公立医院全面预算管理体系构建实践

2024-01-12王瑶李海龙姜超

王瑶 李海龙 姜超

摘要:全面预算管理作为公立医院运营管理的两大核心之一,是助推公立医院高质量发展的重要管理工具。探讨目前公立医院全面预算管理工作中存在的问题,如组织架构不完善、预算编制粗放化、预算管理信息化水平低和预算绩效考核缺位等,同时针对性地提出公立医院在全面预算管理体系构建实践中的具体举措,以期为公立医院全面预算管理建设工作提供实践指引,也为公立医院高质量发展提供相应启示。

关键词:公立医院;全面预算管理;高质量发展

0 引言

当前,公立医院已进入高质量发展的重要窗口期,必须转变发展模式,开拓运营管理发展新思路。2020年12月31日,国家卫生健康委、国家中医药管理局发布《关于印发公立医院全面预算管理制度实施办法的通知》(国卫财务发〔2020〕30号),为开展公立医院全面预算管理工作、规范公立医院经济运行、提高预算资金使用效益和资源利用效率提供了基本遵循和政策指引。公立医院加强全面预算管理,实施预算绩效管理,强化管理创新,是其提升综合管理水平的内在要求,也是其优化资源配置的关键举措。

1 公立医院全面预算管理工作中存在的问题

1.1 预算组织架构不完善,部门职责不清晰

医院经济管理工作的重点在于预算管理。预算管理工作涉及医院内部所有科室及工作人员。但当前部分医院的预算组织架构搭建不完善,预算管理工作主要由财务部门一肩挑,其他职能科室和临床科室参与度低,缺乏让相关人员主动参与预算工作的制度和机制安排。此外,医院预算管理领导机构和执行机构职责划分不清晰,未能以制度形式予以规范,缺乏有效的组织部门对预算管理全流程工作进行监督和指导。

1.2 预算编制粗放

公立医院年度预算编制工作没有以医院战略发展规划和年度发展目标为指引,预算编制工作较为随意。由于临床医技业务科室与财务科室工作人员的学科背景差别大,彼此间思维方式和工作目标不一致,业务科室参与预算管理的意识不足,预算编制工作沦为医院财务部门的“独角戏”[1]。另外,预算编制方法单一,多以增量预算编制法为主,预算编制流程不规范,大额预算项目和资本性支出项目预算前期论证不充分,预算编制刚性不足[2]。

1.3 预算管理信息化水平低

当前绝大多数公立医院信息系统建设相对滞后,医院内部各个信息系统之间缺乏有效的接口,信息系统建设呈现各自为政的割据状态,不能实现多部门数据之间的互联互通,出现数据碎片化现象,增加了医院实施全面预算管理工作的难度。医院预算管理信息系统建设落后,未能与财务报销系统对接,无法完成线上预算控制,仍主要依靠线下人工审核,增加了预算管理工作的随意性,导致预算约束刚性不足。

1.4 预算绩效考核缺位

公立医院预算绩效管理未受到足够重视,全院预算绩效管理意识不足,绩效管理主要针对财政专项预算项目进行预算绩效评价,尚未覆盖医院所有预算资金项目。同时,公立医院预算绩效考核指标单一,考核存在重结果、轻过程的现象,预算绩效评价结果与科室年终绩效尚未建立相应的勾稽关系,存在预算绩效激励约束不足的现象。

2 公立医院全面预算管理体系构建实践

2.1 完善全面预算管理制度,强化预算约束力

全面预算管理制度建设是一个不断完善的过程,医院预算管理内容要覆盖全部人、财、物和技术资源,贯穿预算管理全过程的各个环节。一方面,要强化预算硬约束,破除之前预算软约束壁垒,明确各个预算科室的执行管理责任;另一方面,要强化预算绩效考核管理,制定预算绩效考核评价体系,严格落实预算绩效考核,提升预算管理效益和效果。

2.2 建立健全组织架构,落实三级责任中心

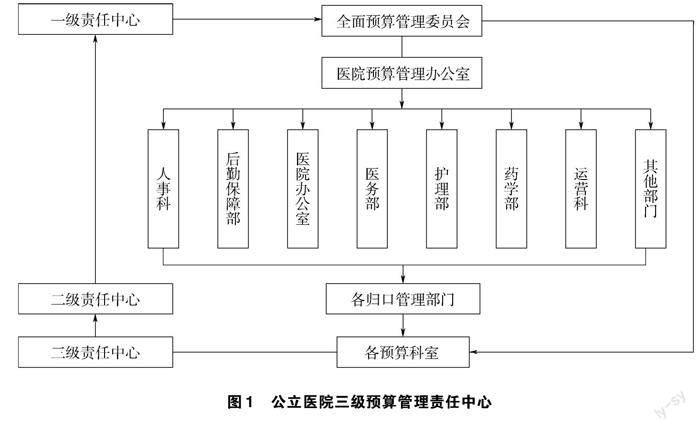

公立医院应建立健全预算管理组织体系,落实三级责任中心(见图1),确保预算管理责任实现层层分解,并具体推行至每一级预算责任单元[3]。一级责任中心是全面预算管理委员会,下设医院预算管理办公室,通常挂靠在医院财务科;二級责任中心是各归口管理部门;三级责任中心是院内所有预算科室。

2.3 优化预算编制流程,提升预算编制的科学性

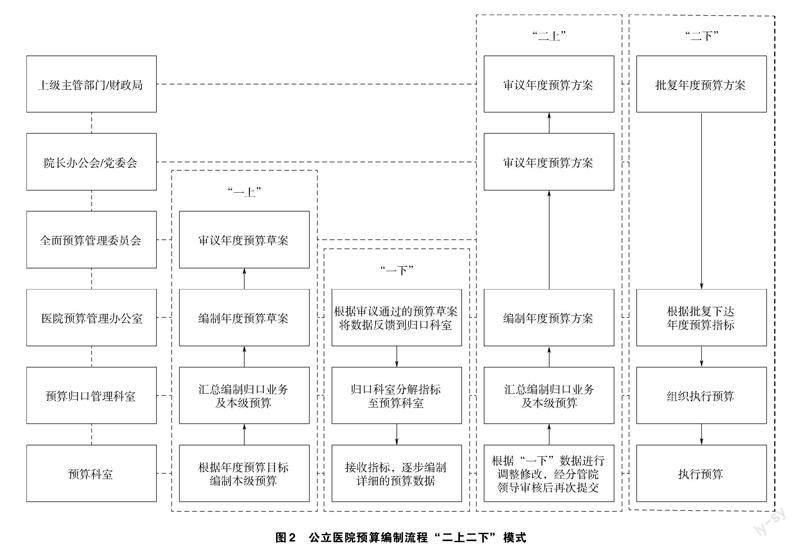

2.3.1 开展科学论证,实施预算编制“二上二下”模式

公立医院预算管理委员会办公室在年中就启动次年预算编制相关准备工作,收集并整理上一年度预算执行数据和其他相关财务业务数据,反馈至预算科室,为预算编制预留充足时间。预算归口管理科室组织专家对重点项目和大额资金项目进行调研论证,并填制项目事前绩效评价报告,从而提高预算编制的准确性。预算编制流程遵循“二上二下”模式(见图2),以提高预算编制的规范性和科学性。

2.3.2 实施预算归口管理,落实预算编制责任清单

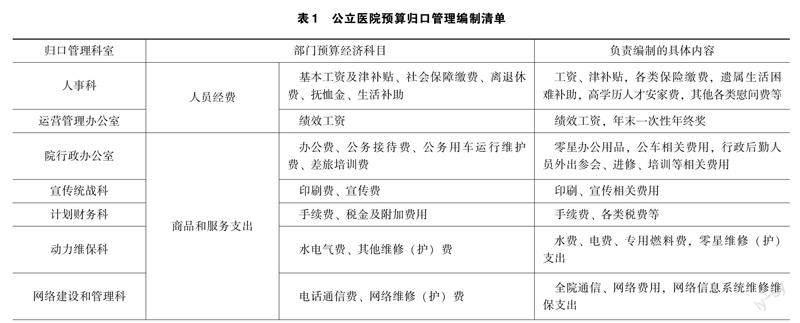

公立医院应严格按照部门预算经济科目内容设置预算项目,针对不同预算项目内容和特点,确定预算归口科室[4];强化预算编制责任意识,以内部控制制度形式明确各预算项目的编制科室及编制科室的相应职责,避免部门职责不清晰导致预算编制推诿扯皮,提高预算编制工作效率[5]。公立医院预算归口管理编制清单见表1。

2.4 加快预算系统信息化建设,加强预算过程控制

2.4.1 强化日常费用报销管理,落实预算事前控制

公立医院应将财务报销系统与预算管理信息系统连接,设置相应的预算权限和审批流程,通过系统实现预算事前控制,将“无预算不支出”落在实处。年初,预先在系统中分解下达各预算科室的年度预算资金额度,连接至财务报销系统,让预算科室可透过信息系统随时查看预算资金使用进度。科室报销时,系统会自动提示其当前预算剩余额度。当遇到科室无预算或超预算时,财务报销系统将提示无法提交。科室要转而走预算调剂流程,待流程审批完成后,再行提交相关报销审批流程。

2.4.2 业财融合下业务控制与财务控制相结合

以医疗设备采购为例,公立医院医学工程科负责编制医院医疗设备预算,前期负责收集汇总临床科室设备采购需求并组织专家论证,形成年度新增设备采购计划和采购预算申報表;到采购发起阶段,根据采购项目匹配相应的采购预算,判断是否审批采购项目;待采购订单完成后,进入采购付款流程,在财务报销系统中申请资金支付审批,启动资金预算控制审批,实现设备采购业务全流程预算管控。公立医院医疗设备采购预算控制流程见图3。

2.5 加强预算绩效管理,落实预算绩效考核

由于预算考核是预算管理全流程中的最后环节,公立医院应遵循“花钱必问效、无效必问责”的预算绩效管理原则,综合考虑当前自身发展实际并结合各预算科室的特点,确定适配的预算绩效考核方案。预算考核指标应摒弃仅以单一预算执行率为主的方式,构建多维度的预算绩效考评体系(见表2),强化考核结果应用,提升医院内部管理水平和资金使用效率。

3 思考和建议

3.1 医院领导持续重视,培育预算管理理念和氛围

公立医院全面预算管理工作需遵循医院战略发展规划,统筹调配全院人、财、物和技术等资源,是医院精细化管理发展的重要抓手[6]。全面预算管理工作作为“一把手”工程,需要医院领导层的高度重视与支持,有效统筹和协调全院部门和人员,形成战略合力,共同推进预算目标的实现。全面预算管理是一个持续发展与优化的过程,医院需培育独有的预算文化,营造全院全员参与预算管理的氛围,从而实现高质量发展。

3.2 以信息系统为支撑,搭建业财融合的一体化信息平台

公立医院应做好全院信息系统建设的总体规划布局,搭建业财融合的一体化信息平台,打通院内各信息系统之间的信息壁垒,实现院内信息的互联互通。公立医院可通过预算信息系统建设,规范预算管理流程,实现预算全流程的线上操作,做到预算执行中的事前审批控制,降低预算管理的随意性,使预算管理全流程可跟踪、可溯源,提升预算管理刚性和医院运营效能。

3.3 强化预算绩效理念,持续完善预算绩效考核

公立医院预算绩效考核工作不能一蹴而就,它是一项需不断调整优化的系统性工程,要让预算绩效管理理念在全院深入人心。预算绩效考核方案的制订要综合评估临床科室和行政职能科室的特性,避免考核方案“一刀切”现象[7]。公立医院预算绩效考核可紧扣三级公立医院“国考”指标,进行对标自查,适时调整和更新考核指标库,不断优化考核指标;严格落实预算绩效考核方案,使预算绩效考核转化为实实在在的管理效果。

4 结语

当前,国家相关政策对医院全面预算管理工作提出了具体且明确的要求。公立医院高质量发展也迫切需要优化全面预算管理这一管理手段。因此,加强全面预算管理体系建设就显得尤为重要。公立医院应以自身战略发展目标为指引,持续修订和完善预算管理制度,优化预算管理流程,加强预算控制,落实预算绩效考核管理,以预算信息系统建设为重要支撑,最终实现预算的精细化管理。公立医院应用好全面预算管理工具,提升运营管理能力和效率,为实现高质量发展提供新动能。

参考文献

[1]王秋霞,李奕霏.公益性视角下精细化经济管理助推公立医院高质量发展探讨[J].中国医院,2023,27(6):102-104.

[2]王琦,马世元,马丽亚.弹性预算法在公立医院预算编制中的应用[J].中国医药导报,2023,20(2):189-191.

[3]张文东.公立医院战略预算管理体系建设初探[J].卫生经济研究,2023,40(3):90-93.

[4]尚浩,汪火明,周莉莉,等.基于HRP一体化管理的全面预算精细化管理研究与设计[J].现代医院,2023,23(4):521-523.

[5]杨征帆.公立医院全面预算管理的实践探索[J].卫生经济研究,2022,39(4):90-93.

[6]陆毅.关于公立医院全面预算管理方法的思考与探讨[J].中国卫生标准管理,2020,11(22):36-38.

[7]梁丹青.公立医院绩效考核与预算管理一体化探析:以E医院为例[J].财务管理研究,2021(4):32-35.

收稿日期:2023-07-07

作者简介:

王瑶,女,1993年生,硕士研究生,会计师、注册会计师、税务师,主要研究方向:医院财务管理。

李海龙,男,1995年生,硕士研究生,会计师、注册会计师,主要研究方向:医院财务管理。

姜超,男,1993年生,本科,主要研究方向:医院财务管理。

*基金项目:四川省基层卫生事业发展研究中心2022年度课题资助项目“基于标准成本法下DRG成本核算”(SWFZ22-Q-45)。