建设工程项目成本管理复杂性影响因素研究*

2024-01-12葛玉洁王淑雨

葛玉洁 王淑雨

(石家庄铁道大学,河北 石家庄 050043)

0 引言

随着建设工程项目参与人员增多、规模扩大、复杂度提高,项目成本管理复杂性问题凸显,给建设项目管理团队带来巨大挑战。为应对成本管理复杂性问题,复杂性理论被引入,从实践方面探索新的管理机制和运作模式。但是,整体上对于建设工程项目成本管理复杂性影响因素的认识不足,是当前项目管理团队面临的突出问题。因此,探索建设工程项目成本管理复杂性影响因素对于项目管理团队建立复杂性思维、提高复杂性应对水平意义重大。基于复杂性理论,从复杂性视角分析成本管理复杂性问题,探索建设工程项目成本管理复杂性影响因素,为解决成本管理问题开拓新思路。

1 文献综述

1.1 项目复杂性

复杂性科学在自然、人文和社会科学等众多学科领域实现了广泛的交叉融合[1]。项目管理属于社会学科,适用于复杂性科学。复杂性适用于处理由众多相互作用的部分构成的事物,可以从两大方面理解复杂性:一是包含大量的、多种多样的且相互作用、相互关联的组成部分;二是难以理解且难以处理。复杂性的定义划分为两个方面:一是本体论;二是认识论[2]。前者着眼于理解复杂性是什么,后者则强调人对复杂性对象的理解。本体论是从理解复杂性本身出发,多应用于天文学等领域[3];认识论则是从实践出发,看重应用,旨在识别不同的复杂性因素,项目相关的研究多属于此方面[4],本文正是基于认识论的角度。

项目复杂性相关研究大多使用文献研究方法,如Singh等[5]应用文献研究法进行因素识别。文献研究法是定性研究中常用的方法之一,具有资料来源丰富、易获得和具有权威性的优点。对于尚缺少成熟量表的研究主题,可以采用探索性因子分析法进行因素识别,如Abobu等[6]使用探索性因子分析法识别出马来西亚建筑业项目复杂性的关键因素。因成本管理复杂性是一个比较新颖的概念,以往研究中较少可以借鉴,本文应用探索性因子分析法对成本管理复杂性因素进行识别。

此外,部分学者开始将复杂性理论引入成本管理领域。如佘立中[7]基于复杂性科学对工程项目成本管理进行分析研究,提出评审机制、制衡机制、监督激励机制等造价成本管理机制;包俊[8]利用复杂性理论对广义目标成本管理进行研究,提出用复杂系统的方法(综合集成法)构建新的成本管理模式。

在众多项目复杂性研究中,很多因素都涉及成本管理范畴。Makui等[9]指出,财务资源种类和数量是影响项目复杂性的指标之一。建设工程项目往往所需资金数额巨大,但并不是所有的项目在获得完全充足的资金后才开始建设的,很多项目是在获得预期资金来源的一部分时就开始投入建设。在这种情况下,当财务资源种类和数量不足时,项目很可能无法及时获得部分预期资金,从而影响项目的顺利实施。

林阿清[10]研究发现,项目变更会影响市政工程成本控制与管理,范围变更与不确定性会增加成本管理的复杂度,项目负责人需要重新制订计划或安排人员,这都会给成本管理带来挑战。

利益相关方的数量和分歧被Adel等[11]列为影响项目管理复杂性的因素。人是最难控制的复杂性来源之一,利益相关方数量越多,存在分歧的可能性就越大,不一致性的增加会影响项目的成本管理。Ma等[12]发现信息在传送过程中存在无数交换路径和高失真可能性,信息请求失败时很难保证决策的正确性,因为决策的基础是信息,如果信息不正确或不完整,就会导致决策失误,进而造成资源损失。Makui等[9]指出,管理人员的经验和能力是影响项目复杂性的因素,在项目建设过程中缺乏经验意味着不熟悉流程,进而在面对一些突发事件时无法做出更可靠的决策,此外,管理人员能力高低也会影响成本管理的水平。

综上所述,不同学者开始从复杂性角度探索项目成本管理复杂性问题,但已有研究还没有形成较为全面的认知,利用文献研究法和探索性因子分析法可以有效识别影响工程成本管理复杂性的各方面因素,如资源、范围、人员经验、信息、利益相关方等,同时探索成本管理复杂性因子结构。

1.2 成本管理复杂性的内涵

建设工程项目成本管理具有不确定性、非线性、动态性等复杂系统的特性,表明建设工程项目成本管理实际上是一个复杂子系统,如果仍用还原论处理成本管理问题,显然不行。还原论强调分解[8],但是项目成本除了可计量的人工费、材料费、机械费等,还有交互成本。交互成本是众多因素交织在一起相互作用产生的成本[13],是不能够按照还原理论将其分解到所投入的要素中的,此时就要借助复杂性理论。因为复杂性表现为一种众多因素相互作用的状态,即“交织在一起的东西”,表达了一种不可还原的特征[14]。

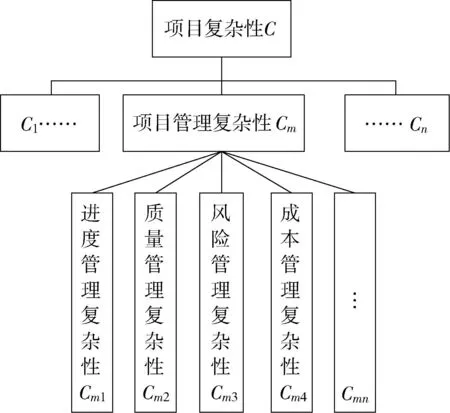

项目复杂性并没有一个统一的概念,其包含维度也不尽相同,不同的学者有不同的分类。在项目复杂性维度下,Geraldi等[15]将项目复杂性分为技术复杂性、组织复杂性和环境复杂性;Williams[16]将项目复杂性划分为5个维度:任务、组织、市场、法律和环境复杂性;Bosch-Rekveldt等[17]将管理复杂性视作项目复杂性的一个子集,这一分类方法使得我们有机会重点探讨管理方面的复杂性问题。在管理复杂性的维度下,不同学者探讨项目管理在不同领域的复杂性问题,如佘立中等[18]提出进度管理研究要基于复杂性视角;彭凌等[19]应用复杂性理论改进质量管理;黄恒振[20]在风险管理方面引入复杂性概念;佘立中等[7]根据复杂性科学原理对成本管理展开研究。

可以说,项目管理复杂性是项目复杂性的一个研究子集,而成本管理复杂性又是从成本管理角度对项目管理复杂性进行深化,上述概念之间的关系如图1所示。

图1 成本管理复杂性与项目复杂性关系图

根据复杂性理论,自然内生的事物不能直接测量,只能测量它们的表现[13]。成本管理复杂性就是从复杂性的视角将成本管理存在的问题看作复杂系统的自然内生,它产生于大量因素的影响,但不属于某一个单一分类,因此无法用线性的思维来计量它,只能用非线性的思维来衡量和感知它。成本管理复杂性与传统意义上的成本管理不同,它不是对项目投入要素的直接成本进行管理,而是去感知和理解影响它的复杂性因素,从而探索具体的应对方法。

2 建设工程项目成本管理复杂性因子分析

2.1 成本管理复杂性影响因素识别

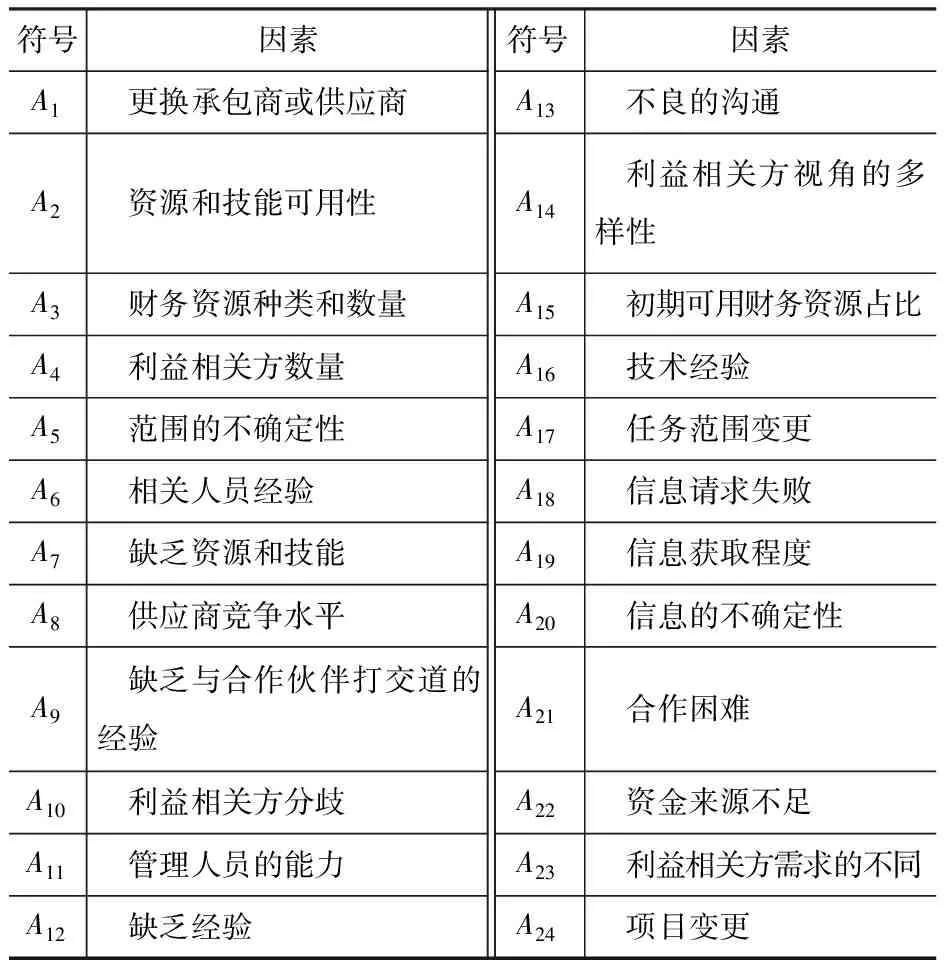

通过知网、万方、维普和WOS等数据库,搜索含有关键词“项目复杂性”“Project complexity”“成本超支”“cost overrun”的文献。依据以下原则进行筛选:①需为期刊论文;②涉及领域与建设工程项目、造价预算、工程项目管理相关;③项目复杂性文献需提到与成本相关的因素,成本超支文献需提到与复杂性相关的因素。根据以上原则,筛选出与项目成本管理复杂性有关的文献27篇。根据项目复杂性概念及成本管理流程对因素进行识别,共识别出24个影响因素,见表1。

表1 成本管理复杂性影响因素

2.2 问卷的设计与发放

根据文献研究法识别出的24个影响因素制作调查问卷,向建设工程领域相关人员发放并回收问卷。问卷设计采用李克特5级量表,即“5—影响很大、4—影响较大、3—影响一般、2—影响较小、1—没有影响”。五级李克特量表的因素与符号见表2。

表2 五级李克特量表的因素与符号

2.3 样本的描述性统计

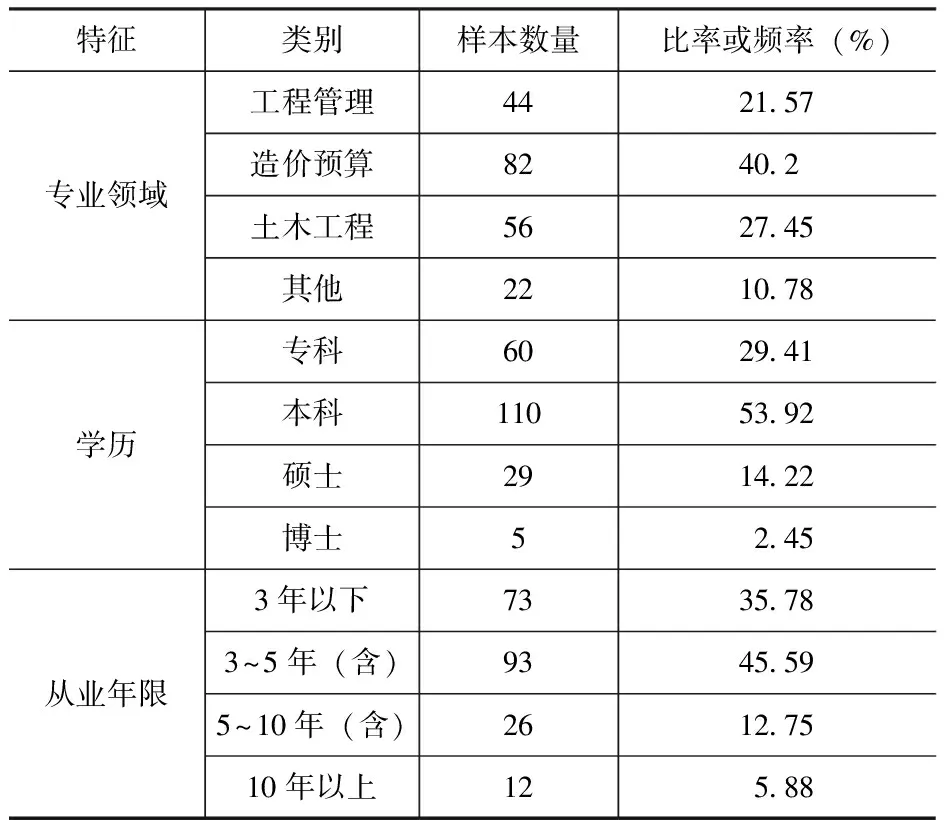

利用问卷星在网上发放210份调查问卷,回收有效问卷204份,有效率达97.14%,样本相关信息统计见表3。

表3 样本相关信息统计表

2.4 因子分析

2.4.1 KMO和Bartlett检验

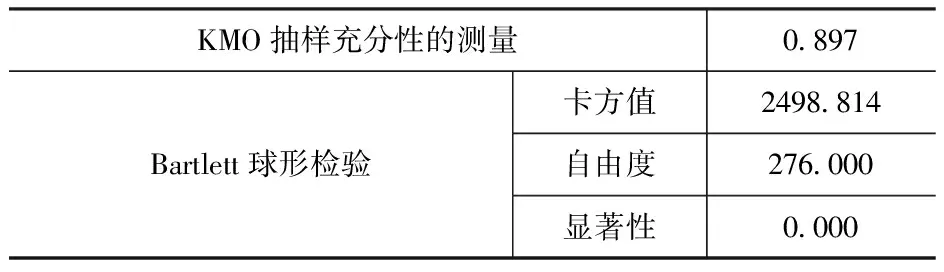

将问卷调查获得的数据输入Spss 22.0进行相关性检验,对样本数据进行KMO和Bartlett检验,结果见表4。

表4 KMO和Bartlett检验结果

由表4可知,KMO检验系数为0.897,说明本研究获得的样本适合做因子分析;Bartlett球度检验统计量为2 498.814,检验P值为0.000 1<0.001,表明24个变量之间有较强的相关关系,各观测变量的独立性假设不成立,符合要求。

2.4.2 提取因子

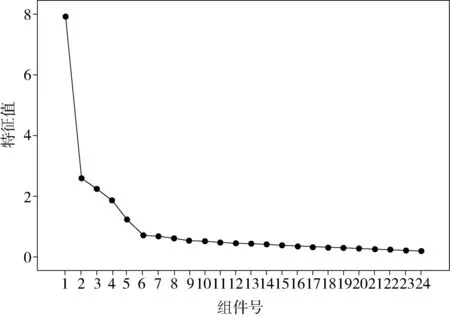

根据特征值大于1,提取出5个因子,碎石图如图2所示。

图2 碎石图

由图2可知,从第6个因子开始曲线趋于平缓,贡献率开始降低,说明应选取前5个因子。

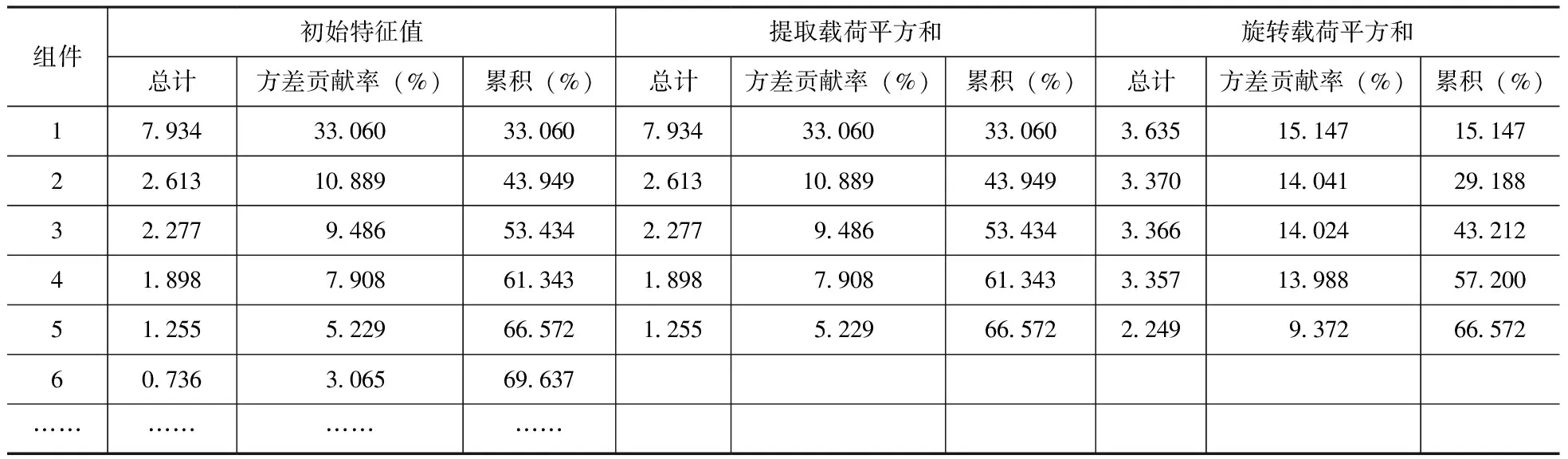

应用Spss 22.0进行主成分分析,得到因子提取和因子旋转的结果,总方差解释见表5。

表5 总方差解释

前5个因子的方差贡献率分别为15.147%、14.041%、14.024%、13.988%和9.372%,累积方差贡献率为66.572%,基本可以涵盖所有评价指标反映的内容。

2.4.3 因子旋转

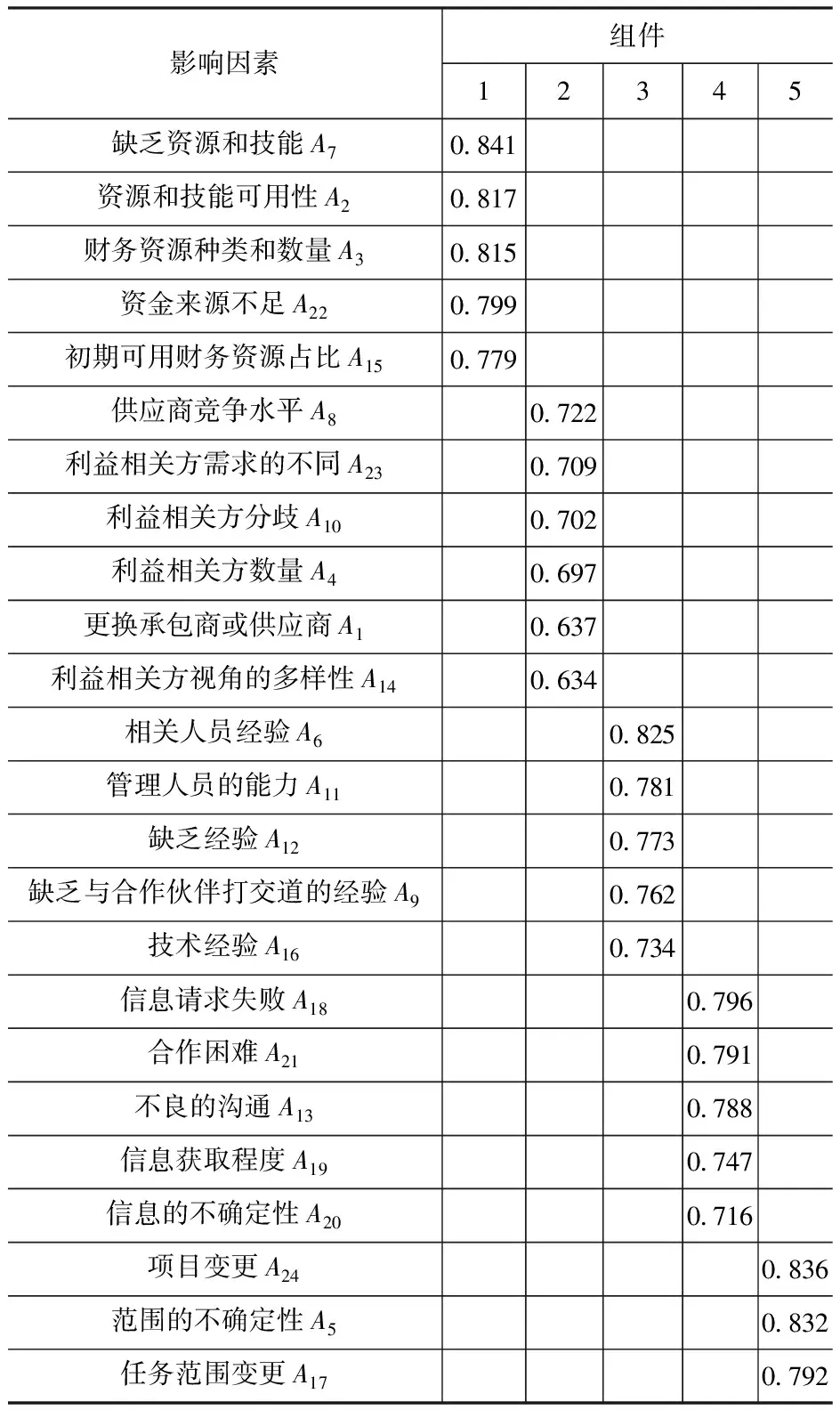

采用主成分法计算的因子载荷矩阵可以说明各因子在各变量上的载荷,即影响程度,但为了使载荷矩阵中系数向0~1分化,对初始因子载荷矩阵应用Kaiser 标准化最大方差法进行方差最大旋转,旋转在5次迭代后已收敛,旋转后的成分矩阵见表6。

表6 旋转后的成分矩阵

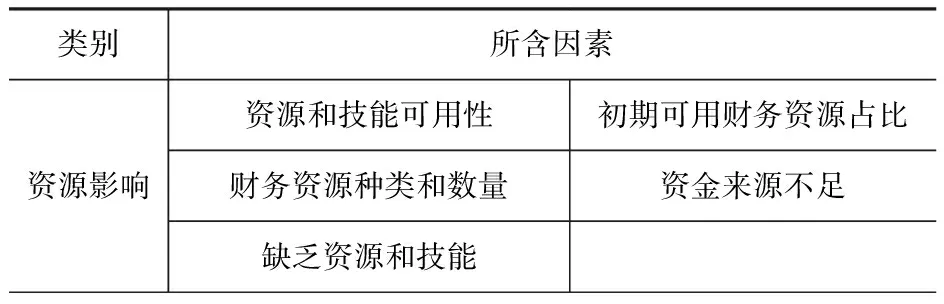

由表6可知,第一个因子在资源和技能可用性A2、财务资源种类和数量A3、缺乏资源和技能A7、初期可用财务资源占比A15和资金来源不足A22上的因子载荷较大,故将因子1命名为“资源影响”。

第二个因子在更换承包商或供应商A1、利益相关方数量A4、供应商竞争水平A8、利益相关方分歧A10、利益相关方视角的多样性A14和利益相关方需求的不同A23上的因子载荷较大,故将因子2命名为“利益相关方影响”。

第三个因子在相关人员经验A6、缺乏与合作伙伴打交道的经验A9、管理人员的能力A11、缺乏经验A12和技术经验A16上的因子载荷较大,故将因子3命名为“人员经验能力影响”。

第四个因子在不良的沟通A13、信息请求失败A18、信息获取程度A19、信息的不确定性A20和合作困难A21上的因子载荷较大,故将因子4命名为“信息沟通及合作影响”。

第五个因子在范围的不确定性A5、任务范围变更A17和项目变更A24上的因子载荷较大,故将因子5命名为“工程范围影响”。由因子分析得到的5个因子及其所包含因素的情况见表7。

表7 因子分类表

由此可知,建设工程项目成本管理复杂性主要受资源、利益相关方、人员经验能力、信息沟通及合作和工程范围的影响。

3 结语

随着建设工程项目复杂性越来越高,成本管理失败的概率逐渐增大。为了理解成本管理复杂性的影响因素,本文通过文献研究和探索性因子分析法对其进行探索。结论如下:

(1)通过阅读大量文献,应用文献研究法识别出24个建设工程项目成本管理复杂性影响因素。

(2)利用主成分分析法对建设工程项目成本管理复杂性进行探索,得到资源、利益相关方、人员经验能力、信息沟通及合作、工程范围5个影响因素。

本研究基于复杂性视角分析成本管理,为解决当前项目成本管理问题提供了新思路,为项目成本管理复杂性研究提供了理论支撑,对项目管理团队树立复杂性思维、提高成本管理复杂性应对水平具有一定的指导意义。本文虽然对建设工程项目成本管理复杂性影响因素进行了探索,但是对因素之间的具体作用机理尚未明确,后续可进行深入研究。