2023年度ENR国际承包商解析

2024-01-12王苏扬李奕萱刘珺瑶邓小鹏

王苏扬 李奕萱 刘珺瑶 邓小鹏

(东南大学土木工程学院,江苏 南京 210096)

0 引言

在海外业务中,全球承包商常常遭遇政治和经济的不稳定性,以及更为复杂、多元和无法控制的各类风险。过去几年里,全球建筑领域的商业环境波动使得海外承包商在争取工程、优化业绩上担负了更大的风险。全球经济增长减缓导致承包商遭遇挑战,一部分承包商甚至陷入举步维艰的困境。

《Engineering News-Record》中文译名《工程新闻记录》,隶属于美国McGraw-Hill公司,是全球工程建设领域最权威的学术杂志之一。ENR提供工程建设领域的新闻、分析、评论及各类数据,为建筑工程领域专业人士提供更加有效的专业帮助。基于ENR最新公布的信息及近些年的ENR信息,深度解析国际建筑行业现况和发展趋势,为国际建筑市场中的中国大陆工程承包企业提供有价值的参考。

1 概况

尽管面临通货膨胀、劳动力短缺和供应链缺口等问题,ENR发布的2023年度全球250强国际工程承包商榜单数据显示,其海外市场收入同比增长7.7%,达到4285亿美元。这些公司表示,存量项目尚且稳定,但工程项目成本的增加可能会导致新的问题和困境。

根据海外市场实现的项目承包收入,ENR会对各家国际承包商进行排序,以比较各自在国际工程建设项目中的市场地位。2023年度全球250强国际承包商的海外市场总收入达到4285亿美元,年增率为7.7%;本土市场总收入达到17 281亿美元,年增率为3.6%;总承包收入达21 567亿美元,年增率为4.4%。详细数据见表1。

值得注意的是,2023年度全球250强国际承包商新签合同额同比增长较多,这反映出市场对未来的积极期待。

1.1 收入分析

2023年度全球250强国际承包商的营业收入总额高达21 567亿美元,同比增长4.4%,其中,本土市场收入17 281亿美元,同比增长3.6%;海外市场收入4285亿美元,同比增长7.7%。

2023年度全球250强国际承包商平均营业收入17.1亿美元,排名前54位的国际承包商均达到这一水平,占榜单总数的21.6%。与上一年相比,2023年度全球250强国际承包商海外市场收入水平有所提升,经营情况更好。

2023年度全球250强国际承包商榜单中,海外市场收入排名第一位的是法国万喜集团,为356.58亿美元,其营收重点为交通工程,占其全部经营项目的48.2%。榜单全球10强国际承包商中,有6家国际承包商具有相同特征,即主要经营项目为交通工程项目。

2023年度全球250强国际承包商榜单中,排名靠前的中国大陆企业是中国交通建设集团有限公司,其海外市场营收达235.27亿美元,排名第三。

2023年度全球250强国际承包商榜单中,只有8家的海外市场总收入超过100亿美元,其中有3家中国大陆企业;有63家企业海外市场总收入在10亿~100亿美元;有141家在1亿~10亿美元,占比56.4%。

2023年度全球250强国际承包商榜单中,排名第250位的是美国龙切利股份有限公司,海外市场营业收入为0.22亿美元。该企业为新上榜企业,该数额相比上一年度榜尾数额有大幅下降,表明入榜门槛有所降低。

1.2 效益分析

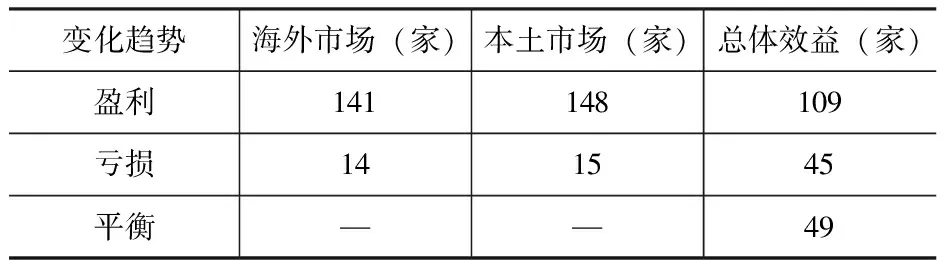

2023年度全球250强国际承包商盈亏情况见表2。从表2可以看出,实现海外市场盈利的有141家,而经营情况消极、出现亏损情况的有14家;本土市场情况也较为接近,实现盈利的有148家,经营亏损的有15家。不论是在海外市场还是本土市场,实现盈利的国际承包商数量同比都有所下降。

表2 2022年全球250强国际承包商盈亏情况

1.3 业务领域分布分析

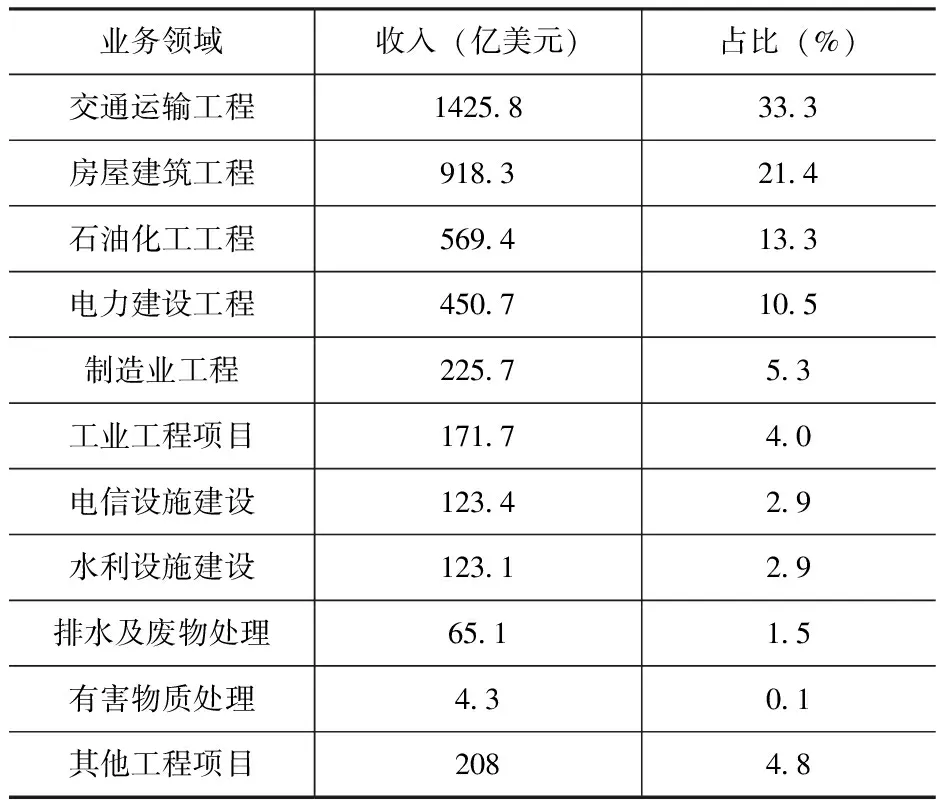

2023年度全球250强国际承包商业务领域分布情况见表3。从表3可以看出,主要收益来源为交通运输、房屋建筑和石油化工领域,这三个传统领域营业收入占总收入的68%。其中,房屋建筑的收入占比有所下滑,为21.4%;交通运输和石油化工的收入占比分别为33.3%和13.3%。另外,制造业、工业和电信设施建设的收入和占比均有所增长,某种程度上反映出市场需求的新趋势。

表3 2022年全球250强国际承包商业务领域分析情况

1.4 市场区域及地区分布分析

1.4.1 区域市场组成

根据ENR对全球承包市场十大主要区域的划分及2023年度数据,欧洲市场为第一大营收市场,达1 127.6亿美元,占比26.3%;其次为亚洲市场,收入为838.8亿美元,占比19.6%,美洲市场收入为559.1亿美元,占比13%;中东地区市场收入为499亿美元,占比11.6%;非洲地区市场收入为480.9亿美元,占比11.2%;拉丁美洲市场收入为272.6亿美元,占比6.4%;澳洲市场收入为253.6亿美元,占比5.9%;加拿大市场收入为239.1亿美元,占比5.6%;加勒比群岛市场收入为14.4亿美元,占比0.3%;南北极地区收入只有47.7万美元,占比微小。与上一年相比,尽管欧洲市场有所收缩,但仍为最高收入市场;亚洲、美国市场收入和占比同时增长;欧洲、中东和非洲市场占比有所降低;虽然拉丁美洲、澳大利亚和加拿大市场收入和占比均较低,不属于主要市场,但仍有所增长。

1.4.2 所属国家及地区分布

2023年度全球250强国际承包商所属国家及地区情况见表4。

表4 2022年全球250强国际承包商所属国家及地区情况

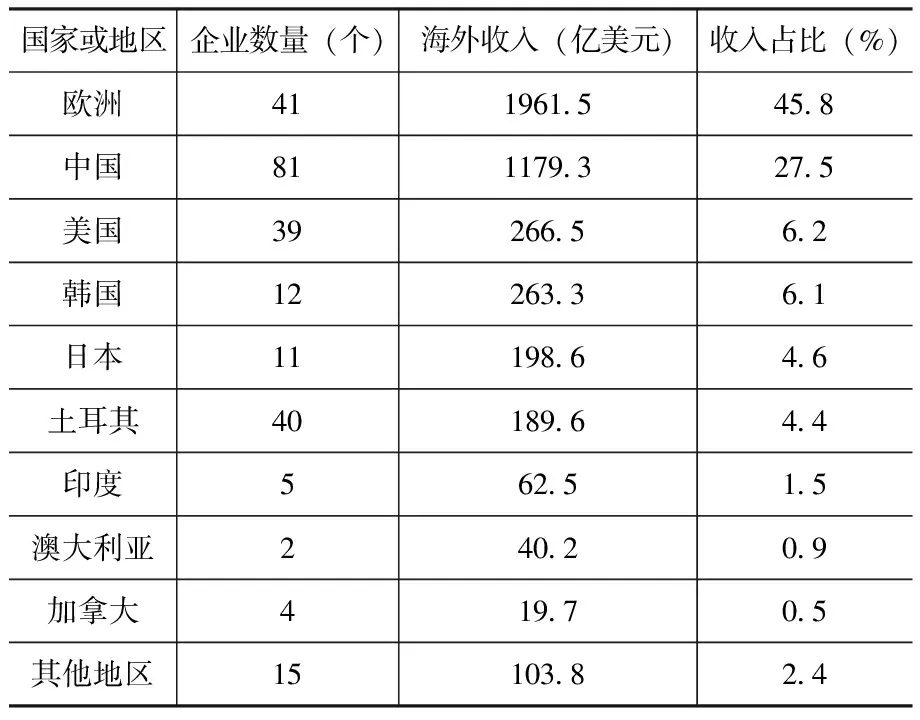

从表4可以看出,与上一年相比,中国大陆企业共有81家,增加2家,再次成为入榜企业数量最多的国家或地区。同时,欧洲市场有41家,土耳其有40家,美国有39家企业。从整体上看,亚洲市场企业总数为105家,大幅超过欧美市场企业数量。按照国家或地区统计,欧洲市场在海外市场的收入占比最高,达到45.8%。而81家中国大陆企业共实现1179.3亿美元的海外市场营收,其中收入同比增长,但占比有所下降。

在中东、亚洲和非洲市场,中国大陆企业的收入最高,分别为177.8亿美元、454.6亿美元和303.1亿美元;在大洋洲、美洲、拉丁美洲及加勒比市场,欧洲企业的收入最高,分别为180.7亿美元、426.9亿美元和129.8亿美元。欧洲企业和中国大陆企业在经营区域的侧重上有所不同,中国大陆企业受“一带一路”倡议导向,更加关注中东和亚非市场,欧洲企业则更倾向于美洲、大洋洲及拉丁美洲市场。

2 国际工程承包市场发展情况分析

2.1 国际工程承包市场总体情况分析

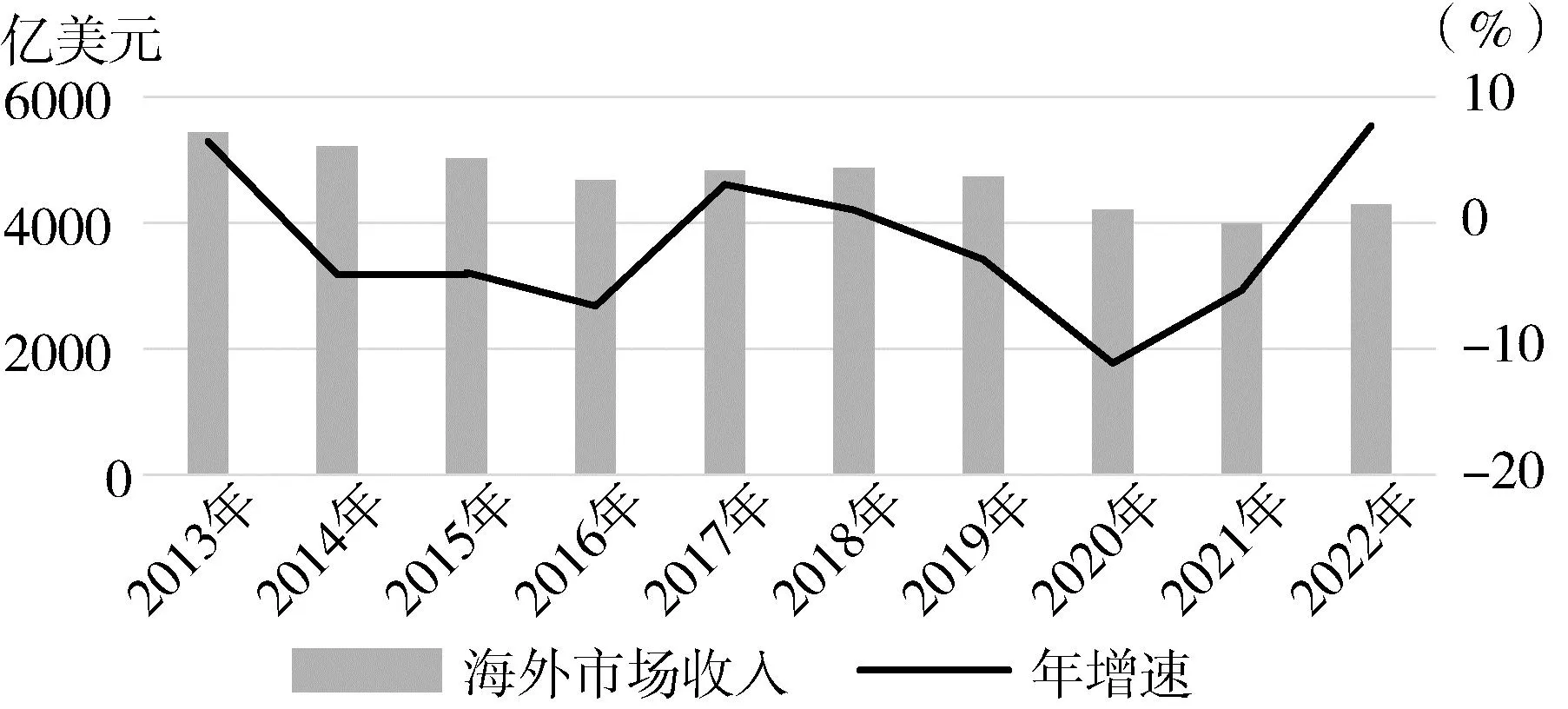

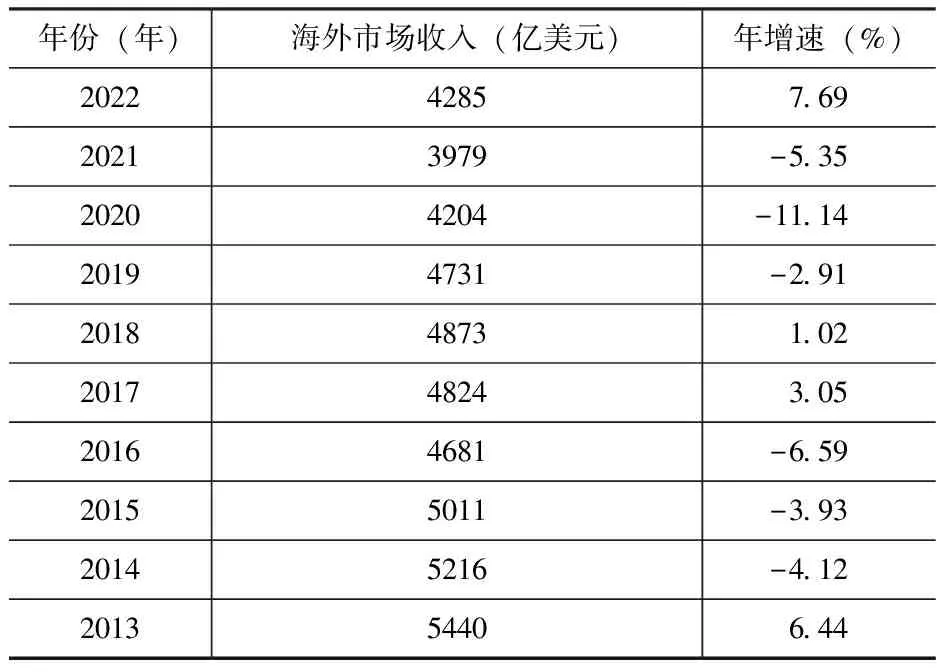

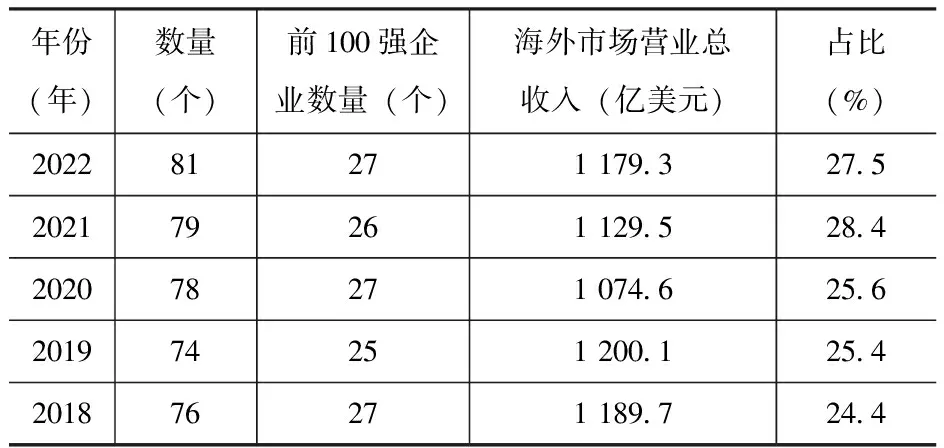

近10年全球250强国际承包商海外市场收入情况见表5。近10年全球250强国际承包商海外市场收入情况如图1所示。结合表5和图1,可以直观地看出国际承包市场的经营波动情况。

图1 近10年全球250强国际承包商海外市场收入情况

表5 近10年全球250强国际承包商海外市场收入情况

2.2 市场形势分析

根据表5数据可知,2017年以来,多重不利因素直接导致海外收入骤减,其中2020年降幅达11.14%,市场处于低迷状态。然而,2023年度国际工程承包市场呈现恢复趋势,海外市场营收反弹,增长率达7.69%。从海外市场收入总额增长率来看,全球250强国际承包商呈现反弹和恢复态势。但目前来看,全球经济总体呈现下行态势,加上通货膨胀、技术型人才短乏、国际供应链风险增加等多种因素,以及地缘政治危机和国际摩擦,国际工程承包市场未来走势仍充满不确定性。

面对情况复杂的市场环境,国际承包商首先需要提升自身能力,增加市场竞争力,以克服潜在风险。为应对不确定性,稳定的合作关系十分必要。要更加注意对企业声誉的维护,避免突发舆情风险。鉴于国际文化的多样性,海外派驻人员要积极学习并理解不同地域及业务领域的差异性,在复杂的市场环境中把握先机。在国际工程项目建设方面,承包商成本控制能力的重要性日渐凸显,需要重视对融资能力和财务能力的培养。此外,对技术的创新改良仍是企业面对市场不确定性时的重要手段和方法,要居安思危,未雨绸缪,积极自我革新。

2.3 10强国际承包商的地区和行业表现

从地区来看,2023年度全球10强国际承包商中,有6家来自欧洲,4家来自中国大陆。

从行业领域来看,交通运输业的投资热度较高,10强中有7家对交通运输业的投资占比较高,而以房屋建筑业为主要经营方向的有3家,特别是瑞典斯堪斯卡公司,它们在交通运输和房屋建筑两个领域的投入相当接近,其他国际工程承包商则各有明确的营业重点。

从经营地区看,中国大陆企业更关注中东和亚非市场,欧洲企业则更偏向美洲、大洋洲和拉丁美洲市场。在中东、亚洲和非洲市场,中国大陆企业营业收入最高;在大洋洲、美洲、拉丁美洲及加勒比市场,欧洲企业营业收入最高。

3 上榜中国大陆企业分析

3.1 概述

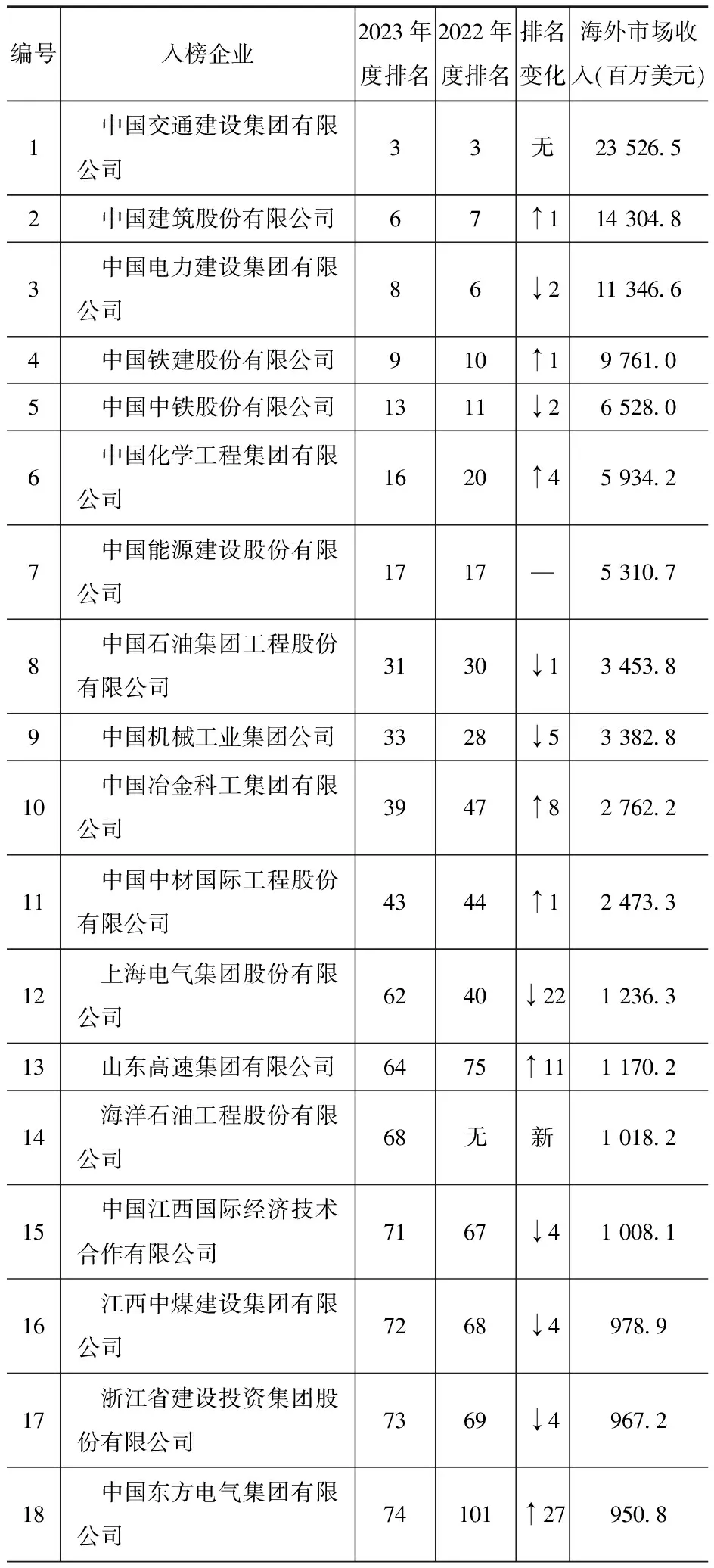

2023年度全球250强国际承包商中,中国大陆企业有81家,其中新进入榜单的企业有7家,分别是威海国际经济技术合作股份有限公司、海洋石油工程股份有限公司、中国核工业建设股份有限公司、蚌埠市国际经济技术合作有限公司、中铝国际工程股份有限公司、中国瑞林工程技术股份有限公司和江苏通州四建集团有限公司。2023年度和2022年度全球250强国际承包商中国大陆企业榜内排名变化及海外收入情况见表6。

表6 2023年度和2022年度全球250强国际承包商中国大陆企业榜内排名变化及海外收入情况

从表6可以看出,排名前三位的中国大陆企业海外市场营业收入均超过100亿美元,且企业间的营收差距明显,营收主力为各大央企和国企,排名中也有不少民营企业和地方企业。

尽管中国交通建设集团有限公司的海外市场营收达到235.27亿美元,但相较排名第一位的法国万喜集团仍有差距,而绿地大基建集团有限公司的海外市场营收并不高,但仍然能进入250强榜单,可以看出中国大陆企业国际工程承包市场竞争力正在增强。

3.2 在各行业领域10强榜单的表现

2023年度全球250强国际承包商在行业领域10强榜单中,中国大陆企业未能进入电信行业10强榜单,但在其他行业10强榜单中都有列位。

在全球交通运输工程领域10强榜单中,中国大陆企业有3家,分别是占据首位的中国交通建设集团有限公司,排名第六位的中国铁道建筑集团有限公司,以及排名第八位的中国中铁股份有限公司。在房地产建筑工程项目领域10强榜单中,中国大陆企业占据两个席位,分别是排名第二位的中国建筑集团有限公司和排名第七位的中国交通建设集团有限公司。在电力工程建设领域10强榜单中,中国大陆企业有4家,分别是中国电力建设集团有限公司、中国能源建设集团有限公司、中国机械工业集团有限公司及上海电气集团股份有限公司,该领域是中国大陆企业入榜较多的领域。在全球制造业工程建设领域10强榜单中,中国大陆企业有2家,分别是排名第二位的中国交通建设集团有限公司和排名第三位的中国中材国际工程股份有限公司。在全球工业建设领域10强榜单中,中国大陆企业有2家,分别为排名第三位的中国冶金科工集团有限公司和排名第五位的中钢设备有限公司。在全球石油化工项目领域10强榜单中,中国大陆企业有2家,分别为排名首位的中国化工集团有限公司与排名第四位的中国石油天然气集团有限公司。在全球水利设施建设工程项目领域10强榜单中,中国大陆企业有2家,分别是排名第三位的中国电力建设集团有限公司和排名第九位的中国交通建设集团有限公司。在排水及废物处理领域10强榜单中,中国大陆企业有2家,分别是排名第八位的中国电力建设集团有限公司和排在榜尾的中国建筑集团有限公司。

从行业分布来看,中国大陆企业海外承包市场在交通、电力领域表现强势,在其他领域也有较强的竞争力。从排名情况来看,除电信领域,几乎每个榜单都有中国大陆企业进入前三。总体来看,中国大陆企业的实力稳步提升,对国际市场的影响力不断增强,市场角色愈发重要。

3.3 在区域市场10强榜单的表现

2023年度全球250强国际承包商在区域市场10强榜单中,中国大陆企业在各个区域都有较好的表现。

中国大陆企业在亚洲和非洲市场的表现亮眼,在亚洲市场10强榜单中占据7位,分别为名列首位的中国建筑集团有限公司,排名第二位的中国交通建设集团有限公司,排名第四位的中国电力建设集团有限公司,排名第六位的中国中铁股份有限公司,排名第八位的中国铁道建筑集团有限公司,排名第九位的中国能源建设集团有限公司,以及排名第十位的中国冶金科工集团有限公司。

在非洲市场10强榜单中,中国大陆企业入榜有6家。中国交通建设集团有限公司荣登榜首,中国铁道建筑集团有限公司排名第二位,中国电力建设集团有限公司名列第三位。中国中铁股份有限公司、中国建筑集团有限公司和中国中材国际工程股份有限公司分别排名第五位、第六位和第十名位。

在拉丁美洲及加勒比市场10强榜单中,中国交通建设集团有限公司排名第四位,中国铁道建筑集团有限公司排名第八位,中国电力建设集团有限公司排名第九位。

在中东市场10强榜单中,中国电力建设集团有限公司排名第一位,中国能源建设集团有限公司排名第六位,中国机械工业集团有限公司排名第九位。

在欧洲市场10强榜单中,中国化学工程集团有限公司排名第八位,其他企业未在该市场上榜。

在大洋洲市场中,中国交通建设集团有限公司排行第二位,未有其他中国企业上榜。

在美国和加拿大两大市场10强榜单中,中国大陆企业未能进入榜单,表明该区域市场影响力有待提升。

从区域排名及入围企业数量分布来看,中国大陆企业的市场重心在亚洲和非洲市场,在欧美市场的优势有待加强。

4 近5年全球10强国际承包商分析

4.1 总体情况

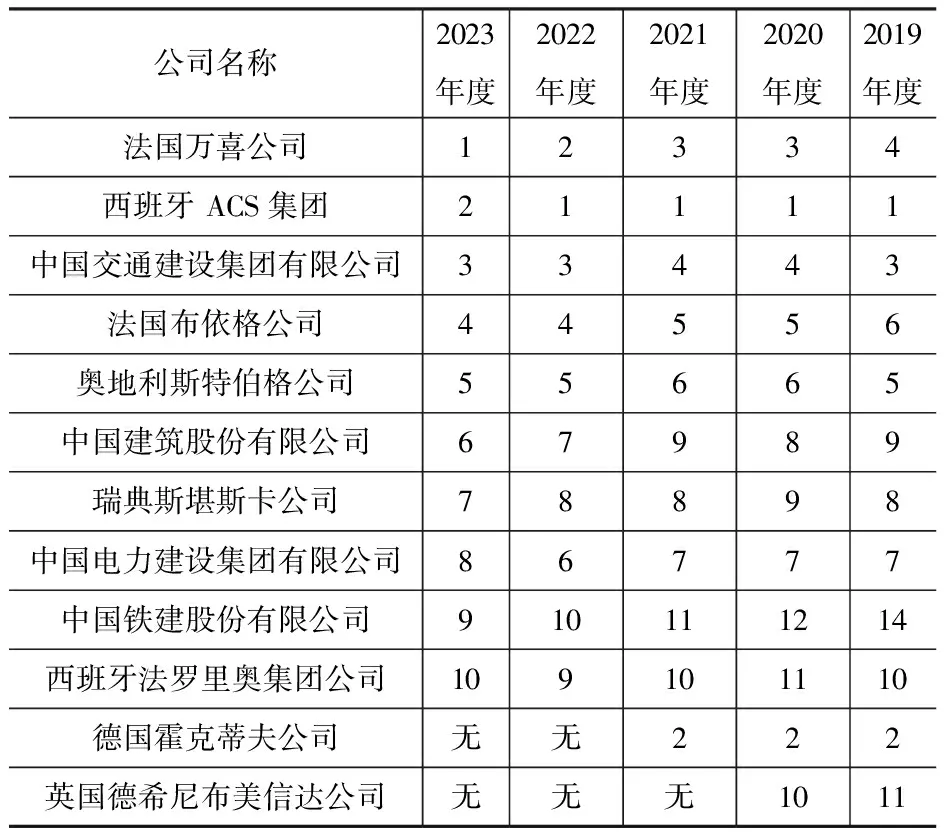

近5年全球10强国际承包商排名变化见表10。

4.2 趋势分析

从表7可以看出,自德国霍克蒂夫公司和英国德希尼布美信达公司退出全球10强后,2021年度榜单10强企业开始趋于稳定,排名逐年提升的法国万喜集团终于荣登2023年度榜首,而西班牙ACS集团在守擂4年后被法国万喜集团击败。在中国大陆企业中,中国交通建设集团有限公司的排名十分稳定,而中国建筑集团有限公司、中国铁道建筑集团有限公司的排名逐年稳步提升,而中国电力建设集团有限公司排名出现下滑。从整体排名变化情况来看,10强承包商的实力都相当强劲,出现巨大变化的可能性较小。

表7 近5年全球10强国际承包商排名变化

在全球10强承包商中,中国铁道建筑集团有限公司和西班牙法罗里奥集团公司在榜尾竞争,前者需要稳扎稳打、逐步拉开差距,谨防被新老对手挤出10强。近几年,中国交通建设集团有限公司一直是中国建设工程企业在国际工程承包市场上的领军企业,目前最大的竞争对手仍是法国万喜集团和西班牙ACS集团,这两家企业虽然排名接近,但海外经营收入相差100亿余美元,想要补齐差距仍需努力。

5 近5年进入250强中国大陆企业情况分析

5.1 基本情况分析

近5年进入全球250强中国大陆企业情况见表8。

表8 近5年进入全球250强中国大陆企业情况

过去5年,除2020年稍有回落,中国大陆企业进入全球250强国际承包商榜单的数量逐年上升。受疫情等因素影响,2020年海外市场营业收入急剧下滑,但近年来已逐步反弹。尽管现在的收入水平尚未恢复到疫情前,但中国大陆企业的市场韧性和盈利能力表现优秀。在全球形势不稳定、经济状态不佳的大环境下,中国大陆企业有足够的实力应对市场未知性。从表8可以看出,中国大陆企业的实力在不断提高,在应对和化解国际市场政治风险和经济风险方面有系统性策略,整体发展趋向良好,前景乐观。

5.2 区域市场分布分析

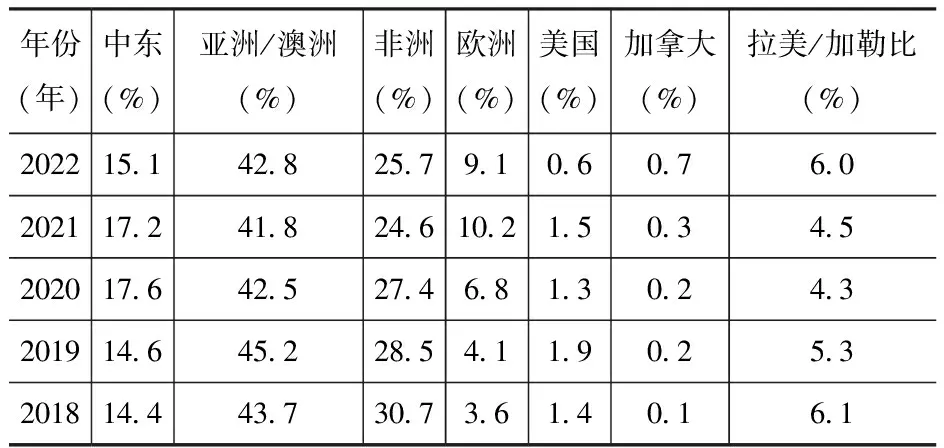

近5年进入全球250强的中国大陆企业区域市场占比情况见表9。可以看出,亚洲/大洋洲、非洲及中东市场依然是中国大陆企业最重要的区域市场;在欧洲市场的表现略有下滑,但较往期数据仍有明显进步,值得期待;美国、加拿大和拉丁美洲/加勒比市场竞争相对乏力。

表9 近5年进入全球250强的中国大陆企业区域市场占比情况

6 结语

2023年度全球250强国际承包商榜单显示,尽管海外市场业务收入同比有所回升,但仍然显著低于疫情前水平。

2023年全球供应链重构加速,一些处于不同发展阶段的国家主动或被动做出调整和应对。除对原有相对落后的交通基础设施进行改造升级,为适应外贸网络的基建调整改造也在加速,因此,交通运输为全球承包工程市场提供更重要的业务支持。交通运输是国际承包工程的重要内容,无论是原有公路的改造升级,还是新开通的跨海铁路、隧道,追求更快捷、更安全的空间移动方式始终是经济社会发展升级的重要内容,能够产生明显的促进效应。

当前统计信息揭示了中国承包商逐渐增长的竞争力。在应对日趋激烈的竞争和瞬息万变的国际承包市场时,中国承包商需要进一步培养核心竞争力,增强自身市场优势,同时要拓展竞争力相对弱势的行业或市场潜力,不断改善劣势,转变发展策略,积极进行技术创新,促进合作,并提高在项目全生命周期内的参与度,以持续挖掘更多高利润市场和行业。

在国际工程承包市场中,中国大陆企业积极争取“一带一路”项目资源,通过国企和民企合作,形成利益共赢的格局。从榜单排名及统计数据来看,大型国有企业、中央企业仍是中国承包商在国际市场参与国际工程承包的主要力量。同时,中国还有许多工程建设类民营企业有“走出去”的意愿和走向世界的需求。企业间采取联合体组团的方式进入海外市场,建成互利共赢、风险共担的联合体系,通过合作的方式共同应对外部竞争压力,能大大减少风险,避免陷入恶性竞争,有效保障企业利益;同时,能提高中国承包商在国际市场上的形象和地位,强化国际市场竞争力。

疫情后,国际冲突不断,地缘政治风险愈发明显,尤其对于在中东、亚洲区域有大量市场份额的中国承包商而言,它们可能会受到直接影响,这对抗风险能力提出了新的挑战,也将带来新的机遇。