战略激进度、产权性质与盈余管理

——来自工业上市公司的经验证据

2024-01-09安昕婧

马 杰,安昕婧

(东华理工大学 经济与管理学院,江西 南昌 330013)

企业的盈余管理会导致会计信息失真,陈佳声认为企业盈余管理越激进,其会计信息失真程度越高[1];洪荭和胡华夏实证表明盈余管理会随着时间的变化向财务舞弊的方向发展[2]。财务舞弊对公司的影响极其恶劣,为减少财务舞弊的发生,可从企业的盈余管理开始监督。战略是影响企业盈余管理的一个重要因素。Miles和Snow根据企业战略的激进程度,将其划分为进攻型、分析型和防御型。关于战略激进度和盈余管理关系的讨论主要体现在三个层面。首先,从战略激进度和整体盈余管理的层面:孙健和王百强认为企业战略越激进,其盈余管理程度越高[3];夏同水在此观点基础上进一步验证了融资需求在两者间的中介作用[4]。其次,从企业选择真实或应计盈余管理的层面:闫焕民从审计治理的视角,发现公司战略激进度越高,越偏好调整应计项目[5]。孙燕芳和夏嘉一也认为采取进攻型战略的企业,其在进行盈余管理时越倾向于应计盈余管理[6]。另外,邵剑兵和陈永恒从企业避税行为的角度,也得出了相似的结论[7]。最后,从企业选择实施正向或负向的盈余管理的层面:程乃胜研究发现企业战略越激进,越倾向于正向调整会计应计项目进行盈余管理,且避免负向盈余[8]。总体来看,学者们研究前两个层面所得出的结论较为一致,而关于第三个层面两者关系的讨论相对较少。

2021年我国工业生产总值占国内生产总值的比重高达32.6%,但同时其产能过剩问题也较为突出。工业企业的盈余管理一旦发展为财务舞弊,将严重扰乱市场秩序。因此,本文以工业上市公司为研究对象,考察战略激进度和盈余管理的关系,同时,考虑了产权性质的特殊性,这对外部投资以及监督治理有一定的意义。

1 理论分析与假设

1.1 企业战略与盈余管理

企业实施盈余管理,可能会利用会计估计、会计政策等实现,也可能会从真实交易活动着手。对于采取进攻型战略的企业来说,一方面其经营、投资和财务风险会比防御型企业更高,为了保证利益相关者对企业未来经营充满信心,可能会进行盈余管理以达到改善业绩的目的。另一方面,企业的战略越激进,其在产品研发和市场开拓方面的投入也越大,面临的融资需求更高,因此进行盈余管理的动机更强。本文认为采取进攻型战略的企业,在进行决策时会更多变,企业与外部利益相关者之间信息不对称程度较大,因此其进行盈余管理的可能性更大。但是,在企业的实际操作过程中,相较于应计盈余管理,真空盈余管理活动给企业带来的危害性更大。故做出以下假设:

假设H1:工业企业的战略越激进程度越高,其选择应计盈余管理的可能性越大,选择真实盈余管理的可能性越小。

企业在不同发展阶段为了实现不同的目标,会进行不同程度、不同方向的盈余管理。进攻型企业为维持其持续竞争优势,会投入较多的研发资金,且研发时间长、不确定性大,致使企业面临较高的融资需求。为提高外部投资者的资金投入,企业会进行正向的盈余管理。其次,基于维护上市资格的目的,也会增加企业进行正向盈余管理的动机。此外,企业战略越激进,面临的风险越高,因此企业会积极采取措施降低风险,但是与此同时,企业采取这些措施会对盈余管理产生一定的影响。艾永芳,佟孟华认为CEO与CFO任期交错有利于降低股价崩盘风险,促进公司治理水平的提高[9];但姜付秀发现企业实行CFO和CEO任期交错这一措施,会增加企业的正向盈余管理行为,但是并没有对负向盈余管理产生显著影响[10]。基于上述分析,本文提出假设:

假设H2:在应计盈余中,企业战略激进度越高,正向盈余管理的程度会增加,但是对负向盈余管理的影响不显著。

1.2 产权性质的调节作用

产权性质会对上市企业的盈余管理产生一定的影响。由于国有企业肩负着许多的社会责任,拥有较多的财务和政治方面的支持,且国家对企业违纪违规行为的监管和处罚力度不断加大,因此其进行盈余管理的意愿更小;而非国有企业面临较高的业绩压力,更重视财务绩效,且非国有企业高管的违纪违规成本仍然较低,因而其进行盈余管理的经济动机也更强。对盈余管理的具体分析中,也有不同的观点:顾鸣润等研究发现,相较于民营企业,国有企业存在更多的真实盈余管理行为[11]。马永强发现企业获取信贷资源时进行盈余管理,国有企业更倾向于应计项目盈余管理,而非国有企业则更愿意选择采取真实活动盈余管理[12];何丹、黄之荔发现国有企业在股权再融资期间,比非国有企业进行真实盈余管理的程度更高[13]。基于上述分析,本文提出以下假设:

假设H3:产权性质会抑制企业战略和盈余管理之间的关系,即在非国有企业中,两者之间的关系更加显著。

2 研究设计

2.1 企业战略的度量

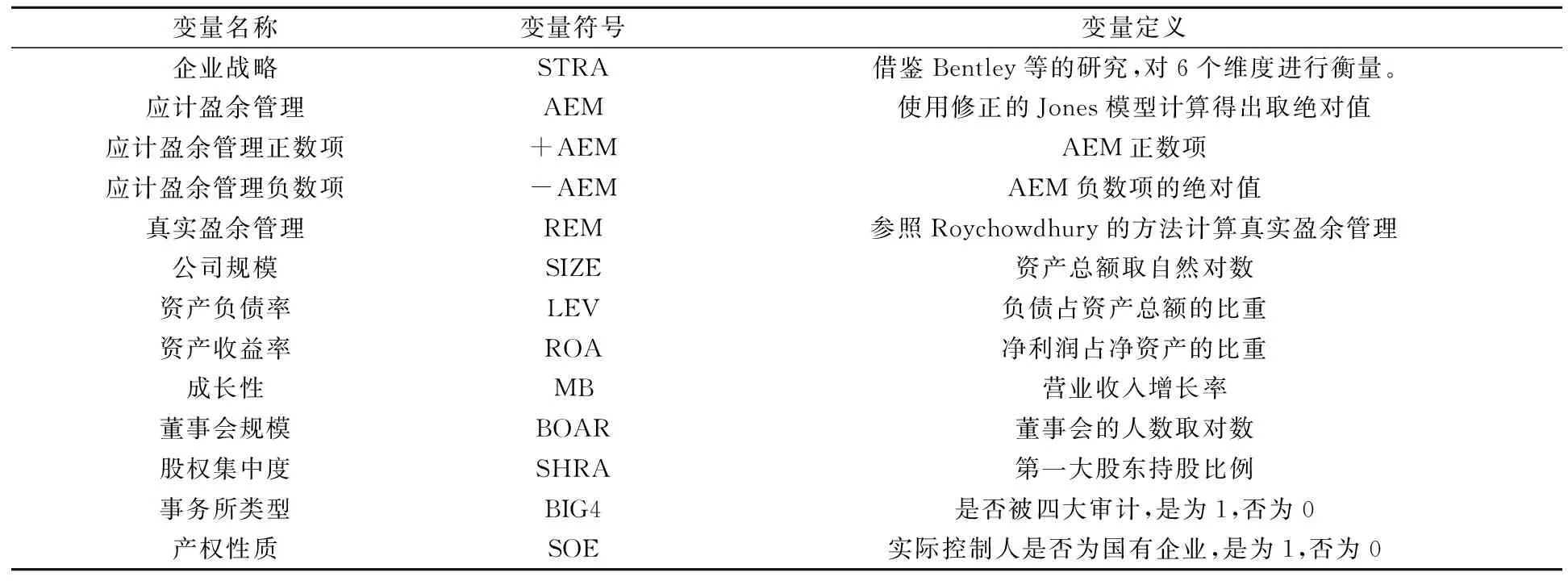

关于企业战略,本文主要用六个指标来度量:① 无形资产占营业收入的比重,比值越大,研发投入越高,战略越激进;② 员工人数占营业收入的比例,企业开发新市场,需要大量的员工来生产和推广,也象征着战略越激进;③ 销售跟管理费用之和,在营业收入中的占比,产品研发后的推广会使得这两项费用的大幅度提高;④ 营业收入的历史增长率,一般来说在进攻型企业中,该比值较高;⑤ 员工人数波动性,企业越保守,人员变动情况越少,反之不确定性越高,波动较大;⑥ 固定资产占总资产的比重,企业的战略越保守,其在进行投资决策时越倾向于固定资产,而进攻型企业则相反。

为量化企业战略激进度这一指标,首先,对上述变量分别取5年的平均值,然后,根据年度和行业进行分组,将前五个变量从小到大排序后平均分成5组,最小组赋值为0分,依次往后到最大组赋值为4分;特殊的,第6个变量则从最小组到最大组依次赋值为4~0分;最后,将每一个企业在各年的六个得分相加总(总分介于0~24)。观察最后得分:分数越高,意味着与企业战略越激进。

2.2 盈余管理的度量

1) 应计盈余管理(AEM)。

本文借鉴Dechow等的方法,采用修正的JONES模型来度量AEM。

TAi,t/Ai,t-1=α1*1/Ai,t-1+α2*(ΔREVi,t-ΔRECi,t)/Ai,t-1+α3*PPEi,t/Ai,t-1+εi,t

(1)

NDAi,t/Ai,t-1=α1*1/Ai,t-1+α2*(ΔREVi,t-ΔRECi,t)/Ai,t-1+α3*PPEi,t/Ai,t-1

(2)

AEM=TAi,t-NDAi,t

(3)

在上式中,公司的总应计利润用符号TA来表示,A为期末资产总额,企业当期与上期主营业务收入的差额、期末应收账款的差额,分别用△REV、△REC来表示,PPE则为期末固定资产的价值。根据模型(1)(2)得到正常应计利润NDA后,利用公式(3)计算操控性应计利润AEM,再取绝对值。

2) 真实盈余管理(REM)。

本文参照Roychowdhury的方法,通过异常经营活动现金流(ACFO)、异常生产成本(APROD)和异常费用(ADISX)三个指标来计算真实盈余管理。

CFOi,t/Ai,t-1=β0+β1*1/Ai,t-1+β2*Si,t/Ai,t-1+β3*ΔSi,t/Ai,t-1+εi,t

(4)

PRODi,t/Ai,t-1=β0+β1*1/Ai,t-1+β2*Si,t/Ai,t-1+β3*ΔSi,t/Ai,t-1+β4*ΔSi,t-1/Ai,t-1+εi,t

(5)

DISXi,t/Ai,t-1=β0+β1*1/Ai,t-1+β2*Si,t/Ai,t-1+εi,t

(6)

企业经营活动现金净流量用CFO来表示,S是营业收入,则ΔS为本期营业收入与上期的差额,PROD为生产、销售成本及存货变动之和,DISX表示销售费用与管理费用之和。通过模型(4)(5)(6)分别得到APROD、ACFO以及ADISX,并根据公式REM=APROD-ACFO-ADISX,最终得出真实活动盈余管理(REM)的值。

2.3 模型构建

AEM=α0+α1*STRA+α2*SIZE+α3*LEV+α4*ROA+α5*MB+α6*BOAR+α7*SHAR+α8*BIG4+INDUSTRY+YEAR+ε

(7)

REM=α0+α1*STRA+α2*SIZE+α3*LEV+α4*ROA+α5*MB+α6*BOAR+α7*SHAR+α8*BIG4+INDUSTRY+YEAR+η

(8)

为检验假设H1,构建模型(7)(8),STAR为企业战略激进度,其余控制变量在表1中进行介绍。为检验假设H2,将上式中的AEM替换成+AEM和-AEM。最后为探究产权性质对企业战略与盈余管理的影响,借鉴毛志宏和金龙的方法[14],在模型(7)(8)中加入表示产权性质SOE和企业战略与产权性质的交乘项STATE×SOE,构建出模型(9)和(10)。

表1 变量定义

AEM=α0+α1*STRA+α2*SOE+α3*STRA*SOE+α4*SIZE+α5*LEV+α6*ROA+α7*MB+α8*BOAR+α9*SHAR+α10*BIG4+INDUSTRY+YEAR+ε

(9)

REM=α0+α1*STRA+α2*SOE+α3*STRA*SOE+α4*SIZE+α5*LEV+α6*ROA+α7*MB+α8*BOAR+α9*SHAR+α10*BIG4+INDUSTRY+YEAR+η

(10)

2.4 样本选择与数据来源

本文以工业企业为研究对象,搜集了A股上市公司的2012—2021年数据,且数据来源均为国泰安数据库。整理过程中将企业战略变量不足5年,以及其他相关变量存在缺失的样本进行删减,最终保留了8 960个样本值,所有的数据处理均通过软件Stata16实现。

3 实证分析

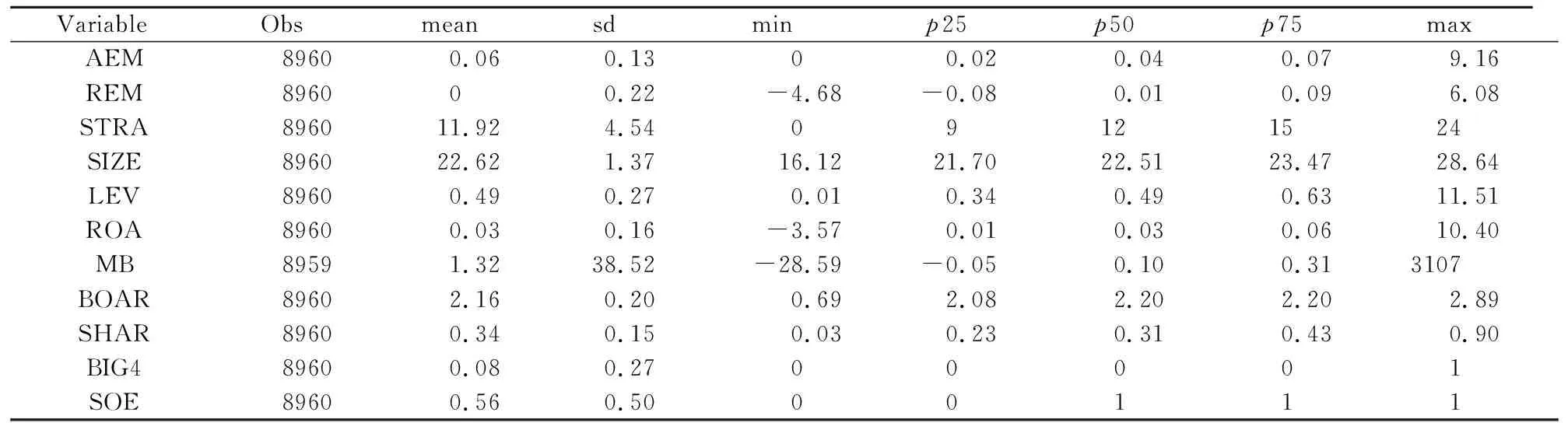

3.1 描述性统计

根据表2的描述性统计分析,变量应计和真实盈余管理的最大值分别是9.16和6.08,最小值分别是0和-4.68,说明上市公司间的应计和真实盈余管理的水平存在较大差异。STRA的平均值为11.92,说明样本中上市公司采取的战略更倾向于分析型,整体得分在0~24分之间,分布基本合理。产权性质的平均值为0.56,表明样本中国有企业的占比为56%。

表2 描述性统计

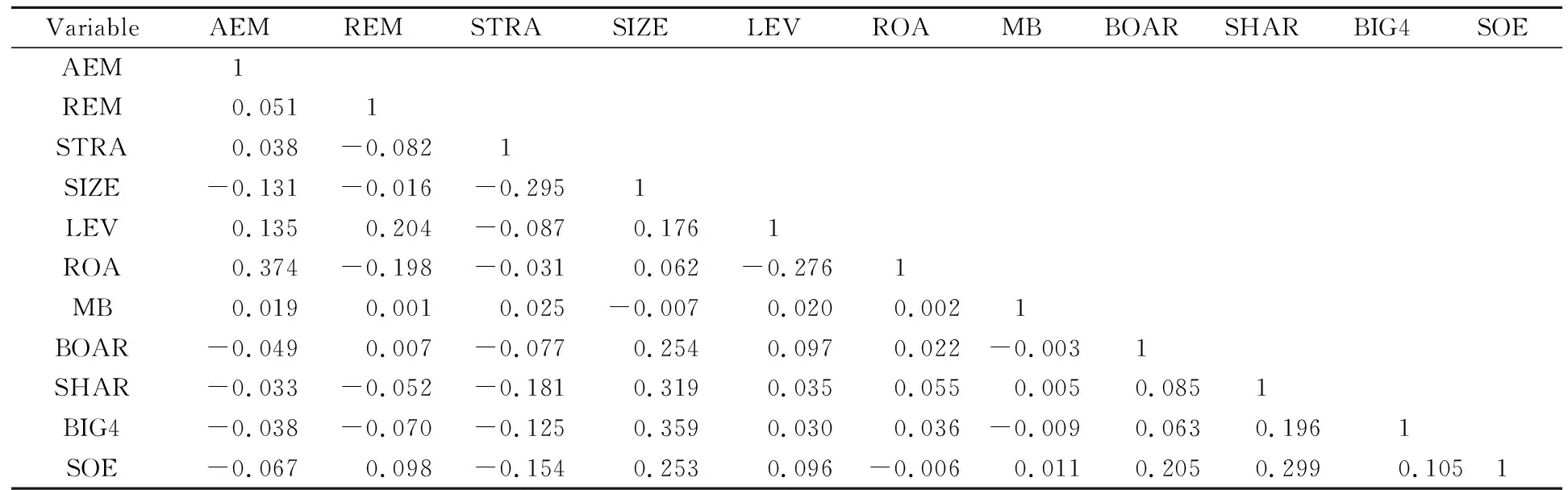

3.2 相关性分析

表3是对变量进行相关性分析的结果,其中,可以初步判断公司战略与应计盈余管理的绝对值正相关,与真实盈余管理负相关。相关系数均小于0.5,说明回归模型不存在严重的多重共线性问题。

表3 相关性分析

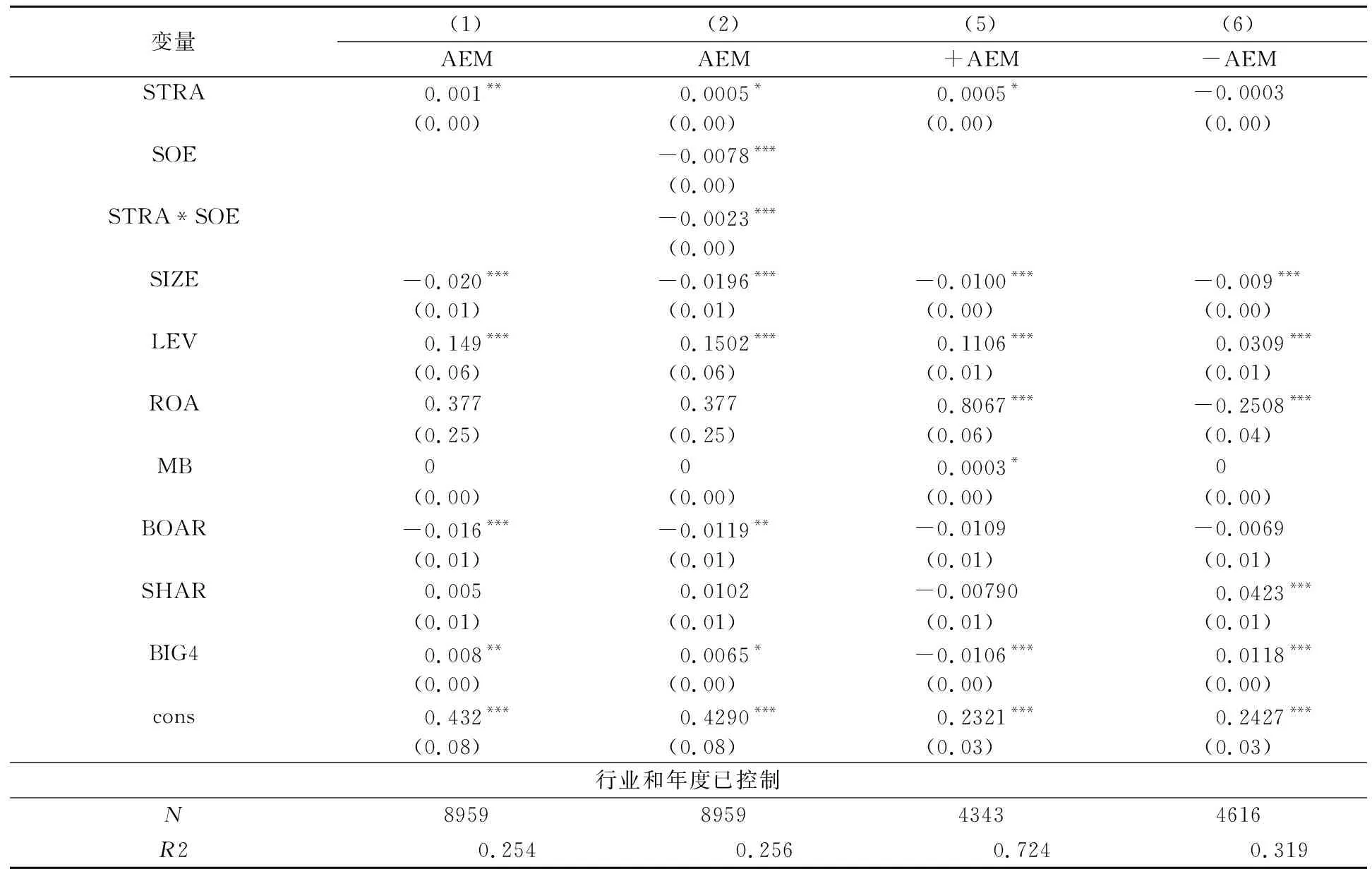

3.3 回归结果分析

表4是对所前文模型进行检验的结果,模型(7)(8)的被解释变量分别为应计盈余管理和真实盈余管理,对应表中的(1)和(3)列。第(1)(2)列回归结果表明STRA与AEM显著正相关,与REM显著负相关,估计系数分别为0.001(在5%的水平下显著)和-0.005(在1%的水平下显著),说明企业采取的战略越激进,其应计盈余操纵行为越易发生,真实盈余管理行为发生的可能性越低,证实了假设H1。第(5)(6)列的实证结果验证了企业战略激进度与正向、负向盈余管理的关系,第(5)列中企业战略的系数为0.000 6,且在5%的水平下显著,说明企业战略越激进,越倾向于进行正向盈余管理;而第(6)列的实证结果显示企业战略类型与负向盈余管理无显著性关系,该结果证实了假设H2。

表4 回归结果

表5 替换解释变量

表6 替换被解释变量

产权性质的调节作用如下表(2)(4)列所示,在STRA与AEM显著正相关情况下,STATE×SOE的系数为-0.002 3,且在1%的水平下显著,证明SOE显著抑制了企业战略激进度对应计盈余管理的正向促进作用,即相较于国有企业,战略越倾向于进攻型的非国有企业,其进行应计盈余管理的强度更大。但是对于真实盈余管理,(4)中的实证结果显示并不显著,即未证实相对于国有上市企业,非国有上市企业战略和真实盈余管理的关系更为显著。

4 稳健性检验

本文首先通过改变企业战略的度量方式进行稳健性分析。将原来的STRA值换成虚拟变量,在STRA的四分位数处进行分组,样本中战略值处于前25%(即STRA≤9)的企业,视为采取防御型战略,处于后25%(即STRA≥15)的企业,视为采取进攻型战略,最后介于25%~75%(即9 另外,将被解释变量中的应计盈余管理的计算方法由修正的JONES模型,改换为JONES模型,实证结果与原结论一致。 本文主要得出以下结论:首先,工业企业的战略越激进,其实施应计盈余管理的行为越多,真实盈余管理行为越少。其次,将应计盈余管理中的正向和负向盈余进行分组研究,发现企业战略越激进,正向盈余管理的程度越高,但是对负向盈余管理的影响不显著。最后,受产权性质的影响,在非国有企业中,企业战略激进度和应计盈余管理的关系更为显著,但在战略激进度和真实盈余管理的关系中,并没有发现产权性质起到显著的调节作用。 本文的研究启示是:首先,监管层可以根据企业的战略类型,重点关注其可能实施的盈余管理行为,从而进行差异化监管,提高效率:对于战略较为激进的企业,重点监督其应计盈余管理行为,特别是正向的盈余操纵;对于非国有企业,要特别监控其真实盈余管理。其次,政策制定者要不断完善有关制度,促使上市公司在合理范围内及时披露相关的战略信息,降低信息的不对称性。另外,利益相关者要认识到企业的战略类型对会计信息质量的影响,在了解企业战略的基础之上,再考察企业披露会计信息的真实、可靠性,会做出更加有效和准确的判断。最后,尽管实证结果表明,产权性质会调节企业战略和盈余管理的关系,但实证仅说明国有企业中,企业战略和应计盈余管理之间的关系会被削弱,但没有证明企业战略和真实盈余管理间的关系会被削弱,且相较于应计盈余管理行为,真实盈余管理行为对公司的危害性更大,所以应当更多的关注企业真实盈余管理行为。5 结语