金融能力对城镇家庭收入的影响研究

——基于CHFS 数据

2024-01-08雷汉云贺晴晴

□ 雷汉云 贺晴晴

(新疆财经大学 金融学院,新疆 乌鲁木齐 830000)

一、引 言

党的二十大报告提出“探索多种渠道增加中低收入群众要素收入,多渠道增加城乡居民财产性收入”。目前我国中等收入人群占比超30%,需要提高低收入人群的收入、增加中等收入人群占比(宁吉喆,2022)[1],同时,还需提高居民自身获取更高收入的能力(吴鹏和常远,2018)[2]。据国家统计局统计数据显示,2014 - 2021年城镇居民可支配收入的同比增长从整体上看小于农村居民可支配收入的同比增长,因此城镇居民的收入问题不容忽视。城镇家庭掌握的金融能力在提升收入时显得尤为必要。金融知识和金融素养是家庭金融能力的重要体现,金融知识水平高的家庭更有可能制定合理的理财计划并提高家庭收入(Rooij et al.,2011)[3]。金融知识越丰富的家庭,越能够在金融市场中进行有效投资,提升家庭收入(王正位等,2016)[4],然而据《2019 年中国城镇居民家庭资产负债情况调查》显示,城镇家庭资产以实物为主,金融资产占比较低。金融知识水平的提高有助于低收入家庭获得更高水平收入,扩大家庭资金投资,有效减少家庭财富差距(尹志超等,2017)[5]。金融素养对家庭收入和个人收入都有影响,且金融素养对低收入人群的增收作用更明显(何昇轩和李炜,2020)[6]。金融素养可实现家庭财富积累和收入“开源”(单德朋,2019)[7]。金融能力的提高有助于提升家庭财富水平(阿丽娅等,2021)[8],从而加快经济发展方式的转变。

以往有关于金融能力的研究文献,国外学者的研究偏向于能力和金融决策是否可行的角度。然而,金融能力是一个宽泛的概念,包括金融知识、金融技能和了解金融能力后采取行动的时机(Treasury,2007)[9],是能力、知识和机会的结合,可通过行动来获取最大程度的资源(Johnson & Sherraden,2007)[10]。金融能力经常与“金融素养”这一概念混用(Dixon,2006;Lusardi,2010)[11,12],但二者有明确区别,金融能力比金融素养的含义更加丰富,是指居民通过金融知识进行适当的金融行为从而增加经济福利的能力(肖经建,2014)[13],包括居民源于金融教育的内在能力和参与金融市场的机会(谭燕芝和彭千芮,2019)[14]。洪培原和罗荷花(2019)[15]认为金融能力是指拥有一定的金融知识和金融技能,且可通过相应的金融行为来获得收益的一种能力。金融能力和金融素养的最大区别在于,金融能力在金融素养的基础上增加了金融可得性。金融可得性的提高会促进家庭参与到正规金融市场中并进行金融资产配置的行为(尹志超等,2015)[16]。想拥有金融能力,除了必要的金融知识、金融自信和动力以外,还需要能够获得金融服务和金融产品的渠道(Farhana &Sabri,2013)[17]。在参与复杂的金融市场活动时,除了需要金融知识以外,同时也需要可以参加金融活动的机会(Sherraden,2013)[18]。Chowa et al.(2014)[19]认 为个人的内在能力主要包括教育水平、金融知识和自身的经济能力,外部环境包括和金融机构之间的距离等。

一些研究认为,金融发展对高收入人群有益,但对促进低收入人群参与金融市场从而获得收益的作用有限。金融发展应降低门槛,促进更多低收入人群参与金融市场从而获得收益(孙永强和万玉琳,2011)[20]。Jeanneney & Kpodar(2011)[21]在对发展中国家进行研究时发现,银行机构的便利性对低收入人群有利,因此发展中国家应增加银行等金融机构的数量。当金融机构增多时可以增加金融的可得性,使得家庭用较低成本获得资金,从而提高家庭收入水平(黄莹和熊学萍,2013)[22]。要减小收入差距,需要解决金融发展的偏向性问题,要统筹均衡金融发展(尹晓波和王巧,2020)[23]。

本文使用2019 年西南财经大学中国家庭金融调查数据来实证研究金融能力对城镇家庭收入的影响。本文可能的创新点包括:①采用CHFS 数据从微观层面上将金融可得性与金融知识等相结合,构建含义更为丰富的金融能力指标。②将城镇家庭作为研究对象,分析金融能力对城镇家庭收入的影响,并进一步分析金融能力对城镇家庭工资性收入、经营性收入、财产性收入和转移性收入的影响。③现有文献对金融能力进行研究时,对遗漏变量产生的内生性问题讨论较少。本文对遗漏变量导致的内生性问题进行处理,并运用联立方程模型将间接对遗漏变量产生影响的因素加入实证研究中。④加入政府补助和社会互动变量,用于区分在不同情况下金融能力对城镇家庭收入的影响。

本文研究结论对提高城镇家庭收入有一定政策启示:①金融能力对城镇家庭收入有显著正向影响,因此提高金融中介的普及率,以及加强城镇家庭金融教育对提高城镇家庭的收入是十分重要的;②同时对收入偏低的城镇家庭进行适当政府补助,从城镇家庭初始资本和金融能力两方面入手,有助于提高城镇家庭收入。

二、理论分析与研究假设

Sherraden(2013)将Sen 和Nussbaum 的“可行能力”理论和“能力”理论结合起来,提出了金融可行理论。Sherraden(2013)认为金融能力包含了三个重要部分:①具备一定的金融知识和金融技能;②可以让人们能接触到的金融机构;③个人的金融知识、金融技能和能够接触到的金融机构能产生相互作用。金融素养对居民家庭总收入以及工资收入有显著的促进作用(陶维荣,2021)[24]。金融知识水平的提高能增加家庭正规信贷渠道的可得性,降低金融约束,推动家庭进行创业活动(尹志超等,2015)[25],从而增加家庭的经营性收入。金融素养对居民获得财产性收入的概率和规模有显著正向影响(聂雅丰等,2021)[26]。金融知识丰富的人参与退休和储蓄计划并获得收益的可能性更大(Clark &Lusardi,2016)[27],学历越高的人越能获得更高的转移性收入(杨天宇,2018)[28]。基于上述理论,本文提出假设1:

假设1:金融能力对提升城镇家庭收入具有显著正向作用,且对提升城镇家庭工资性收入、经营性收入、财产性收入和转移性收入均具有正向影响。

政府的补助对缩小居民收入差距有显著影响(徐静等,2018)[29],政府补助能提升劳动者的就业质量(付玉等,2022)[30],提高职工收入份额(柳学信等,2020)[31],对城镇家庭工资性收入有积极意义。政府补助对企业研发有促进作用,从而增加企业绩效(周园等人,2022)[32],对城镇家庭经营活动来说,政府补助有助于城镇家庭经营性收入的增加。基于上述理论,本文提出假设2:

假设2:相较于没有政府补助的城镇家庭而言,金融能力对有政府补助的城镇家庭收入的提升更为显著。

社会互动对居民收入差距有一定作用(胡中立等,2020)[33],线上社会互动对居民参与金融市场和风险资产配置的影响要大于线下社会互动(杨虹和张柯,2021)[34]。社会互动对家庭创业决策、创业参与有正向影响(胡浩等,2018)[35],从而可能对城镇家庭的经营性收入有一定影响。因此,金融能力对城镇家庭收入的影响可能会受到社会互动的影响。基于上述理论,本文提出假设3:

假设3:金融能力对城镇家庭收入的影响在一定程度上会受到社会互动的干扰。

基于金融能力相关理论,金融能力影响城镇家庭收入的机理和传导机制可表述为:①金融能力越高的城镇家庭,其工资性收入、经营性收入、财产性收入和转移性收入会越高,从而增加城镇家庭总收入。②金融能力是一种人力资本,金融能力高的城镇家庭拥有更强的人力资本,在薪酬市场上更具有竞争力,获得的工资性收入相对更高。③金融能力高的城镇家庭通过正规渠道获得信贷,从而缓解信贷约束的可能性更大,更懂得在适当的时机进行创业或优化经营模式并获得更高的经营性收入。④金融能力水平高的城镇家庭更擅长完善家庭的金融资产配置,从而获得更多的财产性收入。⑤金融能力高的城镇家庭具有更为广泛的社会网络,获得的转移性收入更多。

三、模型与变量

本文选取2019 年中国家庭金融调查数据(CHFS)为研究样本。CHFS 是西南财经大学中国家庭金融调查与研究中心在全国29 个省(市、区)范围内开展的抽样调查项目。CHFS 收集到的数据是目前中国关于家庭金融信息较为权威的数据库,该数据包含了调研家庭在金融微观层面的有关信息,2019 年CHFS 有效样本数为34643 个。

CHFS 采用分层、三阶段和规模度量成比例的抽样设计方法,对调研员进行规范培训,并采用实地访问和电话回访的方式来采集和更新样本。CHFS 数据具有科学性和准确性,因此选择CHFS 作为本文研究数据。同时对样本缺失值和异常值进行剔除处理,最终获得6076 个家庭的数据。

(一)变量定义

1.金融能力

通过文献研究,结合我国城镇家庭特点以及数据可得性,本文构建金融能力指标如表1 所示。

表1 金融能力指标构建及赋值标准

本文采取因子分析法对城镇家庭的金融能力赋予权重进行测度。首先对数据进行模型检验,对因子之间的相关性用KMO 检验和巴特利特球形检验,本文样本的KMO为0.8,且Bartlett 球形检验的P 值为0.000,小于0.05,表明该样本适合做主成分分析。

因为每个评价指标赋值的标准不一样,因此采取标准化法对样本数据进行无量纲化处理,从而保持评价指标的口径一致,公式如下:

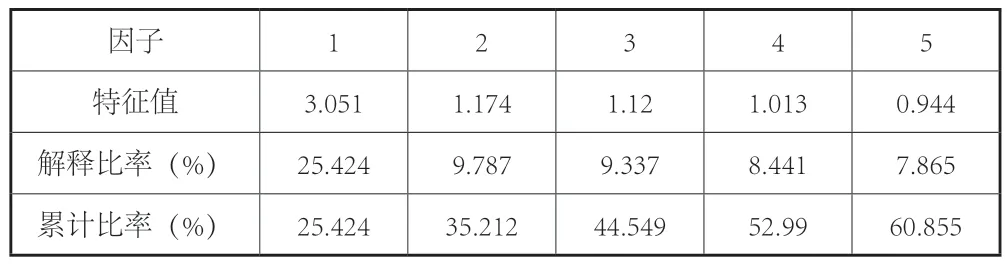

标准化后得到由12 个指标构成的金融能力指数向量Z,且服从正态分布。提取公因子,将因子旋转后的方差贡献率作为权重来计算金融能力。根据尹志超(2014)[36]、朱涛(2015)[37]等人对金融知识和金融素养的测评研究,认为公共因子累计方差贡献值达到60%以上即可有效涵盖大部分信息,本文共提取5 个因子,方差累计贡献值为60.855%,提取结果如表2 所示,最终通过计算金融能力指标来衡量城镇家庭金融能力的水平。

表2 公共因子方差结果

2.城镇家庭收入

lnoperinc 是指城镇家庭经营性收入的对数,是对城镇家庭农业性收入和商业性收入进行加总取对数所得。lnproinc 是指城镇家庭财产性收入的对数,是对城镇家庭购买和投资金融产品所产生的收入进行加总取对数所得。lntrainc 是城镇家庭转移性收入的对数,是对从非城镇家庭成员那里获得的收入进行加总后取对数所得。lnwageinc 是指城镇家庭工资性收入加总后取得的对数,根据问卷的特点及对相关文献的研究,本文将城镇家庭成员税后工资、奖金和补助的总和定为城镇家庭成员的工资性收入。在最后获得的6272 个家庭中,只有196 个城镇家庭有其他收入,因为该样本量太小可能会导致最后的结果产生较大的误差,因此剔除有其他收入的196个城镇家庭,最终为6076 个城镇家庭。lngroinc 是城镇家庭总收入的对数,是对城镇家庭经营性收入、财产性收入、转移性收入、工资性收入相加取对数后所得。

3.控制变量

除了解释变量和被解释变量外,还有一些变量可能对城镇家庭收入有影响。借鉴已有研究成果,选取以下变量作为控制变量:家庭所在地区人均GDP、家庭幸福感、性别、婚姻状况、年龄、户口类型、家庭成员数量、身体是否健康、是否是党员、人情支出占收入的比例、家庭代际数、家庭中儿童数量、家庭所在地区。

本文具体变量的定义及赋值标准如表3 所示:

表3 变量定义表

(二)模型构建

为了研究金融能力和城镇家庭收入之间的关系,根据解释变量金融能力和被解释变量城镇家庭收入的特点,本文使用OLS 法进行实证估计,本文构建的基准模型如下:

lngroinc 是指城镇家庭总收入变量,fincapa 是指金融能力变量,control 是控制变量,ε表示残差项。为研究金融能力对城镇家庭工资性收入、经营性收入、财产性收入和转移性收入的具体影响,将这四种收入依次替代因变量lngroinc 代入模型(1)中来进行进一步的研究。

四、实证分析

(一)总体样本描述性分析

对所有数据进行整理并进行5%的缩尾处理后,全样本的描述性统计如表4 所示。金融能力最小值为0.299,最大值为2.567,均值为1.358,中位数为1.372,表明样本中城镇家庭金融能力水平处于中等水平的较为集中,仍有提升的空间。lngroinc 最小值为1.558,最大值为111.474,均值为11.805,中位数为11.751,表明样本中城镇家庭总收入处于中等水平的比较集中。大多数样本家庭的总收入中,财产性收入所占的比重较大,经营性收入占比较小。

表4 全样本描述性统计

(二)金融能力与城镇家庭收入的回归结果分析

为了更为精确地研究金融能力对城镇家庭收入的影响,本文采用OLS 法,分别对金融能力和城镇家庭总收入、工资性收入、经营性收入、财产性收入和转移性收入进行回归分析。回归结果如表5 所示:

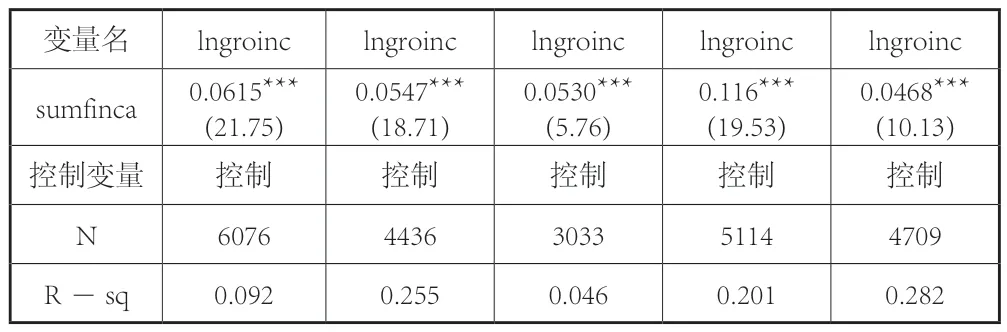

表5 金融能力和家庭收入的回归分析

从表5 中可以看出,在控制年龄等因素后,在1%的置信水平下,城镇家庭总收入模型中金融能力的系数是0.767,说明金融能力对城镇家庭收入有显著正向影响,较高金融能力的城镇家庭更容易通过合理规划和投资来提高自身收入。金融能力对四种城镇家庭收入均在1%置信水平下显著正向影响。结果显示城镇家庭财产性收入的金融能力系数更高一些,表明金融能力对城镇家庭财产性收入的影响相对更大一些,金融能力高的城镇家庭,更能通过合理的金融决策进行金融资产配置,从而提高城镇家庭的财产性收入;金融能力对城镇家庭经营性收入的影响较小,表明城镇家庭的经营性收入更多的是受经营管理水平、实体经济发展状况等因素的影响。

(三)应对反向因果导致的内生性问题的内生性检验

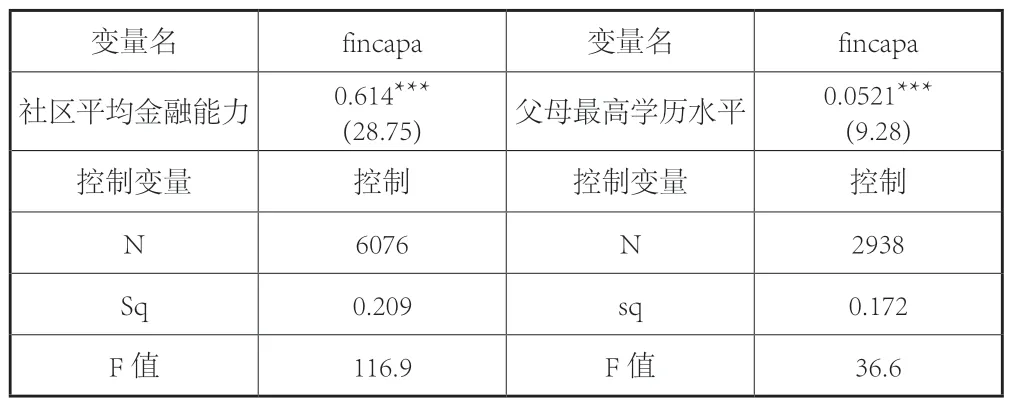

金融能力对城镇家庭收入的影响可能存在反向因果导致的内生性问题,通过以往学者的研究以及基于本文数据可得性,选取除自身家庭外城镇家庭所在社区的平均金融能力,以及城镇家庭经济决策者父母的最高教育水平作为工具变量来检验内生性。据以往学者的研究,学历水平对收入有直接的影响,为了去除经济决策者父母学历水平对城镇家庭收入的直接影响,剔除3138 户经济决策者父母在样本家庭中居住的样本。本文首先对工具变量的外生性进行检验,然后检验选取的工具变量是否是弱工具变量,最后再对金融能力是否存在内生性进行检验。

首先是工具变量的外生性检验,本文工具变量Hansen J 检验的P 值大于0.05,故接受原假设“所有工具变量均外生”,认为两个工具变量外生,与扰动项不相关。满足工具变量的第一个条件后进行工具变量对金融能力的回归,结果如表6 所示:

表6 工具变量对金融能力的回归

通过表6 的回归结果可知,社区金融能力以及父母的最高学历水平都在1%的置信水平下对金融能力有显著正向影响,这表明工具变量有较强的相关性。F 值均大于10,故这两个工具变量都不存在弱工具变量的问题,因此本文选取的两个工具变量都通过了检验且都是合适的。接下来分别进行工具变量的二阶回归,回归结果如表7 和表8 所示。

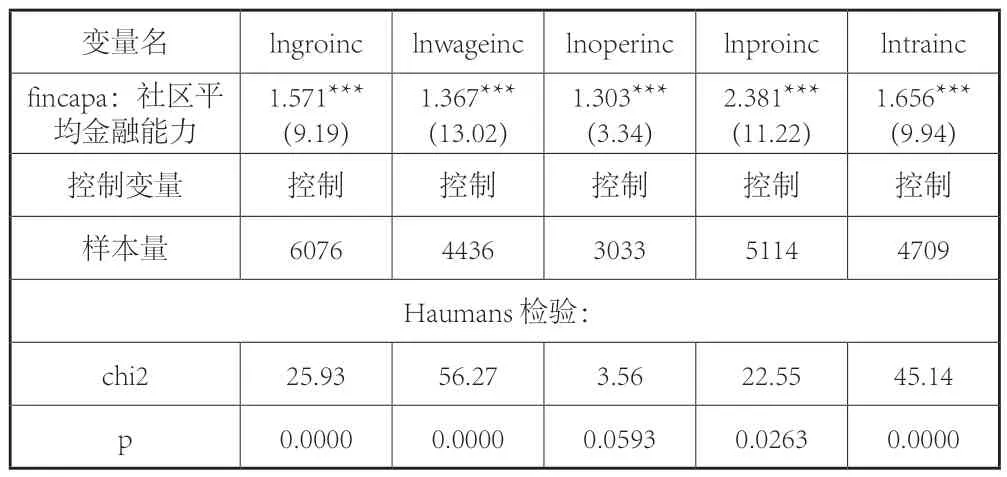

表7 社区平均金融能力作为工具变量的二阶回归

表8 父母最高学历水平作为工具变量的二阶回归

通过表7 和表8 的回归结果可知,在社区平均金融能力以及在父母最高教育水平分别作为工具变量时,金融能力在1%的置信水平下对城镇家庭总收入及四种类型收入都显著正向影响,表明了金融能力变量存在内生性。在纠正了金融能力内生性问题后,金融能力对城镇家庭收入依然在1%的置信水平上显著,且系数大于原回归系数,表明原回归模型低估了金融能力对城镇家庭收入的影响,也验证了金融能力对城镇家庭收入的显著作用。

(四)应对遗漏性问题的内生性检验

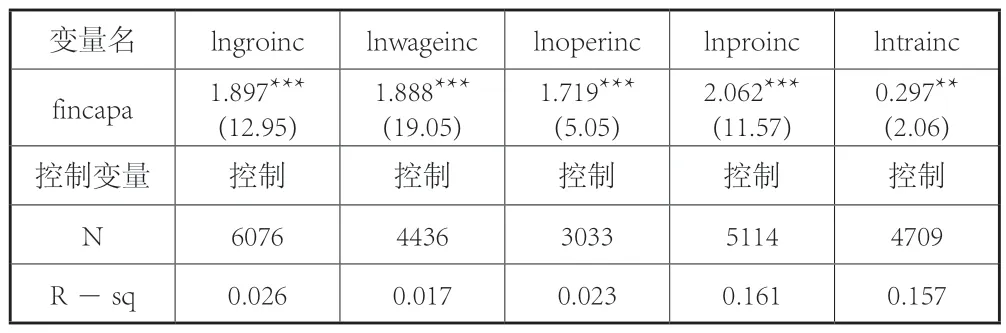

考虑到模型中可能存在遗漏变量导致的内生性问题,该问题可能会造成结果误差。通过前文实证结果可知,本文城镇家庭收入受金融能力、控制变量、误差项以及不可观测的遗漏因素所影响。Nunn 和Wantchekon(2011)[38]研究表明,为了解决不可观测到的遗漏性因素这一问题,可以选取一些可观测到的数据对遗漏性内生问题带来的偏差进行评估。根据以往研究以及数据可得性,为了使研究结果更加准确,本文建立联立方程模型,运用三阶段最小二乘法3SLS 对遗漏性内生问题进行约束。首先对金融能力和城镇家庭收入建立公式2,其次对影响金融能力的因素建立以下公式:

其中iω是不可观测的遗漏变量,对金融能力和城镇家庭收入都有影响,且与误差项σ有关;Z i是对金融能力有影响,但对城镇家庭收入没有影响的变量。

X 包含家庭代际数、家庭中儿童数量、家庭所在地区、是否是党员、家庭成员数量、家庭所在地区的人均GDP、家庭幸福感、是否有人患有慢性病、身体是否健康。Z 包含年龄、年龄二次项、性别、婚姻状况、户口类型、人情支出占收入的比例、同社区平均金融能力。

联立公式2 和公式3,回归结果如表9 所示。结果显示在约束遗漏性内生问题后,在1%的置信水平下,金融能力对城镇家庭的总收入及四种类型收入都有显著正向影响,与前文实证结果一致。约束遗漏性内生问题后,金融能力对城镇家庭各类收入的回归系数大于原回归的回归系数,表明原回归中的确存在遗漏性内生问题。

表9 遗漏性内生问题回归结果

五、稳健性检验

(一)基于不同金融能力计算方法的稳健性检验

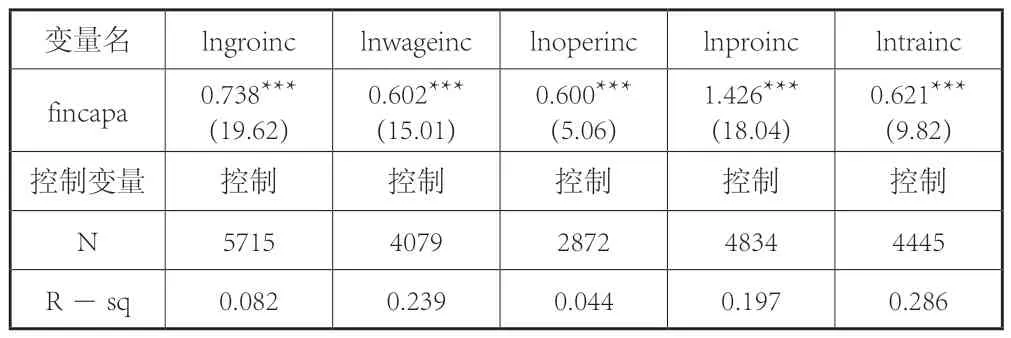

本文金融能力变量是通过因子分析法赋予权重计算得出的,为了检验上述结果的稳健性,本文参考吴卫星等人(2018)[39]的做法,对金融能力的计算方法由因子分析法换为直接加总得分的方法来检验稳健性,在表1 金融能力变量的构建和赋值的基础上,对构建金融能力的各指标数值直接进行加总得到分数,同样运用OLS 模型对新计算的金融能力和城镇家庭收入进行回归,回归的结果如表10所示:

表10 基于不同金融能力计算方法的稳健性检验

通过表10 的回归结果可知,在1%的置信水平下,直接加总得分的金融能力对城镇家庭总收入及四种类型收入依然均在1%置信水平下显著正向影响,这与原回归结果一致,表明本文估计结果是稳健的。

(二)基于金融能力测度质量的稳健性检验

考虑到金融从业者的金融能力往往高于非金融从业者,因此剔除361 户城镇家庭决策者是金融从业者的样本后,再对城镇家庭收入运用OLS 模型进行回归,回归的结果如表11 所示:

表11 基于金融能力测度质量的稳健性检验

通过表11 的回归结果可知,在1%的置信水平下,金融能力对城镇家庭总收入及四种类型收入依然都是显著正向影响,这与原回归结果一致,表明本文的估计结果是稳健的。

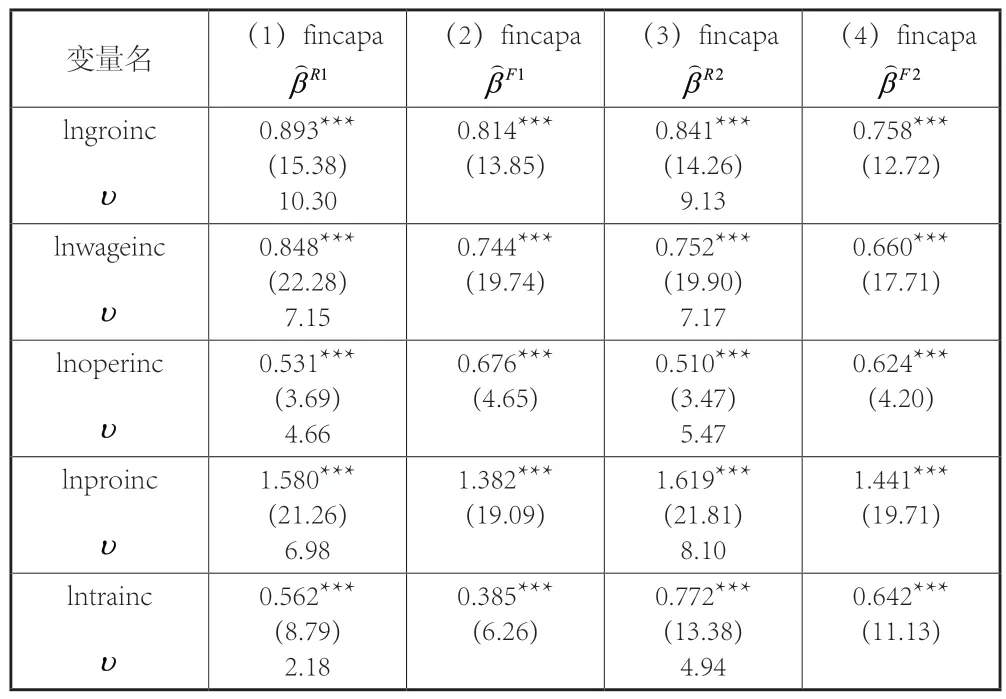

(三)应对遗漏变量导致的内生性问题的稳健性检验

前文研究发现原回归模型中的确存在遗漏性内生问题,为了了解遗漏变量产生的影响大小,本文根据Altonji et al.(2005)[40]的方法,对遗漏变量的影响作出估计,具体评估方法如下:评估指标为,其中为有限估计,即加入有限个控制变量后,核心解释变量的参数估计值;为全部估计,即加入全部控制变量后,核心解释变量的参数估计值,当越大,表明在加入更多控制变量后,核心解释变量的参数估计值越大,遗漏变量的影响越小,当越小时,表明核心解释变量的参数估计值越稳定。

基于以上学者研究,结合数据的可得性,本文对遗漏性内生问题的稳健性检验使用与刘亚飞(2018)[41]、丁从明等(2018)[42]以及单德明(2019)[7]相似的方法,建立两个约束模型和两个完整模型。约束模型的控制变量为身体是否健康、家庭幸福感、家庭所在地区的人均GDP 对数、是否是党员、家庭所在地区;完整模型的控制变量在约束模型控制变量的基础上加入家庭成员数量、家庭代际数、家庭中儿童数量、性别、婚姻状况、年龄、户口类型。结果如表12 所示,遗漏变量影响评估指标υ 均大于1,表明金融能力对城镇家庭总收入及四种类型收入产生影响时,遗漏变量产生的影响较小。再次检验了金融能力对城镇家庭收入的原回归结果稳健。

表12 遗漏性内生问题的稳健性检验

六、进一步研究

(一)政府补助

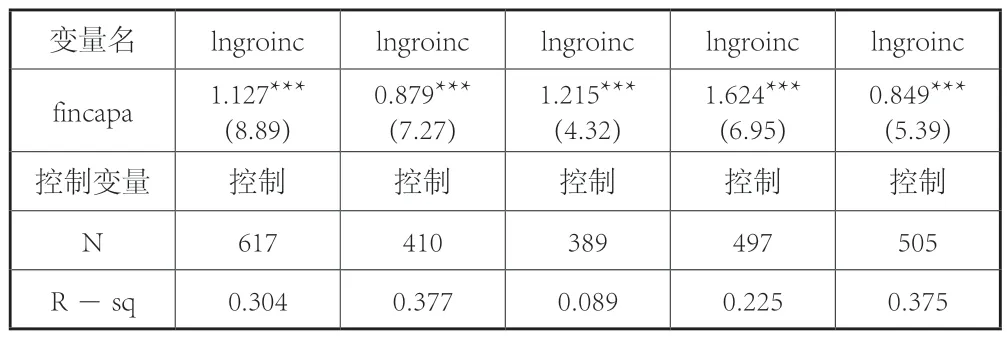

政府补助是政府根据国家的政策和法规规定,对一些特定情况的家庭给予任何形式的现金或实物支持。为了研究政府补助在金融能力对城镇家庭收入的影响中的作用,本文依据“是否收到政府补助”将6076 个城镇家庭样本分为两组,运用OLS 模型对样本分别进行回归,根据数据可得性,本文的政府补助变量包括救济金、赈灾款等,回归结果如表13 和表14 所示。

表13 无政府补助情况下的回归结果

表14 有政府补助情况下的回归结果

对比表13 和表14 的回归结果后发现,无论是否收到政府补助,金融能力对城镇家庭总收入及四种类型收入都是正向影响的,但收到政府补助情况下回归系数均大于没有收到政府补助情况下的回归系数,表明政府补助可能会加大金融能力对城镇家庭收入的正向影响。出现这种情况可能是因为在同等条件下,有政府补助的城镇家庭有更多的初始资本,更有助于增加自身家庭收入。

(二)社会互动

现实生活中,人与人之间相互影响被称作为社会互动。人们偏好通过对身边人行为和传递的信息进行判断后,做出最可能实现目标的决策。刘宏、马文瀚(2017)[43]研究表明社会互动能有效提高家庭金融市场的参与率。Becker&Murphy(2003)[44]表明了社会互动在人们进行选择和决策时的重要性。孙武军和林慧敏(2018)[45]研究发现受金融排斥的家庭主要是通过社会互动来增加金融市场参与率。本文接下来分析社会互动是否会干扰金融能力对城镇家庭收入的影响。选取人情、交通、娱乐、通讯、旅游这五项支出分别占城镇家庭总收入的比例,以及是否有亲兄弟姐妹、是否有手机、是否有电脑这8 种指标作为社会互动变量,运用OLS 模型对金融能力和城镇家庭收入进行回归,实证结果如表15 所示。

表15 控制社会互动下金融能力对城镇家庭收入的回归

表15 结果显示,加入了人情支出占城镇家庭收入的比例等8 种社会互动变量后,在1%置信水平下,金融能力对城镇家庭总收入及四种类型收入显著正向影响。以上回归结果显示:①通讯支出、是否有亲兄弟姐妹和是否有电脑对城镇家庭总收入有显著正向影响,可能是因为社会互动对城镇家庭收入的影响更多来自更亲密的关系,以及上网等更加便利的信息来源渠道;②在控制了社会互动变量后,金融能力对城镇家庭四种类型收入的系数均小于原回归系数,表明社会互动在金融能力对城镇家庭收入产生影响的路径中确实有干扰作用。

七、研究结论与政策建议

(一)研究结论

本文使用CHFS 2019 年数据,在进行数据处理后,对最终的6076 个城镇家庭样本进行分析。从城镇家庭总收入、工资性收入、经营性收入、财产性收入以及转移性收入的角度,来分析金融能力对城镇家庭收入的影响。使用工具变量法,对反向因果导致的内生性问题进行检验,运用联立方程模型约束了遗漏变量导致的内生性问题,然后对回归结果进行稳健性检验。最后进一步研究城镇家庭在是否有政府补助以及控制社会互动的情况下,金融能力对城镇家庭总收入和构成城镇家庭总收入的四种类型收入的影响。有几点实证结论:

一是城镇家庭的金融能力越高,收入越高。金融能力对城镇家庭总收入及四种收入均有积极意义,这可能是因为金融能力越强的人,越熟悉国家经济和金融市场情况,能作出更正确的经济决策,从而提升家庭收入。

二是政府补助在金融能力对城镇家庭收入的影响中有促进作用。通过政府帮扶补助和城镇家庭自身努力达到城镇家庭“造血”式增收是很有必要的。有政府补助的城镇家庭在同等金融能力水平下,有更多初始资本进行创收活动来增加家庭收入。

三是社会互动在金融能力对城镇家庭收入的影响中有干扰作用。更为亲密的社会关系以及上网等更为便利的互动方式对城镇家庭收入的影响更为显著。在控制社会互动这一变量后,金融能力对城镇家庭各类收入的回归系数均小于原回归系数,表明社会互动在金融能力对城镇家庭收入的影响中确实有干扰作用。

(二)政策建议

1.加强金融教育。将基础金融教育纳入到教育体系中。金融机构可定期开办金融教育课堂,为不同的人群提供差异化金融教育。同时大力宣传金融防诈骗避免城镇家庭因诈骗而遭遇损失。

2.提高金融可得性。金融机构在选择经营的地理位置时需要提高合理性,使城镇家庭成员在进行金融活动时更为便利。金融机构应该同步加强线上和线下营业的安全性和便利性。

3.加快金融产品创新和服务优化。金融机构应加强服务能力提升,加快金融产品创新,满足客户不同金融服务需求。

4.完善金融市场法律法规。同时,对金融机构以及产品严格测评并监督风险,规范金融机构和金融产品的宣传内容,避免过度宣传和虚假宣传。

5.完善政府对城镇家庭补助的法规规定。扩大政府补助对象的范围,完善相关法规规定,严格审查资格,同时加强政府补助政策实施中的监管。