復甦後的回歸 餐飲的盡頭是加盟?

2024-01-08李麗雅

李麗雅

復甦回歸的第一年,各行各業都積極破局尋求新的經濟增長點。在經歷過資本降溫、虧損、現金流不足、瘋狂閉店後,餐飲品牌該如何繼續敘述他們的故事?於是,許多頭部品牌紛紛做起了加盟生意,就連一直堅持全直營模式的茶飲品牌最後還是選擇開放直營。不管是新茶飲還是咖啡、小酒館都紛紛回歸傳統,默契地加入加盟陣營。這些餐飲品牌除了走規模效應外,似乎很難講出什麼新故事,難道餐飲業的盡頭是加盟?

今年的餐飲業吹的是「加盟風」。不少餐飲品類紛紛試水加盟,有的暫停一段時間後又重返加盟,有的放棄堅持已久的全直營模式也走上加盟之路。

經過了三年大疫,餐飲人的心態似乎變了,思路也變了。以往在餐飲行業存在一個鄙視鏈:做直營的瞧不上加盟的,可如今加盟卻成了香餑餑。

最直觀的例子就是「直營轉加盟」。一度堅持直營的喜茶、樂樂茶、奈雪的茶等新茶飲品牌都先後宣佈開放加盟;新中式點心虎頭局同樣宣佈將在部分城市啟動招募「事業合伙人」,開啟合夥制門店業務;還有「絕不加盟」的喜家德,做了個專做加盟的新品牌「吉真」。

發展勢頭正勁的「咖啡第一股」瑞幸在2022年8月暫停合作夥伴招募後,在同年12月重啟新一輪合作夥伴招募,面向9省41座城市和地區開放。同樣作為「搖擺派」的「小酒館第一股」海倫司又重返加盟。

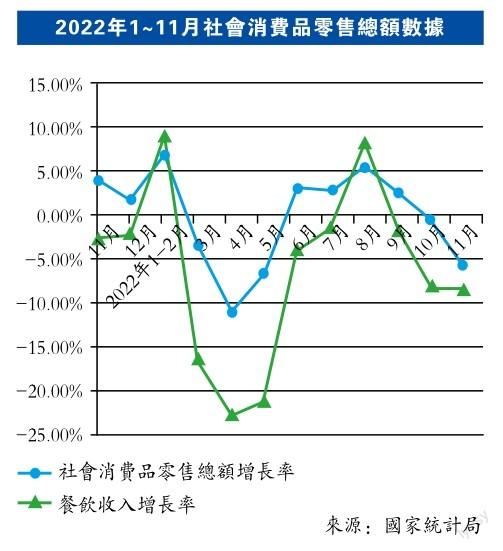

據紅餐網統計,2022年至少有13個知名度較高的餐飲品牌第一次開放或重啟加盟。開放加盟的熱情如此之高,實則背後是餐飲業在2022年呈現出的閉店、虧損等行業現狀。據國家統計局公佈的2022年前11個月社零數據,餐飲在其中8個月的收入為負增長,同比零售額下降超過11%。

過去兩年資本對餐飲品牌的熱情,並非雨露均沾,經過了疫情和資本熱的褪去,餐飲品牌該如何繼續敘述他們的故事?今年是餐飲業復甦回歸的第一年,餐飲企業不得不自尋出路,尋求新模式自我「造血」,在轉型的過程中,不管是新茶飲還是咖啡、小酒館都紛紛回歸傳統,默契地加入加盟陣營。

這些餐飲品牌除了走規模效應外,似乎很難講出什麼新故事,難道餐飲業的盡頭是加盟?

餐飲加盟制回春

新茶飲行業中,在蜜雪冰城等一眾品牌依靠加盟瘋狂擴張下,喜茶、奈雪的茶等品牌還在比拼自家牛奶有多純正、水果多新鮮,一度堅持直營,是直營品牌的代表。

7月20日,「茶飲第一股」奈雪的茶正式推出「合伙人計畫」開放加盟,奈雪摒棄了堅持已久的全直營模式,這一動作也足夠有標誌性意義——除了茶顏悅色、阿嬤手作等品牌,新茶飲基本告別了全直營時代。

而在直營轉加盟的道路上,喜茶是第一個「吃螃蟹」的。2022年底,喜茶方面宣佈推出事業合夥業務,在非一線城市以合適的店型開放事業合夥門店。喜茶對事業合伙人進行嚴格篩選和充分賦能,並在品牌、產品、品控、食安、營運、培訓、供應鏈等方面提供支持。他的動作也是最快的,2023年初就有了首家加盟店。

而拿到5 . 2 5億元(人民幣,下同)戰略融資的樂樂茶在今年4月24日也宣佈開放加盟,加速搶占市場。而奈雪的茶正是樂樂茶的第一大股東,這也反映出奈雪在開放加盟的探索上早已蠢蠢欲動。喜茶、樂樂茶、奈雪先後走上加盟,都是走「合伙人」路線,開放特許經營權。

相較而言,咖啡賽道就略顯瘋狂了。2022年8月成立的庫迪咖啡,目標做一個全聯營平臺,短短半年時間,庫迪咖啡門店數量已達1047家,其中僅有十家為直營店。與庫迪咖啡一樣走聯營路線的瑞幸,也重啟加盟。

瑞幸咖啡在經歷了「山寨」「偽加盟」後,2022年8月宣佈暫停暫停現階段合作夥伴招募。4個月後又宣佈啟動新一輪合作夥伴招募。在今年5月瑞幸開啟了「帶店加盟」模式,旨在吸引一些小店店主,來幫助自己搶占規模。這是瑞幸以聯營合作模式為基礎,面向租賃合同期內正在經營的店鋪或自有產權商鋪的投資者推出的新聯營合作方式。

創立兩年間就開了近1 0 0 0家門店的NOWWA挪瓦咖啡,在融資中斷之後,不再只做直營生意,挪瓦開始「合作模式」模式,就是尋找有食品營業執照的西餐廳、簡餐廳、酒吧等線下實體店,再進行翻新、加設挪瓦非吧檯等,從而滿足外賣或者即買即走的需求,後來挪瓦加碼了加盟模式門店。

就連Tim Hortons(Tims天好中國)這種國外連鎖品牌也開放加盟。財報數據顯示,截至2023年3月31日,Tims天好中國在中國門店數達到648家,覆蓋40個城市。其中,自營門店551家,加盟門店97家。這裡面,瑞幸和庫迪就是通過「0加盟費」、保底政策等戰略來持續吸引加盟商,走聯營模式,而Tims和Nowwa採取的是特許經營模式。

如果說新茶飲和咖啡都「默契」的選擇加盟,那麼「小酒館第一股」海倫司就是典型的「搖擺派」,他從加盟改成直營,最後又重返加盟。海倫司2009年成立之初就是靠加盟擴張,到了2018年有一半門店為加盟店,後來在啟動上市前,或許是考慮到資本市場更青睞於直營模式,海倫司將旗下所有加盟門店全部轉回直營運營。但是上市後業績報表並不好看,在2022年下半年,海倫司宣佈重新開放加盟。

也怪不得海倫司一直在加盟中「搖擺」,就連成立近20年一直堅持直營的老鄉雞,已經開出了1000多家店,也開始試水加盟業務。顯然餐飲業回歸的第一年,加盟是各大品牌眼中的香餑餑。

雖說當下,「金主爸爸們」密集輸送彈藥的火熱時代已成過去,品牌們開始加盟另找出路是無可厚非的。但是走向加盟的玩家中,有的是曾經爆火的網紅直營連鎖品牌,本身已經擁有了固定的粉絲群體。有的是被資本看好,拿到千萬融資的「寵兒」。

這讓曾經「被鄙視」的加盟模式成為深受年輕人熱捧的新式餐飲代表們的喜愛,新茶飲、咖啡、小酒館,還有快餐等,都在餐飲復甦的第一年做起了加盟生意。為何今年餐飲品牌們都偏愛加盟呢?究竟是品牌們想要「破局」規模化,還是新一波血淋淋的割韭菜?

為何偏愛加盟?

在餐飲行業中,曾經直營的餐企多半都是看不起做加盟的,大多數人覺得加盟店是做不長久的,沒有品牌故事、沒有情懷,多半是來割一波韭菜就跑路。

如今餐飲品牌對於開放加盟的熱情之高,實則背後是餐飲業是2022年閉店最多、虧損最為嚴重的線下業態。一方面是疫情對餐飲行業經營狀況的衝擊,一些小微個體戶抗風險能力弱而導致大量閉店,強勢品牌趁機擴張,餐飲連鎖化增加。然而這些品牌在瘋狂砸錢搶占市場的同時,現金流未能及時歸位,從而導致虧損。

另一方面就是與資本市場降溫有關。2021年應該是名副其實的餐飲投資大年,企查查數據顯示,2021年中國餐飲賽道融資事件超220起,披露融資額超500億元。其中茶飲、酒類、咖啡融資額分別達到195.28億元、121.49億元、58.04億元。

隨之而來的是2022年的資本市場的冷清,餐飲品牌失去了資本供血,門店的運營成本還在支出不得不轉向自我造血的軌道上,實現虧損轉盈利。曾是資本寵兒的喜茶,最新一輪融資還停留在2021年,只能靠現有門店營收開新店,現金流必然吃緊。這使得餐飲企業必須自行找尋出路,於是開放加盟成了不少餐飲品牌的選擇。雖然開放加盟者眾,但各自的背後的目的和目前卻並不相同。

◆ 止損·優化現金流

重資產的直營模式太過於笨重,牽一髮而動全身,房屋租賃、機器設備等固有資產,都是需要前期的資金的投入,可是所獲得的利潤卻少、毛利率也低。再加上疫情的衝擊,所承受的風險就更大,損失業更為慘重。

老鄉雞董事長束從軒曾向媒體坦言「疫情虧損金額達5個億,16328名員工的薪資達8000多萬元」。海倫司發佈2022年的年報顯示,收入同比下滑15.1%,由2021年的18.4億元降至15.6億元;年內虧損金額高達16億元,約是2021年7倍,經調整後仍虧損2.4億元,由盈轉虧。

當奈雪和海倫司等直營餐飲在虧損不止時,卻看到了以加盟不斷擴張的蜜雪冰城,賺得盆滿缽滿,忽然驚覺,直營和加盟根本就是兩種生意,於是他們開始及時止損,優化自身現金流。

從蜜雪冰城披露的IPO招股書中顯示,其產品的單價遠遠低於奈雪,因為他壓根不是靠賣茶飲賺錢。作為輕資產的加盟模式,將一部分成本轉移分攤到加盟商上,蜜雪冰城的盈利主要是通過給加盟商供應食材、包裝材料、設備和營運物資及收取加盟費,這占了蜜雪冰城99%以上的收入,讓公司幾乎不用支付更多的人工成本和租金成本,所以「加盟商」才是蜜雪冰城真正的客戶。

2022年上半年,海倫司的加起來約8.6億元,而其總收入才8.7億元,這三項成本就占總收入的99%。加上原材料成本上漲,海倫司的毛利率就更低了,從81.8%降至78.7%。

奈雪的茶也一樣,財報顯示,2022年奈雪的茶的營收為42.92億元,而原材料、人工和房租的支出分別占當年收入比重的33.0%,31.7%和10.1%。總的來說,這些直營店虧損的原因在於,單店營收沒有達到盈虧平衡點,收入和支出不成正比。

今年6月,海倫司公佈「嗨啤合伙人」計畫,加盟的主要亮點為全託管加盟,即加盟商只需要出錢和一定的本地資源,其他的各環節幾乎由海倫司包攬。根據海倫司官方說法,為了保障合伙人利益,在門店毛利(門店收入扣減產品成本)達到一定水平之前,海倫司品牌公司會將門店毛利100%返還給合伙人。但在盈利後,海倫司會按照階梯抽成,月毛利達到10萬,海倫司就要提走1/4。

這就相當於海倫司不僅讓公司把租金、人工等成本轉嫁到加盟商上,還能為海倫司獲得新營收。重回加盟模式,海倫司在2023年逐步開始「扭虧為盈」。今年第一季度,海倫司淨利潤約為7400萬元至7600萬元。今年上半年,海倫司淨利潤將在約1.55億元至1.6億元之間。

相比之下,奈雪加盟門檻就有一定高度了。根據奈雪的茶公佈的細則,對合伙人的年齡要求是在25-45歲,加盟單店投資金額約100萬元,合伙人驗資門檻150萬元,區域合作的更是在450萬元及以上。如此高的加盟門檻,對奈雪現金流的回流自然是不小的助力了。

◆ 擴張·做「下沉」市場

直營品牌們在轉型開放加盟時,有的核心述求在於及時止損,優化現金流,但也有的旨在於迅速擴大規模,做下沉市場。

與奈雪、海倫司一樣開放加盟的喜茶,其目的與前兩者就略顯不同了。此次喜茶開放「事業合夥業務」,加盟區域並非一線城市,顯然喜茶明確了品牌的市場戰略——向下沉市場擴張,為了覆蓋更多的用戶群體,並利用加盟獲得新的利益增長點。

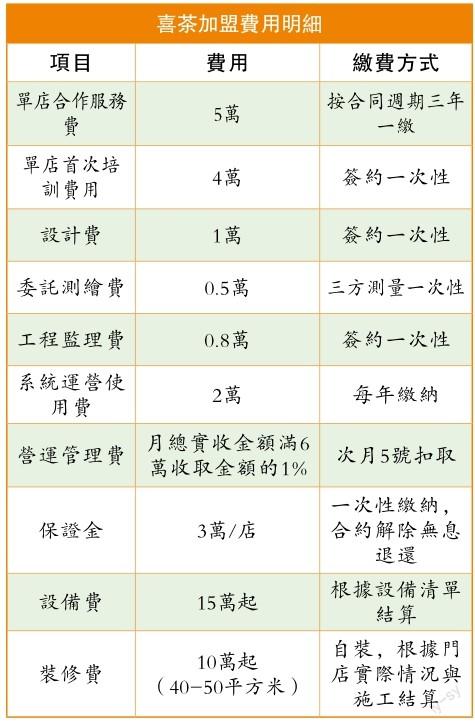

按照喜茶加盟政策來看,想要成為喜茶加盟商,除了需要一次性繳納41.3萬元外,此後每年還需繳納2萬元的系統運營使用費及每三年5萬元的單點合作服務費。同時,還需要提供100萬的現金或可變現資產流水,預計門店毛利率為60%。而在門店營業後,月總實收金額滿6萬,喜茶收取金額的1%。這加盟政策顯然是喜茶想要打造一批穩定且能立馬上手的加盟商,外加一筆額外的收入。

其實,喜茶佈局下沉市場戰略並非一時興起,在很長一段時間裡,喜茶飲品的價格在30元左,2022年春節後不久,喜茶上架了一批不到20元的新品並宣佈降價,新品原料也做了調整,以前「手造」的果肉換成預製罐頭,為給加盟商做下沉市場奠定了基礎。

截至2022年,喜茶以直營方式擴張的門店僅有約800多家,而宣佈開放加盟後半年,喜茶門店總數超2000家,已開業加盟店超1000家,進入超240座城市。此前喜茶方面表示,部分門店開業單日銷售達2500杯,諸如喜茶梅州萬達店單日銷量最高達3500杯,單日銷售額最高超6萬元。

同樣做下沉市場的還有瑞幸咖啡,2022年12月瑞幸宣佈開放新一輪下沉市場聯營合伙人的名額,從瑞幸的經營模式來看,在一二線城市主要是自營模式,在三線以下城市主要是加盟模式。

瑞幸咖啡公佈2023年第二季度財報顯示,截至第二季度末,瑞幸門店總數達10836家,其中自營門店7188家,聯營門店3648家。瑞幸咖啡成為中國市場第一家門店數量破萬的連鎖咖啡品牌。看來喜茶和瑞幸都很努力的靠加盟店做下沉市場,開拓更多的空白區域。

現在餐飲品牌們似乎都找到了逆風翻盤的訣竅,開放加盟模式,既能控制試錯成本,把一部分風險轉嫁給加盟商,同時還能加快擴張速度,搶占市場。既然加盟如此香,為什麼過去那麼多品牌企業堅持做直營呢?

「直營+加盟」新階段

無論是茶飲賽道還是咖啡賽道,頭部玩家都通過加盟紛紛進入萬店之爭。而進入中國市場24年的星巴克繼續選擇直營拓店,與星巴克一樣堅持直營的還有火鍋龍頭海底撈。

做直營的品牌通常會建立一個屬於自己的品牌形象,圍繞這個形象展開講品牌故事。一提到海底撈,往往讓人第一時間想到的是「服務」,而「服務」就是他最大特色和標籤,如果海底撈用「服務好」這一形象來開放加盟,後續對其品牌的管控就有難度了,並非每一家加盟店都管控到位,就會導致輸出的品牌形象也達不到統一。

講服務、有自己主基調的品牌企業普遍選擇直營,所以前些年消費升級,資本更青睞於直營餐飲店,資本的寵兒用「真茶真奶真果肉」、「手打手搖手剝」等「純手工定製」的故事吸引年輕人喜愛,創新的賣點即使是二三十一杯的飲品也受人追捧。

然而直營前期投入大,回報周期長,相比輕資產的加盟模式,似乎讓企業更舒心的賺錢。從奈雪和蜜雪冰城兩個品牌上就能看到直營和加盟的反差,奈雪產品單價高,毛利率就比蜜雪冰城的高很多,2022年奈雪毛利率約60%、蜜雪冰城約30%,但蜜雪冰城淨利率達到18%,同時門店開了2萬多家,這就歸功於加盟模式。

這樣看來,直營模式「重質量」,加盟模式「沖數量」。不少直營品牌遇到現金流短期或者到達瓶頸期時,往往會選擇向加盟尋求突破。可是企業盲目開放加盟,容易透支品牌自身的力量,並且加盟店與總店聯繫相對較松,往往無法像直營店一樣及時直接管理。另外,許多人選擇加盟,除了看中品牌的影響力,更重要的是圖一個省心,對品牌情感並非很深厚,對行業並非很了解,容易缺乏對市場應變能力,最後多以閉店告終。

所以,新茶飲、咖啡、小酒館,為了講好自己的品牌故事,又能優化現金流,在「重質量」和「沖數量」之間,進入了「直營+加盟」雙輪驅動新模式。

新茶飲多以特許經營模式開放加盟,從加盟條件看,要求較高,極力維持高端定位、穩住品牌形象,多以三線以下城市開放加盟,搶占下沉市場。而瑞幸的聯營模式和海倫司的託管模式,與特許經營相比,投入成本更高,但對產品質量和門店管理有一定的控制力。

無論是直營還是加盟,或者以哪種方式開放加盟,都是企業根據不用發展階段和市場等級做出的選擇。在餐飲業復甦的第一年,「直營+加盟」的新模式未嘗不是給企業們一個新的嘗試、新機會。