数字普惠金融对河南省城乡居民收入差距的影响

2024-01-08李彦娜

李彦娜

新乡学院,河南 新乡 453000

0 引言

党的二十大报告指出,我国城乡区域发展和收入分配差距仍然较大。以河南省为例,2022 年,河南省城镇居民人均可支配收入38 484 元,农村居民人均可支配收入18 697 元。河南省城乡居民收入差距较大,区域发展不平衡。随着我国金融市场的发展和数字技术的进步,数字普惠金融能够为城乡居民带来更多的金融创新产品和金融服务。近年来,普惠金融产品走进农村,数字技术与普惠金融产品的融合使得农村居民能够享受到更多的普惠金融政策,数字普惠金融在农村普及、使用等能有效缩小城乡居民收入差距,促进农村经济发展。2023 年中央一号文件要求深入实施数字乡村发展的具体行动,要进一步推动数字化应用场景研发推广,进一步健全农村金融服务体系。因此,研究数字普惠金融对城乡居民收入差距的影响具有一定的现实意义。基于此,笔者利用2011—2021 年河南省17 个市的面板数据建立固定效应模型,研究数字普惠金融对河南省城乡居民收入差距的影响,并探索促进河南省数字普惠金融发展以缩小城乡居民收入差距的路径。

1 研究概况

很多学者从不同角度、不同方面对数字普惠金融进行研究,特别是一些学者采用门限模型、固定效应模型、空间杜宾模型等研究数字普惠金融如何影响城乡居民收入差距。李牧辰等[1]认为数字普惠金融可整体缩小城乡收入差距,但其发展广度、深度、数字化程度对城乡收入差距影响不一,而且在我国的东部、中部、西部,数字普惠金融对城乡居民收入差距的影响也不同,其在缩小城乡收入差距方面存在门槛效应。陈永红等[2]以长三角26 个城市群建立数据模型,认为数字普惠金融的发展可以有效缩小城乡居民收入差距,同时存在城市等级和结构上的异质性,且存在单门槛效应。杨德勇等[3]运用门限模型寻找数字普惠金融对城乡居民收入差距的最优收敛区间,并发现只有数字普惠金融覆盖广度、使用深度和数字化程度达到一定程度,才能明显收敛城乡居民收入差距,城乡居民收入差距较大的14 个省份和城乡居民收入差距较小的17 个省份,数字普惠金融覆盖广度、使用深度和数字化程度对城乡居民收入差距的收敛效果存在较大差异。刘小春等[4]利用江西省面板数据建立固定效应模型进行分析,并根据城镇化率水平将11个地市分为3类城市,认为3 类城市存在异质性,结果显示,在缩小城乡居民收入差距方面,数字普惠金融能发挥显著作用,且越是在城镇化率较高的城市对城乡居民收入差距的影响越显著。杨怡等[5]运用省级面板数据进行实证分析,将农村人力资本作为调节变量,将农业绿色全要素生产率作为中介变量,其认为在缩小城乡居民收入差距方面,数字普惠金融、农村人力资本的教育培训、健康类资本和迁移类资本等4 个方面均发挥有效作用,数字普惠金融覆盖广度、数字化程度可正向影响(缩小)城乡居民收入差距,而数字普惠金融使用深度可负向影响(扩大)城乡居民收入差距。冯锐等[6]利用2011—2018 年省际面板数据进行实证分析,结果表明,数字普惠金融对城乡居民收入影响呈现显著的门槛特征,数字普惠金融发展在基于金融服务数字化程度、金融服务覆盖广度和金融服务使用深度方面对城乡居民收入也存在门槛效应。以上学者均认为数字普惠金融能够缩小城乡居民收入差距,但数字普惠金融覆盖广度、使用深度和数字化程度在缩小城乡居民收入差距时发挥的作用不同。因此,笔者在研究数字普惠金融对河南省城乡居民收入差距的影响时,将数字普惠金融,以及数字普惠金融覆盖广度、使用深度和数字化程度等指标均加入模型进行分析,为进一步缩小河南省城乡居民收入差距提供依据。

2 河南省数字普惠金融和城乡居民收入分析

根据北京大学数字金融研究中心发布的《北京大学数字普惠金融指数》,河南省数字普惠金融指数从2011 年的28.4 提高到2021 年的374.37,呈现逐年上升的趋势,表明河南省数字普惠金融水平逐年提升。河南省数字普惠金融覆盖广度由2011 年的13.54 提高到2021 年的366.97,呈逐年上升趋势;使用深度由2011年的38.11 上升到2021 年的362.2,在2014 年和2018年有稍许的下降,但整体呈上升趋势;数字化程度由2011 年的59.81 提高到2021 年的420.96,在2016 年和2017 年出现过两次下降,但整体呈上升趋势。将河南省数字普惠金融指数与全国的平均水平对比,2011—2020 年河南省数字普惠金融指数略低于全国平均水平,但在2021 年略高于全国平均水平,说明河南省数字普惠金融发展与全国的步调保持一致,并且发展速度较快。

根据河南省统计局发布的数据,河南省城镇居民人均可支配收入从2011 年的18 195 元提高到2021 年的37 095 元,农村居民人均可支配收入从2011 年 的6 604 元提高到2021 年的17 533 元,城镇居民和农村居民收入均明显增加。但是,2021 年河南省城镇居民人均可支配收入是农村居民人均可支配收入的2.1倍,城镇居民人均可支配收入与农村居民人均可支配收入的差距由2011 年的11 591 元扩大到2021 年的19 562 元,反映出河南省城乡居民收入差距依然较大,城乡发展不协调的问题依然比较明显。

3 变量选取与数据来源

3.1 变量选取

3.1.1 被解释变量

一些学者会使用城镇居民与农村居民收入差、城镇居民与农村居民收入比、基尼系统或泰尔指数来衡量城乡居民收入差距。考虑影响城乡居民收入差距的人口结构和人口分布因素,为更好地反映人口对城乡居民收入差距的影响,笔者选用泰尔指数(theil)衡量城乡居民收入差距,替代被解释变量为城乡居民收入比(gap)。

3.1.2 解释变量

选取数字普惠金融指数(difi)作为核心解释变量,数字普惠金融覆盖广度(cov)、使用深度(bre)及数字化程度(dig)作为3 个辅助解释变量,分别从3 个维度解释数字普惠金融的发展情况。

3.1.3 控制变量

笔者经过综合考虑,选取地区生产总值(gdp)、城镇化率(urb,指城镇人口占总人口的比重)、受教育水平(edu,指普通高中在校生人数占常住总人口的比重)、产业结构[is,指第二产业和第三产业地区生产总值(Gross Domestic Product,GDP)之和与三次产业GDP 总和的比值]、财政支出水平(gov,指一般财政预算支出占GDP的比重)。

3.2 数据来源

被解释变量与控制变量的数据来源于2011—2021 年《河南统计年鉴》,解释变量数据来源于2011—2021年《北京大学数字普惠金融指数》。

3.3 变量描述性统计分析

基于2011—2021年河南省17个市的面板数据,对变量进行描述性统计分析(见表1)。由表1可知,泰尔指数为0.018~0.136;城乡居民收入比为1.636~2.956;数字普惠金融指数为23.88~330.51;数字普惠金融覆盖广度为4.49~355.50;数字普惠金融使用深度为27.07~288.62;数字普惠金融数字化程度为41.40~324.11;产业结构为0.530~0.987;城镇化率为0.311~0.791;受教育水平为0.013~0.039;财政支出水平为0.089~0.231;因地区生产总值数值过大,直接取对数,取对数后的地区生产总值为24.636~27.869。需要注意的是,为避免产生异方差和标准差过大的问题,后续做模型分析时将变量选择为取对数值或取缩小倍数值,便于进行科学分析。

表1 变量描述性统计

4 实证分析与检验结果

4.1 模型选择比较

面板数据模型有混合效应模型、固定效应模型和随机效应模型,对2011—2021年河南省17个市面板数据进行F检验、BP检验和豪斯曼检验,根据检验结果选择合适的模型,面板模型选择检验结果如表2所示。由表2可知,混合效应模型和固定效应模型对比,F检验的P值为0(<0.05),故选择固定效应模型;混合效应模型和随机效应模型对比,BP检验的P值为0(<0.05),故选择随机效应模型;固定效应模型和随机效应模型对比,豪斯曼检验的P值为0(<0.05),拒绝采用随机效应模型的原假设,故选择固定效应模型。从以上3 种模型的对比结果来看,采用固定效应模型为宜。

表2 面板模型选择检验结果汇总

4.2 固定效应模型构建

基于2011—2021年河南省17个市的面板数据,以theil、difi、is、urb、edu、gov、lngdp等变量建立固定效应模型,公式为

式(1)中:i表示第i个地级市,i=1,2,3,…,17;t表示年份,t=2011,2012,2013,…,2021;β1至β6表示变量的系数,ai,t是常数项,εi,t是随机项。

4.3 固定效应回归结果分析

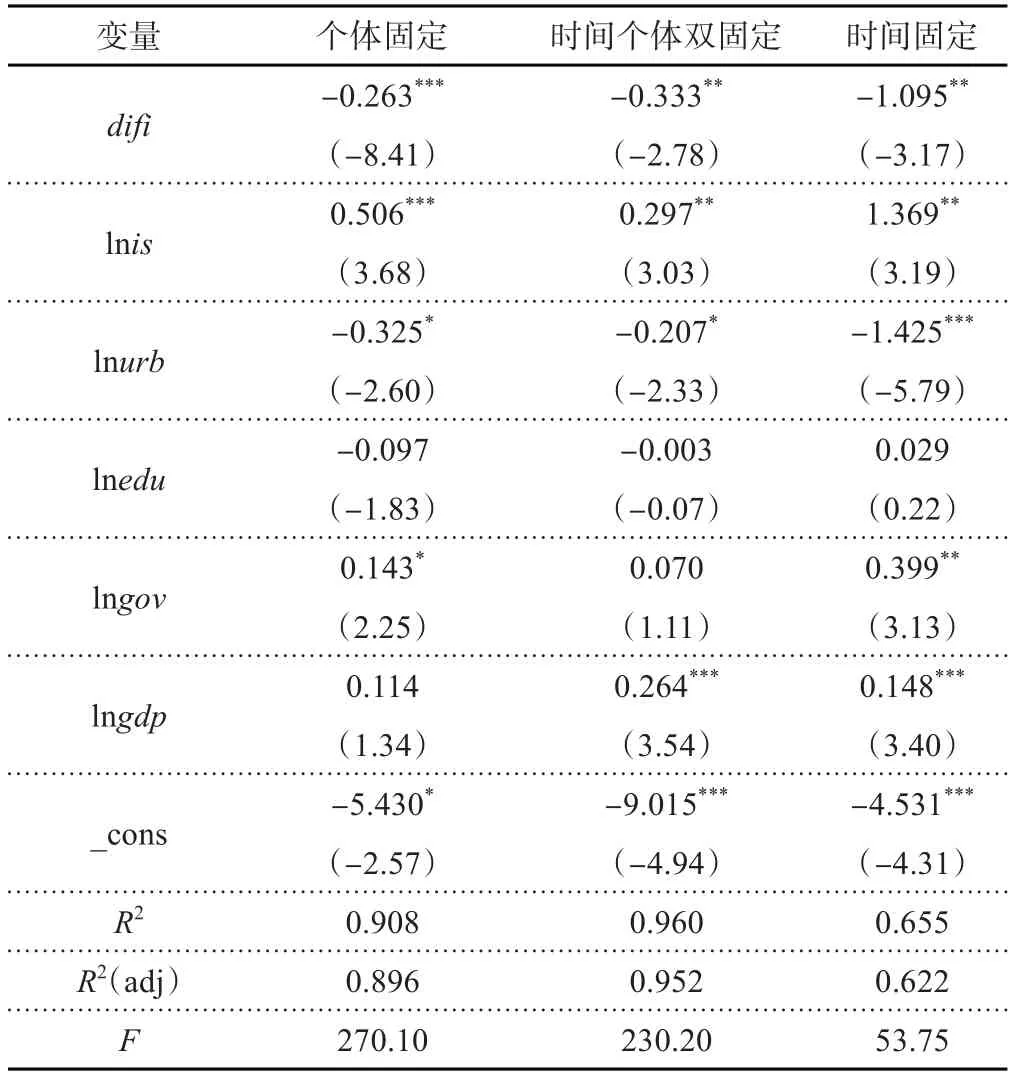

在确定使用固定效应模型进行回归估计后,选择个体固定效应、时间个体双固定效应和时间固定效应3种模型进行分析,回归结果如表3所示。3种模型中,数字普惠金融指数与泰尔指数均呈显著负相关,但时间固定效应模型的R2较小,整体估计结果欠佳;时间个体双固定效应模型加入时间虚拟变量,从Stata 软件的运行结果发现,时间虚拟变量P值均大于0.1,所以时间虚拟变量不显著,可知时间个体双固定效应模型回归结果不佳,因此,选择整体回归效果比较好的个体固定效应模型。

表3 3种模型回归结果汇总

根据表3 中加入解释变量和控制变量后的个体固定效应模型回归结果,数字普惠金融指数的估计系数为-0.263,表明在0.1%的水平下显著,数字普惠金融指数每增加1 个单位,泰尔指数会降低0.263 个单位。由此可知,河南省数字普惠金融能有效收敛城乡居民收入差距。从控制变量的回归结果来看,城镇化率可以缩小城乡居民收入差距,产业结构和财政支出水平则扩大了城乡居民收入差距。具体而言,产业结构的系数为正且显著,说明其扩大了城乡居民收入差距,也说明在河南省的产业结构优化过程中,城镇居民比农村居民获得了更多的就业机会或者更高的收入,导致了城乡居民收入差距扩大;城镇化率的系数为-0.325,在5%的水平上显著,表明河南省的城镇化建设取得一定的成效,农村居民享受到了城镇化带来的红利,进而收敛城乡居民收入差距。受教育水平的系数为-0.097,表明受教育水平对城乡居民收入差距起到缩小的作用。财政支出水平的系数为正,并且在5%的水平下显著,说明政府对城镇的财政支出高于对农村的财政支出,政府着重建设城镇,对农村的投入太少,一定程度上扩大了城乡居民收入差距。地区生产总值的系数为正,不显著,即地区生产总值的提高会阻碍城乡居民收入差距的缩小,原因可能是该阶段的河南省处于经济快速增长时期,导致城镇与农村居民收入差距扩大。

4.4 分维度异质性分析

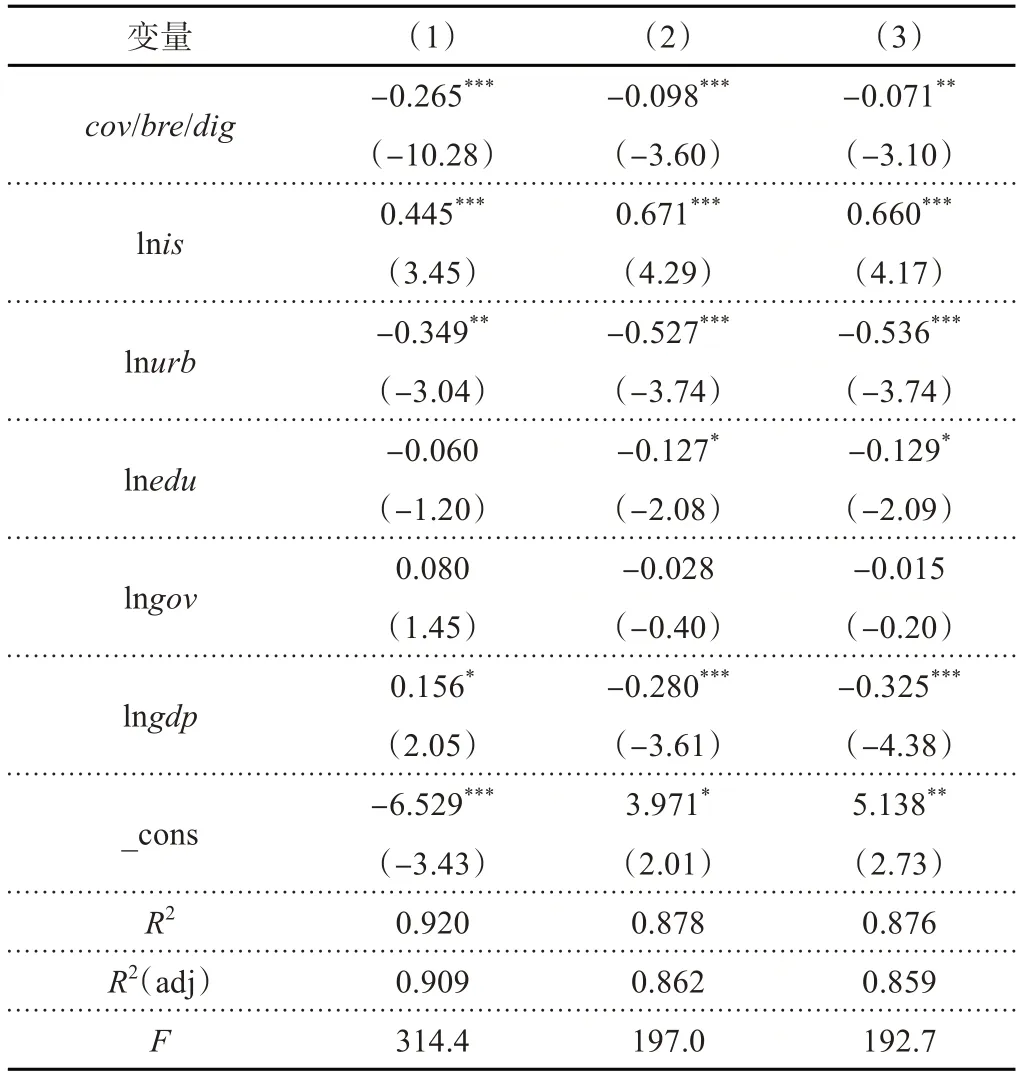

为分析是否存在结构异质性,从数字普惠金融覆盖广度、使用深度、数字化程度3 个方面分维度进行异质性检验分析,回归结果如表4 所示。由表4 可知,数字普惠金融覆盖广度、使用深度、数字化程度均与泰尔指数呈显著负相关,3 个指标每增加1 个单位,其对应的泰尔指数分别下降0.265、0.098、0.071个单位,说明拓展数字化普惠金融的3 个维度均对城乡居民收入差距的缩小具有积极的作用。提升数字普惠金融覆盖广度有利于金融机构通过互联网、大数据、人工智能等技术对客户资源进行精准的识别,将养殖户、农业合作社等纳入服务对象,进而提高农村居民收入,缩小城乡居民收入差距;提升数字普惠金融使用深度,为农村居民提供了支付业务、保险业务、信贷业务等服务,使他们对于数字普惠金融有更深层次的理解,推动城乡融合发展;提升普惠金融数字化程度,为农村居民提供了更加便捷、安全、有效的金融平台。

表4 分维度异质性分析结果

4.5 稳健性检验

基准回归结果可能会由于变量选择的偏误而出现不符合实际的情况,可进一步分析基准回归结果是否具有稳健性,通过选取新的被解释变量的方法来进行稳健性检验。将衡量城乡居民收入差距的城乡居民收入比取对数替换原来的被解释变量,选用固定效应模型进行两次检验。一个模型将城乡居民收入比取对数替代被解释变量,其他变量保持不变;另一模型将城乡居民收入比取对数替代被解释变量,而且将数字普惠金融指数的初始值取对数替换原来的核心解释变量,控制变量不变。回归结果如表5 所示,两个回归结果均显示数字普惠金融的发展有益于缩小城乡居民收入差距,在更换被解释变量后,核心解释变量的系数的符号方向未发生变化;在更换被解释变量和核心解释变量后,核心解释变量系数的符号方向未发生变化;存在个别控制变量系数的符号方向发生变化和显著性有所改变,证明基准回归结果具有稳健性。

表5 稳健性检验结果

5 结论与建议

5.1 结论

基于2011—2021年河南省17个市的面板数据,建立固定效应模型,实证分析结果如下。

河南省数字普惠金融发展水平在2011—2021 年有明显的提升,但城乡居民收入差距仍然较大,存在区域不平衡情况,数字普惠金融指数与城乡居民收入差距呈显著负相关,表明发展数字普惠金融有益于缩小城乡居民收入差距。另外,城镇化率和受教育水平的提高可以缩小城乡居民收入差距。

通过分维度异质性分析,表明数字普惠金融覆盖广度、使用深度和数字化程度的提升均有益于缩小城乡居民收入差距。

通过稳健性检验,用城乡居民收入比作为被解释变量,数字普惠金融指数对城乡居民收入比的影响显著为负,即数字普惠金融有益于缩小城乡居民收入差距,模型回归结果具有稳健性。

5.2 建议

5.2.1 大力发展农村数字普惠金融

各地应依托科技化、智能化的金融服务模式打造乡村振兴示范工程,鼓励金融机构根据农村发展现状,开发惠农利民的新型金融产品和服务,全面提高农村数字普惠金融水平;鼓励金融机构优化数字普惠金融服务点布局,扩大对偏远农村、山区等金融服务半径,推动金融与物流、电商销售、公共服务平台等合作共建,形成资金流、物流、商流、信息流“四流合一”农村数字普惠金融服务体系;进一步深化普惠金融的数字化程度,让农村居民能够享受到更多的数字化金融产品,缩小城乡居民收入差距,推动数字乡村建设,促进乡村振兴。

5.2.2 提升农村数字普惠金融服务水平

针对数字普惠金融发展水平较低的地区,政府要通过设立专门的金融服务中心、数字普惠金融农村服务点等方法,派驻专门的服务人员,扩大金融服务覆盖广度,协调金融资源在不同地市间的布局,促进金融产品及服务区域协调发展。同时,强化金融服务使用深度,将新研发的数字普惠金融服务及产品推广到更多的农村地区,满足农村居民对数字普惠金融的需求。针对农业、小微企业和村镇企业等开发出更具包容性、公平性的金融产品,适度降低农村审核门槛,降低贷款利率。提升农村经济活力,增加低收入人群收入,从而缩小城乡居民收入差距。为深化普惠金融的数字化程度,金融机构应拓展服务场景,推动智能化科技化的金融业务模式与生产生活融合,重视宣传推广,通过区块链等技术,对农户、小微企业、村镇企业细化分类,自动分级,精准推广,切实将数字普惠金融产品在农村市场进行有效推广。