注册制下自愿性信息披露质量研究

2024-01-06王小鹏史陈菲

王小鹏 史陈菲

【摘 要】 基于注册制实施和新《证券法》要求上市企业进行自愿性信息披露的背景,以2019—2021年科创板上市公司为样本,采用熵权法构建自愿性信息披露质量评价体系,实证检验注册制下自愿性信息披露质量对公司股价的影响及内部治理因素的调节作用。研究发现:(1)自愿性信息披露质量与公司股价正相关;(2)控股股东持股能够抑制自愿性信息披露质量与公司股价之间的关系;(3)高管持股能够促进自愿性信息披露质量与公司股价之间的关系;(4)自愿性信息披露质量对公司股价的正向影响在证券监管力度较低、融资效率较高及研发投入较高的企业中更明显。研究结论为我国资本市场全面实行注册制提供了新的经验证据,拓展了自愿性信息披露经济后果的研究。

【关键词】 自愿性信息披露质量; 股票市价; 内部治理因素; 注册制; 科创板

【中图分类号】 F275;F832.5;F276.44 【文献标识码】 A 【文章编号】 1004-5937(2024)02-0062-10

一、引言

党的二十大报告指出高质量发展是全面建设社会主义现代化国家的首要任务。新发展格局下,宏观经济高质量发展离不开企业的高质量发展,而企业实现高质量发展离不开高质量的信息披露[ 1 ]。全面实行股票发行注册制,旨在以自愿性信息披露为核心,兼顾市场效率,同时为投资者作出合理价值判断和投资决策服务①,提升投资者与高科技实体联结的可能性,推进科创板在内的多层次资本市场支持实体经济发展。当前上市公司披露事项范围较广造成的“信息过载”降低了自愿性信息披露的信息含量,部分上市公司纯粹为迎合热点,也未给投资者提供解读信息整体价值的体系性说明[ 2 ]。信息堆积、选择性披露与信息披露监管不严抑制了自愿性信息披露积极效果的发挥,自愿性信息披露质量引起广泛关注。

完善的公司治理结构能够加强内部控制和缓解信息不对称,是高质量信息披露的保障。理论界一致认为公司内部治理因素会对自愿性信息披露质量产生显著影响。具体而言,在信号传递理论和委托代理理论假设前提下,改善股权集中度和独立董事参与度可能导致更多高质量自愿性信息披露[ 3 ];管理者持股使得管理层与股东利益趋同,能通过控制代理成本提升自愿性信息披露质量。但由于有限理性,管理层在决策过程中易受自利因素驱动,可能会在自愿信息披露后集中内幕交易,利用自愿信息披露来保护自己免受牟取暴利的指控[ 4 ]。此外,在股票期权奖励日前发布收益预测,是管理层基于个人机会主义作出的自愿披露行为[ 5 ]。有关内部治理因素对自愿性信息披露质量的影响未有统一定论。股票价格体现着市场参与者对已有信息的反应,注册制放松涨跌幅限制以及投资者面临的道德风险,使上市企业股价容易被低估或高估,扭曲市场定价功能[ 6 ]。减少股价被低估的可能或者增加股票价值即间接信息租金,是企业提升自愿性信息披露质量的极大动力。注册制对会计信息质量的谨慎性提出更高要求,细化的信息披露法定职责与监管标准可能会提高自愿性信息披露质量。那么自愿性信息披露质量的提高能否对股票市价产生积极效果?管理者通过向外界预估披露决策和传递报告信息等信息管理方式影响投资者行为,进而影响股价,那么公司内部治理因素能否影响自愿性信息披露质量与公司股价之间的关系?

相关研究为本文认识自愿性信息披露质量提供了理论和现实依据,但仍有以下方面亟待探讨。首先,现存文献较少研究股票发行制度对自愿性信息披露质量的影响,未能为注册制改革的经济后果提供经验证据。其次,国内外学者就自愿性信息披露质量衡量标准尚未达成一致,新发展理念下构造与科创板契合的信息披露评价体系至关重要[ 7-8 ]。最后,鲜有研究揭示异质化公司治理模式在科创板上市公司发挥的重要作用。本文的贡献在于:一是从科创板上市公司自愿性信息披露质量入手,验证了注册制对新兴科创企业的影响。二是基于《上海证券交易所科创板上市公司自律监管规则适用指引第2号——自愿信息披露》,突出“社会责任”和“创新实力”信息披露,并结合熵权理论用笔者构建的指标体系展开探讨,丰富了自愿性信息披露质量的研究。三是通过“自愿性信息披露质量—内部治理机制—股票市价”的逻辑,研判新《证券法》下自愿性信息披露质量对市场资源配置效率的提升功能,进一步研究了证券监管、融资效率与研发投入对自愿性信息披露质量与公司股价的影响,为证监会完善自愿性信息披露评价体系、提升上市公司治理效能、加强市场监管提供了政策依据。

二、理论分析与研究假设

(一)自愿性信息披露质量与公司股价

首先,企业高质量自愿性信息披露通过满足投资者需求正面影响公司股价。心理学研究表明,交易双方的信息不对称容易滋生投资者的“羊群行为”,加剧了公司股价的波动,使得股票价格偏离内在价值,形成价格泡沫[ 9 ]。如果交易双方互相传递对决策有效的信息,降低噪音对投资者的干扰,能够较大程度缓解信息不对称,让投资者暂时放下戒备。此时企业传递利好信息可以刺激投资者对股票的持有需求,投资者更可能对已有信息作出积极反应,投资者买入股票越多,越能刺激股票价格的上涨。信息效率观指出,高质量自愿性信息披露能够优化市场价格发现功能,引导股价更快回归基本面,增强股价信息含量和市场信息传递效率,進而产生股价波动[ 10 ]。这是因为处于信息劣势的投资者出于自身保护,在交易中会给出更低价格,此时公司提高自愿性信息披露质量可以减少投资者的信息获取成本,提高特定信息在股票收益中的含量,投资者理解和吸收股价相关信息后,可能改变对风险和回报的期望,而投资需求的改变可能会使股票价格上涨。有效市场理论指出,在弱势有效市场中,信息不对称会造成投资者非理性行为[ 11 ]。由于盈利造假事件频发,投资者会对财务绩效表现好的公司存疑,上市公司可通过提高自愿性信息披露质量自证清白,在避免投资者逆向选择的同时获得相对较高的市场认可度,投资者逐渐产生的信赖感对公司股价具有明显的正向作用。

其次,高质量的自愿性信息披露通过约束管理层的行为选择减少投资摩擦,进而起到对公司股价的保障作用。上市公司研发时期面临的高投资风险和不确定性造成股东和投资者对管理层的不信任,此时管理层选择披露真实的会计信息能够帮助投资者识别项目风险与收益,促使企业关注经营成果,进而提高企业实际价值[ 12 ]。高质量自愿性信息披露能抑制中小股东的短视行为和帮助中小股东约束大股东的“掏空”行为,通过弱化代理问题正向影响公司股价[ 13 ]。此外,基于利益相关者理论和公司社会责任理论,企业社会价值评价细则成为完善会计信息自愿披露体系的方式之一。科创板更加重视社会责任信息披露,传递正向社会声誉信号的会计信息能够通过市场机制影响利益相关者决策,助力企业实现价值最大化。由此提出以下假设:

H1:在其他条件一定时,自愿性信息披露质量与公司股价呈正相关关系。

(二)内部治理因素对自愿性信息披露质量与公司股价关系的影响

研究异质性公司治理模式对信息质量的影响,是新发展格局下实现企业高质量发展的关键[ 14 ]。企业自愿性信息披露行为受内部治理环境制约,高质量自愿性信息披露使投资者更容易判断管理者行为对企业价值的创造或减损,进而形成对内幕交易等行为的市场化约束。股权结构是公司治理的基础(包括股权性质和股权集中度),而股权激励是管理层行为的重要治理因素,本文从股权集中度和股权激励两方面探讨内部治理结构如何影响自愿性信息披露质量与公司股价之间的关系。

自愿披露理论指出,控股股东通过代理问题影响自愿性信息披露质量。首先,传统的公司治理问题表现为股权分散模式下的代理成本。高质量的自愿性信息披露既是股東制约经理层的工具又是经理层要求股东履行补偿义务的依据,提高自愿性信息披露质量既能满足市场信息需求又能实现较高的融资效率[ 15 ],但在股权高度集中时,“一言堂”改变了“两权分离”局面。拥有高度控制权的股东能够通过多种渠道获取信息,并有甄别信息的能力,有可能直接参与公司经营,股东开始减少对自愿性信息披露质量的要求,第一类代理成本对会计信息质量的影响减弱。而控股股东的绝对支配权使经理层激励机制无法发挥效用,经理层增加自愿性信息披露质量的动机不足,股票价格无法得到保证。其次,侵害假设理论指出,股权高度集中使得控股股东缺乏有效监管,容易引发控制权的滥用[ 16 ]。在对公司的绝对掌控下,“隧道效应”占据主导地位,控股股东通过隧道挖掘侵占中小股东利益,加之大股东之间的强强联合均会干扰公司决策,对自愿性信息披露质量产生负面影响,因此低质量的自愿性信息披露难以保证股票价格利好趋势[ 17 ]。基于此,本文提出如下假设:

H2:在其他条件一定时,控股股东持股比例能够抑制调节自愿性信息披露质量与公司股价之间的关系。

股权激励能增加管理者话语权,当管理层有议价能力后愿意披露更多信息并参与公司决策;决策参与者间的信息共享创造了和谐工作环境,进而能够影响公司股价。双因素理论指出,股权激励可以让管理者从参与企业决策中获得满足感和忠诚度,减少寻租动机和自利行为,成为管理层获得提高自愿性信息披露质量的极大动力。另外,股权激励通过缓解代理问题加强了管理层提高自愿性信息披露质量的意愿。高管持股比例的增加使管理人员具有经营者和管理者的双重身份,协同效应驱使管理者发布更加准确的预测信息以满足投资者需求,进而提高公司股价。长期价值创造理论指出,股权激励加深了管理层对公司治理与内部控制效率的追求,能够消除管理者与所有者的信任危机,扩大管理者与所有者的利益趋同区间,改变管理者的短视行为,管理层隐藏公司层面信息的可能性减少,所披露的信息更具有说服力和科学性。同时股权激励也能使管理层对大股东起到监督作用,与控股股东合谋的可能性减少[ 18 ]。高管持股比例的增加让第二类代理问题得到缓解,推动管理者积极提升自愿性信息披露质量,进而提升公司股价。基于此,本文提出如下假设:

H3:在其他条件一定时,高管持股比例能够促进自愿性信息披露质量与公司股价之间的关系。

三、研究设计

(一)样本选取与数据处理

2019年7月22日,科创板上市企业正式挂牌交易。本文选取截至2021年12月31日于科创板上市的科创企业,依次剔除如下样本:(1)注册地在海外的中芯国际、华润微、九号公司、格科微和百济神州;(2)ST、*ST类与金融保险类样本公司;(3)变量数据缺失的公司。最终得到638个样本观测值。自愿性信息披露数据来自样本上市公司年报、ESG报告、社会责任报告和可持续发展报告,其他财务数据来源于Wind数据库和CSMAR数据库。数据处理均使用Stata16.0软件完成。

(二)主要变量定义

1.被解释变量

股票市价(Price)。选取各期公司的年均股价作为股价表现参数[ 19 ]。首先以每日实际成交额除以成交量计算平均每日实际股价,其次将年平均每日实际价格再平均。

2.解释变量

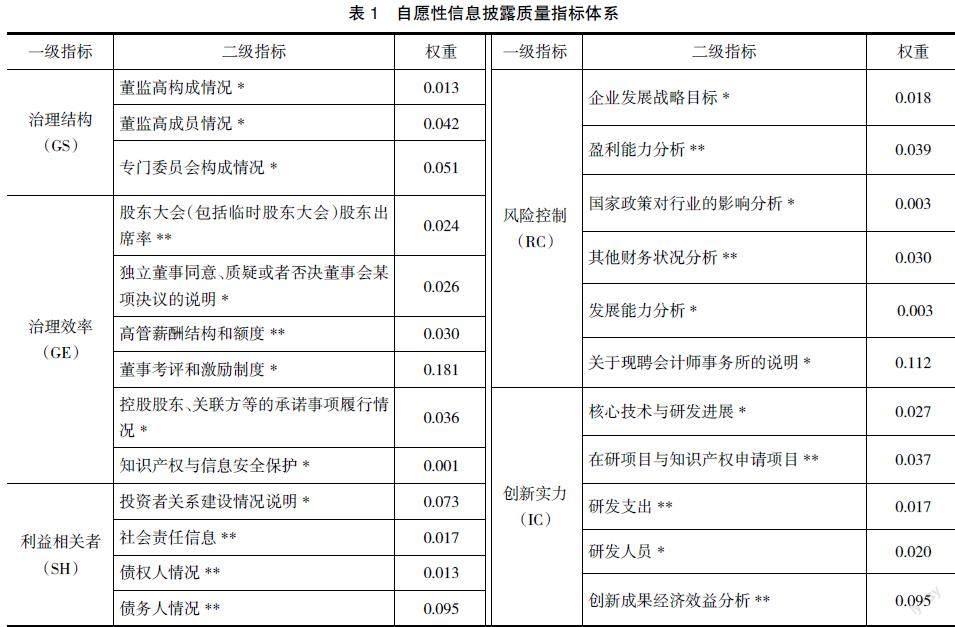

自愿性信息披露质量(VD)。首先,科创板企业在上市审核中,对行业趋势、公司治理、风险预测及科技创新等重大事项进行公开披露。本文在《中国上市公司治理分类指数报告NO.20(2021)》基础上加入“创新实力”一级指标,将自愿性信息披露指标体系设定为5个一级指标和24个二级指标[ 20 ],符合科创板定位。其次,细化评分标准。通过研读上市公司年报等手工整理数据并打分。其中描述性项目(表1中以“*”标注)没有披露得0分,简单描述得1分,详细披露得2分;分析性项目(表1中以“**”标注)没有披露得0分,仅定性或者定量披露得1分,定性和定量均披露得2分。为减少评分主观性,采取两人独立打分,得分结果一致再进一步研究。其中,二级指标“社会责任信息”打分规则为未披露得0分,只披露社会公益或者环保情况得1分,披露社会责任报告或者ESG报告得2分,强调将ESG信息列为沟通工具来提高上市公司与利益相关者的交流互动。二级指标“核心技术与研发进展”评价公司“自主知识产权”与“研发系统”披露情况,“在研项目与知识产权申请项目”评价“研发成果及竞争优势”披露情况,“创新成果经济效益分析”评价“技术成果效益转化”的披露情况。最后,确定评价体系方法。目前国内学者多使用基于文本分析的指标评价法对自愿性信息披露质量进行研究,评价过程中的主观情感影响评价结果的科学性。本文用熵权法构建定性与定量指标共存的评价体系,用权重显示各指标信息含量,通过指标赋权保证信息披露质量的客观性。具体步骤如下:(1)建立m家上市公司n个评价指标值的初始矩阵并对矩阵无量纲化处理;(2)计算第j项指标下第i家公司指标值的比重Pij、归一化处理后的第j项指标值的熵值ej和客观权重?兹j;(3)计算第i家上市公司自愿性信息披露熵权评价值λi=∑?兹jPij(i=1,2,…,m;j=1,2,…,n)。

各指标及权重见表1。可以看出权重较大的二级指标分别为“董事考评和激励制度”和“关于现聘会计师事务所的说明”,表明这两项指标在自愿性信息披露过程中差异最大;权重较小的指标分别为“知识产权与信息安全保护”“国家政策对行业的影响分析”及“发展能力分析”,说明上市公司对这三项指标的披露情况大致相当。计算得出的各年度综合评价值排名如表2、表3和表4所示。由于样本量过大,本文只列举了排名前五名与后五名的样本。分析可知,自愿性信息披露质量逐年提升,2019年、2020年和2021年自愿性信息披露质量前五名的评价值分别高于0.45、0.48和0.70。

3.调节变量

内部治理因素。“宽松上市,严格监管”是注册制的创新之处,监管制度的实施在强化外部治理的同时倒逼科创板企业完善内部治理机制。本文将控股股东持股比例(Top1)作为股权集中度的代理变量,将高管持股比例(Mshare)作为股权激励的代理变量[ 21 ],检验企业内部治理因素是否具有调节效应。

4.控制变量

为增强模型回归结果的解释力,参考现有文献[ 22 ],本文主要控制以下变量:资产负债率(Lev)、企业规模(Size)、资产有形性(PPE)、自由现金流量比(FCF)、账面市值比(BM)、行业(Ind)和年份(Year)。

各变量具体定义见表5。

(三)模型设定

根据数据特征建立非平衡面板数据模型,设定模型(1)检验H1。为考察公司治理结构在自愿性信息披露质量与股价间的调节效应,引入調节变量及调节变量与VD的交乘项,设定模型(2)和(3)检验H2和H3。

其中:CVs是控制变量的集合;?琢0是回归方程中的常数项,?琢i是解释变量、调节变量的待估系数,?琢k是控制变量的待估系数;下标i、t表示第i家样本公司在t年的指标观测值;?着i,t为随机扰动项。

四、实证结果及分析

(一)描述性统计分析

本研究选取2019—2021年科创板企业数据进行均值检验,由表6可知,企业自愿性信息披露质量与股价三年的均值和标准差差异不大,表明两者在不同年份间不具有显著差异性,因此可忽略其滞后关系,采取本年度数据衡量对应指标。表7是描述性统计结果,其中股价(Price)均值为79.831,最小值为3.417,最大值为1 043.701,标准差为92.961,表明不同样本公司股价差异较大。自愿性信息披露质量(VD)均值为0.379,标准差为0.121,表明科创板不同企业自愿性信息披露质量差异不大。

(二)相关性分析与方差膨胀因子检验

各变量间相关系数均小于0.5,经过方差膨胀因子检验VIF也均小于5,表明变量间不存在多重共线性。

(三)回归结果分析

1.自愿性信息披露质量与公司股价

表8列示了加入cluster进行聚类稳健标准误修正的自愿性信息披露质量与公司股价的多元回归结果,回归模型均控制了年度和行业效应。列(2)在列(1)基础上加入控制变量,结果表明控制其他变量后,自愿性信息披露质量(VD)在10%水平上显著为正,说明高质量自愿性信息披露有助于提升公司股价,H1得到验证。这是因为信息影响需求,需求影响价格,股价变动能够体现信息决策有用性,信息披露越充分,为投资者服务的信息就越多,股价就越能反映公司真实价值。

2.内部治理因素的影响

表8列(3)展示了控股股东持股比例在自愿性信息披露质量与公司股价之间的调节作用,交乘项VD×Top1的系数在10%水平上显著为负,说明控股股东持股抑制了自愿性信息披露质量对股价的正向影响,验证了H2。这可能是因为控股股东“一股独大”现象使得股权无法相互制衡,经理层成为机构大股东的附庸,作出的决策趋于单一和低效,自愿性信息披露质量直接受制于控股股东意愿,难以发挥真实效果;当控股股东与中小股东产生利益冲突时,控股股东会出现以权谋私行为,对提高自愿性信息披露质量的意愿不高。列(4)展示了高管持股比例在二者间的调节效应,交乘项VD×Mshare系数在10%水平上显著为正,说明高管持股促进了自愿性信息披露质量对公司股价的正向影响,验证了H3。这是因为高管持股比例的增加有助于降低道德风险,使其更关注企业价值的实现。股权激励制度侧面映射出公司具有较高的股票价值,有利于增加管理层收益,同时管理层也会以报告高质量信息来提升股票价值。

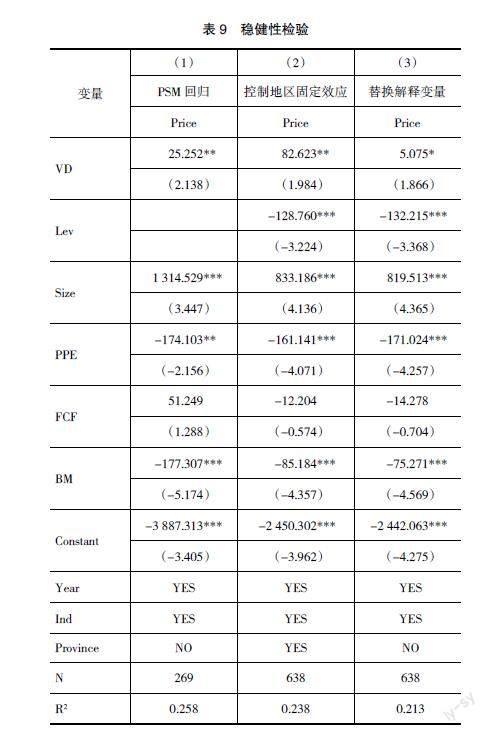

(四)稳健性检验

1.内生性检验

(1)倾向得分匹配法(PSM)。为解决样本自选择带来的内生性问题,采取倾向得分匹配法进行检验。首先,对全部样本数据进行排列,以中位数分组设置虚拟变量(VD_dum),将样本分为处理组和控制组;其次,以股价(Price)为被解释变量,选择企业规模(Size)、资产有形性(PPE)、自由现金流量比(FCF)、账面市值比(BM)作为匹配变量,使用Logit回归计算每个公司的倾向得分,分别采用1:1近邻匹配和0.212卡尺值的马氏距离匹配;最后,对匹配后的样本进行回归。结果见表9列(1),结论与前文保持一致。

(2)控制地区固定效应。忽视样本区域特点可能会增加内生性问题,因此同时控制年度、行业和地区,利用固定效应模型进行稳健性检验,结果见表9列(2),结论与前文保持一致。

2.其他稳健性检验

替换解释变量代理指标,对自愿性信息披露评价值进行六等分排名,以排名值作为解释变量的代理指标重新回归,回归结果见表9列(3),结论与前文保持一致。

五、进一步分析

(一)基于证券监管(REG)异质性的进一步分析

在监管机构监管与公司治理监管“双轮驱动”理念下,监管部门的监督效果直接表现为自愿性信息披露质量的改善[ 23 ]。首先,由于投资者会改变对违规公司未来经营业绩的预期,为避免证券监管机构的严厉处罚和赢得投资者信任,公司股东和管理层会选择主动提升自愿性信息披露质量,自愿披露更多决策相关信息。其次,当监管力度较高时,硬性惩罚抑制了企业内部合谋操纵信息的行为,企业两类代理问题相对较小,自愿性信息披露质量的治理效果发挥空间较小,对公司股价的积极效用相对有限;当监管力度较弱时,公司外部治理环境的规范性难以保证,信息不对称和企业代理问题突出,短期内股价异常波动的可能性增加,此时上市公司自愿性信息披露的自律监督机制得到更大的发挥空间。因此,证券监管力度越弱,自愿性信息披露质量对公司股价的正向影响越显著。

监管机构对业绩预告的处罚带有“选择性偏见”,被处罚的公司在盈利水平上显著低于违规但未被处罚的公司。因此以盈利水平作为受监管力度的标准,参考业绩预告制度对业绩指标的选取,使用“营业利润+财务费用”衡量盈利水平[ 24 ]。将高于年度行业盈利水平中位数的样本取值1,代表弱监管组,否则为0,代表强监管组,并基于模型(1)进行分组差异检验。由表10的列(1)和列(2)可知,VD系数在监管力度高组不显著,在监管力度低组显著为正,且通过组间系数差异检验(P=0.000),检验结果证实上述分析。

(二)基于融资效率(FE)异质性的进一步分析

首先,企业较高的融资效率代表融资渠道更加通畅,投资者交易情绪更加活跃,对信息能及时作出反应,进而影响股价波动。企业与外界沟通机会的增加成为管理层提高自愿性信息披露质量的动力,为引起投资者关注和提振市场信心,管理层愿意公开较为完善的信息,投资者也愿意支付更多溢价,引起公司股价上涨。当企业融资效率较高时,投资者获取信息成本减少[ 25 ],容易造成信息过载,自愿性信息披露的治理效能可以得到更大的发挥。其次,管理者与所有者合谋操纵信息的行为会混淆市场交易机制,损害投资者利益,处于信息劣势的投资者被不实信息蒙蔽,对企业失去信心,公司股价下跌的可能性增加。自愿性信息披露质量通过约束管理层行为选择和缓解企业代理问题影响公司股价,较高的融资效率表明资金的使用更加有效,抑制了管理层盈余管理的动机,并与自愿性信息披露质量形成合力,从而更好地推进公司股价的提升。

本文选取产出角度的BCC效率评价模型,以DEA模型测度的综合效率值为融资效率代理指标,以总资产收益率和长期借款为投入指标,营业收入、净利润和无形资产为产出指标[ 26 ],构建模型(4),并对数据无量纲化处理,保证指标非负。其中ai与bi分别表示指标i的最小值与最大值。将高于中位数的样本取值为1,代表高融资效率组,否则为0,并基于模型(1)进行分组差异检验。由表10列(3)和列(4)可知,VD系数在低融资效率组不显著,在高融资效率组显著为正,且通过组间系数差异检验(P=0.011)。由此,在融资效率较高的科创板上市公司,自愿性信息披露质量更有可能推动公司股价上升。检验结果证实上述分析。

(三)基于研发投入(RD)异质性的进一步分析

科创板上市公司关注科技成果转化为现实生产力,创新资金具有高投入性,研发投入影响力度增强。一方面,较高的研发投入增加了投资者解读企业创新实力信息的需求,管理层不仅要在所披露的信息中融入盈利预测和竞争优势分析,而且要保证信息的真实性和准确性,帮助投资者作出价值判断,研发投入加深了投资者需求对自愿性信息披露质量的导向作用。另一方面,企业创新具有滞后性,创新周期具有不规律性,创新成果具有不确定性,管理层难以取得短期业绩的显著提升,甚至需要自行承担投资失败的严重后果,较高的研发投入加剧了这种负面影响[ 27 ]。管理者出于保全自身利益,更容易产生短视行为,企业面临更严重的代理问题,则自愿性信息披露通过缓解代理问题提高公司股价的积极效果将更加明显。

对研发支出取自然对数衡量研发投入(RD)[ 1 ],当样本企业的研发投入高于中位数时RD取值为1,代表高研发投入组,否则为0,并基于模型(1)进行分组差异检验。由表10列(5)和列(6)可知,VD系数在低研发投入组不显著,在高研发投入组显著为正,且通过组间系数差异检验(P=0.024)。由此,自愿性信息披露质量對公司股价的积极作用在研发投入较高的科创板上市公司更加明显。检验结果证实了上述分析。

六、研究结论与政策启示

(一)研究结论

本文以新《证券法》确立发行注册制为背景,探究科创板上市公司自愿性信息披露质量,研究发现:第一,自愿性信息披露质量与公司股价正相关;第二,控股股东持股能够缓解自愿性信息披露质量对股价的提升作用;第三,高管持股强化了自愿性信息披露质量对股价的提升作用;第四,自愿性信息披露质量对公司股价的正向作用在证券监管力度较弱、企业融资效率较高及研发投入较高的企业中更加明显。

(二)政策启示

第一,提高自愿性信息披露质量,引导股价回归基本面。首先,证监会应支持评价研究,鼓励科创板上市公司提升自愿性信息披露质量,引导个体投资者意识到自愿性信息披露评价对自身投资的价值,倒逼科创板企业披露更多与投资决策相关的实质性信息。其次,融资效率较高和研发投入较高的科创板上市企业应抓住注册制改革的红利,通过高质量自愿性信息披露满足投资者需求,抑制管理层短视行为,发挥自愿性信息披露的治理效能。

第二,健全的治理机制能够确保上市公司披露真正对投资者有价值的信息,创新型企业应当规范外部治理环境和内部治理结构,避免“壕沟防御效应”对企业的冲击。具体来说,企业应鼓励中小股东参与公司经营,加大高管人员股权激励力度,增加监管机构惩罚力度,加强上市公司持续监管与发行监管联动,规范公司治理。

第三,市场化和法治化相耦合是以信息披露为核心理念下的资本市场功能提升的有效保障。为避免披露人倾向选择披露对公司有益的预测性信息对投资者产生误导,立法应明确指出“避免选择性披露”和“不得与已经披露的信息相冲突”。此外,由于缺乏科创板主体免责事由,企业在披露预测性信息时,如果实际结果与预测相差较大,会导致自身信誉受损或者面临诉讼风险,可参照美国的安全港制度,建立自愿性信息披露免责制度来鼓励上市公司披露更多的预测性信息等非财务信息。

【参考文献】

[1] 谢海娟,张婵,于渺,等.会计信息质量与国有企业高质量发展:基于链式中介效应的研究[J].会计之友,2023(7):18-25.

[2] 杜峥平,王扬雷.股票发行注册制下完善信息披露制度研究[J].经济纵横,2016(10):125-128.

[3] 杜舟,黄庆华,罗莉.XBRL实施与上市公司自愿性信息披露:公司治理视角[J].经济问题,2017(3):101-106.

[4] 陈国辉,胡欣,刘斌.公司治理、信息披露质量与知情交易[J].审计与经济研究,2015,30(5):55-65.

[5] 杨慧辉,赵媛,潘飞.股权分置改革后上市公司股权激励的有效性:基于盈余管理的视角[J].经济管理,2012,34(8):65-75.

[6] 方红星,楚有为.自愿披露、强制披露与资本市场定价效率[J].经济管理,2019,41(1):156-173.

[7] LI H Y,ZHANG L.Construction of the voluntary disclosure indicator system of listed companies[C].Th Seventh International Symposium on Corporate Governance,2013.

[8] 叶建光.交叉上市与自愿性信息披露:基于沪深上市公司的实证研究[J].暨南学报(哲学社会科学版),2014,36(3):153-159.

[9] 李昊洋,程小可,郑立东.投资者情绪对股价崩盘风险的影响研究[J].软科学,2017,31(7):98-102.

[10] 李莎.非财务信息披露、股价信息含量与股市效率[J].武汉金融,2020(6):53-61.

[11] 张程睿,徐嘉倩.中国上市公司信息披露制度变迁与股票市场有效性[J].华南师范大学学报(社会科学版),2019(4):75-86.

[12] SCALTRITO D.Is voluntary disclosure value relevant?Evidence from italian listed companies[J].The International Journal of Business and Finance Research,2016,10(2):17-30.

[13] 馬红梅.信息披露质量、双重代理成本与公司绩效[J].中国注册会计师,2022(12):21-25.

[14] 王岚,顾海荣.董事高管责任保险能提高会计信息披露质量吗:基于内部控制和代理成本的视角[J].金融与经济,2022(9):41-51.

[15] 谢雪燕,徐晓慧.信息透明度与中小企业技术创新:基于融资结构与代理问题的双重视角[J].武汉金融,2023(3):42-52.

[16] 艾博.监管介入上市公司治理问题研究[J].证券市场导报,2021(12):34-41.

[17] 钟腾,汪昌云,李宗龙.股权结构、隧道效应与创新产出:来自制造业上市公司的证据[J].厦门大学学报(哲学社会科学版),2020(6):119-130.

[18] 赵国宇,翟秋玲,禹薇.大股东掏空视角下的CEO激励问题研究[J].会计之友,2020(17):111-118.

[19] 唐恒书,李茜.EVA、传统会计指标与上市公司股价表现:基于贵州茅台公司的典型案例研究[J].金融发展研究,2017(3):38-43.

[20] 高明华,周炳羽,朱玥.中国上市公司治理分类指数报告(2021)[M].北京:中国纺织出版社,2021.

[21] 高明华,刘波波.自愿性信息披露对企业技术创新的影响路径分析[J].科技进步与对策,2022,39(4):69-79.

[22] 高明华,苏然,曾诚.自愿性信息披露评价及市场有效性检验[J].经济与管理研究,2018,39(4):123-135.

[23] 王荭,刘昱沛.第二类代理成本、证券监管与业绩快报自愿披露[J].南京审计大学学报,2019,16(5):74-83.

[24] 郑建明,黄晓蓓,张新民.管理层业绩预告违规与分析师监管[J].会计研究,2015(3):50-56.

[25] 李咏梅,白小娟.会计信息质量、融资成本与再融资[J].会计之友,2020(4):44-51.

[26] 张红芳.专利权质押出质企业和非专利权质押出质企业融资效率比较分析研究[J].科学学与科学技术管理,2018,39(12):111-122.

[27] 王楠,赵毅,丛继坤,等.科创企业研发投入对企业成长的双门槛效应研究[J].科技管理研究,2021,41(11):131-138.