平衡计分卡:构建、应用和发展

2024-01-06刘运国金凇宇周颖

刘运国 金凇宇 周颖

【摘 要】 整理和综述了自1992年Kaplan和Norton首次提出平衡计分卡以来发表于国际和国内主流学术期刊的平衡计分卡文献。考虑到平衡计分卡对会计实践的高度影响,参考Doll和Torkzadeh提出的系统效果模型构建了研究框架,根据平衡计分卡如何形成抽象概念、如何具体化进入企业、如何在企业中发挥效果,将已有国际文献分为上游文献、应用文献和下游文献,有助于在总结中发现未来研究机会和促进未来实践改进。另外,基于此框架,分析了中文领域平衡计分卡研究的特点和优势,对存在的问题和未来研究方向进行了思考。最后总结文献内容,从时代背景和文章逻辑框架的角度对未来平衡计分卡的研究方向进行了展望。

【关键词】 平衡计分卡; 研究综述; 应用与发展

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2024)02-0128-12

一、引言

作為兼顾财务和非财务指标的战略管理会计工具,平衡计分卡正在全球企业管理中扮演着日益重要的角色。一方面,国际调查机构2GC对平衡计分卡2009—2020年以来的全球应用情况进行了调研,其中2020年度的调查结果①显示,在被调查的来自21个国家的受访者企业中,执行层高管的使用率为88%,针对平衡计分卡的审查和报告频率明显提高(尤其是在新冠疫情爆发之后),大部分受访组织表示平衡计分卡“非常”(67%)和“极其”(25%)有用,这表明平衡计分卡在企业实践中具有有效性。该调查也发现,平衡计分卡使用频率的提高与企业对长期发展的关注度上升有关,超过一半的组织表示计划在平衡计分卡中加入更多与可持续发展相关的指标(63%)。另一方面,针对中国企业的调查结果表明,尽管面临着维度多和逻辑复杂带来的成本问题,平衡计分卡在中国仍然有较多应用,并取得了显著的成效②。

在战略绩效管理工具高速发展的今天,平衡计分卡仍能在全球范围内得到广泛应用,主要因为它对当下会计改革和企业改革都具有重要意义。正如Lev和Gu[ 1 ]所言,会计学正面临着“相关性快速减退”的危机。Lev和Gu[ 1 ]通过调研和分析得出了应对财务会计危机的方案,而平衡计分卡作为管理会计工具可以实现业绩评价功能和战略管理功能,能够完成以多维度绩效衡量为基础的全方位战略管理,使得管理会计信息对管理者的有用性提升,对解决会计危机有重要价值。另外,随着商业目标逐渐从“股东价值最大化”转向“利益相关者价值最大化”,当今商业环境越发强调企业对利益相关者的影响,强调企业与社会的联结。而平衡计分卡旗帜鲜明地将非财务指标纳入评价指标体系,追求利益相关者的价值最大化[ 2 ],能够满足企业的社会价值需求。因此,平衡计分卡能够满足未来会计发展趋势和商业环境变化的要求,发展前景比以前更为广阔。

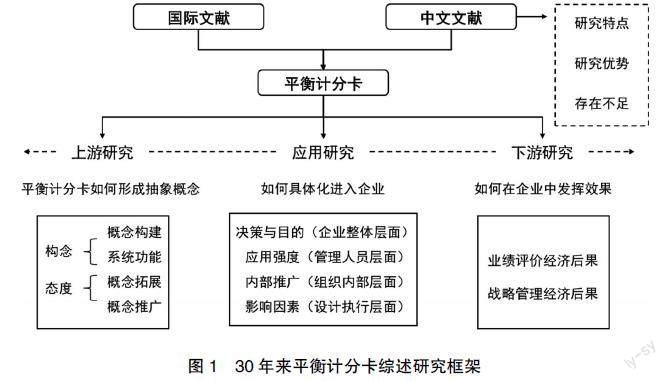

基于此,在平衡计分卡诞生30周年之际,本文聚焦30年来国际顶级期刊的平衡计分卡研究成果,对现有研究进行综述。平衡计分卡作为实用性较强的会计研究产品之一③,对会计实践有着重要影响。考虑到平衡计分卡与实务紧密相关这一显著特点,本文基于实用性的思路,按照此会计概念如何形成、如何具体化进入企业、如何在企业中发挥效果的逻辑梳理已有文献,有助于在总结中发现未来研究机会并促进未来实践改进。本文借鉴Doll和Torkzadeh[ 3 ]的信息系统应用效果模型建构研究框架④(如图1所示),综述平衡计分卡的概念构建、应用情况和经济后果。同时,本文单独整理了30年来中文期刊的平衡计分卡研究成果,对中国平衡计分卡的研究特点、研究优势和不足进行分析,以期为研究者提供更加全面的参考和借鉴。

本文的文献收集与筛选工作遵循以下原则:针对英文文献,根据Hoque[ 4 ]的研究,使用了2019 Australian Business Deans Council(ABDC)的A*期刊目录、美国德克萨斯大学达拉斯分校期刊目录(UTD24)以及英国《金融时报》期刊目录(FT50)筛选期刊,共包括91个期刊,搜索其中题目、摘要、关键词中包含“balanced scorecard”“balanced”“scorecard”和“BSC”的文献,经筛选后得到来自目录中的36个期刊。为了全面分析平衡计分卡的研究现状,本文还单独对30年来的中文平衡计分卡文献进行了综述。参照选取英文期刊的方法,使用“2022中国最具国际影响力学术期刊—人文社科列表—经济与管理科学类—国际他引影响因子”排名前25名的期刊目录和“中国知网—经济与管理科学类复合影响因子”排名前25名的期刊目录,共50个期刊,搜索其中题目、摘要、关键词中包含“平衡计分卡”“平衡积分卡”“计分卡”“积分卡”和“BSC”的文献,经筛选后得到来自目录中的20个期刊。

本文各部分结构安排如下:第二部分介绍了平衡计分卡的概念构建,包括概念的发展、现状和推广;第三部分讨论了平衡计分卡的应用情况,具体表现为企业是否应用平衡计分卡及应用目的、应用平衡计分卡强度影响因素、如何在企业内部推广平衡计分卡以及应用效果的影响因素;第四部分根据已有文献分析了平衡计分卡的经济后果,考虑了平衡计分卡业绩评价和战略管理两种功能;第五部分通过综述中文领域的平衡计分卡研究,阐明了平衡计分卡在中国的研究特点、优势以及不足;最后一部分为本文的研究结论与展望。

二、平衡计分卡的概念构建

(一)概念发展

1992年Kaplan和Norton提出平衡计分卡这一业绩评价工具,以期解决传统财务指标单一维度评价的不足。在推广的过程中,他们逐渐了解到企业如何利用绩效工具驱动战略执行,并基于此发表了5本著作和若干篇文章,进而不断发展和完善了这套战略管理体系,使得平衡计分卡同时具有业绩评价和战略管理的双重功能。具体的发展历程如表1所示。

(二)作为管理工具的主要功能

1.平衡计分卡的业绩评价功能

Kaplan和Norton根据在12家绩效评价领先的公司调研得到的结果,设计了一套能够让高级管理人员快速全面了解业务的衡量标准,即平衡计分卡。作为评价系统的平衡计分卡强调“平衡”,旨在解决单一财务绩效指标产生的诸多问题,给管理者提供一套更为宽泛的衡量指标来驱动长期价值创造,最终奠定了财务、客户、内部业务流程、学习与成长这四个具有因果逻辑关系的基础衡量角度[ 5-7 ]。这里的四个衡量角度并非KPI的简单分类集合[ 8 ],而是组织以战略地图的战略主题为基础,找到战略目标,在分解价值差距和明确因果关系后集成的四类衡量指标及其对应目标值。作为评价战略目标是否达成的评价系统,平衡计分卡的制定和落实已经成为公司战略制定和实际运营之间的重要桥梁。

2.平衡计分卡的战略管理功能

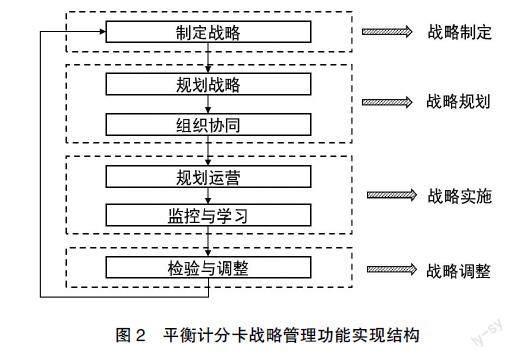

现有的平衡计分卡理论体系已经形成了以平衡计分卡为核心的、强调战略的封闭式战略管理体系,除了具有业绩评价功能外,还具有战略管理的相关功能。完整的体系主要包括六个阶段,分别是制定战略、规划战略、组织协同、规划运营、监控与学习、检验与调整[ 8 ]。这些阶段发挥了四个功能,分别是战略制定、战略规划、战略实施和战略调整,如图2所示。

其中,战略制定涉及公司的使命、价值观和愿景,主要依赖波特五力模型和SWOT分析等战略制定工具完成。战略规划主要包括两个阶段,分别是规划战略和组织协同。规划战略依赖战略地图和平衡计分卡的制定,通过将战略转化为衡量指标、目标值和行动方案,使得战略具有可执行性。组织协同的重点在于自上而下地协同管理,对上有公司的平衡计分卡和战略办公室等协调各业务部门的平衡计分卡制定,对下有针对员工的战略沟通和针对平衡计分卡指标的激励机制。

接下来的两个阶段分别是规划运营和监控与学习,帮助企业完成战略实施的功能。企业需要依据平衡计分卡的指标和目标值进行财务预算和资源配置,同时也依赖于平衡计分卡识别战略关键流程的功能进行流程改造。在执行的过程中,企业召开运营和战略回顾会议进行监控和学习,进而进入最后一个阶段——检验与调整。这一阶段的主要功能是战略调整,通过平衡计分卡评价后得到的结果评估战略绩效,进而决定是否调整战略规划,或者更为直接地调整战略,即进行新一轮的战略制定。

总的来说,战略制定功能形成了平衡计分卡的业绩衡量根基,战略规划决定了平衡计分卡业绩衡量的整体设计,战略实施取决于平衡计分卡具体的业绩衡量指标,战略调整依赖平衡计分卡业绩衡量得到的结果,进而又反过来影响战略制定。平衡计分卡的战略管理功能循环以战略制定为起止点,以平衡计分卡业绩评价功能为核心,二者结合,最终形成了完整的平衡计分卡功能体系。值得注意的是,尽管目前这一封闭式战略绩效管理系统已经形成,但并非所有组织对平衡计分卡的实施都完整地执行了这一循环,平衡计分卡最为核心的功能仍然是业绩评价,战略管理功能的发挥往往视公司执行程度而定[ 9 ]。

(三)广义的概念范围

平衡計分卡主要作为管理工具被创造和使用。但是实践和研究过程中,平衡计分卡也发展出了一些衍生概念。参考Mitchell等[ 10 ]对利益相关者概念的定义方法,本文根据不同概念的理论背景对平衡计分卡的定义进行分类。目前平衡计分卡主要在管理学、修辞学和社会学领域作为管理工具、修辞机器(rhetorical machine)以及制度载体(institutional carrier)而被研究和使用。

首先,管理工具是平衡计分卡最为重要的定义,也是本文第二至第四部分集中讨论的定义。平衡计分卡作为管理工具是以多维度业绩评价为中心的一套管理系统,同时具有业绩评价和战略管理的双重功能,且业绩评价功能服务于战略管理功能。其次,有学者认为平衡计分卡并非纯粹理性和客观的科学论证语言,而是一种修辞机器,即帮助知识构建和交流的书面和心理视觉图像,可以调动行为、获取先验知识,但是并不旨在传达客观和不变的表征、含义及信息。修辞机器的存在有助于已有知识的整合和新知识的产生。Busco和Quattrone[ 11 ]认为平衡计分卡作为修辞机器具有以下四个关键特征:(1)为组织构建一个梳理战略逻辑的空间;(2)提供在抽象战略概念之间建立新的逻辑路径的指导;(3)允许组织不断质疑战略概念;(4)促进组织信念的构建和维持。最后,部分研究将平衡计分卡视为制度载体,是文化和意识形态的映射。Bourguignon等[ 12 ]的研究通过比较美国和法国社会意识形态的一致程度,认为管理工具与当地的意识形态是一致的,即管理工具本身也是一种意识形态的反映。

(四)平衡计分卡的全球推广

在谈论会计技术如何发展、扩散和普及到全球管理实践中时,现有研究往往分为两类观点:一是认为这些技术能否被推广与他们的实践质量和功能效果有关;二是认为这些概念的普及与追随管理潮流和模仿等非理性诉求有关。对于平衡计分卡来说,传播程度当然受其业绩评价功能和战略管理功能的实用性影响。但基于平衡计分卡的广义概念范围,部分学者认为平衡计分卡的传播并非单纯依赖其有用性,而是因为它本身是一种“管理时尚”(management fashion)。Cooper等[ 13 ]分析了平衡计分卡被普及且转化为管理思维的过程,主张平衡计分卡的“成功”并不完全取决于它是否真的能达到提高企业业绩的结果。这样的“管理时尚”是由平衡计分卡的说服力和影响力决定的。就其说服力而言,N?覬rreklit[ 14 ]认为在平衡计分卡传播的过程中,语言表达里的修辞起到了很重要的作用,这使得平衡计分卡显得“很有说服力”(persuasive),尽管它可能并不“令人信服”(convincing)。就其影响力而言,平衡计分卡作为管理会计创新已被学界合法化,得到顾问的推动,并被认为具有广泛的适用性。同时,应用平衡计分卡的部分公司也认为,引入平衡计分卡将有利于企业获取资源,例如增加资金、提高地位和认可等。

三、平衡计分卡的应用

(一)应用决策与应用目的

平衡计分卡已经在全球各地得到了广泛的应用⑤。Kaplan和Norton认为,平衡计分卡是一种普适性的管理工具,公司是否使用平衡计分卡与其所处的环境和战略本身无关[ 8 ]。实证研究也表明,使用和未使用平衡计分卡的公司在市场地位和实施的战略类型上没有显著差异。但不同的企业对是否使用平衡计分卡依然有不同的偏好,组织应用(organization adoption)的相关文献表明,企业规模和是否有咨询顾问等因素都会影响企业采用平衡计分卡的决定。

在是否使用平衡计分卡的决策过程中,企业对平衡计分卡的使用目的可以分为两个类型:诊断式使用和交互式使用。诊断式使用是指将系统用于监测组织结果和缩小目标绩效差,降低信息不确定性,便于战略实施;交互式使用是指由最高管理层部署,通过协调组织内部讨论和交流来帮助组织适应环境的变化。平衡计分卡中的机械元素⑥控制组织的行为,使得系统可以诊断式使用。Malmi[ 15 ]发现了两种不同类型的平衡计分卡使用目的:一种是将平衡计分卡作为按目标管理的系统,以实现目标为基础进行奖励;另一种是将平衡计分卡作为信息系统,作为其经理提高绩效的工具。Chenhall[ 16 ]的研究结果表明,管理者能够利用平衡计分卡获得反馈,帮助他们评估策略是否有效。

除机械元素外,平衡计分卡中的有机元素可以促进组织创新和战略更新,使得系统可以交互式使用。例如,管理人员使用平衡计分卡进行横向和纵向信息交流,满足内部的决策一致和外部的多变需求。Speckbacher等[ 17 ]将平衡计分卡的使用目的分为三个阶段:第一阶段只是作为包含财务指标和非财务指标的绩效衡量系统使用;第二阶段利用因果关系描述战略,将公司战略转化为经营活动;第三阶段通过沟通、行动计划和激励措施来实施公司的战略。因此,企业早期使用平衡计分卡的目的主要是诊断式使用,在第二和第三阶段逐渐发展为交互式使用。但该研究也认为,第三阶段使用目的对公司的管理水平要求较高,许多公司从未达到这一阶段。

(二)應用程度的影响因素

即使系统的使用是完全强制性的,个人使用的强度也可能会有所不同,这种强度可能是基于系统价值的理性选择,也可能只是管理者的偏好。现有文献认为,平衡计分卡使用的强度与管理者所受的激励和管理者特征有关。Abernethy和Bouwens[ 18 ]认为,给予管理层决策权可以让管理者具有更高的控制能力和设计参与度,可能会减轻管理者对使用平衡计分卡的抵触。同时,公司是否将平衡计分卡与管理层奖励系统联系起来可能影响平衡计分卡使用的强度和类型。此外,管理层的个人特征也会影响其对平衡计分卡的使用。Wiersma[ 19 ]认为,管理者的评价风格和管理者对新型信息的接受度⑦都会成为管理层使用平衡计分卡的驱动因素。

(三)如何在企业内部推广应用

在企业和管理层决定是否使用平衡计分卡和平衡计分卡的应用程度后,平衡计分卡能否在企业中有效应用与其在企业内部的推广和制度化过程有关,这一过程也是平衡计分卡在通用框架下进行“个性化定制”的过程。Cooper和Ezzamel[ 20 ]探讨了平衡计分卡是如何在一家大型跨国公司内部参与运营,并完成公司内部传播和推广的,认为尽管国际总部自上而下地实施平衡计分卡,但真正使用平衡计分卡的业务单元管理者会通过“再翻译”的过程重塑平衡计分卡的内容,将其用于衡量自身最关心和与部门最相关的指标。Wanderley等[ 21 ]更具体地阐述了重塑的过程,即将新的实践与组织中广泛接受的实践相结合,以及将平衡计分卡与组织中的管理会计职能联系起来。另外,将其他管理会计工具与平衡计分卡工具的使用相结合也被认为是重塑的重要部分之一。

(四)应用效果的影响因素

1.会计铭文⑧的影响

平衡计分卡是由会计铭文构成的。Robson[ 22 ]认为会计铭文能够通过流动性、稳定性和可组合性,使会计思想在影响行动方面发挥强大作用。Qu和Cooper[ 23 ]的研究从平衡计分卡的角度拓展了这一观点,分析了不同参与者构建平衡计分卡中会计铭文的详细过程,发现平衡计分卡的可行性和有效性与铭文的规范、流通、积累及协商有关,铭文能够有效提高组织对平衡计分卡的接受程度,促进战略与实践的融合。Busco和Quattrone[ 11 ]认为可视化的铭文对平衡计分卡的应用起到了赋能的效果,在不断的适应和变化中保持平衡计分卡的稳定性。

2.系统开发的影响

平衡计分卡的系统开发分为两个部分,一是维度和指标的开发,二是贯穿企业内部的平衡计分卡管理体系开发。

平衡计分卡的核心是平衡计分卡的四个维度和指标,它们能够完成业绩评价功能,进而实现更高一级的战略管理功能。因此,维度和指标的设计是平衡计分卡经济后果的直接影响因素。针对维度设计的研究,已有文献主要讨论了不同维度的重视程度,并认为尽管平衡计分卡倾向于进行多维度的评估,但财务维度的评估仍然是最能影响平衡计分卡评估效果的部分。Cardinaels和Van Veen-Dirks[ 24 ]研究认为当绩效差异包含在财务类别时,使用平衡计分卡的公司会在衡量绩效时增加财务维度的权重;但当业绩差异包含在非财务类别时,则不会产生这种影响。对于指标而言,广泛的实地研究表明,企业在选择、分析和采取非财务指标时的失误会影响平衡计分卡对业绩的改善,指标的数量、类型、权重都会对平衡计分卡的实施效果产生影响。同时,指标的可辨别性和逻辑性也起到了重要的作用。

针对贯穿企业内部的平衡计分卡管理体系开发主要考虑其深入性和协调性。平衡计分卡的发展和影响力的扩大,本身就是不断深入企业内部战略、不断整合,最终形成一套连接战略制定、规划和运营执行的管理体系的过程。因此,企业平衡计分卡体系越深入企业内部,贯穿战略管理流程,其战略功能越有机会实现。组织内部的协调性和互动性也是系统开发的重点,有学者通过案例研究发现,平衡计分卡的开发过程更多是一种协调活动,而不是单纯的指标设计。

除了普通平衡计分卡开发以外,已有研究还针对特殊场景下的平衡计分卡创新型开发进行了拓展,例如重视多元利益相关者的道德型平衡计分卡(Ethical Performance Scores)、衡量供应链流程集成和信息共享的供应链平衡计分卡以及重视社会责任或可持续发展指标的平衡计分卡。这些拓展使得平衡计分卡的应用更加灵活、有效和多元化,与Kaplan和McMillan[ 25 ]针对ESG的拓展性想法是一致的。

3.内部和外部环境的影响

企业的内部和外部环境会对平衡计分卡的有效性造成影响。内部环境的影响主要体现在组织结构上,Lee和Yang[ 26 ]的研究认为,组织结构对平衡计分卡设计有显著影响,其中有机型组织的平衡计分卡发展水平要显著高于机械型组织。外部环境的影响主要体现在应用平衡计分卡的公共部门和跨文化公司上,例如:Modell[ 27 ]针对瑞典政府机构的研究表明,战略、外部监管和管理控制之间存在复杂的交织,这对公共部门组织可能产生深远影响;Cooper和Ezzamel[ 20 ]通过考察跨国公司的平衡计分卡应用,对不同文化环境下的平衡计分卡应用进行了分析。

四、平衡计分卡应用的经济后果

(一)使用平衡计分卡进行业绩评价的经济后果

平衡计分卡最初作为绩效评价体系诞生,特点是衡量未来业绩的驱动因素指标,目的是弥补仅仅衡量过去业绩的财务指标的不足。因此,一直以来,围绕平衡计分卡展开的研究存在一项重要的讨论,即平衡计分卡能否起到有效激励作用,进而提高企业的未来业绩。尽管平衡计分卡注重指标之间的逻辑,拥有考虑多方面利益相关者的特点,但已有研究表明该系统并没有完全背离股东价值最大化的思想。根据平衡计分卡四类指标的因果逻辑,笔者认为在讨论平衡计分卡对业绩激励的影响时可以分为以下四点:对员工行为产生的激励效果,对高管业务流程安排产生的激励效果,对企业业务产生的激励效果和对企业财务指标产生的直接激励效果。

平衡计分卡的业绩评价功能会影响企业员工的行为。对企业员工而言,平衡计分卡中“学习与成长”维度的指标中本身就包括员工能力和对员工主动性的激励。同时,平衡计分卡的具体实施情况会直接影响员工的工作回報、工作内容和工作目标,能够直接作用于员工。根据经济学和心理学层面的激励理论,一方面,业绩评价的机制设计和契约安排能够使员工主动追求帕累托最优;另一方面,平衡计分卡体现了一个互动系统,可以从不同层面和领域分解与汇总每一项绩效指标,这对员工来说很有价值,因为他们可以看到自己是如何为实现组织目标做出贡献的,这使得员工任务完整、自主且有意义,也会对员工的勤勉倾向产生影响,缓解员工短视行为,增强员工的执行共识。因此,平衡计分卡的业绩评价功能能够对员工行为产生激励效果,提高个体激励有效性。

与平衡计分卡影响员工行为类似,平衡计分卡对高管行为的激励也可以分为经济激励和共识激励两方面。为企业内部业务流程制定目标和指标的过程是平衡计分卡业绩评价功能与传统业绩衡量系统的最大区别之一。高管在进行业务流程安排时,会受到平衡计分卡绩效衡量功能的影响,进而做出不同的业务流程安排。当平衡计分卡将非财务指标以较为明确的形式纳入高管业绩评价系统时,高管更有可能对业务流程进行调整。相较于单纯使用系统反馈非财务指标,将非财务指标和具体激励措施挂钩更能起到提升高管决策能力的作用。值得注意的是,在开发过程中,高管往往有着制定衡量标准的权力,对自身激励措施有一定话语权,会根据他们自身对实现目标措施的认可度来设置相关指标,因此该激励体系往往和管理层的奖金不产生紧密联系,受到一定的约束。与此同时,平衡计分卡也能够增强各部门经理对本部门、其他部门和公司之间目标一致性的感知,形成共识激励。Tafkov等[ 28 ]利用知识转移对知识创造的负面影响,为“平衡计分卡通过沟通公司和部门目标,使得目标一致性对部门经理来说更加突出”这一观点提供了实证证据。这种目标一致性的感知能够让部门经理清晰地认知到自身目标和其他部门目标的重叠性和互促性,也能够增强经理的战略认同,增加经理实现公司层面目标的意愿,进而对经理产生激励效果。

对员工和高管的激励能够反映在企业的业务能力和财务情况上。从业务角度来看,业务部门经理签订合同时使用的具体绩效衡量标准可能会影响高管对不同前景业务的关注度,进而影响业务能力和组织绩效,比如优先考虑持续改进项目、有效分配资源、内部管理创新等。从财务角度来看,大多数激励指标是为财务表现设计的。一方面,使用平衡计分卡可以更好地预测企业的股价和经济收入,证明了平衡计分卡的业绩衡量功能与企业财务表现的相关性;另一方面,现有文献通过实验法、构建模型法、实证回归等方式直接验证了平衡计分卡能够有效提高企业的财务业绩,提高公司价值。但也有研究表明,平衡计分卡提供的指标并不能对滞后指标进行解释,即平衡计分卡的使用和企业更好的财务表现没有直接因果关系。这一研究认为,平衡计分卡更多是一种有效的管理控制手段,目前的证据不足以证实它的业绩评价功能与企业良好财务业绩的因果关系。

(二)使用平衡计分卡进行战略管理的经济后果

平衡计分卡应当能够帮助企业形成战略中心型组织(SFO)⑨,进而更好地推动战略落地。根据Kaplan和Norton对战略中心型组织的要求,平衡计分卡发挥战略管理功能的重要原则有三个:第一,将战略更好地转化为运营术语;第二,使战略制定成为一个持续的过程;第三,维持组织各种流程、服务、能力和单位的一致性。因此,当研究平衡计分卡战略管理功能的影响时,本文主要考虑平衡计分卡能否影响企业在这三方面的战略管理表现。

首先,企业选定一个合适的战略后,必须通过一系列运营决策来缩小实际观察到的绩效与目标绩效之间的差距,从而实现战略的落地,平衡计分卡可以作为植根于组织内部的语言,将战略更好地转化为运营术语,从而提高战略的可理解性和可执行性。例如,平衡计分卡中的战略地图通过直观地说明短期(从财务和客户角度)和中长期(从内部业务流程以及学习和成长角度)战略目标之间的因果关系来描述公司的战略。平衡计分卡的具体指标值设置则通过将定性信息(战略要求、观点和目标)转化为定量信息(措施和目标),使得使用者更好地参与战略并采取行动。同时,平衡计分卡本身具有很多特定的视觉元素,如树状图、轮状图、因果图和战略地图等,这些视觉化的因素增强了战略的可理解性。另外,不同版本的平衡计分卡软件用户界面也会对战略的可理解性产生影响。

其次,平衡计分卡通过发挥绩效衡量系统的反馈作用,将运营控制过程和战略管理的学习控制过程联系起来,使战略制定成为持续的过程。具体地,平衡计分卡能够帮助企业及时获得全系统的绩效反馈,每个绩效指标都能从不同的层次和领域进行分解与汇总,从而比较绩效指标值的设定和实际绩效完成度。参与战略制定和战略规划的人员可以选择变更平衡计分卡指标或指标值,或者直接对战略进行调整,从而减小目标和执行度之间的差距,使战略具有实时性,这是一个测试、学习和修改的过程。同时,平衡计分卡目标和指标之间的因果关系也有助于管理者识别外部信息相关性和战略适当性,提高了管理层的判断能力。但也有学者认为,平衡计分卡没有监测竞争或技术发展,没有考虑到战略不确定性带来的风险,而考虑哪些假设和外部冲击可能会阻碍公司愿景的实现也应当是企业持续制定战略的部分之一。

最后,除“翻译”战略和持续推进战略制定外,平衡计分卡还能够将公司、业务单元、支持单元、外部合作伙伴与董事会的整体战略链接,从而保证组织的各种流程、服务、能力和单位的一致性。一方面,平衡计分卡能够促进企业对内协同。当平衡计分卡在全组织范围内应用时,能够帮助组织战略政策目标与业务部门战略优先事项和业务目标保持一致,并通过汇总信息使不同业务部门之间互相配合,更好地为客户和组织整体创造价值。同时,平衡计分卡能够将人力资源部、信息系统部和财务部等服务部门从费用中心转变为企业的战略伙伴,有助于集成企业的统筹规划和战略调整。但也有研究认为,对于跨国公司而言,平衡计分卡对业务单元控制的影响较弱,业务单元仍然是以财务业绩为中心进行运营。另一方面,平衡计分卡能够促进企业对外协同,例如在网络中使采购方的利益与供应商的利益相一致,辅助外部审计师评估重要性等。但也有研究表明,平衡计分卡在利益相关者管理、产品链管理等方面存在局限性。

五、中文领域平衡计分卡研究

中国针对平衡计分卡的研究起步较晚。平衡计分卡概念于1992年被首次提出,在中国,吴金梅[ 29 ]的文章首次单独对平衡计分卡进行了介绍。这段时期平衡计分卡的研究大多集中在对平衡计分卡的简单介绍上。2003年,平衡计分卡的创始人之一Kaplan教授首度访华,推广自己的平衡计分卡理论,平衡计分卡开始在中国得到广泛的应用,并且在很多企业取得了优秀的实践成果,如宝钢、华润、青岛啤酒、中国石化和中国光大银行等。到2017年,财政部出台了《管理会计应用指引第603号——平衡计分卡》,进一步指导平衡计分卡在中国企业的应用。随着实务界和政府对平衡计分卡的日渐关注,平衡计分卡在中国的研究逐渐发展,使用了如工具方法、规范研究和案例研究等多样化的研究手段,基于多种理论进行平衡计分卡的中国研究,形成了独特的研究特点和研究优势,与国际文献有较大的不同,具体如图3所示。

通过对中文平衡计分卡相关文献的梳理,本文认为中国学者对平衡计分卡的研究大多集中在研究框架的应用层面,主要包括三个方面:以平衡计分卡的原理为基础构建管理框架、结合其他工具构建管理框架和在具体情境中的设计。以平衡计分卡的原理为基础大多指的是根据平衡计分卡将指标分为四个类型的原理,构建类似的管理体系或分析战略思路。结合其他工具构建管理框架指的是以平衡计分卡作为管理工具之一,结合其他方法构建新的管理框架,使用较多的方法有经济增加值法(EVA)、数据包络分析法(DEA)、层次分析法(AHP)、关键绩效指标法(KPI)等。在具体情境中的设计主要是指平衡计分卡在具体应用时的指标设置,例如针对董事会、政府、审计、企业平台等的业绩评价中平衡计分卡的设计与应用。也有部分中文文献研究了平衡计分卡的经济后果和影响因素,但是占比较低,大多集中在2008年及以后,而且集中在引用量较高的顶级刊物上。这些文献多使用比较或调研的方式评价平衡计分卡在中国企业内部的应用效果,也有文献考虑了平衡计分卡的具体效果和影响因素。

根据上述分析,平衡计分卡的中文研究大多集中于平衡计分卡的应用部分。这部分的研究更注重实践性和应用性,进行了大量的场景分析和具体的指标设计,能够灵活地与其他方法交融,形成新的框架设计。遗憾的是,中文文献在系统应用方面并没有对平衡计分卡的具体使用强度和内部人员的接受程度进行分析和讨论,这与平衡计分卡对组织协调的重视是相背离的。另外,中文研究中較少涉及针对平衡计分卡本身的上游研究和针对平衡计分卡经济后果的下游研究。中文文献中的上游研究大多为针对平衡计分卡的概念介绍,研究贡献不足;而中文文献中的下游研究数量较少,且大多发表在高被引刊物上,这可能说明了中文期刊对下游研究的重视以及此类研究目前在中文期刊中的稀缺性。

六、结论和展望

本文梳理了30年来国际和国内文献对平衡计分卡的研究和讨论,主要得出以下结论:

首先,已有研究对平衡计分卡现有的概念进行了充分探讨,从平衡计分卡的初始概念出发,总结了平衡计分卡作为管理工具的两项功能,拓展了平衡计分卡作为修辞机器和制度载体的广义概念,并且说明了平衡计分卡作为一种复杂概念如何在全球推广和传播。

其次,对于平衡计分卡的使用来说,国际国内文献形成了互补的关系。国际文献倾向于讨论企业的使用决策和目的、使用程度、内部推广和影响因素等问题,在普适应用和理论层面上进行了较多的探讨;国内文献则倾向于讨论框架构建和具体设计等层面,在实际操作方面进行了较多的研究。

最后,在讨论平衡计分卡作为管理工具的两项功能时,已有文献的侧重点是不同的。一方面,平衡计分卡最初的设计即由四个不同维度和多类型指标组成的绩效考核系统,因此其业绩评价功能较为直接且具体。从已有研究来看,大多数文献聚焦平衡计分卡能否起到有效激励作用,进而提高企业的未来业绩,例如促进员工工作、合理化高管安排、提高企业业务和财务绩效等。另一方面,平衡计分卡的战略管理功能是基于业绩评价功能实现的,因此这方面的研究大多聚焦对企业组织层面的影响,而不是具体的影响,例如影响战略的可理解性、持续优化战略以及提高战略一致性等,侧重于企业战略的有效设置、有效传达和有效执行。

综合上述结论,基于本文的研究框架,结合当前数字化、多元化和复杂化时代背景以及相关研究方向,本文对平衡计分卡的未来研究做出以下展望:

第一,在上游研究中侧重对中国特色制度下平衡计分卡概念的研究。已有研究表明,平衡计分卡能够作为制度载体,体现企业所在地的制度环境。根据平衡计分卡战略执行名人堂的记录⑩,中国第一家獲得此表彰的是国有企业——华润微电子有限公司,且有文献研究发现,平衡计分卡在华润得到了较为有效的应用。尽管先前的部分研究认为国有企业运营效率较低,但在平衡计分卡应用方面国有企业却率先得到了较为优秀的结果,这进一步表明国有企业的独特之处和制度优势,同时也对平衡计分卡作为制度载体的定义提出了挑战。然而目前却较少有研究针对中国制度背景下的平衡计分卡概念进行研究,未来可以中国制度为背景,以国有企业为对象,研究平衡计分卡概念的拓展及其对平衡计分卡应用的影响。

第二,在应用研究中侧重对框架设计的探讨。平衡计分卡作为实用性极强的管理工具,其特点之一在于与实践的高度结合。已有平衡计分卡研究大量使用案例研究、实地实证、问卷调查等研究方法[ 30 ],但无论是国际文献还是国内文献,都较少有顶级期刊涉及平衡计分卡的进一步发展和具体实践。平衡计分卡的概念、应用和效果一直得到广泛研究,但具体的底层设计和改革发展却较少有学者提及,自2008年平衡计分卡最后一本著作推出后,平衡计分卡的改革设计陷入停滞。但不断从研究和实践中发展提高可操作性,正是平衡计分卡能够与实践高度结合的重要原因之一。鉴于此,未来研究可以结合已有的最新研究和实践,讨论平衡计分卡架构设计的改革发展方向,进一步考察平衡计分卡的应用特点及应用中面临的问题。

第三,在下游研究中侧重对激励机制的讨论。平衡计分卡目前是以业绩评价为核心的综合性战略管理系统,已有研究表明平衡计分卡能够产生激励作用,进而提高企业业绩。然而,除部分研究考虑了高管的薪酬外,较少有研究具体讨论如何结合平衡计分卡制定合理的激励机制,以及这样的激励机制如何对平衡计分卡的经济后果产生影响。考虑到中文文献中系统应用层面文献的具体性,本文建议未来研究可以借鉴中文文献中结合其他工具、利用平衡计分卡原理构建框架的方法,进一步探究平衡计分卡如何优化企业激励机制,从而推进企业的高质量发展。

第四,重新界定数字化情境下平衡计分卡的概念、应用和效果。数字化情境本身具有无边界性和互联性的特征,数字化技术的高速发展通过促进分工和协作提升企业效率,这可能会对平衡计分卡的研究产生以下影响:一方面,数字化情境下平衡计分卡概念的推广可能发生变化。以往研究认为企业内部的会计改革可能会引起内部的抵抗行为,削弱改革的有效性。而数字化情境大大提高了会计改革的可操作性和便利性,可能提高组织内部对平衡计分卡推广的接受度,促进平衡计分卡的推广。另一方面,随着产业数字化和数字产业化模式的逐渐形成,企业内部战略的上传下达变得更为便捷,更有利于组织内部协调。在这样的环境下,平衡计分卡在组织协调方面的有用性可能会被削弱,亦可能会与数字化技术结合产生协同效应。综上所述,在数字化环境中平衡计分卡的概念推广如何演变,能否和数字技术结合促进组织战略落地,抑或失去原有的优势,仍然有待进一步研究。

第五,多元化背景下平衡计分卡的进一步应用。在联合国责任投资原则组织(UN-PRI)的推动下,ESG概念在全球已经得到了快速发展。这也反映了投资者关注点的转变,即那些只关注股东的公司可能忽视甚至加剧环境退化、不平等和持续贫困等社会问题。对于平衡计分卡来说,这种变化的影响主要体现在战略地图和指标设计上,其中一个重要的部分就是如何将相对抽象的环境、社会责任和治理问题量化,并且突出其对企业战略和价值的影响。现有研究论及环境创新实践,但较少有研究讨论具体的融合和量化过程。因此,未来研究可以关注如何在平衡计分卡设计中吸收ESG指标,提升企业的ESG表现。另外,还可以进一步分析吸收ESG指标的平衡计分卡是否能为企业带来更大的经济效益,并促进企业可持续发展。

第六,外部环境复杂化情况下平衡计分卡的独特优势。近年来国际形势趋于复杂化,国际关系的变动引起了复杂的经济变化、产业变化和政策变化。企业的外部环境不确定性越来越高,亟需较强的风险预测和风险管理能力。平衡计分卡具有协调、平衡的特征,能够提高企业的反应能力和灵活性,但与风险管理的结合仍然不够完善。Kaplan教授认为,应当将风险管理作为财务业绩的第三支柱加入平衡计分卡,并且加入特殊的风险管理流程。但现有研究较少关注平衡计分卡如何通过业绩评价优化风险管理或将战略管理系统与风险管理系统融合。因此,本文认为未来针对平衡计分卡的研究可以倾向于讨论平衡计分卡如何影响企业风险管理,或如何改进平衡计分卡以提高企业的风险管理能力。

跨越三十多年的历程,平衡计分卡已经从最初的业绩评价工具演变到基于多维度评价的综合性闭环战略管理体系,至今仍然在研究和实践中不断发展和完善。战略管理与企业未来盈利能力高度相关,能帮助企业适应不确定环境下的挑战、威胁和机会,获得更高的长期价值。平衡计分卡以业绩评价为基础,优化企业战略管理实践,在时代环境不断数字化、多元化和复杂化的今天,必然能够进入崭新的发展阶段,具有较高的应用潜力和广阔的研究前景。本文以实践为基础构建平衡计分卡文献梳理基本框架,提出了未来研究方向,为后续平衡计分卡研究的发展提供了一定的参考和借鉴。

【参考文献】

[1] LEV B,GU F.The end of accounting and the path forward for investors and managers[M].John Wiley & Sons,2016.

[2] 王化成,刘俊勇.企业业绩评价模式研究:兼论中国企业业绩评价模式选择[J].管理世界,2004(4): 82-91,116.

[3] DOLL W J,TORKZADEH G.The measurement of end-user computing satisfaction:theoretical and methodological issues[J].MIS Quarterly,1991:5-10.

[4] HOQUE Z. 20 years of studies on the balanced scorecard:trends,accomplishments,gaps and opportunities for future research[J].The British Accounting Review,2014,46:33-59.

[5] KAPLAN R S,NORTON D P.The balanced scorecard: measures that drive performance[J].Harvard Business Review,1992,70:71-79.

[6] KAPLAN R S,NORTON D P.Putting the balanced scorecard to work[J].Harvard Business Review,1993,71:134-142.

[7] KAPLAN R S,NORTON D P.The balanced scorecard:translating strategy into action[M].Harvard Business Press,1996.

[8] KAPLAN R S,NORTON D P.The execution premium:linking strategy to operations for competitive advantage[M].Harvard Business Press,2008.

[9] WAAL A D.The future of the balanced scorecard: an interview with Professor Dr Robert S Kaplan[J].Measuring Business Excellence,2003,7:30-35.

[10] MITCHELL K,AGLE R,WOOD D.Towards a theory of stakeholder identification and salience: defining the principle of who and what really counts[J].Academy of Management Review,1997,22:853-886.

[11] BUSCO C,QUATTRONE P.Exploring how the balanced scorecard engages and unfolds:articulating the visual power of accounting inscriptions[J].Contemporary Accounting Research,2015,32(3):1236-1262.

[12] BOURGUIGNON A,MALLERET V,N?覫RREKLIT H.The American balanced scorecard versus the French tableau de bord:the ideological dimension[J].Management Accounting Research,2004,15(2):107-134.

[13] COOPER D J,EZZAMEL M,QU S Q.Popularizing a management accounting idea:the case of the balanced scorecard[J].Contemporary Accounting Research,2017,34(2):991-1025.

[14] N?覫RREKLIT H.The balanced scorecard:what is the score?A rhetorical analysis of the balanced scorecard[J].Accounting,Organizations and Society,2003,28(6):591-619.

[15] MALMI T.Balanced scorecards in finnish companies:a research note[J].Management Accounting Research,2001,12(2):207-220.

[16] CHENHALL R H.Management control systems design within its organizational context:findings from contingency-based research and directions for the future[J].Accounting,Organizations and Society,2003,28(2/3):127-168.

[17] SPECKBACHER G,BISCHOF J,PFEIFFER T A.Descriptive analysis on the implementation of balanced scorecards in German speaking countries[J].Management Accounting Research,2003,14:361- 387.

[18] ABERNETHY M A,BOUWENS J.Determinants of accounting innovation implementation[J].Abacus,2005,41(3):217-240.

[19] WIERSMA E.For which purposes do managers use Balanced Scorecards?An empirical study[J].Management Accounting Research,2009,20(4):239-251.

[20] COOPER D J,EZZAMEL M.Globalization discourses and performance measurement systems in a multinational firm[J].Accounting,Organizations and Society,2013,38(4):288-313.

[21] WANDERLEY C D A,CULLEN J,TSAMENYI M.The unfolding rationales surrounding management accounting innovations:a balanced scorecard case[J].Accounting,Auditing & Accountability Journal,2022,35(5):1212-1238.

[22] ROBSON K.Accounting numbers as “inscription”:action at a distance and the development of accounting[J].Accounting,Organizations and Society,1992,17(7):685-708.

[23] QU S Q,COOPER D J.The role of inscriptions in producing a balanced scorecard[J].Accounting,Organizations and Society,2011,36(6):344-362.

[24] CARDINAELS E,VAN VEEN-DIRKS P M. Financial versus non-financial information:the impact of information organization and presentation in a balanced scorecard[J].Accounting,Organizations and Society,2010,35(6):565-578.

[25] KAPLAN R,MCMILLAN D.Reimagining the balanced scorecard for the ESG era[J].Harvard Business Review,2021,3.

[26] LEE C L,YANG H J.Organization structure,competition and performance measurement systems and their joint effects on performance[J].Management Accounting Research,2011,22(2):84-104.

[27] MODELL S.Strategy,political regulation and management control in the public sector:institutional and critical perspectives[J].Management Accounting Research,2012,23(4):278-295.

[28] TAFKOV I,TOWRY K,ZHOU F H.The impact of knowledge transfer on investment in knowledge creation in firms[J].Contemporary Accounting Research,2022,39(2):1260-1296.

[29] 吳金梅.平衡计分卡:企业战略管理的方法[J].经济管理,2000(8):29-31.

[30] 刘俊勇,段文譞,安娜.平衡计分卡学术研究评述与展望[J]会计研究,2022(8):121-134.