新型数字基础设施、空间溢出与经济增长

2024-01-05李秀敏陈铭茵张艺

李秀敏,陈铭茵,张艺

(广东工业大学 经济学院,广州 510520)

一、引言

党的二十大报告中提出要扎实推进共同富裕,而稳定的经济增长是保障和改善民生、实现共同富裕的物质基础。近年来,国内外经济环境复杂,加之新冠疫情的影响,“稳增长”成为我国经济工作的第一要务。2018 年12 月召开的中央经济工作会议首次提出了“新基建”的概念,目前,“新基建”已经成为拉动投资、稳定经济增长的新动能。“新基建”主要包括5G 基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网等七大领域。其中,5G 基站建设、大数据中心、人工智能和工业互联网四大领域均属于新型数字基础设施。而且,2021 年我国新型数字基础设施投资占基础设施总投资的比重高达11.81%①根据中国信通院和国家统计局的相关数据计算。。党的二十大报告提出了建设数字中国的战略目标,2023 年2 月,中共中央和国务院印发了《数字中国建设整体布局规划》,明确提出要夯实数字基础设施和数据资源体系“两大基础”,打通数字基础设施大动脉,畅通数据资源大循环。可见,加快新型数字基础设施建设对稳定经济增长、实现共同富裕和推进数字中国建设具有十分重要的意义。

近年来,新型数字基础设施对经济增长影响的相关研究日益增多,已有研究主要分析新型数字基础设施对全要素生产率、产业结构升级、技术创新、制造业高质量发展、城乡收入差距、对外贸易升级等的影响(范合君和吴婷,2022;何玉梅和赵欣灏,2021;赵星,2022;钞小静等,2021;陈阳等,2022;钞小静等,2020),尚未见到直接检验新型数字基础设施对经济增长影响的文献。但是,大量关于基础设施对经济增长影响的研究为本文提供了思路。其中,娄洪(2004)将公共基础设施及其拥挤性纳入总量生产函数建立内生增长模型,考察不同拥挤状态下公共基础设施对经济增长的影响,结果表明,公共基础设施投资虽然不能产生恒定的内生增长,但能减缓增长率的递减,从而提高长期经济增长率;孙早等(2014)将全部基础设施引入内生增长模型进行理论分析,并用中国1985—2012 年的数据进行实证检验,结果表明基础设施对经济增长的影响呈“倒U型”变化;徐宝亮等(2022)进一步将全部基础设施的拥挤性也引入理论分析,并用中国1993—2017 年的数据进行实证检验,结果仍然支持基础设施与经济增长之间呈“倒U 型”关系的观点。那么,新型数字基础设施与经济增长的关系是否也是“倒U 型”的呢?

准确衡量新型数字基础设施是估计新型数字基础设施经济增长效应的关键。现有研究主要采用单指标法和多指标法测算新型数字基础设施建设水平。其中,单指标法主要采用相关行业上市公司的产值或政府工作报告中相关词汇的词频等指标进行衡量(钞小静等,2020;何玉梅和赵欣灏,2021;钞小静等,2021);多指标法则通过建立指标体系并运用主成分分析法和熵值法等进行衡量(范合君和吴婷,2022;赵星,2022;张文城和白凤兰,2023)。单指标法指标比较单一,很难全面反映新型数字基础设施的总体水平,多指标法又会由于所选取指标的合理性和确定各项指标权重的方法的科学性而受到质疑。而且,新型数字基础设施须以资本存量的方式引入总量生产函数,上述两种方法都不适合计算新型数字基础设施资本存量,因此需要改进。另外,许多研究表明,基础设施的空间溢出效应非常明显(曹跃群等,2019;苏汝劼和姜玲,2020);张艺和李秀敏(2022)的研究则表明,新型数字基础设施也具有明显的空间溢出效应。因此,估计新型数字基础设施的经济增长效应必须考虑其空间溢出效应。

本文将从理论和实证两个方面分析新型数字基础设施对经济增长的影响效应。首先,在徐宝亮等(2022)的理论模型基础上,将基础设施资本存量分解为传统基础设施资本存量和新型数字基础设施资本存量,构建动态一般均衡模型,从理论上探讨新型数字基础设施对经济增长影响的“倒U 型”效应;其次,根据许宪春和张美慧(2020)界定的数字化赋权基础设施范围,借鉴孙川(2013)测算information and communications technology(ICT)资本存量的方法,测算并分析2002—2020 年中国各省(市、区)新型数字基础设施建设水平;在此基础上,建立省际静态面板数据模型和空间面板模型,实证检验新型数字基础设施对经济增长影响的“倒U 型”效应和空间溢出效应。

二、新型数字基础设施对经济增长影响效应的理论分析

本部分借鉴徐宝亮等(2022)的思路和模型,并将基础设施分解为传统基础设施和新型数字基础设施两部分,建立新型数字基础设施与经济增长的关系模型,从理论上分析新型数字基础设施对经济增长的影响效应。

在消费方面,以连续时间的无限期界模型考察全社会成员的总效用。假设代表性社会成员在t期的效用函数为,则全社会成员在无限期界中贴现到0 期的总效用函数为

其中:c(t)为人均消费;ρ为主观贴现率;θ为相对风险规避系数,为与c无关的常数,其倒数1/θ为消费的跨期替代弹性。假定全社会的人口规模L(t)以外生增长率n增长,且L(0)=1,即(t)/L(t)=n,因而ρ-n为有效贴现率。

在供给方面,借鉴徐宝亮等(2022)的做法,将两种基础设施看作生产要素并考虑其拥挤性建立总量生产函数如式(2)所示。

其中:Y(t)为社会总产出;L(t)为社会总劳动;K(t)为社会总资本存量,为新型数字基础设施Kd(t)、传统基础设施资本存量Kf(t)和非基础设施资本存量KB(t)之和,即K(t)=Kd(t)+Kf(t)+KB(t);α、β、η分别为新型数字基础设施资本存量、传统基础设施资本存量、非基础设施资本存量的产出弹性,其取值范围均为(0,1),且α+β+η<1;Kd(t)/K(t)和Kf(t)/K(t)分别为新型数字基础设施资本存量与传统基础设施资本存量占社会总资本存量的比重;γ和ω分别为新型数字基础设施与传统基础设施的拥挤性,二者的取值范围也为(0,1),如果等于0,为纯公共品,不存在拥挤性,越接近于1,拥挤性越强,如果等于1,类似于私人物品,拥挤性达到最大(金戈和朱丹,2016)。所谓拥挤性,是指每种基础设施的占比很小时,由于不能满足经济增长需要,其对经济增长的促进作用较小,当占比提高时,其拥挤性减弱,对经济增长的促进作用增强,但是,由于基础设施投资存在规模报酬递减规律,当其占比达到一定水平时,其对经济增长的促进作用达到最大,如其占比继续提高,其对经济增长的促进作用将会减弱。

新型数字基础设施和传统基础设施以两类独立的变量引入式(2),意味着这两种基础设施对经济增长的促进作用不同。一方面,两种基础设施的产出弹性不同。根据蔡跃洲和张钧南(2015)的研究,新型数字基础设施对经济增长具有替代效应和渗透效应,因而对经济增长的促进作用会更明显,其产出弹性也会更大,即α>β;另一方面,两种基础设施的拥挤性也可能不同,即两种基础设施的产品属性不同。一般认为,传统基础设施建设以公共投资为主,其公共产品属性较强,所以其拥挤性较弱。对于新型数字基础设施的产品属性,已有研究尚未形成一致的论断,如李晓华(2020)认为,新型数字基础设施以数字技术为核心,具有边际成本趋近于零的特点,因此具有较强的公共产品属性,而滕梓源和胡勇(2020)则认为,新型数字基础设施更加依赖市场力量和私人投资,因此具有较强的私人物品属性。因此,新型数字基础设施的挤挤性可能大于传统基础设施,即γ>ω,也可能小于传统基础设施,即γ<ω,当然,也存在等于传统基础设施的可能性,即γ=ω。

假设新型数字基础设施资本、传统基础设施资本与非基础设施资本有着相同的折旧率,折旧率用δ表示,则社会总资本存量的增量方程为

令φd(t)=Kd(t)/K(t),φf(t)=Kf(t)/K(t),则1-φd(t)-φf(t)=KB(t)/K(t)=φB(t)。φd(t)、φf(t)和1-φd(t)-φf(t)的取值范围均为(0,1)。将φd(t)、φf(t)和1-φd(t)-φf(t)代入式(2)并在等式两端同时除以L(t),整理后可得:

基于式(4)和式(5),构建现值汉密尔顿函数:

其中:c(t)为控制变量;相应地,k(t)为状态变量;λ(t)为汉密尔顿乘子。为简便起见,在接下来的推导过程中将省略(t)。求解汉密尔顿方程的最优化条件为

令λ0=λ(0),则由式(11)可推出汉密尔顿乘子λ的表达式为

将式(13)代入横截性条件式(9),整理后得:

当经济处于稳态时,必然有= 0和= 0。令稳态时的人均消费量和人均资本存量分别为c*、k*,则由= 0,有:

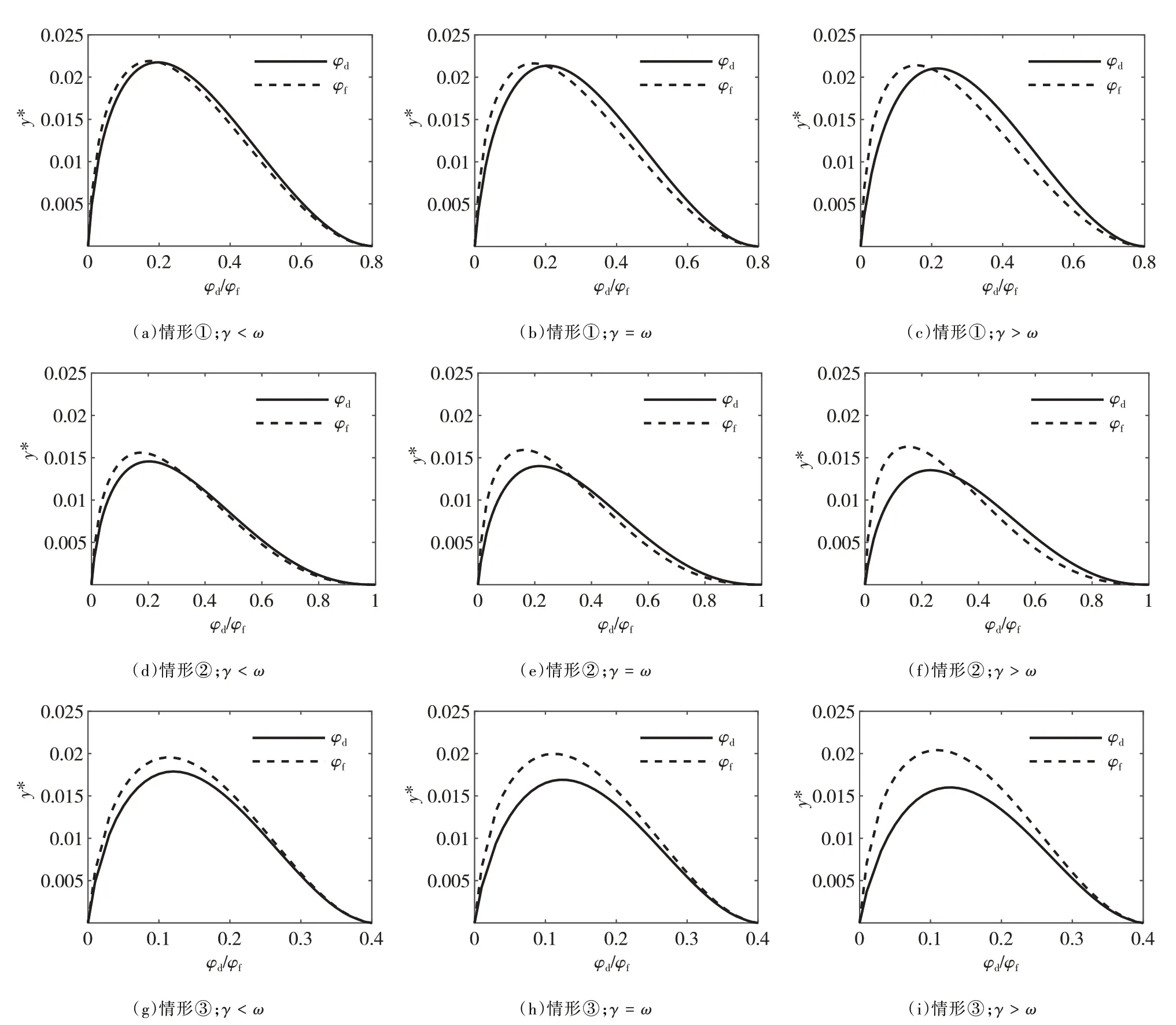

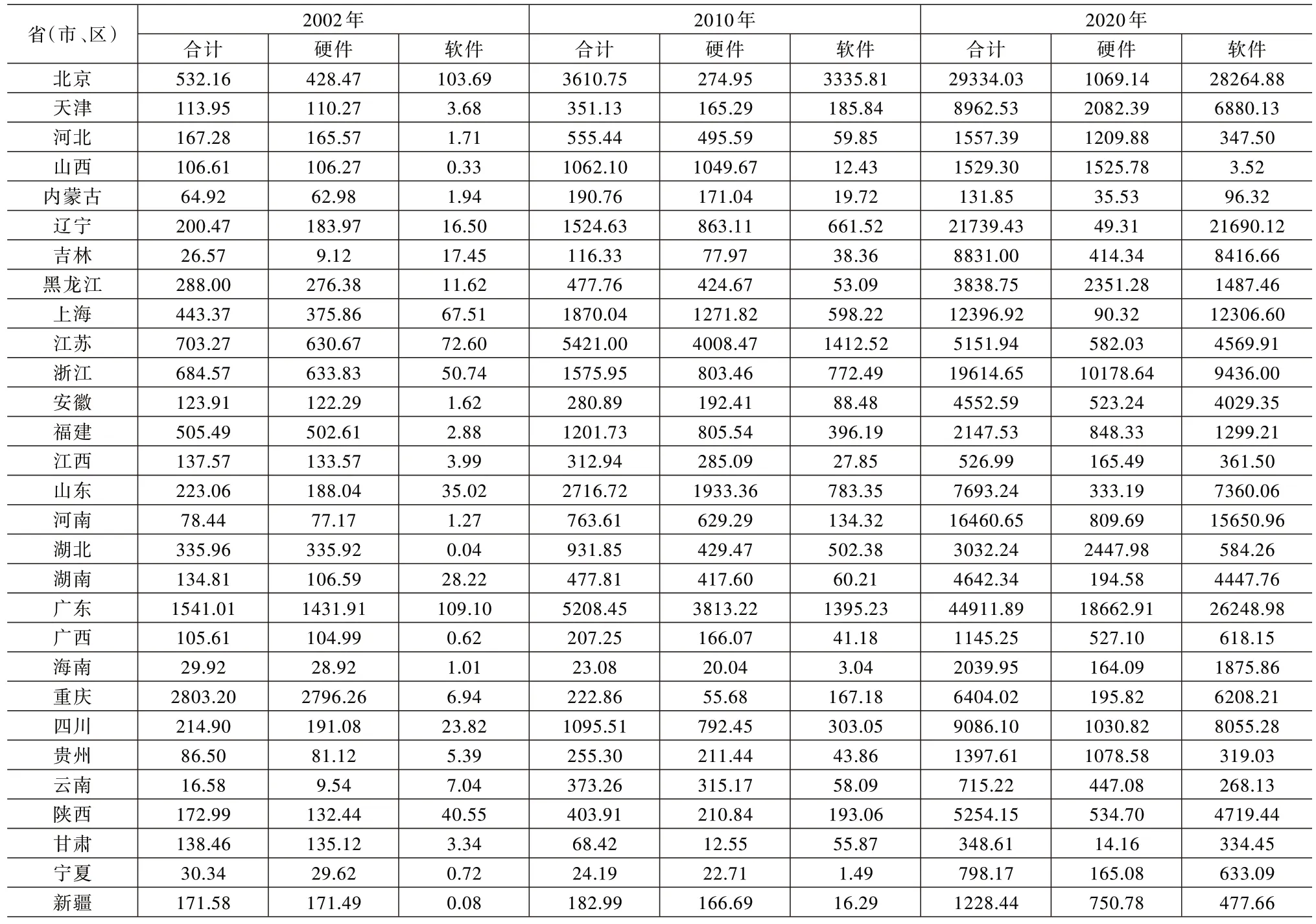

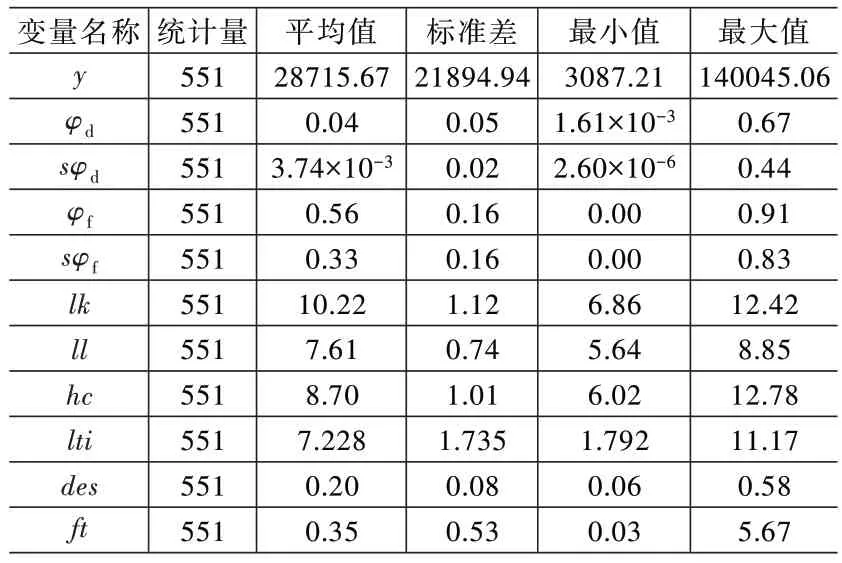

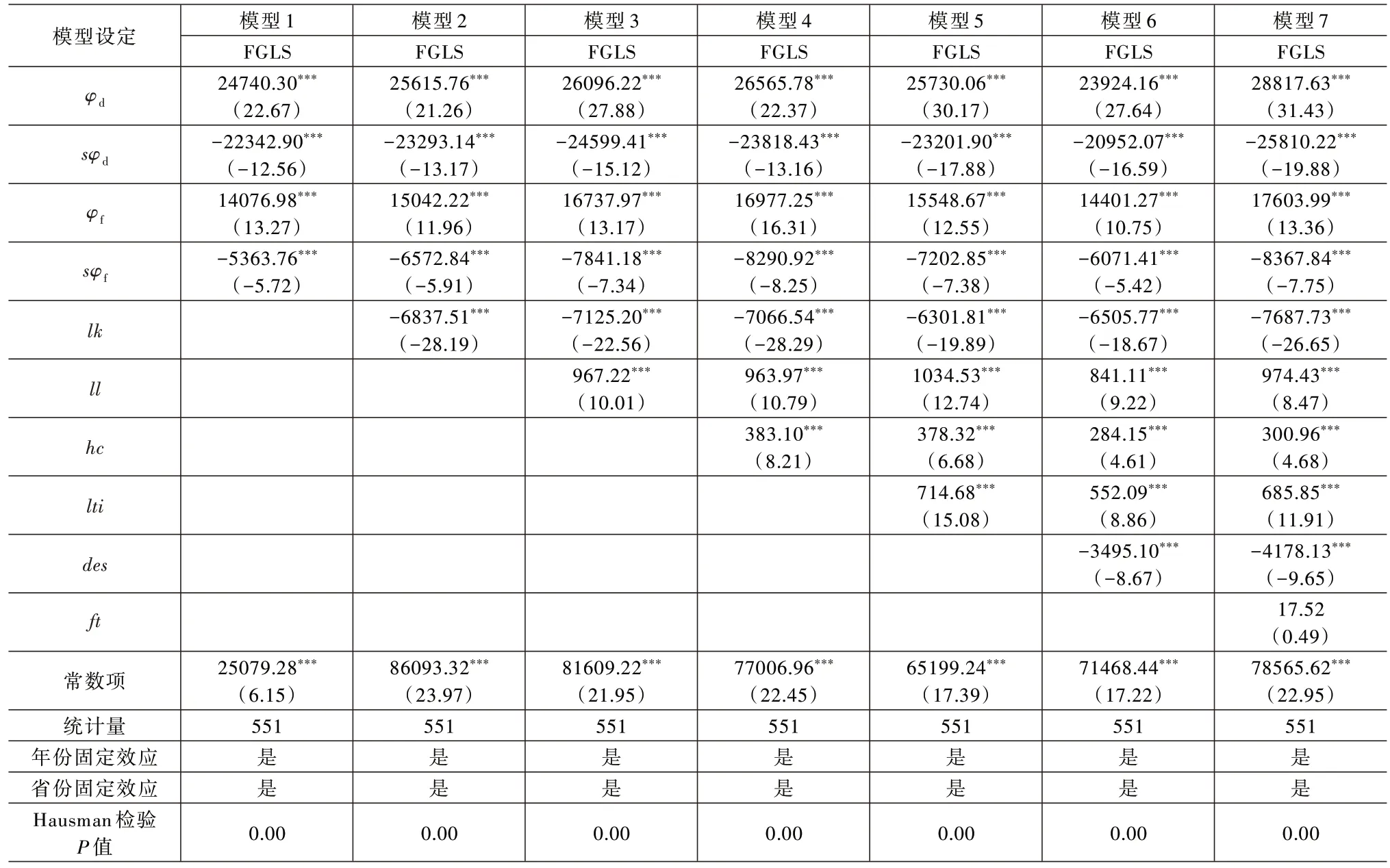

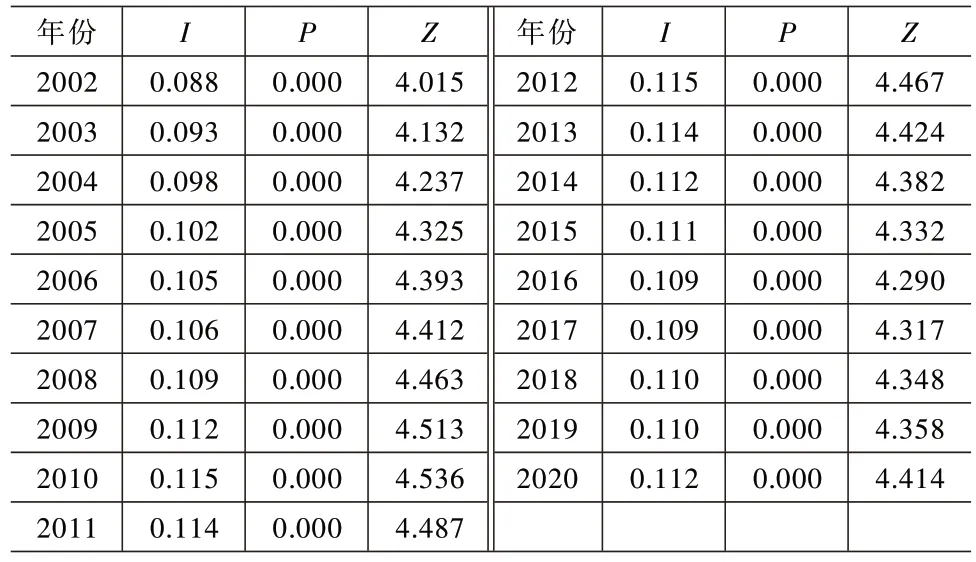

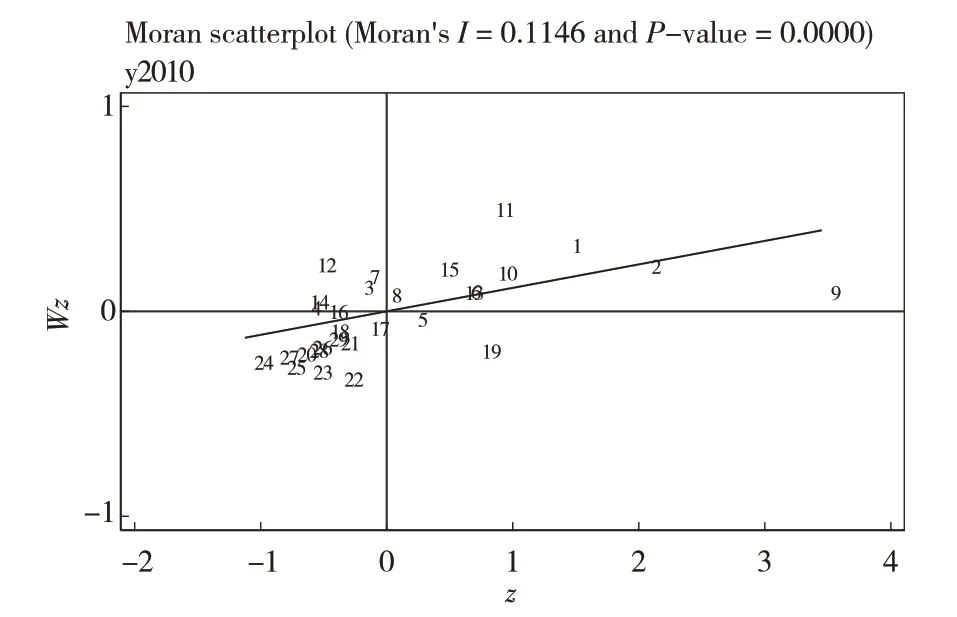

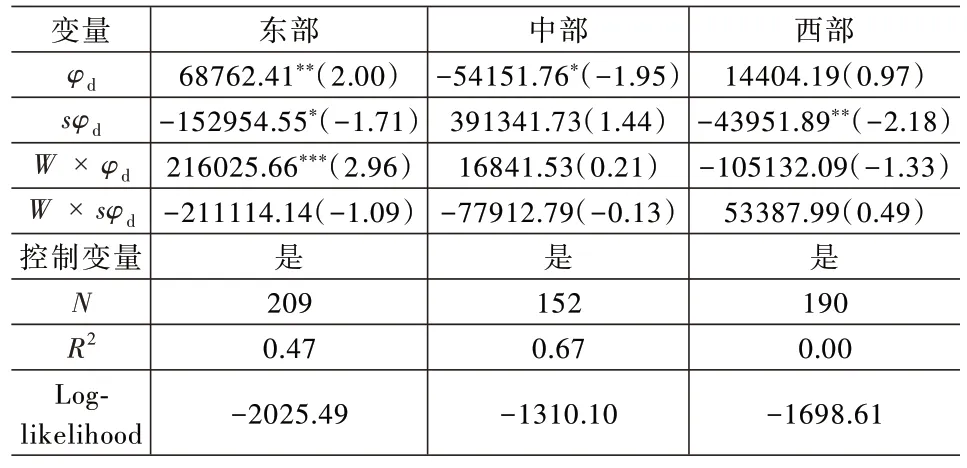

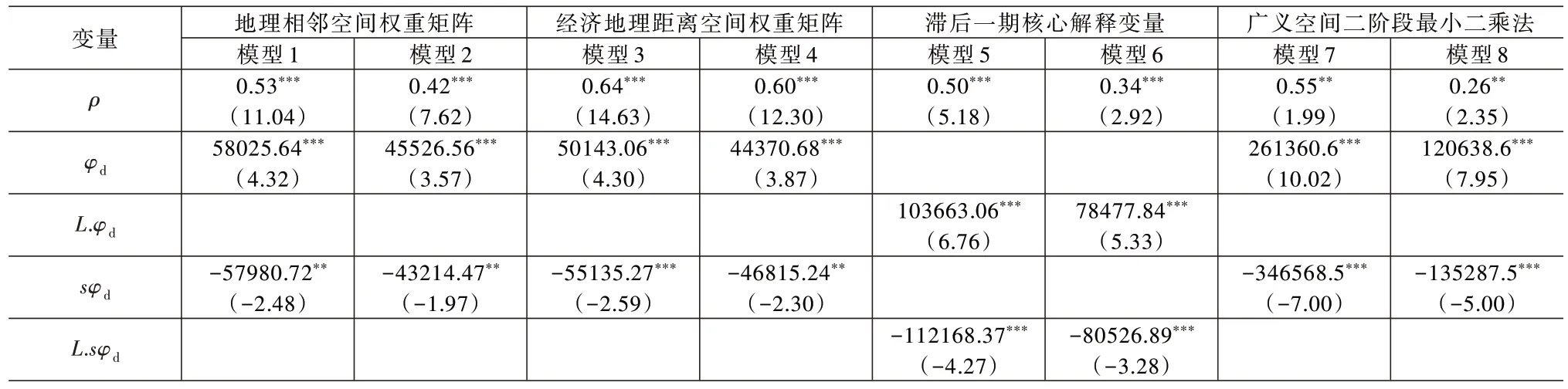

为确保稳态时的横截性条件成立,结合式(15),有δ+n>δ+ρ,即ρ 由式(15)可进一步推导出稳态时人均资本存量k*的表达式: 对式(16)取φd的导数,经整理得: 将式(16)带入式(5),得到人均产出y*,对其取φd的导数,并将式(17)代入,整理后得式(18),同理可求得人均产出y*对φf的导数,如式(19)所示。 由式(18)和式(19)可知,∂y*/∂φd的符号将唯一地取决于[(γ+1)α(1-φd-φf)-ηφd,∂y*]/∂φf的符号将唯一地取决于(ω+1)β(1-φd-φf)-ηφf。由于1-φd-φf=φB,假定φB为定值,如果φd<(γ+1)αφB/η,则∂y*/∂φd>0;反之,如果φd>(γ+1)αφB/η,则∂y*/∂φd<0。同理,如果φf<β(ω+1)φB/η,则∂y*/∂φf>0;反之,如果φf>β(ω+1)φB/η,则∂y*/∂φf<0。因此,新型数字基础设施和传统基础设施对经济增长的影响均呈“倒U 型”变化。 为了说明上述结论的稳健性及两种基础设施对经济增长的不同影响,本文还对式(5)进行了数值模拟。首先,设定参数。劳动力、基础设施资本、非基础设施资本的产出弹性,根据金戈(2016)的测算结果分别设定为0.27、0.21 和0.52,并进一步将基础设施资本的产出弹性进行拆分,设定新型数字基础设施的产出弹性α为0.12,传统基础设施的产出弹性β为0.09。同时,为了计算稳态时人均资本存量k*,参考邱牧远等(2020)将主观贴现率ρ设定为0.95,参考张军等(2004)将资本折旧率δ设定为0.096。考虑到新型数字基础设施和传统基础设施拥挤程度γ和ω大小关系不确定,本文设定三组γ和ω的取值,即(0.4,0.6)、(0.5,0.5)和(0.6,0.4)。然后,再考虑以下三种情形分析y*与φd的关系和y*与φf的关系:①随着φd(或φf)提高,φf(或φd)保持不变(如0.2),且为了使φd+φf+φB=1,φB以相应幅度下降;②随着φd(或φf)的提高,φf(或φd)和φB以相应的幅度同等下降;③φd(或φf)和φf(或φd)以相同幅度提高,φB以相应幅度下降。具体模拟结果如图1 所示,图1 中横轴为新型数字基础设施资本存量占社会总资本存量的比重φd(或传统基础设施资本存量占社会总资本存量的比重φf),纵轴为稳态人均产出y*。 图1 新型数字基础设施和传统基础设施影响经济增长的数值模拟结果 图1 中,(a)、(b)、(c)表示情形①γ和ω取不同组别值时的模拟结果;(d)、(e)、(f)表示情形②γ和ω取不同组别值时的模拟结果;(g)、(h)、(i)表示情形③γ和ω取不同组别值时的模拟结果。从图1 可以看出,新型数字基础设施和传统基础设施对经济增长的影响均呈“倒U 型”变化,说明上述数理模型得出的结论是稳健的;同时,两种基础设施对经济增长影响的“倒U 型”的斜率及拐点都明显不同,说明新型数字基础设施和传统基础设施对经济增长确实具有不同的影响,因此,将基础设施分解为新型数字基础设施和传统基础设施分别研究其对经济增长的影响也是合理的。 本文将新型数字基础设施分为硬件和软件两类(以下分别称硬件设施与软件设施),并借鉴孙川(2013)的思路,采用永续盘存法测算全国各省(市、区)上述两类新型数字基础设施的资本存量,具体公式如式(20)所示。 其中:下标i、s分别为地区和新型数字基础设施的类别;t为时期;τ为新型数字基础设施资本品的役龄;T为新型数字基础设施的最大服务年限;K为新型数字基础设施资本存量;h为新型数字基础设施资本品的“年限-效率”函数,刻画新型数字基础设施资本品随着服役年限的增加相对于新投资品的效率变化模式;f为新型数字基础设施的退役函数,表示新型数字基础设施资本品退出服务的模式;IN为新型基础设施的投资支出,即固定资本形成总额;q为新型数字基础设施资本品的价格指数。 “年限-效率”函数采用双曲线模式,即新型数字基础设施资本品在最初的年份里其生产能力缓慢下降,随着时间的推移,其生产能力下降的速度逐渐加快,具体表达式为 其中:hτ为役龄τ的新型数字基础设施资本品的效率,随时间推移而下降,当资本品达到最大服务年限T时,hT=0;h0为新建的新型数字基础设施资本品的效率,设h0=1;参数ψ为新型数字基础设施资本品效率的损失速度,参考蔡跃洲和张钧南(2015)的做法,将硬件设施和软件设施的ψ均设定为0.5。关于新型数字基础设施的使用年限,参考王亚菲和王春云(2017)的做法,将硬件设施与软件设施的最大服务年限T均设定为8 年。 退役函数选用对数正态分布作为新型数字基础设施资本的退役模式,即在资本服役的第一年退役概率为0,随着服役年限增加退役概率无限接近于0 但不为0,当概率变小时应设定为0。函数表达式为 其中:fτ为资本品在服役年龄为τ时的退出比例;σ、μ分别为对数正态分布的标准差和均值;m、s分别为对数正态分布背后的正态分布的均值与标准差。根据OECD(2009),当m为资本品平均服役年限时,s的取值范围为[m/2,m/4]。假定m为资本品服务年限的1/2,s为m/2。由退役函数可计算相应的存活函数 初始年份的新型数字基础设施资本存量按如式(23)的公式计算。 其中:t0、t1分别表示第0 期和第1 期;g为观察期间新型数字基础设施投资的年平均增长率;δ为新型数字基础设施资本的折旧率,参考王亚菲和王春云(2017)的做法,将硬件设施与软件设施的折旧率统一设定为31.5%。 考虑到数据的时效性和可得性,本文主要测算2002—2020 年全国29 个省(市、区)的新型数字基础设施资本存量(因数据缺失,未含青海、西藏地区及港澳台地区),即t0为2001 年,t1为2002 年。其中,硬件和软件基础设施分别对应国民经济行业分类中的C39 大类“计算机、通信和其他电子设备制造业”与门类I“信息传输、软件和信息技术服务业”。计算所需的基础数据为各省(市、区)计算机、通信和其他电子设备制造业与信息传输、软件和信息技术服务业的固定资本形成总额,主要来源于各省(市、区)2002 年、2007 年、2012 年、2017 年投入产出表。对于2002—2017 年无投入产出表的年份,采用Shinozaki(2011)的方法推算上述两大行业的固定资本形成总额,具体公式为 其中:t1、t2 分别为两个基准年份,即两个相邻投入产出表年份;IOt1、IOt2分别为两个基准年份两大行业的固定资本形成总额;INFt1t2为两个基准年份之间两大行业的内需增长率(内需=产值-输出+输入);γ为连接系数为两大行业的年率换算连接系数.为两个基准年份间两大产业固定资本形成总额的年平均增长率;.为内需的年增长率。 对于2018—2020 年两大行业的固定资本形成总额,采用外推法进行推算。假设2018—2020 年两大行业占地区总的固定资本形成总额比重的变化趋势与2012—2017 年一致,进而用2012—2017 年两大行业固定资本形成总额比重的年平均增长率推算2018—2020 年两个行业固定资本形成总额的比重。再用该比重与各省(市、区)全部固定资本形成总额相乘,即得到2018—2020 年各省(市、区)两个行业的固定资本形成总额。其中,北京、河北、上海、浙江、安徽、江西、广东和重庆8 省(市)2012—2017 年总的固定资本形成总额数据来源于各地统计年鉴,其他省份因无该统计数据而需要估算。由于固定资本形成总额是对全社会固定资产投资进行调整计算得到的(许宪春,2013),本文通过构建2002—2017 年固定资本形成总额与全社会固定资产投资的省际面板误差修正模型(ECM)对2018—2020 年各省(市、区)的固定资本形成总额进行推算②为节省篇幅,具体的协整检验和估算步骤略去。。 关于两类新型数字基础设施固定资本形成总额的消胀处理,本文借鉴蔡跃洲和张钧南(2015)的做法,采用统计年鉴中“通信设备、计算机及其他电子设备制造业”工业品出厂价格指数将两类新型数字基础设施的固定资本形成总额换算为2000 年价格。 根据式(20),测算得到2002—2020 年全国各省(市、区)两类新型数字基础设施的资本存量(2000 年不变价)。主要年份的计算结果见表1。 表1 主要年份全国各省(市、区)新型数字基础设施资本存量 从表1 可以看出,全国绝大部分地区新型数字基础设施资本存量均有不同程度的增加。2002—2010 年,除重庆、甘肃、海南和宁夏4 省(市、区)的新型数字基础设施总资本存量明显减少外,其他25 省(市、区)均有不同幅度的增加,其中云南和山东两省均增长10 倍以上;硬件基础设施资本存量除重庆、北京、新疆、甘肃、宁夏和海南6 省(市、区)减少外,其他23 省(市、区)均有不同程度的增加,其中云南、山东、山西、吉林、河南和江苏6 省均增长5 倍以上;各地区软件基础设施资本存量均有不同幅度的增长,其中湖北、新疆、福建和河南4 省(市、区)均增长100 倍以上。2010—2020 年,除内蒙古和江苏的新型数字基础设施总资本存量有所减少外,其他27 个省(市、区)均有不同幅度的增加,其中海南、吉林、宁夏、重庆、天津、河南、安徽、辽宁、陕西和浙江10 省(市、区)均增长10 倍以上;硬件基础设施资本存量除辽宁、上海、江苏、山东、内蒙古、湖南和江西7省(市、区)有不同幅度减少外,其他22 省(市、区)均有不同幅度的增长,其中浙江和安徽增长了10 倍以上;软件基础设施资本存量只有山西减少,其他28 省(市、区)均有不同幅度的增长,其中海南、宁夏、吉林和河南4 省(市、区)均增长100 倍以上。 与此同时,各地区之间新型数字基础设施建设水平差距总体上呈扩大趋势。2002 年,新型数字基础设施总资本存量最大的重庆是最小的云南169.07 倍,硬件基础设施资本存量最大的重庆是最小的吉林的306.61 倍,软件基础设施资本存量最大的广东是最小的湖北的2727.50 倍。2010 年,新型数字基础设施资本存量最大的江苏是最小的海南的234.88 倍,比2002 年扩大了65.81 倍;硬件基础设施资本存量最大的江苏是最小的甘肃的319.40 倍,比2002 年扩大了12.79 倍;软件基础设施资本存量最大的北京是最小的宁夏的2238.80 倍,比2002 年减少了488.70 倍;2020 年,新型数字基础设施资本存量最大的广东是最小的内蒙古的340.63 倍,比2010 年扩大了105.75 倍;硬件基础设施资本存量最大的广东是最小的甘肃的1318.00 倍,比2010 年扩大了998.60 倍;软件基础设施资本存量最大的北京是最小的山西的8029.80 倍,比2010 年扩大了5791.00 倍。 为验证新型数字基础设施对经济增长影响的“倒U 型”效应,本文基于2002—2020 年中国省际面板数据建立含有新型数字基础设施和传统基础设施二次项的计量模型如式(26)所示。 其中:下标i、t分别为地区和年份;y、φd、φf分别为人均总产出、新型数字基础设施占比和传统基础设施占比;X为一系列控制变量;u为个体固定效应;λ为时间固定效应;ε为误差项;β0为截距项;β1、β2、β3、β4、β5为各相应变量的系数。 同时,考虑经济增长和新型数字基础设施、传统基础设施的空间溢出性,对应式(26)建立空间杜宾模型(SDM): 其中:ρ为人均总产出的空间滞后项系数;W为空间权重矩阵;δ1~δ5为各解释变量和控制变量的空间交互项系数;其他变量含义与式(26)相同。 当空间杜宾模型(SDM)考察的空间交互作用不存在时,即δi=0(i=1,2,3,4,5),空间杜宾模型(SDM)转化为空间自回归模型(SAR): 而当空间杜宾模型(SDM)中的空间交互项系数δi、因变量的空间滞后项系数ρ及回归系数βi之间满足δi=-ρβi时,空间杜宾模型(SDM)转化为空间误差模型(SEM): 为探究哪种模型更为适合,需进行统计检验。首先,进行空间自相关性检验,常见的方法有两种:第一种是Moran’sI检验。第二种在非空间面板模型基础上,采用拉格朗日乘数检验(LM test)判断误差项及滞后项的空间自相关性。其次,通过似然比检验和Wald 检验,判断空间杜宾模型(SDM)能否退化为空间自回归模型(SAR)和空间误差模型(SEM)。若LR test(SAR)、LR test(SEM)、Wald test(SAR)、Wald test(SEM)统计量均通过显著性检验,表明空间杜宾模型(SDM)不能退化为空间自回归模型(SAR)和空间误差模型(SEM)。 被解释变量y用人均地区生产总值表示,并换算为2000 年价格,数据来自各省(市、区)统计年鉴;核心解释变量为新型数字基础设施资本存量占比φd和传统基础设施资本存量占比φf,其平方项分别用sφd与sφf表示。为计算φd和φf,首先需要计算总的资本存量和传统基础设施资本存量,计算方法与前述新型数字基础设施资本存量的计算方法相同。需要说明的是,本文与徐宝亮等(2022)的基础设施测算范围不同。徐宝亮等(2022)按照金戈(2012)的做法将电力、燃气及水的生产和供应业,交通运输、仓储和邮政业,信息传输、计算机服务和软件业及水利、环境和公共设施管理业4 个行业作为基础设施的测算范围。本文将其中的信息传输、计算机服务和软件业界定为软件基础设施,并补充了硬件基础设施。除信息传输、计算机服务和软件业以外的三个行业可以被看作传统基础设施。但是,从各省投入产出表可以看出,绝大部分省份电力、燃气及水的生产和供应业及水利、环境和公共设施管理业的固定资本形成总额均为0。为此,需要重新思考传统基础设施的测算范围。 世界银行(World Bank,1994)把基础设施分为经济基础设施和社会基础设施。本文中的传统基础设施指其中的经济基础设施,包括电力、通信、管道煤气、自来水、排污、固体垃圾收集与处理等公共设施,大坝、水利工程、道路等公共工程,以及铁路、城市交通、港口、河道和机场等其他交通部门。按照我国《国民经济行业分类》,选择建筑业中的土木工程建筑业和建筑安装业两个行业作为传统基础设施的测算范围。两个行业固定资本形成总额用各省(市、区)建筑工程和安装工程总产值之和占建筑业总产值的比重与建筑业固定资本形成总额相乘得到。传统基础设施和总资本存量计算过程中,价格指数均采用以2000 年为基期的固定资产投资价格指数③各省(市、区)2020 年固定资产投资价格指数未公布,本文用各省(市、区)2018 年和2019 年固定资产投资价格指数加权平均值代替。;使用年限与折旧率根据单豪杰(2008)的经验值设定,传统基础设施的使用年限为38 年,折旧率为8.12%,总资本的使用年限采用建筑安装和机器设备的加权平均值,即31 年,折旧率为10.96%。其他数据主要来源于《中国地区投入产出表》、各省(市、区)统计年鉴、《中国固定资产投资统计年鉴》和《中国投资领域统计年鉴》,无投入产出表年份的数据按前述新型数字基础设施的推算方法推算。 控制变量与徐宝亮等(2022)相同,包括总资本存量、劳动力、人力资本、技术创新、二元经济结构和对外贸易依存度。其中,总资本存量、劳动力和技术创新使用对数形式,分别用lk、ll、lti表示。总资本存量采用上述计算结果,劳动力、人力资本(hc)、二元经济结构(des)和对外贸易依存度(ft)的表征指标及计算方法与徐宝亮等(2022)相同,不同于徐宝亮等(2022)使用国内专利申请授权量衡量技术创新,本文使用国内发明专利申请授权量衡量技术创新,并使用对数形式(lti)。选择国内发明专利申请授权量作为技术创新的衡量指标,主要是因为发明专利在申请授权过程中要求具备“突出的实质特点和显著的进步”,因此相较于专利申请授权量,发明专利申请授权量更能体现技术创新的特质。所用数据来源于各省(市、区)统计年鉴、《中国统计年鉴》、中国经济社会大数据研究平台、EPS 数据平台。空间权重矩阵用省会城市经纬度地理距离的倒数构建,并进行标准化处理,相关数据来源于国家地理信息系统。各变量的描述性统计见表2。 表2 各变量描述性统计 本文首先对式(26)进行检验。Hausman 检验结果显示固定效应模型更有效,因此采用固定效应模型进行估计。通过组间异方差和截面相关性检验发现,样本数据存在显著的组间异方差与截面相关现象,为此采用可行广义最小二乘法(FGLS)来估计,估计结果见表3。与模型1 仅控制年份固定效应和省份固定效应相比,模型2~模型7 在模型1 的基础上依次加入总资本存量、劳动力、人力资本、技术创新、二元经济结构和对外贸易依存度等控制变量。模型1~模型7 的估计结果显示,除对外贸易依存度的影响不显著外,其他变量对经济增长的影响均达到了1%的显著水平,且φd的回归系数均为正,sφd的回归系数均为负,说明新型数字基础设施对经济增长的影响呈“倒U 型”变化,即存在使人均产出最大化的最优新型数字基础设施资本存量占比,模型7 中该最优占比为55.83%。通过观察2020 年29 个省(市、区)新型数字基础设施资本存量占比的测算结果可知,所有省(市、区)均未达到该最优占比。 表3 基准回归结果 控制变量的回归系数符号与徐宝亮等(2022)相同,劳动力、人力资本和技术创新的回归系数符号为正,对经济增长具有正向影响;总资本存量、二元经济结构的回归符号为负,对经济增长具有负向影响。按照徐宝亮等(2022)的解释,可能的原因是资产存在错配和过剩,从而不利于经济增长;二元经济结构的改善使人均产出降低,可能的原因是家庭联产承包责任制使得土地极度分散化,抑制了土地经营规模经济的实现及劳动生产率的提高,而非农业部门的快速技术进步则推动其劳动生产率迅速提升,由此出现二元对比系数降低对应于人均产出水平提高的现象。 1.空间相关性检验 首先,本文通过测算全局Moran’sI对人均地区生产总值的空间聚集情况进行空间自相关检验。全局Moran’sI的计算公式为 其中:S2为样本方差;n为样本数量;Yi为i地区人均地区生产总值;Yˉ为人均地区生产总值均值。Moran’sI的取值范围为[-1,1]。I>0 表示具有相似人均地区生产总值的城市在地理空间上聚集;I<0 表示具有异质性人均地区生产总值的城市在地理空间上聚集。测算结果见表4。 表4 全局Moran’s I 结果 从测算结果可以看出,2002—2020 年我国地区生产总值的I值均通过了1%的显著性检验,表明在全局层面上,我国不同省份的人均地区生产总值并不是随机分布的,人均地区生产总值类似的省份存在聚集态势。为了深入探讨不同地区的空间集聚模式,本文绘制2010 年和2020 年的局部Moran’sI散点图[图中序号1~29 依次代表北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、海南、重庆、四川、贵州、云南、陕西、甘肃、宁夏、新疆29 个省(市、区)]来检验局部地区人均地区生产总值的空间集聚性,如图2 和图3 所示。 图2 2010 年Moran’s I 散点图 图3 2020 年Moran’s I 散点图 图2、图3 分别显示2010 年、2020 年的大多数观测值都落在第一、第三象限内,其中第一象限表示高高集聚模式,即高人均地区生产总值地区与高人均地区生产总值地区相邻,2020 年浙江、北京、山东、江苏、天津、上海、辽宁、福建、黑龙江位于该象限;第三象限表示低低集聚模式,即低人均地区生产总值地区与低人均地区生产总值地区相邻,2020 年湖南、广西、海南、四川、贵州、云南、陕西、甘肃、宁夏、新疆位于该象限。总体上2020 年位于第一、第三象限的省(市、区)占总样本数的65.52%,进一步证明人均地区生产总值存在显著的空间依赖性。 其次,本文通过拉格朗日乘数检验(LM test)判断误差项及滞后项的空间自相关性。检验结果显示LM-error test 统计值为18.37,Robust LM-error test 统计值为9.78,均通过1%的显著性检验,LM-lag test 统计值为9.25,通过1%的显著性检验,表明模型中残差项和滞后项均存在空间自相关。Moran’sI检验和LM 检验结果均强烈拒绝“无空间自相关性”的原假设,说明应采用空间经济计量模型进行回归估计。 2.空间计量模型选择 为探究哪种空间计量模型更为适用,需进行统计检验,本文利用Wald 和LR 检验分别对H0:δi=0 和H0:δi=-ρβi进行检验,判断SDM 模型能否退化为SAR 和SEM 模型。检验结果见表5。LR test(SAR)、LR test(SEM)、Wald test(SAR)、Wald test(SEM)统计值均通过1%的显著性检验,表明SDM 模型不能退化为SAR 和SEM 模型。综合以上检验结果,空间杜宾模型(SDM)为最优选择。 表5 空间计量模型选择检验 在确定空间面板模型基础上还需要对空间计量模型的模式进行识别,一般而言,空间计量模型存在无固定效应、时间固定效应、空间固定效应及时空固定效应四种模式,采用似然比(LR)检验进行判断。似然比(LR)检验结果见表5,结果表明个体固定效应和时间固定效应具有联合显著性,因此确定模型为时间空间双固定的空间杜宾模型。 3.空间面板模型估计结果 表6 展示了SDM、SAR 和SEM 模型的估计结果,模型1、模型3、模型5 为未加控制变量的回归结果,模型2、模型4、模型6 则是加上全部控制变量的估计结果。对比SDM、SAR 和SEM 模型的估计结果,SDM 模型中4个核心解释变量回归系数的显著性均较强,结合上文模型选择检验的结果,应选择SDM 模型估计结果进行分析。对比模型1 和模型2 可以看出,模型2 中核心解释变量的空间交互项系数更显著。因此,下文将对模型2 回归结果进行分析。 表6 空间面板模型估计结果 从模型2 的估计结果可以看出,所有空间项的系数均具有显著性,进一步证明了检验新型数字基础设施和传统基础设施空间溢出效应的必要性。而且,加入空间项后,核心解释变量的符号保持不变,一次项系数为正,二次项系数为负,仍然支持基准回归的结论,即两类基础设施对经济增长的影响仍呈“倒U 型”变化。通过计算可知,最优新型数字基础设施资本存量占比为48.60%,2020 年,全国所有省(市、区)均未达到该最优占比。更进一步,核心解释变量一次项的空间交互系数也为正,二次项的空间交互系数也为负,说明其他地区两类基础设施对本地区经济增长的影响也呈“倒U 型”变化,即两类基础设施投资不仅对本地区来说不是越大越好,对其他地区的空间溢出效应也存在最优规模。由于SDM 模型回归系数不能直接反映解释变量对被解释变量的影响程度,需要进一步计算各变量的直接效应、空间溢出效应和总效应。考虑到我国两类基础设施对经济增长的影响还处于“倒U 型”的左边,因此本文只计算两类基础设施占比一次项的影响效应,结果见表7。 表7 SDM 模型的直接效应、空间溢出效应和总效应 从表7 可以看出,新型数字基础设施和传统基础设施的直接效应、空间溢出效应和总效应均是显著的。新型数字基础设施的直接效应、空间溢出效应和总效应均大于传统基础设施;新型数字基础设施直接效应和空间溢出效应占总效应的比重分别为7.07%与92.93%,传统基础设施的直接效应和空间溢出效应占总效应的比重分别为20.05%与79.95%;两类基础设施的空间溢出效应均远远大于直接效应,而且,新型数字基础设施的空间溢出效应大于直接效应的幅度比传统基础设施更大。 为进一步探讨新型数字基础设施对经济增长的异质性作用效果,本文将29 个省(市、区)划分为东部、中部和西部地区④东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11 个省份;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南8 个省份;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、宁夏和新疆10 个省份。,分别构建时空双固定的空间杜宾模型(SDM),检验各地区新型数字基础设施对经济增长的影响,回归结果见表8。 表8 异质性回归结果 从表8 可以看出,东部、中部和西部地区之间新型数字基础设施对经济增长的影响明显不同。东部地区新型数字基础设施对经济增长的直接影响呈“倒U 型”变化,与整体估计结果一致。但新型数字基础设施占比二次项空间交互项的影响不显著,说明空间溢出效应呈“倒U 型”变化的结论不成立,可能的原因是东部地区新型数字基础设施建设处于领先位置,对相邻地区的溢出效应仍呈不断增强的趋势;中部地区新型数字基础设施对经济增长的直接影响为负,空间交互项的影响不显著,西部地区新型数字基础设施对经济增长的直接影响和空间交互项的影响均不显著,说明中西部地区新型数字基础设施对经济增长呈“倒U 型”变化的结论不成立,可能的原因是中西部地区数字基础设施比较薄弱,拥挤性较强,本地和外地的新型基础设施建设均不能赋能经济增长。 1.替换空间权重矩阵 为避免由于空间权重矩阵的选取而导致结论的差异性,本文采用地理相邻空间权重矩阵和经济地理距离空间权重矩阵替代地理距离空间权重矩阵进行稳健性检验。建立地理相邻空间权重矩阵的具体方法为:当两区域rook 相邻⑤rook 相邻表示两个相邻区域有共同的边。时赋值为1,否则为0,海南与广西、广东做相邻处理,最后将行标准化处理,使其各行元素之和为1。建立经济地理空间权重矩阵的具体步骤为:①根据公式Eij=1/|Yi-Yj|,构建经济距离矩阵。其中,Eij为区域i和区域j之间的经济距离,Yi和Yj分别为区域i和区域j的人均地区生产总值;②将基于地理距离构建的空间权重矩阵Wij与基于经济距离构建的空间权重矩阵Eij相乘,即得到经济地理距离空间权重矩阵。在地理相邻空间权重矩阵和经济地理距离空间权重矩阵设定下分别进行回归,回归结果见表9 模型1~模型4 所示,模型1、模型3 为未加控制变量的回归结果,模型2、模型4 则是加上全部控制变量的回归结果。回归结果表明,虽然估计系数大小有所差异,但是方向性和稳健性与原模型结果相比并没有发生根本改变,这表明空间面板模型估计结果是稳健可靠的。 表9 两种稳健性检验结果 2.内生性问题处理 上文估计可能存在内生性问题,造成内生性的原因主要有两方面:一是遗漏变量问题,即除模型中控制变量以外,可能遗漏了其他影响经济增长的因素,如国家政策、居民消费、社会投资等。因此本文运用RESET 检验和连接检验,检查模型是否存在遗漏变量,检验结果均在1%水平拒绝“无遗漏变量”的原假设,说明模型存在遗漏变量问题。二是互为因果关系问题,即新型数字基础设施和传统基础设施建设对经济增长产生影响,反过来,地区之间经济发展水平的差异也会影响各地区新型数字基础设施和传统基础设施的建设水平。为克服模型可能存在的内生性影响,本文参考谢众和李明广(2021)及邵帅等(2022)的方法,采用滞后一期核心解释变量进行回归和使用广义空间二阶段最小二乘法(GS2SLS)估计SAR 模型,对模型进行了稳健性检验。采用滞后一期核心解释变量进行回归,能够缓解由双向因果关系导致的内生性问题。广义空间二段最小二乘法(GS2SLS)采用各解释变量及其空间滞后项作为工具变量,能够对内生性问题进行控制。估计结果见表9 的模型5~模型8,模型5、模型7 为未加控制变量的回归结果,模型6、模型8 则是加上全部控制变量的估计结果。与之前的回归结果相比,估计系数的方向性和显著性均未发生根本性变化。因此,前文空间面板模型的估计结果依然稳健可靠。 本文从理论和实证两个方面分析新型数字基础设施对经济增长的影响效应。理论方面,将新型数字基础设施资本存量纳入总量生产函数,构建动态一般均衡模型,分析新型数字基础设施对经济增长的影响机理;实证方面,通过对2002—2020 年我国各省(市、区)新型数字基础设施资本存量进行测算与分析,并构建静态面板数据模型和空间面板模型,检验新型数字基础设施对经济增长的影响效应。通过研究,本文得到如下结论:①新型数字基础设施对经济增长的影响呈现“倒U 型”变化,最优新型数字基础设施资本存量占比为48.60%,2020 年全国所有省(市、区)均未达到该最优占比,即均位于“倒U 型”的左边;②新型数字基础设施对经济增长的影响明显大于传统基础设施;③新型数字基础设施的空间溢出效应远大于直接效应;④我国新型数字基础设施建设水平不断提高,但地区差距也呈扩大趋势。 上述研究结论意味着,新型数字基础设施投资规模并非越大越好,当新型数字基础设施资本存量占总资本存量的比例超过一定值时,其对经济增长的促进作用将会减弱,甚至可能会产生反向作用;目前,我国新型数字基础设施存量对经济增长的影响还处在“倒U 型”的左边,随着新型数字基础设施资本存量占总资本存量的比例继续提高,其拥挤性将会进一步降低,对经济增长的促进作用也会继续增强,因此,我国仍可将新型数字基础设施建设作为推动经济增长的重要力量。更为重要的是,我国应更加重视中西部地区新型数字基础设施建设,这不仅会促进中西部地区自身的经济增长,缩小中西部地区与东部地区的经济发展差距,实现区域之间的共同富裕,同时还会通过空间溢出效应加快东部地区的经济增长,进而促进区域经济协调发展。

三、中国各省(市、区)新型数字基础设施水平的测算与分析

(一)测算方法

(二)统计范围与数据说明

(三)测算结果及分析

四、新型数字基础设施对经济增长影响效应的实证检验

(一)模型设定

(二)变量和数据说明

(三)基准回归

(四)空间面板模型估计

(五)区域异质性检验

(六)稳健性检验

五、研究结论与政策含义