薪酬激励对于企业创新的影响

——锦标赛理论还是委托代理理论?

2024-01-05吕峻

吕峻

(中国社会科学院数量经济与技术经济研究所,中国社会科学院项目评估与战略规划研究咨询中心,北京 100732)

一、引言

企业通过技术创新建立“护城河”是其在市场竞争中胜出的主要方式之一。特别是在中国经济增长动能从要素投入和投资驱动向创新驱动转变的背景下,企业通过加大创新投入提高创新产出无论对宏观经济增长还是企业自身发展都显得尤为重要。由于创新投入的长期性、产出结果的不确定性和创新效益的延迟性,使得许多企业对于创新活动的开展并不积极。如何通过内外部治理机制的改进促使企业有意愿积极参与创新活动并提高创新效率?学术界从不同的方面对此问题进行大量的研究。薪酬激励机制和企业创新关系的研究就是其中的一个重要研究领域。该领域的研究目前主要有两个视角:一个是内部薪酬差距(下文简称薪酬差距)对企业创新的影响,如孔东民等(2017)、赵奇锋和王永中(2019)等的研究;另外一个是管理层薪酬激励对企业创新的影响,例如李春涛和宋敏(2010)、栾甫贵和纪亚方(2020)、俞静和蔡雯(2021)等的研究。从已有文献来看,绝大多数的研究都得出了无论加大薪酬差距还是提高管理层薪酬水平(包括外部薪酬溢价、超额薪酬)都有利于促进企业参与创新活动的结论。对于前者的解释主要是从锦标赛理论出发,认为企业设立等级差异明显的薪酬制度,可以激励管理层和员工积极投身创新活动,提高创新效率,进而促进创新产出;对于后者的解释主要是从委托代理理论出发,认为给予管理层较高的薪酬能够补偿其参与风险项目受到的损失,促使管理层利益和企业长期利益趋同,激励管理层积极参与企业创新活动。

虽然薪酬差距和管理层薪酬反映了企业薪酬激励的不同角度,但是,从逻辑上来说,二者之间存在明显的相关关系。如果企业较大的薪酬差距主要是由管理层薪酬较高引起,那么两种理论对薪酬激励和企业创新之间关系的解释就很容易混淆,并导致出现理论解释偏差。但已有文献大多缺乏对管理层薪酬和薪酬差距之间关系的分析。此外,由于创新效率没有统一的度量指标,多数研究都采用创新投入和创新产出两个指标度量企业参与创新活动的意愿和结果。创新投入涉及企业的资源分配机制,创新产出是创新投入和创新效率的函数,二者具有递进关系。但是迄今为止,许多文献特别是研究薪酬差距对创新影响的文献并没有对二者进行明确的区分,导致薪酬激励对创新产出的影响路径尚未得到清楚的解释。

本文将在文献综述和理论分析的基础上,利用在我国沪深北交易所上市的非金融类A 股公司数据,结合管理层薪酬和企业薪酬差距的关系,明确区分创新投入和创新产出的不同影响机制,研究薪酬激励和企业创新之间的关系,澄清薪酬激励对企业创新影响的理论解释,并厘清薪酬激励影响企业创新产出的路径。

二、文献综述、理论分析和研究假设

(一)文献综述

1.薪酬差距对企业创新的影响

薪酬差距激励理论主要由具有竞争性解释的锦标赛理论和社会比较理论组成。锦标赛理论由Lazear和Rosen(1981)首次提出。他们认为在实践中传统薪酬制度(如计件工资制)度量员工个人的边际产出难度较大,执行成本较高。依据职位而定的等级薪酬制度可以获得和依据产出而定的传统薪酬制度同样的效果,而且执行成本更低。等级薪酬制度下,员工的薪酬水平基于其在竞赛中业绩的相对排名,而不是其实际产出。该制度通过鼓励员工竞赛晋升更高一级的职位,激励员工努力工作,提升组织产出效率(Banker et al,2016)。某一层级薪酬水平不但能够激励本层级员工,也能激励更低层级的员工(Rajgopal and Srinivasan,2006)。扩大组织的薪酬差距有利于提高竞赛奖励,从而更能激励员工努力工作。社会比较理论是由一组理论构成,主要包括公平理论(Adams,1963)和相对剥削理论(Martin,1981)。根据社会比较理论,由于员工产出较难准确度量,组织内部较大的薪酬差距容易使员工感到不公平和不公正,员工会采取懈怠、不合作或离职等方式来破坏组织绩效。相反,较小的薪酬差距能够增加员工满意度,提高组织的凝聚力,从而改善组织绩效。

从采用企业数据的实证结果来看,多数文献都支持锦标赛理论,即扩大薪酬差距有利于提高企业绩效。该理论在学术研究中也用来解释薪酬差距对企业创新的影响。孔东民等(2017)采用中国上市公司数据研究发现薪酬差距对创新产出(包括创新投入)存在正向影响,他们认为薪酬差距对创新的正向激励作用主要由管理层薪酬溢价驱动,员工薪酬溢价反而在一定程度上降低了创新产出。赵奇锋和王永中(2019)利用中国上市公司数据研究发现高管和员工之间的薪酬差距能够促进企业创新(包括创新产出、创新投入和创新效率)。他们对锦标赛理论进行了拓展,从发明家晋升机制来解释这一结果。薪酬差距扩大将提高发明家晋升激励,提升发明家参与意愿和创新效率,鼓励发明家增加创新投入,进而促进企业技术创新。杨伽伦和朱玉杰(2020)以2015 年1 月实施的针对国有企业高管的限薪令为背景,采用制造业样本建立双重差分模型,研究发现,限薪令实施后,由于薪酬差距缩小,导致国有企业创新产出和创新质量显著下降。

2.管理层薪酬激励对创新的影响

管理层薪酬激励对创新的影响主要用委托代理理论解释。该理论认为,现代企业由于所有权与控制权分离产生了代理问题,委托人(股东)和代理人(管理层)的目标函数并不完全一致,代理人出于自身利益的考虑不一定会按照股东利益行事。Jensen 和Meckling(1976)认为由于管理层的专用性人力资本和可掌控的资源高度集中于其所供职的企业,出于个人私利和职位关注的需要,管理层可能不愿承担风险,导致他们倾向于放弃高风险和高投入的项目。进一步来说:当企业选择风险高、短期效益不确定的项目(如创新项目)时,一方面,对该类项目的长期投入会挤占管理层所掌控的资源,削弱他们调配资源的权力;另一方面,需要管理层付出更大的精力对该类项目的进展不断进行评估分析,且如果项目失败,管理层的管理能力和执行能力都会受到质疑,并影响他们的未来收益。因此,出于自身利益的考虑,管理层有明显的风险规避和谨慎投资的偏好。如果没有足够的激励,他们参与风险项目的意愿会降低(Rajgopal and Shevlin,2002)。

如何缓解管理层的风险规避心理,鼓励管理层投资虽然短期有一定风险、但长期有利于企业发展的项目?委托代理理论认为薪酬激励机制是解决这一问题的有效手段。构建合理的薪酬激励制度能够补偿企业管理层因参与风险项目给其造成的利益损失,鼓励管理层积极将资源投入风险高的创新项目,实现管理层利益和企业长期利益的趋同。学术研究普遍发现,除股权激励之外,货币薪酬作为传统的激励手段,也可以提高企业管理层的风险承担水平(张瑞君等,2013)。周泽将等(2018)分析了2005—2016 年中国A 股上市公司数据,发现控制经营业绩后,企业风险承担水平同高管薪酬之间显著正相关,呈现出风险补偿效应。高管薪酬的风险补偿效应会随高管风险厌恶程度的上升而增强。高管薪酬激励能够有效抑制委托代理问题和管理层风险厌恶,增强管理层投入资源参与风险项目的动机(Coles et al,2016)。

基于委托代理理论,许多学者实证分析了管理层薪酬激励水平和企业创新之间的关系。Balkin 等(2000)检验了美国90 家高科技公司CEO 薪酬与企业创新之间的关系,他们发现CEO 报酬与企业创新指标具有显著的正相关关系。Lerner 和Wulf(2007)研究发现研发部门管理者的薪酬水平越高,企业研发专利的数量和研发支出也越高。唐清泉和甄丽明(2009)利用2002—2006 年披露了研发支出的436 家中国上市公司样本,发现高管薪酬激励与上市公司研发投入之间呈正相关关系。其后,张显武和魏纪泳(2011)、李秉祥等(2014)、何瑛和方子洁(2022)等利用中国上市公司数据的研究也得出了类似的结论。李春涛和宋敏(2010)利用世界银行在中国18 个城市1483 家制造业企业的调查数据,发现CEO 的薪酬激励能促进企业进行创新活动(包括提高创新投入和创新产出)。刘雯赫等(2020)以沪深两市开展研发国际化的上市公司为样本发现,高管外部薪酬溢价越高,企业越偏向于在科技发达国家进行研发活动。

(二)文献述评、理论分析和研究假设

上述文献从企业薪酬激励机制的两个角度解释了薪酬激励对企业创新的影响,并且通过实证分析也支持了这些解释。但是,尚存两方面的不足:一是未对管理层薪酬水平和薪酬差距之间的关系进行研究,忽略了薪酬差距产生的主要来源;二是多数研究未对企业创新活动度量指标——创新投入和创新产出进行有效区分,一些研究仅在稳健性检验部分将创新投入作为创新产出的替代指标进行了分析。

以上两方面的不足产生了两方面的理论问题:①容易混淆委托代理理论和锦标赛理论对薪酬激励和企业创新之间关系的解释。企业薪酬差距可以分解为管理层薪酬溢价(管理层外部薪酬差距)、行业薪酬差距和员工薪酬溢价。如果薪酬差距对企业创新的影响主要是由管理层薪酬溢价引起,而管理层薪酬溢价和管理层薪酬水平之间从逻辑上来说必然有强相关关系,这样会导致无论解释变量是管理层薪酬水平还是薪酬差距,实证结果都会支持这两种理论。②薪酬激励对创新产出的影响路径并不十分清晰。创新投入主要涉及企业的资源分配,创新产出是企业创新活动的结果,是创新投入和创新效率的函数。薪酬激励对创新产出的影响路径既可能是:加大薪酬激励——增加创新投入(提高创新效率为辅)——提高创新产出。也有可能是:加大薪酬激励——提高创新效率为主(增加创新投入为辅)——提高创新产出。现在文献都没有对两种路径予以明确区分。

为澄清上述理论问题,需要对锦标赛理论和委托代理理论进一步梳理。锦标赛理论最初是Lazear 和Rosen(1981)基于度量员工产出的难度提出的。从薪酬理论的原则来说,员工之间的薪酬差距应该体现员工之间绝对产出的差异(如计件工资制)。既然员工之间的绝对产出差异难以准确度量,是否有可替代的方法激励员工呢?他们提出了实施成本更低的依据相对职位排序的等级薪酬制度。这种制度一方面可以使竞赛中的获胜者获得满足感和认同感;另一方面可以激励更低层级的员工为了晋升更加努力的工作。锦标赛理论同时涉及管理层和员工的工作态度(同与之相对应的社会比较理论比较更加能够明确这一问题)。因此,该理论更多是从效率的角度解释薪酬激励对创新产出的影响。企业的创新投入涉及企业的资源分配,投入的多少主要由重要股东和管理层决定,一般而言普通员工难以对其有显著影响。因此同时涉及管理层和普通员工的锦标赛理论并不能明确解释薪酬激励对创新投入的影响。委托代理理论是从公司治理机制出发,通过补偿管理层因参与风险项目可能遭受的利益损失,激励管理层愿意投入资源和精力从事产出结果不确定性较高的创新活动。因此,委托代理理论主要涉及企业管理层,且更多的是从资源投入的角度解释薪酬激励对创新产出的影响。

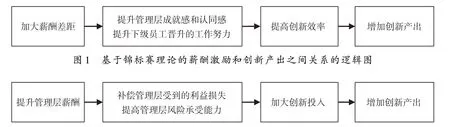

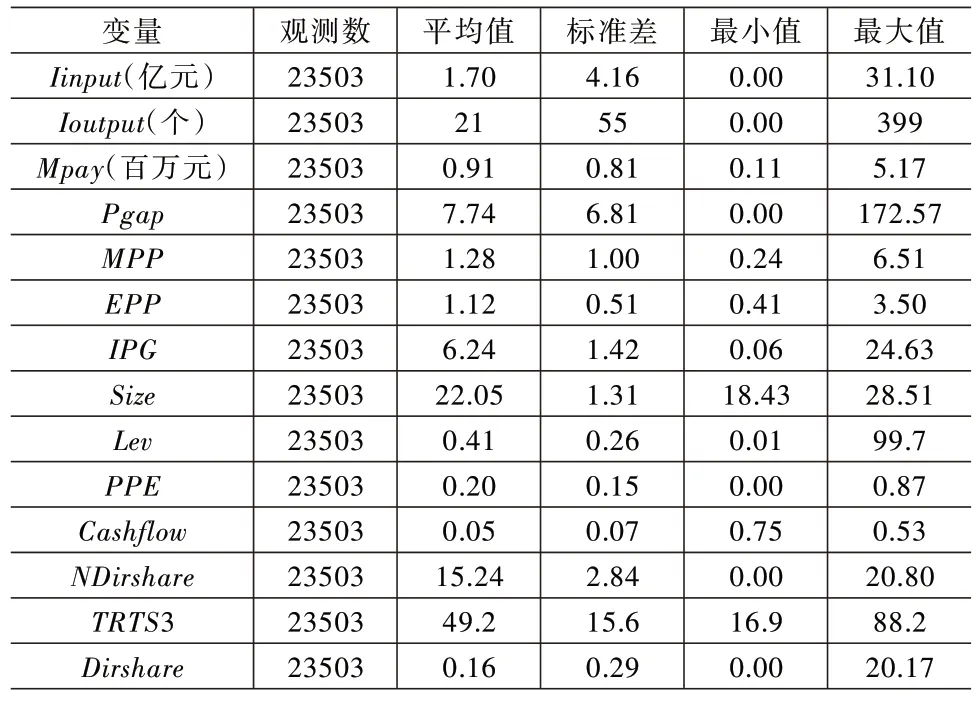

基于文献综述部分的理论介绍和上述理论梳理,锦标赛理论和委托代理理论下薪酬激励和创新产出之间关系的理论逻辑如图1 和图2 所示。

图2 基于委托代理理论的薪酬激励和创新产出之间关系的逻辑图

基于以上分析,本文提出以下有竞争性的研究假设:

假设A:根据锦标赛理论,企业的创新产出同管理层和员工的薪酬水平都相关,薪酬激励对创新产出的影响主要通过创新效率的路径产生。

假设B:根据委托代理理论,企业的创新产出主要与管理层薪酬水平相关,薪酬激励对创新产出影响主要通过创新投入的路径产生。

三、实证设计

(一)样本选择

本文采用2007—2022 年在沪深北交易所上市的A 股公司为研究样本,剔除金融类企业和数据缺失样本,共获得23503 个观察值(3845 家企业)组成的非平衡面板数据。为降低样本离群值引起的回归估计偏误,对所有财务变量和薪酬变量在1% 和99% 分布水平上进行了缩尾处理。为降低内生性影响,对所有解释变量和财务类控制变量均采用滞后1 期数据(t-1 期数据)。本文的企业创新数据来源于中国研究数据服务(CNRDS)平台,企业财务数据和公司治理数据来源于国泰安数据库。

(三)实证模型和变量设计

1.创新投入和薪酬激励关系的模型

参考前文提及的已有相关研究,本文采用如下基准模型(基于个体和时间的双向固定效应模型)研究薪酬激励对创新投入的影响。

其中:Iinputit为企业创新投入,以企业研发投入取自然对数度量;Mpay/Pgapit分别为管理层人均薪酬和企业薪酬差距,管理层人均薪酬取管理层前三名薪酬总额除以3 计算得出,薪酬差距等于管理层人均薪酬除以员工人均薪酬(员工人均薪酬等于企业薪酬总额除以员工总数①企业薪酬总额=(支付给职工以及为职工支付的现金+年末应付职工薪酬-年初应付职工薪酬),计算员工薪酬时剔除了前三名管理层薪酬的影响。管理层薪酬之所以未采用CEO 薪酬,主要是考虑到单个高管薪酬受高管自身特有因素的影响较大,用来研究企业薪酬激励制度很容易产生偏误。);i和t分别为公司和年份;β为变量估计系数;ε为残差项;Yearfixedeffect和Firmfixedeffect分别为时间和个体固定效应;Xit/it-1是除管理层薪酬和薪酬差距之外影响企业创新活动的一组控制变量,包括企业规模(Size)(总资产的常用对数)、固定资产净额占总资产的比例(PPE)、前三大股东持股比例合计(TRTS3)、董事人均持股(NDirshare)、董事会持股比例(Dirshare)、资产负债率(Lev)、经营现金流占总资产的比例(Cashflow)。

企业规模和固定资产占比反映了行业之外的企业特性,前三大股东持股比例合计反映了大股东对管理层的约束能力,Attig 等(2012)认为大股东有监督管理层的动机,适当的股权集中有助于降低管理层机会主义行为。董事人均持股和董事会持股比例从两个角度反映了管理层股权激励水平,较高的股权激励能够促使管理层目标函数和股东利益趋同,克服管理层的风险回避倾向(Chen and Steiner,1999)。资产负债率和经营现金流占总资产的比例从正负两方面反映了企业的财务约束程度。企业的财务约束程度的降低有助于企业从事风险高且需要长期投入的创新项目。

为进一步考察企业薪酬差距对创新的影响机制,根据孔东民等(2017)研究,将企业薪酬差距(Pgap)进一步分解为管理层薪酬溢价(MPP)、员工薪酬溢价(EPP)和行业薪酬差距(IPG),它们三者之间的关系为

将薪酬差距(Pgap)分解三个变量之后,模型(1)可以扩展为模型(2):

在模型(2)中,如果仅管理层溢价(MPP)显著,说明薪酬差距对创新投入的影响主要与管理层有关,如果其他两个变量也显著,说明薪酬差距对创新投入的影响也与员工有关。

2.创新产出和薪酬激励关系的模型

将模型(1)被解释变量变更为创新产出,采用模型(3)分析薪酬激励对创新产出的影响。

其中:Ioutputit是企业的创新产出,采用企业专利申请数加1 取自然对数度量。模型中其他变量含义同模型(1)。

为了厘清薪酬激励变量影响企业创新产出的渠道,在模型(3)的解释变量中,加入创新投入变量(Iinputit),见模型(4)(其中α1是创新投入变量的系数):

和模型(3)对比,加入创新投入变量之后的模型(4),可采用Acemoglu 等(2003)的思路判断薪酬激励影响创新产出的路径。具体逻辑如下。

(1)如果薪酬激励变量由显著变为不显著,或显著性和(或)系数值明显下降,而创新投入变量显著,且其显著性和(或)系数值大于薪酬激励变量,则说明创新投入吸收了部分或全部薪酬激励对创新产出的影响,是薪酬激励影响创新产出的重要中介变量,薪酬激励影响创新产出的路径可以表述为:薪酬激励——以创新投入为主——创新产出。

(2)如果薪酬激励变量显著,且系数值和显著性水平维持不变或增加,说明薪酬激励对创新效率有显著影响,薪酬激励影响创新产出的路径可以表述为:薪酬激励——以创新效率为主——创新产出。

(3)情形(1)下,在薪酬差距的分解变量中,如果仅管理层薪酬溢价变量显著且该变量和管理层人均薪酬变量高度正相关,而其他变量不显著,则说明薪酬激励对创新产出的影响用委托代理理论解释更为合理,支持假设B。

(4)情形(2)下,在薪酬差距的分解变量中,除管理层薪酬溢价之外的变量也显著,说明薪酬变量既激励管理层也激励员工,则说明薪酬激励对创新产出的影响用锦标赛理论解释更为合理,支持假设A。

(三)描述性统计

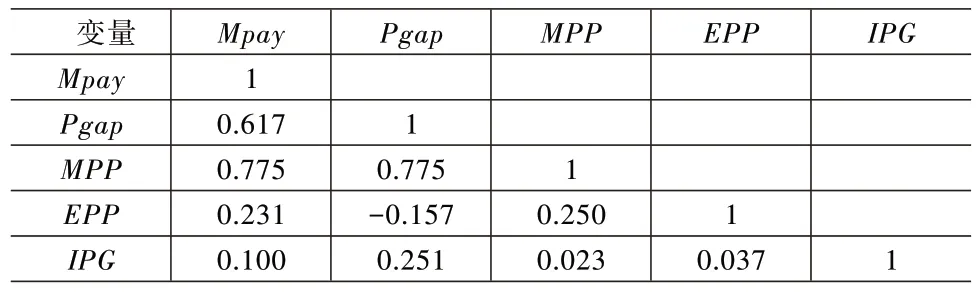

表1 是主要变量的描述性统计。可以看出,非金融业上市公司创新投入年均为1.7 亿元,年均创新产出——专利数为21 个,但标准差很大,最高为399 个,最低为零。上市公司管理层年均薪酬为91 万元,管理层和员工之间薪酬差距平均为7.73 倍。

表1 变量描述性统计

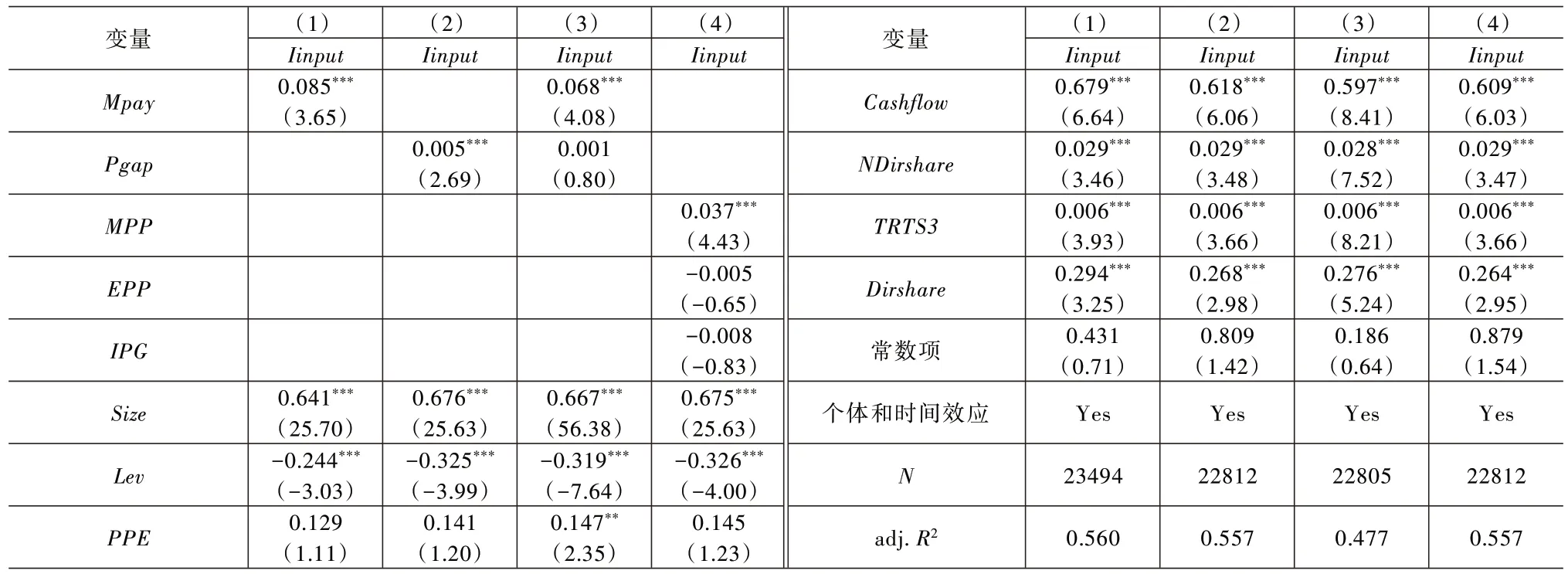

表2 是主要薪酬激励变量的相关性分析,可以看出管理层人均薪酬(MPay)、薪酬差距(Pgap)和管理层薪酬溢价(MPP)之间高度正相关,三者之间相关系数达到0.60 以上。从薪酬差距的组成来看,虽然薪酬差距也与员工薪酬溢价(EPP)和行业薪酬差距(IPG)都相关,但是相关系数都在0.30 以下,说明企业薪酬差距主要来源于管理层薪酬溢价。换句话说,企业较高的薪酬差距主要是由于管理层薪酬相比同行业较高所致。

表2 解释变量(薪酬激励变量)之间的相关性分析

四、实证结果

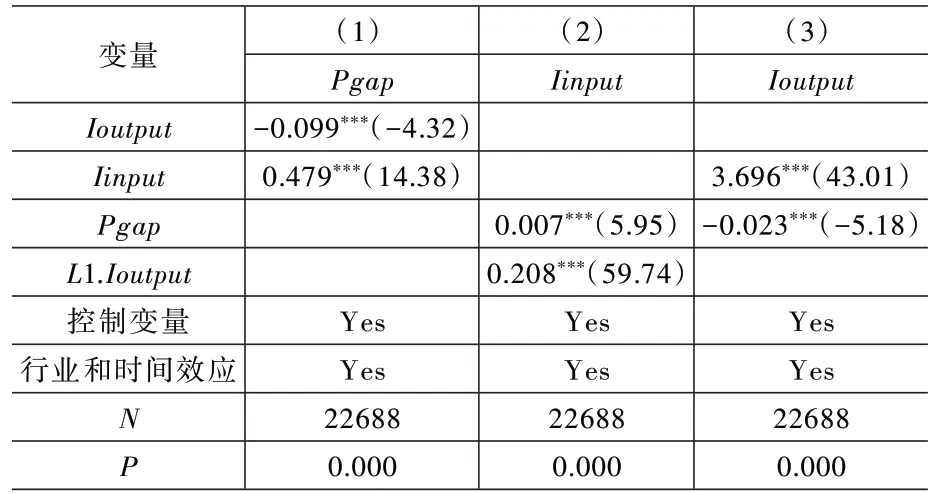

(一)薪酬激励与创新投入

表3 是模型(1)的回归结果。从列(1)和列(2)可以看出,管理层人均薪酬和薪酬差距都在1%的水平上显著为正,说明无论管理层人均薪酬还是薪酬差距都对企业创新投入有显著的正向影响。由于管理层人均薪酬和薪酬差距具有强正相关性,将两变量同时加入后,如列(3)所示,薪酬差距对创新投入的影响大多被管理层人均薪酬所吸收,未达到10%的显著性水平。列(4)是薪酬差距分解变量的回归结果,可以看出仅管理层人均薪酬溢价在1%的水平上显著为正,其余变量都未达到10%的显著性水平。结合相关性分析,模型(1)的回归结果可以说明薪酬激励对创新投入的影响主要与对管理层的激励水平有关。

表3 创新投入与薪酬激励

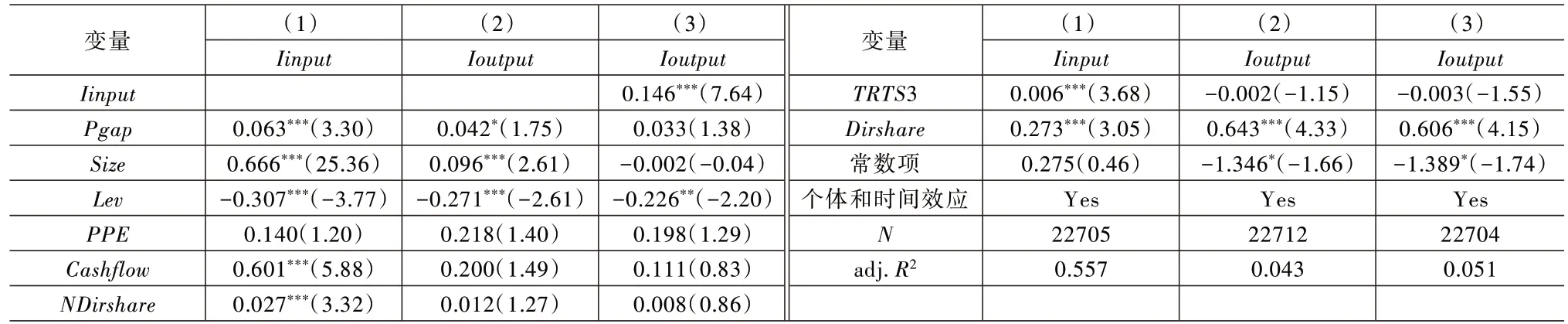

(二)薪酬激励与创新产出

表4 是未加入创新投入的薪酬激励与创新产出关系的模型(3)回归结果。从列(1)和(2)可以看出,管理层人均薪酬和薪酬差距对创新产出的影响分别在5%、1%的水平上显著为正,说明两个变量都对创新产出有促进作用。同时包含两个变量的列(3),因为二者之间的强相关性,导致它们均变为不显著。从包括薪酬差距分解变量的列(4)可以看出,仅管理层薪酬溢价达到5%的显著性水平,其他解释变量都未达到显著性水平。这一回归结果同样说明薪酬激励对创新产出的影响主要与对管理层的薪酬激励有关。

表4 薪酬激励与创新产出(一)

表5 是加入创新投入后薪酬激励与创新产出模型(4)的回归结果。和表4 相比,加入创新投入变量之后,管理层人均薪酬变量变得不显著,薪酬差距变量的显著性从5%水平下降为10%,薪酬差距的分解变量均未达到显著性水平,但创新投入变量在1%的水平上高度显著。这一结果说明:薪酬激励对创新产出的影响主要通过创新投入这一中介变量产生,虽然创新效率对创新产出有一定影响,但影响较弱。考虑到薪酬差距主要来源于管理层薪酬溢价且管理层薪酬溢价变量接近10%的显著性水平,说明薪酬激励对创新效率的影响即使有,也主要与对管理层的激励有关。

表5 薪酬激励与创新产出(二)

五、稳健性检验

(一)替换被解释变量

前文是按照比值的方式度量企业内部薪酬差距,但也有一些研究采用绝对值差异度量内部薪酬差距。因此,这里将薪酬差距改为用绝对值差异取自然对数度量。最终回归结果见表6。可以看出,薪酬差距对创新投入和创新产出都有显著影响。在被解释变量为创新产出时,加入创新投入变量后,薪酬差距变量变得不显著。这一结果与采用比值法度量薪酬差距回归结果基本一致。

表6 用绝对值度量薪酬差距

(二)采用联立方程模型的三阶段最小二乘法进行回归

在前文的回归中,解释变量均滞后一期,虽然一定程度上缓解了被解释变量和解释变量之间相互影响导致的回归偏误问题,但可能仍未有效解决二者之间双向因果关系产生的内生性问题。考虑到薪酬差距变量、创新产出变量之间可能存在双向因果关系,冯乾彬等(2023)认为企业创新水平的提高会通过影响员工边际产出缩小企业内部薪酬差距,前期的创新产出水平可能对下期的创新投入有影响。本文借鉴彭镇等(2022)的做法,在模型(1)的基础上建立联立方程组采用三阶段最小二乘法(3SLS)重新估计薪酬差距、创新投入与创新产出之间的关系,结果见表7。从列(2)可以看出,薪酬差距对创新投入的影响在1%的水平上显著;从列(3)可以看出,引入创新投入变量之后,该变量对创新产出的影响高度正向显著,但薪酬差距对创新产出反而有显著的负向影响,说明薪酬差距对创新效率可能存在不利影响,与彭镇等(2022)研究结果一致。这一结果虽然和前文结果略有不同,但更进一步地支持了委托代理理论和薪酬激励通过创新投入影响创新产出的观点。

表7 薪酬差距与企业创新的联立方程组回归结果

(三)直接度量创新效率

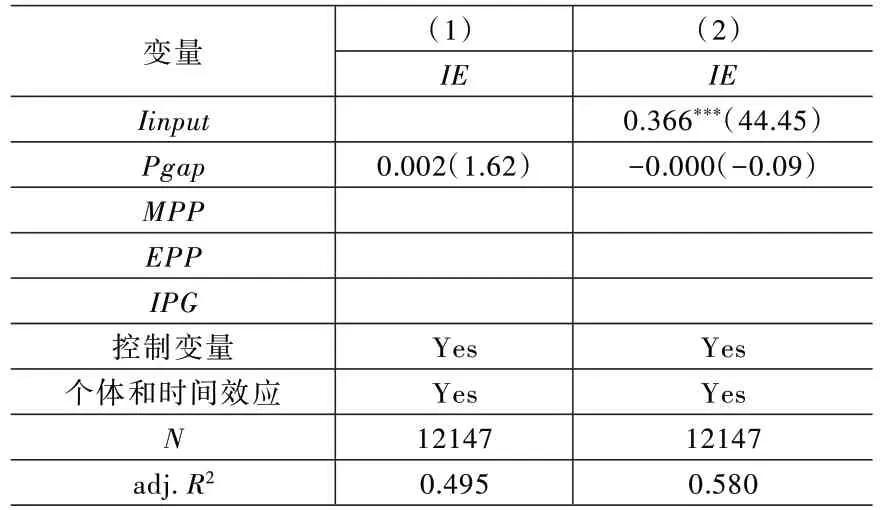

前面的分析通过控制创新投入变量,间接分析薪酬差距对于创新效率的影响。这里进一步采用Hirshleifer 等(2013)提出的创新效率度量指标[式(5)],将创新效率直接作为被解释变量带入模型(3)和模型(4)与薪酬差距变量进行回归,分析薪酬差距对创新效率的直接影响(回归结果见表8)。

表8 创新效率与薪酬差距

创新效率(IE)的度量公式为

从表8 列(1)可以看出,未加入创新投入变量之前,薪酬差距变量虽未达到但接近10%的显著性水平;在加入创新投入变量之后,从列(2)可以看出薪酬差距变量的显著性明显降低,对创新效率的影响接近于零,而创新投入对创新效率有非常显著的正向影响。这一结果说明创新投入有明显的规模效应。企业创新投入大说明企业对创新活动的重视程度较高,从而产生了更高的创新效率。薪酬差距单独对创新效率基本无显著影响,这一结果进一步佐证了前文得出的薪酬激励对创新产出的影响路径。

六、结论和讨论

按照已有文献的研究视角、数据和方法,本文研究发现,企业薪酬激励对企业创新(包括创新投入和创新产出)的促进作用更多与对管理层的激励有关,而与对普通员工的激励关系较低。企业内部较高的薪酬差距主要来自于管理层较高的外部薪酬溢价。无论是管理层薪酬还是薪酬差距对创新产出的影响,都主要通过创新投入这一中介变量产生,薪酬激励对创新效率的单独影响较弱。因此,本文的实证结果更多支持了委托代理理论对于薪酬激励和企业创新之间关系的解释,未能有效支持锦标赛理论的解释。

那么,为什么现有基于薪酬差距和企业创新之间关系的多数研究支持锦标赛理论?本文认为主要原因在于:(1)委托代理理论和锦标赛理论并不完全相斥,特别是二者对管理层薪酬激励的解释具有一致性,最终都认为给予管理层较高的报酬有利于管理层在创新活动中付出更多的力量,只是二者解释的角度不同。两类理论虽然都与创新投入和创新效率相关,但前者更多是从投入角度解释薪酬激励对创新产出的影响,而后者更多是从效率角度解释薪酬激励对创新产出的影响。已有相关研究未明确把握锦标赛理论的逻辑起点,泛化了锦标赛理论对薪酬激励作用的解释,在一定程度上混淆了锦标赛理论和委托代理理论的区别。(2)企业薪酬差距是由不同的元素组成,研究薪酬差距的作用需要将薪酬差距予以分解,才能更深入地理解薪酬差距的作用机制。现有的相关研究大多忽视了企业薪酬差距的产生来源,仅从表面上将薪酬差距与创新投入及创新产出之间的正向关系认为是锦标赛机制作用的结果,岂不知依据现有数据可以发现企业薪酬差距主要是因管理层外部薪酬溢价较高所致,与员工薪酬水平关系较小。(3)企业的创新产出和经济产出并不完全相同,由于创新产出并不必然明确地导致经济产出(特别是当期经济产出)的增加,因此在研究薪酬激励对创新产出影响时,简单地将薪酬激励对经济产出的影响,套用到薪酬激励对创新产出的影响方面,可能产生了理论解释的偏误。

从企业实践来说,当今企业的创新活动一般需要多人协作进行,即使某人因杰出的创新才能升迁到薪酬丰厚的管理层,对从事创新活动的其他人员通过设立较大的常规薪酬差距是否具有激励作用尚需进一步论证。因为对于个人产出难以明确度量且需要高度协作的创新团体来说,较大的薪酬差距容易破坏团队协作氛围。此外,由于企业经营涉及生产、市场、管理等多方面,创新虽然对于企业的长期发展非常重要,但毕竟是企业的后端活动。相对于经营管理人员来说,技术创新人员单纯因创新才能升迁到管理层的概率较低,特别是在管理层已经有创新人才组成的情况下更是如此。为提高创新效率,技术创新团队人均薪酬水平一般都较高,因优秀的创新成果获得丰厚的奖金或股权的激励方式可能更为常见,但这样反而可能会缩小管理层和员工之间的薪酬差距。

不过,本文的研究结果并不完全否定基于薪酬差距的锦标赛理论对薪酬激励和企业创新产出之间关系的解释。一方面是因为,如上文所述,如果不考虑对普通员工的薪酬水平,锦标赛理论和委托代理理论存在相通之处;另一方面是因为数据收集方面的原因。迄今为止国内所有的研究(包括本文)都将管理层和普通员工的薪酬差距视为企业创新部门内部及创新技术人员和管理层之间薪酬差距的代理变量。这种度量薪酬差距的方法是否能够合理反映影响创新活动的薪酬差距值得怀疑。因此,本文的研究结果可能并不稳健。

总之,基于上述研究结论和讨论,本文认为:(1)从理论上来说,将薪酬差距对经济产出的正向影响机制直接应用到其对创新产出的影响方面是否合理尚需要进一步论证;(2)从研究方法上来说,薪酬差距和创新产出之间的关系,需要收集更加准确的数据和采用更加合理的实证研究设计予以证实。