智能驾驶热潮下汽车雷达现技术之争4D毫米波成像雷达性价比优势突出

2024-01-03崔倩倩

崔倩倩

2023年以来,汽车雷达市场消息不断,继禾赛科技美股上市成功成为“中国激光雷达第一股”后,12月3日,速腾聚创也宣布通过港交所上市聆讯,距离港股上市交易仅差临门一脚。此外,汽车雷达市场融资消息也是不断传来,探维科技继此前完成超亿元A+轮融资后,2023年9月又完成了由小米集团领投的新一轮战略融资;11月17日,北醒(北京)光子科技有限公司宣布获得滴滴自动驾驶超亿元投资。

多年来,汽车雷达发展究竟要采取何种路线一直存在争议,但在2023年各大车企纷纷降本增效压力下,已逐步形成“弱硬件强算法”的4D毫米波成像雷达视觉方案替代“强硬件弱算法”的激光雷达方案格局。不过,仍有不少业内人士与厂商认为,4D毫米波成像雷达虽然在一定程度上可以降低或取代激光雷达的使用,但随着高阶自动驾驶的推进,一旦激光雷达的成本得以有效降低,则其未来仍会被智能驾驶感知层优先选用。

雷达是汽车的眼睛,是智能驾驶感知层的最核心硬件,它能够在汽车行驶中反馈距离、角度、速度等信息,进而为决策层、执行层提供准确、及时、充分的依据。从技术路线来看,主要分为毫米波雷达、激光雷达和超声波雷达等。

在智能驾驶车型中,毫米波雷达和激光雷达是热点方向,特别是汽车自动驾驶从L2级步入L3级过程中,业内普遍推崇两种方案:一种是硬件上车载摄像头+毫米波雷达搭配的“弱硬件强算法”的视觉方案,另一种则是硬件上配备车载摄像头+毫米波雷达+激光雷达的“强硬件弱算法”激光雷达方案。

需要指出的是,传统的毫米波雷达目前正逐渐向4D毫米波成像雷达进阶。据了解,4D毫米波成像雷达就是在普通毫米波雷达的基础上,增加了对目标高度维度数据的探测和解析,能够解算出目标的距离、速度、水平角信息,还能解算出目标的俯仰角信息,进而可以提供汽车周围的环境信息,能够避免窨井盖、路肩、减速带所产生的虚警现象,优秀的性能表现能够让4D毫米波成像雷达有效支持更高级别的智能驾驶。

公开资料显示,2023年以来,包括吉利、红旗、长安、上汽、比亚迪、理想等多个品牌宣布定点或上车4D毫米波成像雷达,目前已确定搭载4D毫米波成像雷达的有飞凡R7、F7、睿蓝7、路特斯、深蓝SL03等车型。据笔者不完全统计,包括木牛科技、赛恩领动在内至少有6家4D毫米波成像雷达企业拿到了不菲的融资。

数据来源:公开资料

随着4D毫米波成像雷达热度的不断攀升,以及2023年各大车企纷纷降价的影响,业界开始对4D毫米波成像雷达与激光雷达应用展开论战。有推崇毫米波雷达厂商认为,4D毫米波成像雷达解决方案可以降低或取代激光雷达的使用,直接替代一些低线束的激光雷达。

据了解,当前激光雷达单价约为600美元~2000美元,而采埃孚、大陆集团等tier1的4D毫米波成像雷达单价仅约为150美元~200美元,从成本角度考虑,4D毫米波成像雷达显然在价格上更“香”。

据高工智能汽车研究院报告,国内市场L2+及以上新车毫米波雷达搭载率有望在2025年突破50%。同时,2023年中国乘用车市场前装4D毫米波成像雷达突破百万颗,到2025年4D毫米波成像雷达占全部前向毫米波雷达的比重有望超过40%。国信证券也预计,到2025年全球毫米波雷达市场规模将达到384亿元,复合增长率为25.5%。

创道硬科技创始人步日欣表示,随着汽车行业竞争越来越激烈,整个产业趋势已经由堆硬件、堆功能,转变成为“成本为王”,只有成本控制的好、毛利率高,才能在激烈的竞争中站稳脚跟。“对精度要求没那么高的情况下,4D毫米波成像雷达凭借成本优势,会更具市场竞争力。”

国内激光雷达厂商正在加速崛起,全球的市场份额也在逐步提升中。据YOLEGroup发布的《2023年全球车载激光雷达市场与技术报告》显示,2022年,中国厂商图达通、禾赛科技和速騰聚创排名分别为第一(28%)、第三(23%)和第四(14%),而法国法雷奥跌至第二名(24%)。

上述报告还指出,在2023年全球车载激光雷达装载量方面,预计中国厂商禾赛科技、速腾聚创和图达通将以46%、26%、12%的出货占比占据全球市场的前三名。在自动驾驶出租车领域,国内厂商禾赛科技的市场份额由2021年的58%增长至2022年的67%,连续两年蝉联全球第一。

据探维科技方面介绍,在激光雷达厂商中,国内厂商定点转化的数量和比例均高于海外厂商。从定点转化为量产装车项目的数量和进度上来看,国内的禾赛科技、速腾聚创、图达通、华为、探维科技是仅有的5家完成量产交付的厂商。

据中国信息通信研究院技术与标准研究所编撰的《车载激光雷达技术与应用研究报告(2023年)》显示,截止到2023年第三季度,已有36家中国车企宣布使用激光雷达,预计国内将有高达106款搭载激光雷达的车型上市,占全球同期预计发布搭载激光雷达新车型总数量近90%。

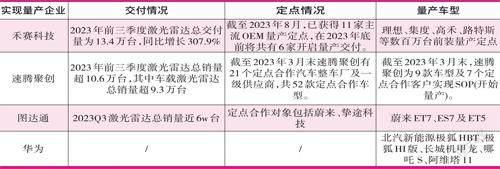

2023年2月,禾赛科技成功赴美上市成为国内激光雷达第一股。财报数据显示,禾赛科技2023年前三季度激光雷达总交付量为13.4万台,同比增长307.9%;其中ADAS激光雷达交付量达11.4万台,同比增长516.6%。

此外,冲刺IPO的速腾聚创2023年前三季度激光雷达总销量也超10.6万台。其中车载激光雷达总销量超9.3万台。

美国某激光雷达厂商市场总监张轩表示,全球整个激光雷达市场还处于较为分散的格局,集中度并不高,国外的激光雷达市场也处于起步阶段,由于中国新能源车发展较快,禾赛科技、速腾聚创依托国内大市场背景下强势崛起,相关产品导入了国际车企,且在成本占优的固态雷达方面也具备很强的优势,随着未来激光雷达市场的扩容,国内厂商有望跑出几个龙头企业。

数据来源:相关公司公开信息

事实上,成本问题一直困扰着生产激光雷达的公司,而为了降低成本,国内激光雷达企业推出了半固态、混合固态激光雷达、纯固态激光雷达。相比于传统机械式激光雷达,固态激光雷达成本低、环境适应性和稳定性强、能满足规模量产交付和多样化需求,国内主要有禾赛、速腾、图达通等友商。

据探维科技方面介绍,混合固态激光雷达是目前车载应用的主流,主流厂商都选择了不同的收发技术与扫描方案,单轴转镜、MEMS、双棱镜旋转等技术均为代表。“随着各家车企开始掀起的城市NOA热潮,行业对激光雷达应用场景和价值的思考也在趋于成熟与理性。国内整个行业正处于上升期,未来市场竞争是产品的性价比,也就是成本、性能、稳定的平衡。目前来看,激光雷达的硬件成本还在进一步下探。”

在毫米波雷达市场,目前主要由博世、大陆集团、天合汽车集团、法雷奥等国际厂商掌控,但4D毫米波成像雷达作为新崛起的,且为智驾重要的技术方向之一,为国内初创公司及传统毫米波雷达厂商带来了新的机会。

就国内厂商布局看,已形成以德赛西威、华域汽车等为代表的老牌的Tier1(一级供应商),以华为为代表的跨界巨头,以木牛科技、赛恩领动、森思泰克为代表的创业公司,百花齐放百家争鸣的格局,且有部分厂商已经实现量产,比如国内最早一批开展研发毫米波雷达的4D成像技术的国产供应商森思泰克,旗下4级联的STA77-8和2级联的STA77-6两款4D毫米波成像雷达产品均已量产。此外,2023年年初,福瑞泰克自主研发的成像毫米波雷达产品FVR40已获得国内多个车企定点,相关产品已进入量产交付阶段。

英特尔旗下的Mobileye首席执行官SteffenSpannagel公开表示:“根据我们对市场的理解,没有一刀切的传感器,因为市场有很多细分领域,而且自动驾驶级别也不同,我们认为摄像头和雷达会共存,因为它们的优缺点互补性非常强。比较特殊的是激光雷达。我们认为有很大的可能性,4D毫米波成像雷达的解决方案可以降低或取代激光雷达的使用。”

“现在还有企业继续探索4D毫米波成像雷达,即在传统毫米波雷达探测距离维、速度维和角度维之外,再加垂直角度維,但是4D毫米波雷达与激光雷达并不是平替关系。”激光雷达生产商探维科技相关技术负责人认为,纯视觉或视觉+毫米波雷达的感知方案在检测置信度、距离精度、延迟都与激光雷达的技术表现相差很大。

“多传感器融合在未来会走向集成化的方向,摄像头、激光雷达极大可能成为一个整体。相比于摄像头,激光雷达对环境光线的变化不敏感,即使在夜晚也可以使用,不依赖深度学习和神经网络,对算力需求小,对障碍物识别更准。”探维科技相关技术负责人进一步表示,相比于毫米波雷达,激光雷达有更高更准的分辨率,探测精度有明显优势,可以直接输出物体的三维信息。

图达通联合创始人兼CEO鲍君威也表示,纯视觉方案跟激光雷达所实现的功能完全不是一类东西。产能扩张后,激光雷达企业要把合适的产品技术适配到产品上来,切忌“错配”,要让产品的性能设计匹配合作伙伴的生产节奏。

(本文提及个股仅做分析,不做投资建议。)