“政策底”已至楼市小阳春正在酝酿中

2024-01-03苏华秦佳丽

苏华 秦佳丽

近期,京沪打出“降首付、降利率、调普宅标准”组合拳,其中北京首套房商贷首付比例统一降至30%,二套房则按城六区和非城六区划分调降至50%和40%,新一轮信贷优化举措下,一线城市年底新房成交量普遍提升。

在房企层面,尽管当前市场仍在筑底阶段,部分央国企及区域龙头房企仍保持较强韧性,2023年前11月,中海地产、华润置地、招商蛇口、建发房产等企业录得销售额同比增长。有观点认为,当前房地产行业“政策底”已实质性到来。2024年房地产市场恢复节奏依赖于购房预期能否修复,若核心城市继续优化楼市政策,市场有望迎来温和“小阳春”。

近日京沪地区下调首付比例和普宅认定标准,叠加年底“冲业绩”窗口期,一线城市楼市成交活跃度正在回升。北京昌平区某项目置业顾问邢晨(化名)向本刊表示,其负责楼盘自12月18号以来去化率达到了85%,最新一批预售证已到手,后续大概加推100至200套,“虽然不至于像网传那样成交量‘暴涨’,但最近客户购买力确实有进一步释放,选择范围更多,更靠近主城区。有的客户原本手头资金只能负担城六区以外的房子,现在可以选择城六区以内;刚需客户方面,原本只能负担两居室的现在可以考虑三居室。”邢晨表示。

在刑晨看来,北京首付比例下调对近期楼市起到关键提振作用,按照最新政策,首付额度最低可缩减一半。“就我们(昌平区)项目而言,如果客户属于第二套房商贷,首付比例较之前少了一半,八成首付变四成。比如,我们的主力户型总价在500万元左右,按照原本的信貸政策,首套房首付需要200万元左右,而现在只需要150万元。如果是二套房,商贷首付也由400万元降到200万元。”

北京大兴区某品牌项目置业顾问何悦(化名)也向本刊表示,该轮楼市优化政策中,信贷政策调整发挥了很大作用。据介绍,由于房贷利率降低、首付减少以及贷款年限延长,买家的资金压力减轻,购房积极性有所提升。其所负责的楼盘半个月的周度成交量由之前20套增加到40套左右。为加速年底促销,其所在项目目前还实施九七折优惠。

同样呈现出销售行情有所抬头的还有上海楼市。上海中原地产首席分析师卢文曦向本刊表示,从周度成交数据来看,上海楼市新政出炉后市场活跃度提升明显。“信贷新政后首周上海新房周度成交量翻倍,二手房周末的日均成交量由之前的500多套冲击到700多套。”

实际上,近期一线城市楼市进入回暖通道的背后,“政策接力”对整个房地产市场信心的重塑起到积极作用。继9月份四大一线城市先集体落地“认房不认贷”新政后,12月14日,北京、上海同步出手,出台“降首付、降利率、调普宅标准”的组合拳。

以北京为例,首套房商贷首付比例由此前的35%~40%统一降至30%;二套房则由此前最高80%按城六区和非城六区划分调降至50%和40%。新政同步将房贷年限从目前最长25年恢复至30年;商业银行新发放房贷利率政策下限也将调整,按11月贷款市场报价利率计算首套房贷利率最低为4.2%。

北京新政的另一重要优化内容是对沿用了9年的普通住宅认定标准进行上调,譬如,对此前5环内的普通住宅最高认定标准由3.96万元/平方米提高至8.5万元/平方米,更多家庭因此能够享受住房转让时的增值税优惠政策。

与京沪相比,广深地区在住房信贷政策乃至松绑限购等方面优化更早,早在2023年9月,广州率先把二套首付降到四成,把限购区域从9个区大幅缩小为5个区,深圳则在2023年11月调整普通住房标准及二套住房最低首付款比例。自此,四大一线城市在信贷支持方面重新站在了一条起跑线上。

年末窗口期叠加政策利好背景下,近日各大案场正积极抢收。在北京市场,金地集团、金茂、中海地产、中建智地等房企加速年终冲刺步伐,“誓保清盘”“决战2023”等推广语出现在房企的官微海报中。其中,一贯在北京占据头部市场份额的中海地产披露“赢战2023年收官战”促销海报;部分房企则加大了推盘和优惠力度,金茂北京近日在官微发布“年终福利”,对金茂北京国际社区房源实施九六折优惠。

京沪“最大力度”楼市支持政策落地的同时,买房人正在出动,近期一线城市成交数据整体呈升温迹象。本刊查询中指云数据了解到,2023年第52周(12.18-12.24),北京、上海、广州、深圳的新建商品住宅成交面积分别为15.23万平方米、18.97万平方米,18.52万平方米、7.19万平方米,环比增长18.77%、-7.55%、47.76%、3.80%;成交金额分别为88.64亿元、132.08亿元、68.57亿元、43.16亿元,环比增长35.94%、4.85%、42.89%、5.23%。

不过,在中指研究院市场研究总监陈文静看来,当前一线楼市年底翘尾或只是阶段性行情。其向本刊表示,12月一线城市新房成交面积环比增长20%左右,同比增长超10%;不过二手房成交量小幅回落,目前政策带动效果不明显。

“京沪新政落地,带动部分前期存量客户或犹豫客户入场,受新政带动叠加年底企业加大营销力度、部分项目集中网签等多个因素影响,一线城市新房市场年底出现小幅翘尾行情,但居民收入预期弱、房价下跌预期等因素依然制约着市场修复节奏,后续购房需求仍显不足。”陈文静谈道。

卢文曦就此表示,京沪新一轮信贷政策调整尚未经历充分的时间发酵,政策效力有待市场进一步验证:“一线城市即将面临农历新年的传统销售淡季,与之前‘认房不认贷’相比,这轮政策释放效应其实有一点‘吃亏’。另外,大家都有一个心理预期,就是2024年房价不可能出现暴涨,所以现阶段并不着急入市。因此,观测市场走势还需要时间。”

一线城市再现“日光盘”也在提振市场情绪。楼市年底成交回暖迹象下,近日深圳诞生了2023年第四个“日光盘”。12月23日,位于深圳地铁集团旗下的前海时代尊府项目开启线上选房,270套大平层户型房源当天全部售罄,日销售额达到57.38亿元。

在广州,高端改善住宅项目同样不缺买家。中指数据显示,2023年1-11月,广州千万级豪宅成交量激增58.9%至4492套,刷新了广州近10年来豪宅成交量新高。

而在楼市筑底背景下,头部房企在一线城市攻势仍然猛烈。房企销售回款向少数公司集中的趋势仍然延续。以京沪广为例,本刊据克而瑞榜单统计,2023年1~11月,在北京,由中海地产、城建发展、华润置地构成的房企权益销售规模TOP3阵营成交金额合计1021.42亿元,同比去年TOP3阵营上升28.73%;在上海,由招商蛇口、保利发展、华发股份构成的房企权益销售规模TOP3阵营成交金额合计888.97亿元,同比去年TOP3阵营上升7.19%;在广州,由越秀地产、保利发展、广州地铁构成的广州房企权益销售规模TOP3阵营,成交金额合计849.17亿元,同比去年TOP3阵营上升7.09%(见表1)。

数据来源:克而瑞、本刊整理

而如果把观察范围扩充至房企整体销售表现,2023年百强房企格局亦持续分化。据中指研究院发布的2023年1-11月中国房地产企业销售业绩榜单,TOP100房企销售总额为57379.0亿元,同比下降14.7%。在“强者恒强”趋势下,前11月达成千亿级销售额的房企共计16家,其间央国企及部分优质民企韧性较强,中小房企竞争力不足。

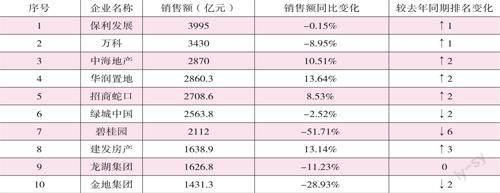

本刊梳理中指院榜单了解到,历经行业洗牌,当前房企TOP10阵营开始趋于稳定。截至2023年11月,“保万中”分别以3995亿元、3430亿元、2870亿元的销售额占据TOP3。部分央国企及区域龙头房企实现逆势增长,中海地产、华润置地、招商蛇口、建发房产的销售额较上年同比增长10.51%、13.64%、8.53%、13.14%(见表2)。

數据来源:中指研究院、本刊整理

在陈文静表看来,目前房地产调控“政策底”正实质性到来。据介绍,继2023年8月末多个核心城市陆续落地执行“认房不认贷”、优化限购和限售等政策以来,12月北京、上海接连放松政策,进一步打开政策空间,叠加多部委明确房地产政策优化方向,目前政策环境已接近2014年最宽松阶段。

据中指院监测,2023年,已有200余省市(县)出台房地产调控政策超660次,多数城市限制性政策完全放开,房地产调控“政策底”实质性到来。不过目前居民预期尚未明显改善,市场整体仍处于筑底阶段。

值得一提的是,作为奠定企业未来销售格局的基础,近日各地城市土拍陆续收官。其中,伴随12月15日第四轮土拍结束,上海2023年土地总出让金额达到2200亿元,华润置地、招商蛇口、保利发展分别以244.37亿元、199.59亿元、100.98亿元的拿地总额位居上海土拍市场前三。

其中,华润置地时隔3年重返上海公开土地市场,全年斩获5宗地块;与华润拿地数量持平的是登顶全国房企销冠的保利发展;全年在上海拿下6宗地块的招商蛇口同时位居上海区域市场“销冠”。

一线城市土拍市场仍是“大玩家”的舞台,央国企有更多机会屡战屡胜。以京沪广为例,据中指院数据,2023年1~11月,越秀地产、绿城中国、中海地产各自以134亿元、139亿元、148亿元的拿地金额位居北京、上海、广州拿地金额榜首。此外,在成都、南京等核心二线城市,保利发展、中海地产同样居于当地拿地金额榜单第一。

从整体拓储结构来看,分化趋势仍在持续,尽管2023年以来房企土地投资规模整体下降,具备资金优势的央国企仍然保持拿地高位。据中指院数据,中海地产、保利发展、华润置地位居2023年1~11月房企新增货值榜单TOP3,其间全口径新增货值分别达到2292亿元、1864亿元、1834亿元。

在卢文曦看来,由于差异化信贷政策、普宅认定标准调整等利好已经出炉,市场需求正在积累,等待时间释放,因此2024年“金三银四”期间楼市仍有望出现季节性回温,二手房方面上海月度成交量有望重回18000套以上。“接下来,除了央国企具备安全边际,以龙湖、绿城为代表的大型民营或混合型房企,以及以滨江集团等为代表的区域型龙头房企更易‘活下去’。”

陈文静表示,2024年房地产市场恢复节奏仍依赖于购房预期能否修复,若核心城市继续优化楼市政策,市场有望迎来一个温和的“小阳春”。“从市场趋势来看,2024年新房销售市场依然面临调整压力,中性假设下,全国商品房销售面积同比或下降4.9%,若经济持续恢复、置业意愿改善,叠加城中村改造如期推进,销售规模或可实现小幅增长,市场有望逐渐筑底企稳。”她进一步补充道,“针对房企,2024年房地产市场整体缓慢恢复背景下,具备资金和土地等资源优势、有品牌力、能建造‘好房子’的房企更具发展潜力。”

(本文提及个股仅做分析,不做投资建议。)