风险管控下计及绿色证书交易的光伏-氢多主体合作运行方法

2023-12-29王建辉包广清张安安霍海峰

王建辉,包广清,张安安,杨 威,李 茜,霍海峰

(1.兰州理工大学 电气工程与信息工程学院,甘肃 兰州 730050;2.西南石油大学 电气信息学院,四川 成都 610500)

0 引言

近年来,许多地区都在激励光伏(photovoltaic,PV)发电系统的发展,以此来满足当地的能源消耗[1]。然而,PV 发电的不确定性导致其消纳量低下[2]。利用PV 进行电制氢可称之为“绿氢”,通常是将多余PV 发电产生的电能转化为氢能进行储存和转运,实现PV 电能的自我消耗[3]。然而,PV 电能的随机波动性导致电制氢很难得到充分运行,需要事先规划好电制氢容量[4-5]。更经济性的办法就是投资一个容量相对较大的电制氢主体,供当地PV主体共享使用。因此,促进PV与电制氢之间的能源合作成为提高能源经济性的核心。

国内外已经出现了一些具体的PV 制氢实际工程案例,如德国Energiepark Mainz 项目[6],该项目将太阳能转化为氢能,并将氢能应用于运输和工业生产领域。还有澳大利亚霍普平斯太阳能计划、中国石化新疆库车绿氢示范项目[7]、国电投绿电氢能综合能源示范项目[8]等。以上项目均将系统作为单一主体进行集中优化运行。随着电制氢系统的规模越来越大,加之电力市场机制的不断完善,视为单一主体的PV 制氢已无法满足自身最优运营,因此可将PV 和电制氢分解为不同主体进行合作运行优化。合作博弈理论常用于解决不同主体的合作运行问题[9]。合作博弈中的纳什谈判方法可有效解决合作联盟中的利益分配问题[10]。文献[11]通过寻找纳什均衡解来实现多微电网合作联盟的收益公平分配。文献[12]全面考虑了源-网-荷多类型主体,在此基础上构建了多主体日前合作议价模型。合作模型的求解多采用交替方向乘子算法(alternating direction method of multipliers,ADMM),可将复杂问题分解为子问题进行分散求解,既能实现模型的分布式求解,又可保护主体信息不泄露。文献[13]提出了综合电力和天然气系统的日前调度,以通过利用改进的ADMM 来最小化运营成本。然而,在实际工程中,大规模制氢的耗能巨大,可能面临可再生能源消纳任务的考核,而PV 电厂会涉及绿色证书(下文简称绿证)的产出和交易问题。2018 年,国家能源局颁布实施《可再生能源电力配额及考核办法》[14],要求各发电商、负荷主体等需购买一定数量的可再生能源电量,以保证自身完成被分配的可再生能源消纳任务。绿证于2017 年由国家能源局提出,指一种由政府或第三方机构颁发的绿色电力认证证书[15]。每张绿证代表一定量的可再生能源发电,通常为1 MW·h,并且可以在绿证市场上进行交易。对于发电方而言,购入1 张绿证代表在名义上发出1 MW·h 非水可再生能源电量;对于用电方而言,购入1 张绿证代表在名义上使用1 MW·h 非水可再生能源电量。因此,当考虑可再生能源消纳任务的电制氢和考虑绿证的PV进行合作运行时,合作模型会涉及电能交易和绿证交易。而电能交易属于日前交易,绿证交易属于日后交易,2 种交易属于不同的时间尺度,因此有必要开发新的分布式ADMM,以适应涉及不同时间尺度下的合作模型。

多数情况下,在处理上述能源合作问题时,往往忽略能源的随机性而导致合作的鲁棒性受到限制。条件风险价值(conditional value-at-risk,CVaR)可以量化不确定性可能导致的预期损失[16]。如使用CVaR 方法来管理风电功率不确定性带来的发电风险费用[17],以及引入风险惩罚项来管控负荷聚合商的日常运营[18]。然而,这些研究忽略了生产者之间的合作,未能完全捕捉到主体之间的相互影响,因此有必要在合作模型中考虑风险管控问题。

针对上述问题,本文从绿证、风险管控、合作运行3 个角度展开研究,提出了风险管控下计及绿证交易的PV-氢多主体合作运行方法。PV与电制氢的合作运行,可同时满足电能和绿证的分配。考虑到多主体的存在,利用ADMM 并行地进行各主体的优化。考虑到PV电能和电制氢负荷的不确定性,在合作模型中引入CVaR 风险指标。最后,通过设计不同的算例和场景来验证所提模型的有效性。

1 系统框架

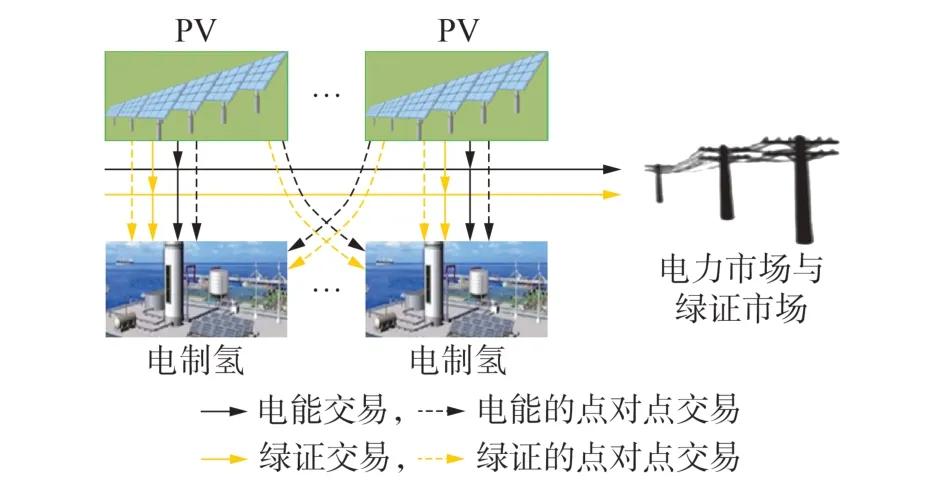

由PV 和电制氢组成的能源合作框架如图1 所示。该能源合作框架涉及电能和绿证的分配。传统非合作运营模式下,电量的交易方式为:PV 电量以上网电价销售给电网,电制氢以工业电价向电网购电以满足用电需求,同时电制氢以市场绿色电力价格向电网购买绿色电力,以满足部分可再生能源消纳任务。绿证的交易方式为:PV 产生的绿证或与其上网电量捆绑销售给电网,电制氢向电网购买绿证来满足自身的剩余可再生能源消纳任务。

图1 能源合作框架Fig.1 Energy cooperation framework

在合作运营模式下,主体与主体之间、主体与市场之间的交易品种和交易量会更加灵活。电量的交易方式如下:根据《关于开展分布式发电市场化交易试点的通知》[19]的意见,PV 与电制氢签订协议,根据参考价格(上网电价和工业电价)与能量需求确定主体间的直接交易电量和价格,电网对主体间的直接交易电量收取过网费用。绿证的交易方式如下:根据《关于建立健全可再生能源电力消纳保障机制的通知》[20],PV 产生的绿证可与电制氢进行直接交易,同时还可在绿证市场进行挂牌销售。而电制氢可选择向绿证市场和PV 寻求绿证交易以满足其可再生能源消纳任务。

因此,在合作运营模式下,图1 所示的PV-电制氢能源合作框架可分解为电量交易和绿证交易2 种子交易过程。

首先进行电量交易。本文主要研究日前交易下的电量交易,PV 期望以不低于上网电价的价格向电制氢出售电量,同时电制氢期望以不高于工业电价的价格从PV购买电量。当PV的售电价和电制氢的购电价达成一致时,PV 和电制氢达成电量交易协议。然后,PV 向电网出售剩余电量,电制氢从电网购入电量以满足剩余负荷需求。

电量交易结束后进行绿证交易。绿证交易属于日后交易,PV的绿证数量等于其电能总交易量。PV期望以不低于市场绿证收购价的价格向电制氢出售绿证,同时电制氢期望以不高于市场绿证出售价的价格向PV 购买绿证。当电制氢的绿证购买价和PV的绿证出售价相等时,PV 和电制氢达成绿证的交易协议。然后,PV 将剩余绿证出售给绿证市场,电制氢从绿证市场购入绿证以满足剩余可再生能源消纳任务。

2 主体模型

下面介绍PV 和电制氢的能源优化模型。由于PV 电能和电制氢负荷的随机波动性,采用蒙特卡罗方法模拟其不确定性,基本思路是首先通过蒙特卡罗随机抽样技术大量模拟PV 出力和电制氢负荷的场景,然后基于k-means场景聚类方法缩减为典型出力场景,以此模拟风光出力和氢负荷的不确定性,最后采用带有CVaR 的随机规划方法对模型进行风险管控。

2.1 PV模型

如果PV 不与电制氢合作运行,则PV 的优化目标为最小化自身运行成本C,包括出售给电网的电能收益、出售给绿证市场的绿证收益和运行维护 成 本。设为场景w下第n个PV模型的决策向量,包括向电网出售的电能P=(T为调度周期)和向绿证市场出售的绿证数量G,则PV 模型如式(1)—(6)所示。

式中:N为PV 主体数量;W为PV 出力场景集合;N+为正整数集;μ为第n个PV 在场景w下的概率;C为 场 景w下t时 刻 第n个PV 运 行 维 护 成 本;U为场景w下t时刻第n个PV 出售给电网的电能收益;U为场景w下第n个PV 出售给绿证市场的绿证收益;a为第n个PV 的单位发电维护系数;P为场景w下t时刻第n个PV 向电网出售的电量;e为t时刻第n个PV 的上网电价;g为在交易周期内,第n个PV 向绿证市场出售绿证的价格;G为场景w下第n个PV向电网出售的绿证数量;P为场景w下t时刻第n个PV 的发电量。式(5)为PV发电量约束;式(6)为PV的绿证产生约束。

PV 出力的不确定性会影响其运行成本,引入CVaR方法对PV出力不确定性对成本的影响程度进行风险控制,则包含CVaR 指标的PV 风险管控模型为:

式中:C为第n个PV的CVaR风险管控成本指标;ε为置信水平;ξn为1-ε分位点对应的第n个PV 成本的风险价值(value-at-risk,VaR);χ为非负辅助变量,具体表征场景w下第n个PV 的运行成本超过ξn的量。通过式(7)和式(8),运行成本超过VaR 值的PV 场景将得到优化,进而降低这些PV 场景的运行成本。

在计及风险的条件下,包含CVaR 指标的PV 优化模型为:

上述模型可利用优化工具直接求得。因此,当PV 不与电制氢合作运行时,上述优化问题的最优解记为m∗,最优成本记为C。

2.2 电制氢模型

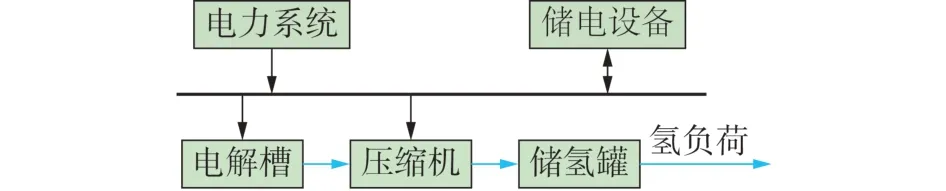

电制氢模型以最小化自身运行成本为目标,优化其与电网、PV 的电能和绿证交互量,以满足电制氢需求。电制氢系统如图2 所示,具体设备模型见附录A。

图2 电制氢系统Fig.2 Electricity-to-hydrogen system

如果电制氢不与任何PV 合作运行,则电制氢的决策变量可以表示为。其中:分别为场景w下t时刻储能的充电和放电功率;P为场景w下t时刻电解槽(electrolyzer,EL)的耗电功率;P为场景w下t时刻压缩机耗电功率;P为场景w下t时刻电制氢从电网购买的电量;G为场景w下调度周期内电制氢从绿证市场购买的绿证数量;P为场景w下t时刻电制氢从电网购买的绿电。电制氢的运行成本包括从电网购电的成本C、绿证成本C、绿电成本C、运行维护成本包括储能和EL 的运行维护成本,模型如式(10)—(17)所示。

式中:Ch为非合作模式下计及风险管控的电制氢成本;为电制氢在场景w下的概率;e为t时刻电制氢从电网购电的价格;e为t时刻从电网购买绿电的价格;ggcm2h为调度周期内绿证的价格;ael、abat分别为EL 和储能的运行维护系数;ϕ为电制氢的非水可再生能源消纳比例。式(15)为电制氢的可再生能源消纳任务约束;式(16)为电制氢电功率平衡约束。

同样,氢负荷的不确定性会导致电制氢的运行风险,用Ch,var表示EL 的运行风险指标,计算公式如式(18)所示。

式中:ξh为1-ε分位点对应的电制氢成本VaR 值;为场景w下电制氢的运行成本超过ξh的量。

在计及风险的条件下,电制氢的优化模型为:

式中:δh为电制氢的风险规避系数。

式(20)也是凸优化问题,存在最优解,用Ch,0表示,能量最优调度可用n0表示。

3 能源合作

PV 与电制氢进行能源合作以最大限度地降低社会能源成本。PV 与电制氢之间将存在2 种能源形式的合作。

类似地,令τ=[τ1,τ2,…,τn,…](τn≥0)表示PV向电制氢收取的收益,其中τn为第n个PV 向电制氢收取的收益。令π=[π1,π2,…,πn,…](πn≥0)表示电制氢向PV支付的成本,其中πn为电制氢向第n个PV支付的成本。

PV 和电制氢之间交易品种、交易能量和交易价格需相同,即:

式(23)的存在使τ和π不会影响合作成本。这表明在所提出的合作模型中,个人利益和社会利益并不矛盾。τ和π将在3.2节中作为合作模型中的利益分配问题进行研究。

3.1 P1:合作效益问题

PV 和电制氢能源合作问题要求最大化合作收益,即最小化合作成本,其中包括PV 和电制氢的所有能源成本。设为第n个PV 的决策向量,则x=[x1,x2,…,xN]为所有PV 的 决 策 向 量。设为 电制氢的决策 向量,则P1模型如式(24)—(32)所示。

式中:C为合作模式下计及风险管控的第n个PV成本;C为场景w下t时刻第n个PV 的过网费;agwf为工商业用电的基础过网费价格;CH为合作模式下计及风险管控的电制氢成本。式(29)、(30)分别为合作模式下PV 的电能约束和绿证数量约束;式(31)、(32)分别为合作模式下电制氢的绿证约束和电能平衡约束。

式(23)使式(24)中的πn和τn被约掉,并且将式(24)转化为增广拉格朗日函数,以便通过ADMM 求解,如式(33)所示。

式中:L为P1增广拉格朗日函数,αe、αgc为给定的惩罚参数为式(21)的对偶乘子向量,其中为式(22)的对偶乘子向量。

迭代过程如下:

式中:k为迭代次数;为P1问题的残差。式(34)为PV优化模型的迭代式,共计n个子问题由PV并行解决,其中每个PV需要来自电制氢的当前信息y(k)、。式(35)为电制氢优化模型的迭代式,其中电制氢需要来自PV的当前信息xn(k+1)。

3.2 P2:利益分配问题

在3.1 节中,通过求解P1问题得到PV 和电制氢合作下的直接交易量,即x(∀n,y**),但无法直接得到PV 和电制氢合作下的直接交易价格。利用纳什议价理论来求解直接交易价格的最优解和,模型如式(40)—(42)所示。

PV 与电制氢之间存在2 种能源形式的合作,因此也具有2种议价过程。

则P2问题可以表示为:

为防止议价失败,本文假设主体间的交易价格大于市场收购价格,且小于市场出售价格,即:

通过取目标函数式(40)的对数的最大值,P2问题可以等效转化为以下具有可分离目标函数的问题:

增广拉格朗日公式如下:

式中:L为P2增广拉格朗日函数,β为给定的惩罚参数;σn=[σ1,σ2,…,σT,σgc]为耦合约束式(23)的对偶乘数向量。

4 算例分析

以图1 所示PV-电制氢多主体合作框架为例验证所提合作模型与分布式求解的有效性。系统参数如附录B 表B1 所示,PV 电能的上网电价[21]、电网工业电价[22]如附录B 图B1 所示,PV 电能的预测数据如附录B图B2所示。

4.1 收敛分析

本文使用ADMM 来分布式求解P1问题和P2问题。需要说明的是,根据ADMM 原理,可以保证在目标函数是凸函数、约束条件是仿射函数、步长符合一定条件的情况下,求解问题能够收敛到全局最优解。本文的PV模型和电制氢模型均为凸优化模型,因此其合作运行产生的P1问题和P2问题均为凸优化问题,则利用ADMM 进行分布式计算,其结果是必然收敛的。

P1问题和P2问题的原始残差收敛结果见附录C图C1,其中惩罚因子为0.1,收敛阈值为0.000 01。结果显示P1问题和P2问题分别经过5次和10次迭代后实现收敛。这表明本文所提出的基于ADMM 的分布式求解方法在保护各主体隐私信息的前提下,能够高效地解决PV-电制氢合作效益子问题和利益分配子问题,并且具有良好的收敛特性。

分别设计5个和10个PV主体参与合作的案例,并在不同的惩罚因子下对比其收敛速度,结果如表1 所示。可以看出,模型的收敛速度对αe具有更高的敏感度,如当αe增大到0.1 时,所有案例都不同程度地减少了迭代次数,而αgc的增大几乎对迭代次数无影响。这是由收敛的向量长度不同造成的,绿证的向量长度为1,使其更容易收敛。随着参与主体的增多,模型复杂度的提升会降低模型收敛速度,因此有必要选取合适的惩罚因子来提高模型的收敛速度。

表1 收敛对比Table 1 Convergence comparison

4.2 交易分析

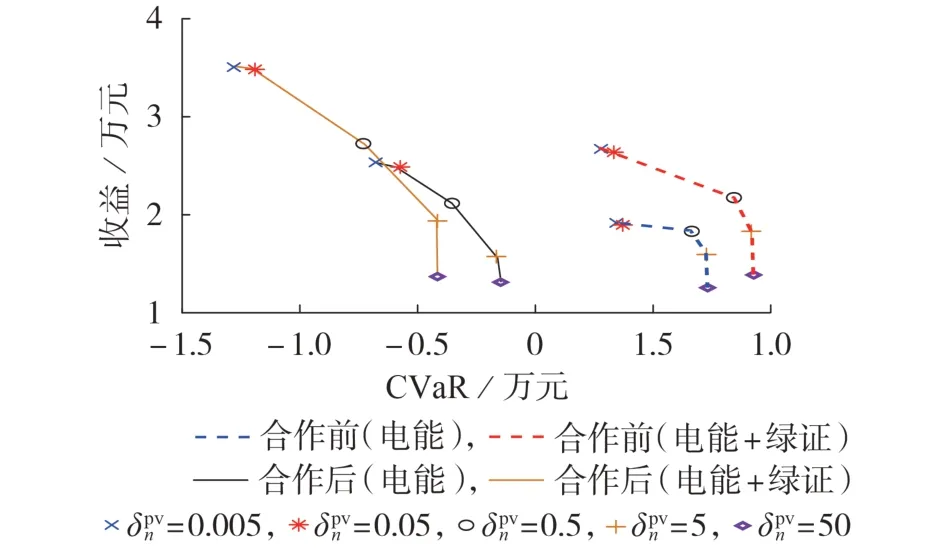

图3 为CVaR-收益关联曲线,展示了在不同的风险规避系数下,PV 如何在收益和CVaR 之间取得平衡。图中:CVaR 取值为负表示风险会导致损失,取值为正表示风险会带来收益。可以看出,随着风险规避系数的减小,CVaR损失越来越大,CVaR收益越来越小。PV 要想获得更高的收益,就必须承担更高的风险。当=0.005时,PV 追求最大化收益而忽视风险;当=50 时,PV 选择最小化风险而牺牲收益。

图3 CVaR-收益关联曲线Fig.3 Correlation curve of CVaR-revenue

对CVaR-收益关联曲线的斜率进行统计,其绝对值大于1 的区间称之为超额利润区间,如表2 所示,表中加粗的数值表示超额利润区间的斜率。超额利润的定义是随着风险规避系数的降低,利益增长额超过CVaR 损失额的收益。可以发现,PV 需要在收益和CVaR 之间做出合理的抉择,以便获取超额利润。过大和过小的风险规避系数都会影响追求超额利润,δpvn过小会导致CVaR 损失增加而收益无明显增加,无超额利润可追求;δpvn过大虽然能降低CVaR 损失,但会引发收益的大打折扣,此时虽然存在超额利润,但风险管控限制了主体追求超额利润。

表2 CVaR-收益关联曲线的斜率Table 2 Slope of CVaR-revenue correlation curve

PV 是否参与合作也会影响其决策和收益。对比图3中的虚线和实线可以看出,在合作模式下,PV的收益和CVaR 都会有更大的波动,同时获取超额利润的范围更大。这是因为在合作模式下,PV 和电制氢之间能够进行更多的能量交换。即在合作模式下,可以接受更大范围的风险。这一结果也支撑了收益与风险呈正相关的观点。

进一步对比是否涉及绿证交易的合作模式。对比图3 中的橙线和黑线可以看出,涉及绿证交易的合作会使PV可接受的风险范围更大,同时表现出更大的波动性。因此可知绿证带来的额外收益会驱使利益主体忽视任何运营风险。

图4 为合作前的各主体运行情况对比。可见随着风险规避系数的减小,各主体的运行愈发活跃。PV 作为电源类主体,PV 的活跃运行表现为收益的提升,在上网电价和绿证的市场收购价相对恒定的情况下,PV 的总发电量和绿证会提升。电制氢作为负荷类主体,电制氢的活跃运行体现为电制氢成本的上升,在市场售价不变的情况下,其电能需求、绿电需求和绿证需求总体呈上升趋势。因此可以得出如下结论:在未合作时,各主体的风险控制实则为控制其运行状态,风险控制越低,运行状态越活跃。

图4 合作前的各主体运行情况Fig.4 Operation situation of each agent before cooperation

在合作模式下,能量的分配更加灵活,风险控制不仅会影响主体的运行状态,还会影响主体间的直接交易价格和交易量,使各主体获得超额利润。

图5 为合作模式下,不同风险规避系数影响下的主体间交易价格,交易量见附录C 图C2。可以看出,随着风险规避系数的降低,主体间的直接交易价格和直接交易量都呈上升趋势,原因有如下2 点。①PV 为了在风险控制下追求最大收益,会以大于上网电价的价格寻求直接交易,而电制氢为了控制成本,会寻求小于市场售价的交易方式。PV 与电制氢以大于上网电价、小于市场售价的价格进行直接交易,可实现PV 的增收和电制氢的控本,增收和控本带来的超额收益会刺激主体间的直接交易需求,进而进一步激发各主体的运行状态,随着风险规避系数的降低,直接交易量会越来越大。②根据市场经济学中的供需曲线可知需求越高,价格越贵。在超额利润的驱动下,随着风险规避系数的降低,直接交易需求的增加会导致直接交易价格越来越高。

在合作模式下,各主体会选择忽视风险而追求超额利润。结合图3 可知,合作后的CVaR-收益关联曲线更陡。随着风险规避系数的减小,CVaR损失虽然会越来越大,但收益会更大,这是价格和交易量共同刺激下的结果。而绿证交易的加入会进一步扩大收益。因此可以得出同时采用合作模式和绿证交易会激发主体活力。

4.3 收益分析

下面对运行收益进行分析。表3 为各主体在不同场景下的收益对比,取值为负表示成本。相较于合作前,合作后PV1(=0.005,含绿证)的运行收益从27 964.86 元提升到35 170.26 元,提升了25.77 %。随着值从0.005增加到50,PV1越来越重视风险控制,其收益不断降低,而合作后的收益提升比例降低至4.3%。进一步说明合作后PV 主体提高了抗风险能力,这种抗风险能力使PV主体在合作模式下更倾向于忽视风险而追求超额利润。需要注意的是,当对比电制氢(=0.005)时可以发现,涉及绿证交易场景下的电制氢成本反而上升了,原因在于在可再生能源消纳任务下,绿证只充当了可再生能源的消纳凭证,而未能切实为责任主体降低用能成本。

表3 合作前、后的收益对比Table 3 Comparison of revenue between before and after cooperation

5 结论

本文研究了风险管控下计及绿证交易的PV-氢多主体合作运行方法,从绿证、风险管控和合作运行3个角度分析了各主体的收益,得出以下主要结论。

1)绿证可以为各主体带来额外收益,刺激各主体获取超额利润。但在可再生能源消纳任务下,绿证只充当了可再生能源的消纳凭证,而未能切实为责任主体降低用能成本。

2)各主体要想获得更高的超额利润,就必须承担更高的风险,绿证带来的额外收益驱使利益主体忽视运营风险而追求超额利润。

3)在未合作运行下,各主体的风险控制实则为控制其运行状态,风险控制越低,运行状态越高;在合作运行下,风险控制会同时影响主体间的直接交易价格和交易量,使主体获得超额利润,激发各主体活力。

附录见本刊网络版(http://www.epae.cn)。