不确定性评估模型及其在IT行业的应用

2023-12-29陶原,徐辉,秦雯

陶 原,徐 辉,秦 雯

(西南大学 经济管理学院,重庆 400715)

0 引 言

对事件、项目或工程进行评估、评判其不确定性或风险具有重大意义。这在自然科学中也是相关学者关注的热点。在现实中常用评判方式分为定性和定量两大类,分别涉及不同的模型。定量模型的研究相对而言难度大,但一个有效的不确定性定量评估模型对于事件、工程、项目的评价能够发挥重大作用。本文以相对复杂的风险投资问题为背景,对不确定性定量模型进行分析研究,提出相应评估模型之后再利用IT行业应用的客观数据对模型进行分析和验证,并给出结论。

在经济发达国家,风险投资作为一种重要融资方式,被称为企业发展的“推进器”[1-2],涉及众多的不确定因素及集成效应中获取确定性这一学术问题。美国研究开发公司(ARD)是风险投资行业的鼻祖,ARD公司的创始人Doriot将军被誉为“风险投资之父”[3]。Doriot将军在1947年创立了第一家风险投资公司,并且为风险投资的运作制定了一系列的原则,也可以说是建立了风险投资的可投性模型,为后来的风险投资奠定了分线不确定性评判基础。国际上,特别是以美国为代表的发达国家,风投理念和技术领先于全球,它们起步早,经验积累较为丰富,风险投资的有效率高。早在20世纪40年代,美国基于先进的风投技术和理念,将风险投资与高新技术产业有机结合创造了“硅谷神话”的佳绩[4]。包括美国苹果公司在内的众多高新技术企业,在初创阶段都得益于风险资本的支持[2]。因此,从风险投资具有的多参数不确定性特点出发,对其不确定评估技术进行研究,这具有多个产业或行业的发展促进作用,对于技术决策有效性也有较大的现实价值。

对于投资项目或企业的不确定性评估而言,发达国家和地区采用的指标体系参数多而细化,并且其中量化参数占比较高,有完整分析计算模型[5]。由于国内外企业文化的巨大差异,国内不确定评估方式和模型乃至参数数量和取值方式都不能照搬国外。同时,国内外考核指标参数具有相当大的差异性,如何针对国内需求建立指标体系也是亟待解决的关键问题之一。

1 风险投资与评估方法分析

风险投资主要特点之一就是高风险,对投资对象的不确定判定或定量判定,在降低风险、提高投资有效性方面具有重大意义。尽管对于投资人来说,投资成功将获得几倍、几十倍甚至上百倍的回报,然而,这必须建立在投资不确定可控的基础上。对于不确定评估模型的需求是客观存在的,模型的有效性更是备受关注。从涉及的不确定性因素上讲,风险投资主体在投入资金之前,会非常关注技术、人力、资本等多个因素及其产生的集成效应,尽力控制和平衡风险与收益[5]。

面对的投资对象不同时,采用的评估方式也截然不同,传统的评估方式[6]主要有以下4种。

1)比较法。寻找与待投资项目(公司)相似或者相近并且接受了风险投资的项目(公司),通过比较两个项目(公司)进而对风险投资进行评估。

2)比率法[7]。通常针对创建期及成长期的企业。比率法先选择一个公司(如竞争对手或者同一产业链的公司)作为比较的基准,根据公开获得的财务数据作为基准公司的财务比率,然后根据这些比率评估风险投资的价值。

3)净现值法。适合各个阶段的企业,最常用的是以净现值(NPV)度量的折现现金流 (DCF)方法。

4)决策树法。适合各个阶段的企业,当风险投资项目涉及到的不确定性可以用几种情景代表的选择时,决策树(DAT)是一种非常有用的计算投资项目价值的方法。

比较法和比率法适用于种子期或者启动期,是低成本、节约时间的方法,相对来说,也是效率比较低的方法。比较法的缺陷也是导致种子期风险投资失败率最高的一个原因。比率法要求可获得的信息更多,评估的困难在于必须要找到风险特性、收益增长前景等条件与被评估公司相同的基准公司。在现行的方法中,基于折现现金流(DCF)的净现值(NPV)是最重要的方法之一。决策树方法为不确定情况下的投资问题提供了一个简单的解决方案。该方法适用性大大增强,但不能作为一个单独的方法运用。

上述的各种方法,在降低投资不确定性方面具有一定的实用性和现实价值,但在评估参数的系统性方面存在一定的不足,更没有系统建立相应的参数分层线性体系,存在较大的评估偏差或全面性欠缺问题。

2 不确定性定量化模型建立及分析

在分析传统的评估方式的基础上,本文运用更为数据化的建模方法来消除人为判断所造成的误差,建立可投性定量分析法来解决风险投资评估问题。

2.1 不确定性定量评估参数分析及模型建立

对企业进行资本投入可能存在巨大风险,投前的不确定评估作用重大。企业发展所处的行业、地理位置、发展阶段、核心实力、团队结构等风险因素的组成结构不同,每一种因素对于风险的影响也不同。有时,一个不起眼因素[8],会放大为致命风险。比如,一个企业创始者的婚姻破裂,也会导致投资的失败。影响不确定评估结果的参数众多且难以全部量化,全面而无遗漏地给出不确定评估参数集是不可能的,但是可以获取主流参数集,并进一步进行调整,比如深入调研、人工智能机器学习等。在这个过程中,建立参数集及模型至关重要。传统的回归方法将所有因素放在同一层级进行考虑,忽略了不同层级变量的不同影响效果。本文将研究中的诸多变量划分成两个层次,构建一级参数和二级参数来刻画各风险因素对企业投资评估值的影响。

企业发展风险大小是决定资本是否投入的关键核心。为了有效分析相应的不确定性,并进一步得到可投性的依据,定义如下。

定义1可投度是评价企业风险的量化值。它是多个风险参数及相应影响因子的加权之和,表示为

(1)

(1)式中:βi为参与评估的参数,可以通过主客观结合方式获取,取值范围为[0,100];αi为参数的加权因子,取值范围为[0,1];n为参与评估的参数个数,n的取值因行业甚至企业的不同而不同;x是最终计算结果宏观修正因子,取值为[0,1]。

x作为调节因子可以根据行业、企业的参照对象进行决定,可以是客观确定,也可以根据已存的样本,经过前几期计算而确定。

根据现有的数据计算及证明方式[9],(1)式的计算结果具有良好的收敛性,它收敛于[0,100]。

为了更准确地获取可投度f(x)值,需要通过相应流程匹配βi,为参与评估的参数进行对应的第二级加权平均计算,计算式为

(2)

(2)式中,γi为二级参数;δi为加权值,是f(x)的二级参数个数;N为参与评估项的参数个数。可投度计算式衍化为

(3)

2.2 算法流程及参数结构

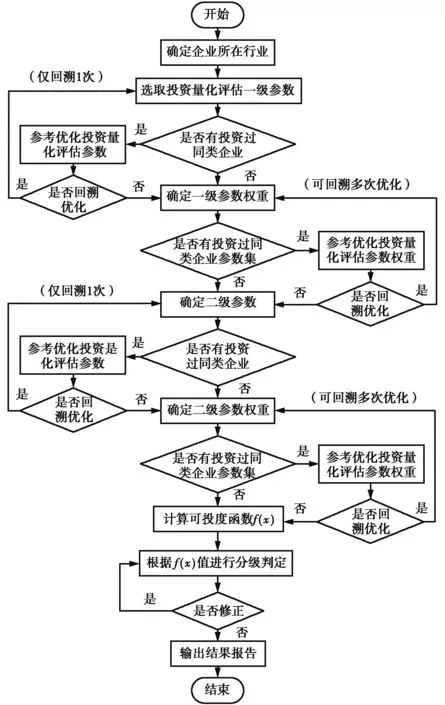

可投性评估模型的具体实施流程如图1所示。首先,确定企业所在行业;其次,确定评估量化的一级参数和相应权重,例如根据大量被投企业的分析调查报告及行业研究报告等公开数据统计得出行业投资的侧重点,从而确定参数及权重;然后,确定二级参数和权重;最后,得到可投度f(x)值。在确定一级/二级参数权重时,若存在投资同类企业参数集,可参考优化投资量化评估参数进行多次回溯优化,直到相邻两次优化结果差值足够小,则参数权重优化收敛。

图1 评估算法流程Fig.1 Flow chart of evaluation algorithm

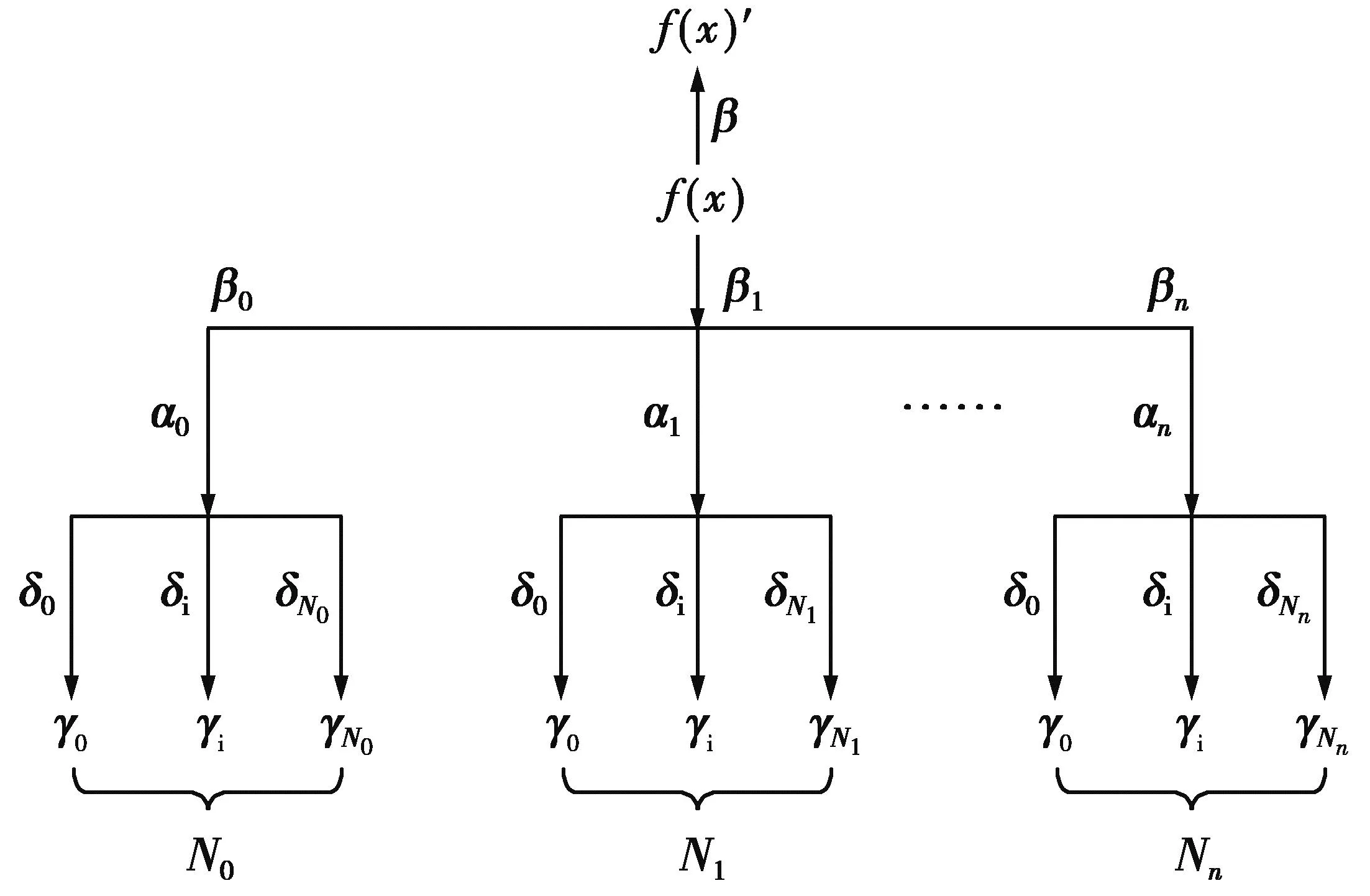

评估指标参数关系如图2所示。图2中,βi为一级指标;αi为一级指标加权因子;γi为二级指标;δi为二级指标加权因子;Nn表示第n次修正。可投度f(x)是经过宏观调节因子x调节之后的结果,由所有指标与加权因子共同决定,前述模型只是一个理论模型,还需要结合具体行业甚至企业实际情况确定相关参数,才能得出相关企业可投性指标计算值,并进行准确化修正。

图2 评估指标参数关系Fig.2 Relationship of evaluation index parameters

3 IT行业应用及分析

2021年,信息技术、媒体及电信业以募资总计位居榜首,以上市宗数计则排名第二。2020年及2021年最大的IPO均来自信息技术行业。IT行业是新兴产业和高科技聚集的领域,对相关企业的投资评估一直是一项具有挑战性的任务[10]。现有文献主要是主观经验分析,很少进行定量分析[11-12]。本节将以IT行业应用为例,利用所提出的模型进行可投性量化分析。

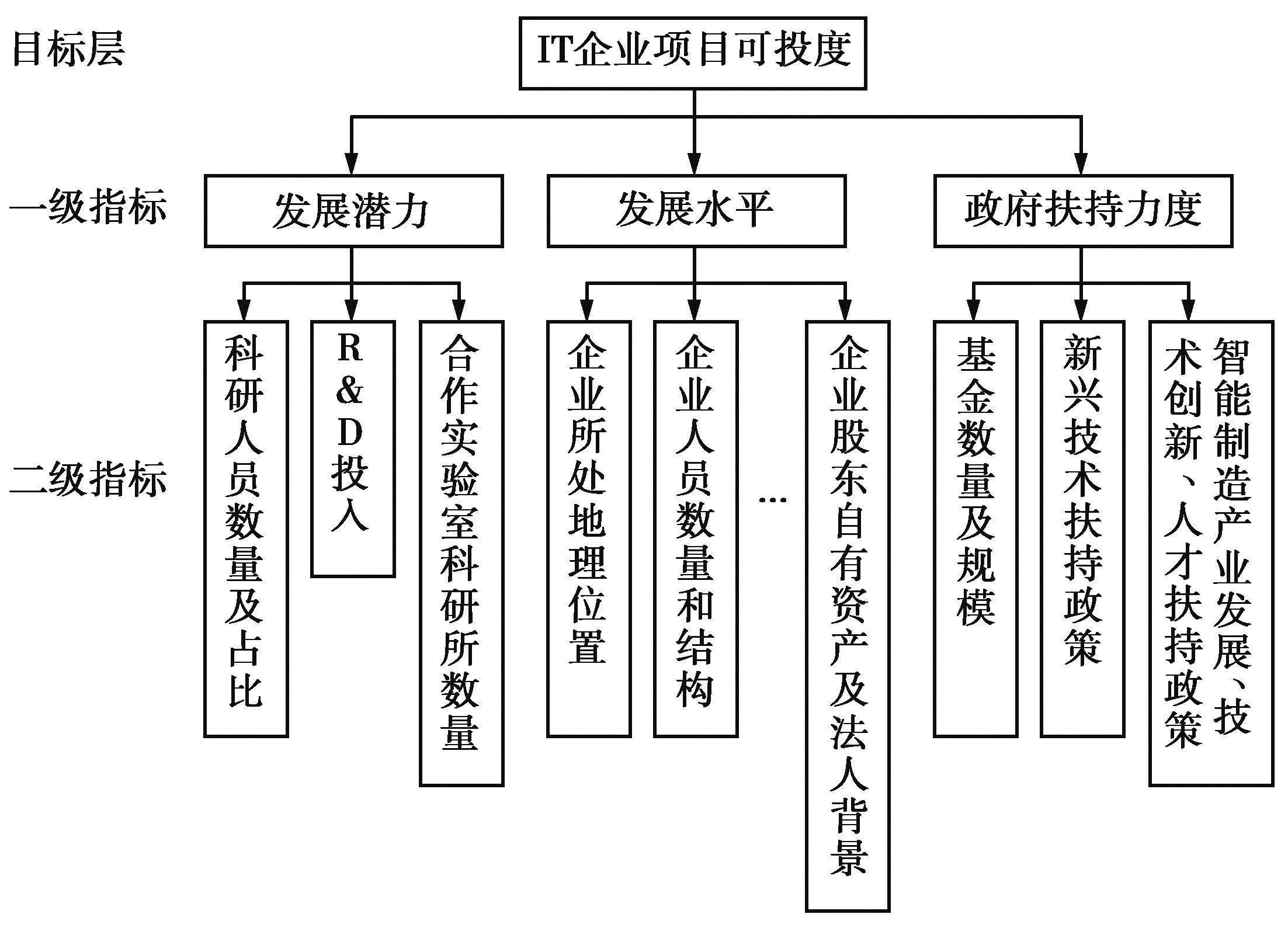

用数据分析的方法去把控投资的风险,可以得到发展潜力α1(60%)、发展水平α2(30%)和政府扶持力度α3(10%)等3个一级指标加权因子,如图3所示。由一级加权因子αi,可对评估参数βi进行更为详细的解读。

3.1 IT行业分析

由数据分析以及行业侧重度,可得到二级加权参数的权重比;对一级指标进一步细分,可得到更为精准的二级指标。以核心环节分类,IT产业链大致分为IT设备企业和IT 服务企业,若面对的是IT设备企业,可将发展能力细分为3个二级指标来进行判断:①科研人员数量及占比γ1(二级权重比为30%);②R&D的投入γ2(二级权重比为40%);③与高校合作实验室、科研所数量γ3(二级权重比为30%)。二级指标如表1所示。

图3 IT企业评估指标案例Fig.3 Case of IT enterprise evaluation indicators

表1 发展潜力评估表

对于以上参数评估估值标准区间的确定,以科研人员数量及占比这一二级指标为例进行分析。以IT设备前50的企业为技术模板,结合google scholar的数据,计算出发展快速的技术公司科研人员占公司总人员的比重,同时剔除离散值。例如腾讯科研人员的占比在2019年已达到66%,而该行业的高位占比则在40%-45%之间。因此,将γ1的高区间定为[40,100]。

3.2 IT设备企业二级指标

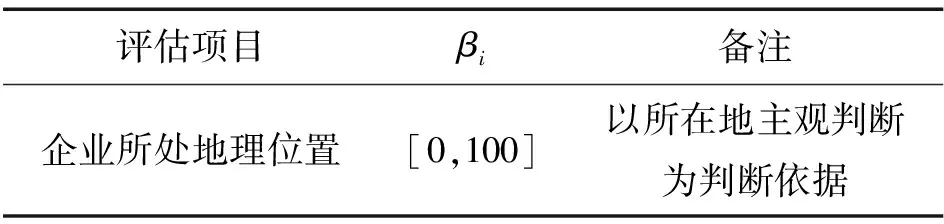

1)企业所处地理位置(二级权重比为10%)。评估IT设备型企业所处区域运输交通情况如表2所示。

表2 地理位置评估表Tab.2 Geographical location assessment

2)企业成立年限(二级权重比为10%)。据科技部数据,截至2022年12月31日,全国的高新技术企业为25万家;最近6年,被投融资市场关注但最后关门的科技型创业公司达到5 867家。企业成立年限评估结果如表3所示。企业成立后3年至7年为退出市场高发期,即企业生存的“瓶颈期”。2000年以来新设立企业退出市场的概率呈倒“U”型分布,即前后低、中间高的态势。近5年退出市场的企业平均寿命为6.09年,寿命在5年以内的接近6成。多数地区科技型企业生存危险期为第3年。

表3 成立年限评估表Tab.3 Assessment of establishment years

3)企业人员数量、组成结构(二级权重比为30%)。投资面临的基本都是初创型的IT企业,需具体分析企业成员专业特长、团队的组建是否合理、相关人员是否满足相关的需求等要素。

4)知识产权类别、数量与时间分布(二级权重比为20%)。和传统行业不同,IT领域的技术更新快,迭代周期短,因此,企业专利申请应该尽早进行。需特别注意的是,软件产品由于其产品无形化,不符合实用新型保护客体要求,因而只能申请发明专利保护,申请的时间最好在企业发展阶段的初期,而不是等出现专利纠纷的时候再去弥补。

5)现金流情况(二级权重比为10%)。通常而言,公司有18个月的现金是安全的,仅有12个月的现金为相对安全,仅有6个月现金则达到危险边缘,若仅有3个月现金,需要立即开展节流行动。

6)合同及行业或委托方分布(二级权重比为10%)。在IT设备行业中(除开IT军工设备类企业),收入来源单一化会影响公司未来的发展,上游公司订单出现问题,会严重影响公司持续发展。我国政府在IT行业的招投标的平均金额是大于其他行业的,并且后续往往伴随着维护、升级等延续性业务,因此,从政府订单与私有订单分布的合理性也可以看出公司的发展规划。

7)创始人、企业股东自有资产,法人背景(二级权重比为10%)。创始人的背景及标签有助于增强客户对企业的记忆,创始人就是最好的口碑营销。对于企业而言,创始人正面的个人标签,某种意义上代表了企业的价值观、用户观,更是代表服务人群的切割。企业股东如果本身的资产情况较好,在很大程度上可以帮助公司维系现金流。

有数据作为支撑时,可以参照表1建表评估;需以主观判断作为依据时,则可以参照表2评估。

3.3 政府扶持力度

本文从以下3个方面去判断扶持力度的强弱。

1)智能制造产业发展、技术创新、人才扶持政策(国家及当地)γ1(二级权重比为30%);

2) 新兴技术扶持政策(人工智能、5G等)γ2(二级权重比为30%);

3)政府相关协会/平台/联盟等数量及规模、相关政府引导基金、专项基金数量及规模(国家及当地)γ3(二级权重比为40%)。

3.4 可投度计算

得到所有的加权因子后,需要用最终计算结果宏观修正因子β来修正可投度,IT企业的宏观修正对应表如表4所示。

表4 宏观修正对应表Tab.4 Macro correction correspondence table

可投度有助于分析被投企业的情况,进而有效降低风险。根据(3)式得到可投度f(x),由此进行判断。表5所示为IT行业可投度表。不同行业的可投度评估表会有所不同。

表5 IT行业可投度评估表Tab.5 IT industry investment evaluation table

4 实际案例分析

江苏省某IT企业的工业互联网平台在2019年12月份获A轮3亿元融资,由G资本领投。本节以此为案例,针对企业实际面临的投资风险,采用本文提出的可投性定量化模型和算法进行可投性分析。根据前文所述方法计算相关数据,结果如表6所示。

由(1)式可得,项目的可投度为87.9。由于跟投机构数量超过5家,故宏观修正因子值取0.92,经过修正以后的可投度值为80.09。由表5可知,评估结论为应进行风控调查,根据实际情况考虑。

从权重排序来看,权值最大的一级指标参数值为89.5,对可投度的影响较大。且该项目政府扶持力度较大,也符合IT技术发展方向。利用本文所提模型量化计算得到的结果和实际过程基本相符,这表明该模型具有一定的实用价值。

表6 某IT企业项目指标与权重数据Tab.6 Project indicators and weight dataof an IT enterprise

5 结束语

量化评估对控制投资风险和保证投资有效性具有非常关键的作用。本文结合国内企业化特色和企业运作管理方式,以IT行业作为背景,以相关的行业参数指标来量化投资风险,提出了一个指标体系及计算模型,同时提出了微观修正和宏观判定修正的方法,提升了可投度的符合性。本文涉及的参数和指标因行业、企业不同而不同,针对不同研究和分析需要建立更多的实用模型。对不同的模型和参数体系,也可以借助目前人工智能的深度学习算法来提高可投度的准确性,这需要更多的样本数据,也是本文未来将进一步研究的课题。