集聚与分化:长三角地区人口结构变动趋势

2023-12-28刘梦伟

蔡 弘,刘梦伟

安徽建筑大学:a.安徽省城市管理研究中心;b.公共管理学院,安徽 合肥 230601

引言

人口问题始终是我国面临的全局性、长期性、战略性问题,人口作为基础性变量深刻影响着我国经济社会运行的方方面面。城镇化既是人口流动的结果,反过来也影响人口的流向。随着城镇化对人口流动的集聚效应不断增强,区域人口发展对全国人口整体结构的影响问题近年来受到学界的关注越来越多。目前,京津冀地区、长三角地区、珠三角地区、东北地区的人口结构变动是学术界研究的重点,其中占国土面积约4%而经济总量约占全国1/4 的长三角受到的关注最多。

当前,这些研究重点围绕长三角人口与经济发展的三大方面展开。一是从区域经济视角出发,探究人口与产业、经济、环境之间的耦合、协调关系[1-2],人口集聚对经济发展的多元影响机制,人口与经济发展的互动模式,区域一体化对经济发展质量的影响等等[3-5];二是从人口学、社会学视角出发,探究长三角人口流动趋势与规律[6],人口集聚与城镇化时空演化特征[7],分析人口区域流动与城市居留意愿、社会融入及其影响因素[8-9],户籍因素、个体特征、职业特征、家庭因素、公共服务成为关键指标;三是从环境科学角度出发,讨论长三角的碳排放、碳中和、空气质量等环境指标的变动特征、影响因素及其对经济社会发展的影响[10-12]。无论是哪一类研究,人口作为基本要素都被纳入了分析范畴,但是对该区域人口的结构特征、变动规律、发展趋势等基础性问题又缺乏有效回应。因此,加强长三角三省一市人口发展问题的比较研究显得尤为重要,这是分析该地区其他经济社会发展问题的基础。有鉴于此,本研究主要利用2010 年第六次人口普查数据和2020 年第七次人口普查数据,辅之以2010—2022 年间各地区统计年鉴及其他经济社会发展数据,探究长三角三省一市的人口结构变动情况、人口发展面临的突出问题及其内在影响因素,以便为优化人口布局、提升长三角人口发展质量提供理论支撑与经验参考。

1 长三角地区人口的增长态势

2010—2022 年期间,全国人口增速不断放缓并进入负增长,人口发展格局发生了历史性变动。但是,长三角以独有的经济优势吸引了大量外流人口,成为我国人口增长速度最快的地区之一。与此同时,人口流动显示出更强的目的性和聚集性,大城市对于人口的吸纳力依然强劲。

1.1 人口增速超过全国

从长三角地区与全国的比较来看,表1 显示,长三角地区常住人口总量从2010 年的21 560.7 万人增加到2020 年的23 521.37 万人,占全国人口的比重从16.09%上升到16.67%,意味着每6 个人中就有1 人生活在长三角地区。2020 年长三角人口较2010 年增长9.09%,高于全国3.71 个百分点,十年间人口增长了1 960.67 万人,人口增量占全国人口增量的27.21%。在2020—2022 年期间,长三角地区人口继续保持增长态势,2022 年常住人口总量为23 694.89 万人,同2020 年相比,增加了173.52万人,是全国人口增长规模最大的经济区。

表1 全国和长三角地区的人口总数变化情况

从长三角地区内部来看,浙江省人口增量最大、增速最快,2020 年较2010 年增加1 014.07 万人,人口增长率高达18.63%,是长三角地区整体增速的两倍;且人口总量超越安徽省,成为长三角地区人口第二大省。浙江省人口的增长主要是因为人口流入,根据第七次全国人口普查数据,浙江省已有外省人口流入1 618.7 万人,和2000 年的386.9万人相比,实现大幅增长。上海市、江苏省的人口增速次之,两省人口分别较2010 年增加了8.04%、7.74%,江苏作为长三角地区人口第一大省的位次依然没有改变。安徽省是长三角地区人口增速唯一低于全国平均水平的省份,也是长三角地区人口增量最少的地区。具体而言,安徽省2020 年较2010年常住人口增长2.56%,增加152.62 万人,人口增量不及浙江的六分之一,约为江苏的四分之一。

1.2 人口向中心城市集聚态势明显

笔者通过比较长三角地区41 座城市常住人口规模变动趋势,发现人口向中心城市集聚的趋势十分明显,人口增长主要是部分中心城市人口的增长[13]。从超大城市人口变动情况来看,表2 显示,2010 年只有上海和苏州两座城市人口超过1 000万,2020 年杭州晋级“千万人口俱乐部”;紧随其后的是温州、宁波、合肥、南京、徐州,这5 座城市人口均超过了900 万人。此外,人口规模排名前10 的城市的人口总量占长三角地区人口总量的39.97%。从特大城市的人口变动情况来看,在2010—2020年期间,长三角地区特大城市从13 座增加到了15座,其中江苏省6 座、浙江省6 座、安徽省3 座。与2010 年相比,浙江省增加2 座城市,分别是嘉兴和绍兴;江苏省增加1 座,即常州市,而安徽省保持不变。根据长三角地区三省一市统计年鉴中的人口数据,2022 年超大、特大型城市的数量和城市都没有发生改变,其中安徽省合肥市排名向前一位,常住人口总量超过960 万人,成为下一个最有希望率先“撞线”千万人口大市的城市之一。

表2 长三角地区主要城市的人口规模

本研究通过进一步比较苏浙皖三省内部500 万人口以上城市人口变动幅度以及各地区主要城市人口占比,发现各省内部也显示出人口逐步向中心城市集聚的发展态势。江苏省人口最多的三座市城市分别是苏州、南京、徐州,其人口规模占常住人口总数的36.75%。浙江省人口主要集中在杭州、温州、宁波,三市占常住人口总数的47.88%,其中仅杭州就占全省人口的18.49%。安徽省人口主要集中在合肥市、阜阳市,两市总人口占全省常住人口的28.79%,其中合肥市占全省人口比重为15.35%。

2 长三角地区人口的年龄结构

近年来,伴随我国生育政策的调整,长三角地区少年儿童的增长速度缓慢上升,其中江苏省增长最快,安徽省少年儿童比重最高,未来劳动力供给潜力大。但是,老龄化趋势对长三角地区人口结构的冲击正在扩大,除浙江省外,另二省一市的老龄化水平均高于全国平均水平,且老龄化速度仍在继续加快,表现出经济越强劲老龄化速度越快的特征[14]。

2.1 少年儿童人口缓慢上升

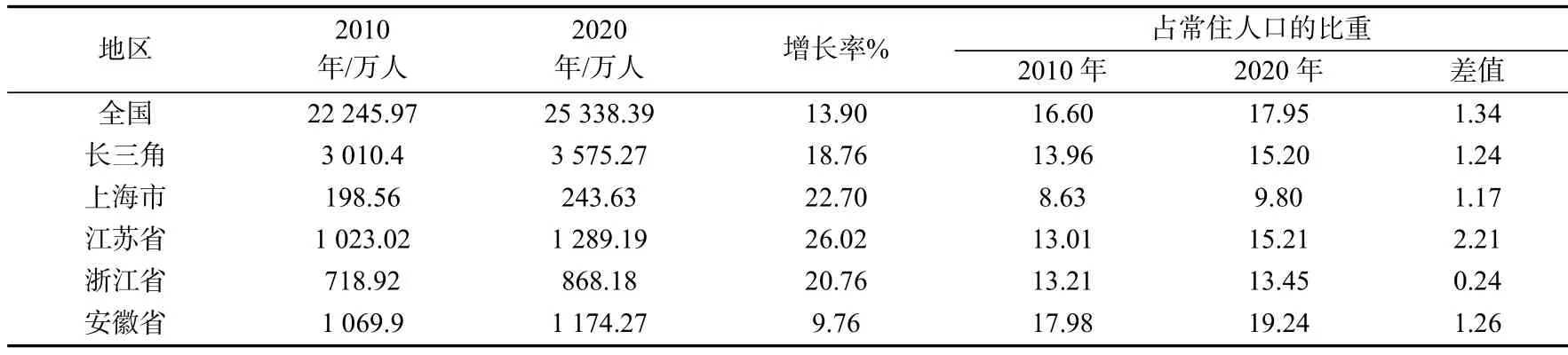

从表3 可见,长三角地区0~14 周岁少年儿童人口从2010 年3 010.4 万人增加到了2020 年的3 575.27 万人,提升了18.76%,增速高于全国4.14个百分点。但是,少年儿童人口占常住人口的比重却低于全国2.75 个百分点。分地区来看,江苏省少年儿童增长率最高,为26.02%;上海市、浙江省次之,分别为22.70%、20.76%;安徽省增长率最低,仅为9.76%,与其他二省一市差距尤为明显。探究安徽少年儿童人口增速放缓的原因主要由于育龄妇女数量大幅减少,2020 年,安徽省15~49 周岁育龄妇女规模为1 340.2 万人,较2010 年减少362.6 万人。在生育观念转变、生育意愿下降、养育教育成本增加等因素叠加影响下,导致安徽省出生人口规模大幅下降,进而影响少年儿童的数量。但是,与其他省市相比,安徽省少年儿童占常住人口的比重最高,不仅高于其他二省一市,还高于全国平均水平,说明未来安徽省劳动力供给具备较大潜力。

表3 全国和长三角地区0~14 周岁少年儿童数量变动情况

2.2 老龄化程度不断加深

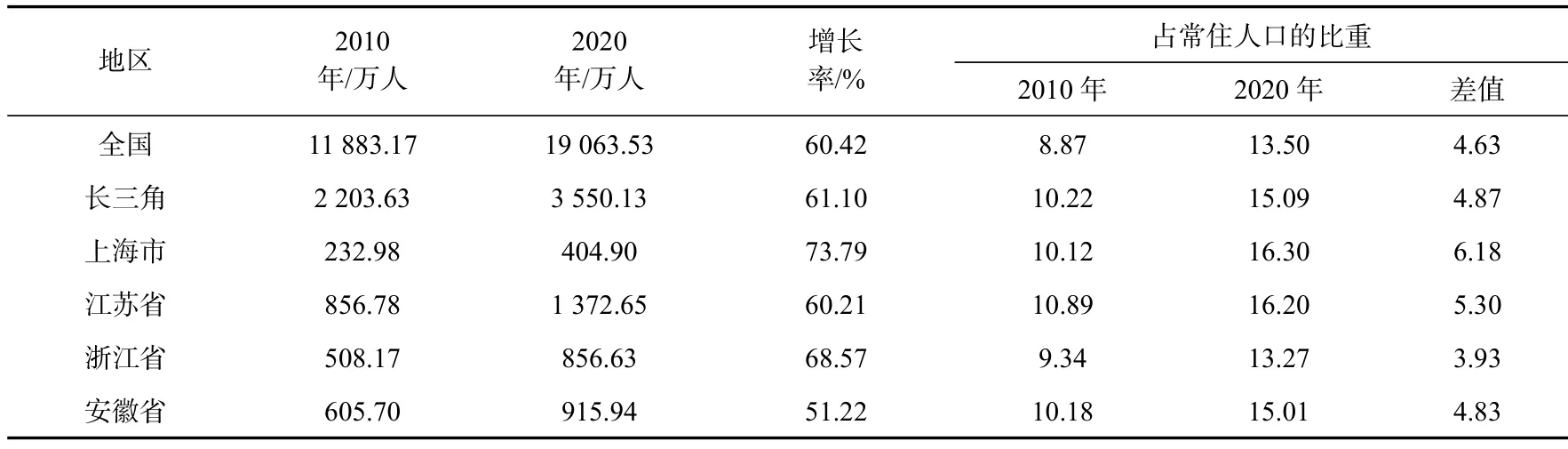

当前,长三角地区已经是全国老龄化程度最深的地区之一,除浙江省外,其他二省一市的老龄化水平均高于全国平均水平。表4 显示,从长三角地区的老龄化水平和老年人口总量变化情况来看,主要呈现出两个特点:一是老龄化趋势明显。该地区人口老龄化率已从2010 年的10.22%增加到2020 年的15.09%,增加了4.87 个百分点,明显高于全国平均水平。二是老年人口规模快速增加。2020 年,长三角地区的老年人口达到了3 550.13 万人,占全国老年人口的18.62%;较2010 年增加了1 346.5 万人,增长61.1%,与全国增速基本保持一致。

表4 全国和长三角地区65 岁以上老年人口情况

就长三角地区三省一市的情况而言,上海市和江苏省是老龄化程度最深、发展最快的两个地区。表4 显示,2020 年上海超过江苏成为人口老龄化率最高的地区,人口老龄化率均达到了16.3%;较2010 年提高了6.18 个百分点,高于全国2.8 个百分点。浙江省是长三角地区人口年龄结构最年轻的省份,也是老龄化发展速度最慢的省份,老龄化程度和速度均低于全国平均水平。2020 年,浙江省老龄化率为13.27%,分别低于上海市、江苏省、安徽省3.03 个百分点、2.93 个百分点、1.74 个百分点。人口老龄化的加速将直接导致老年抚养比上升,2020 年,长三角地区的老年抚养比为21.66%,比2010 年上升了8.32 个百分点。

2.3 未来劳动力资源供给充沛

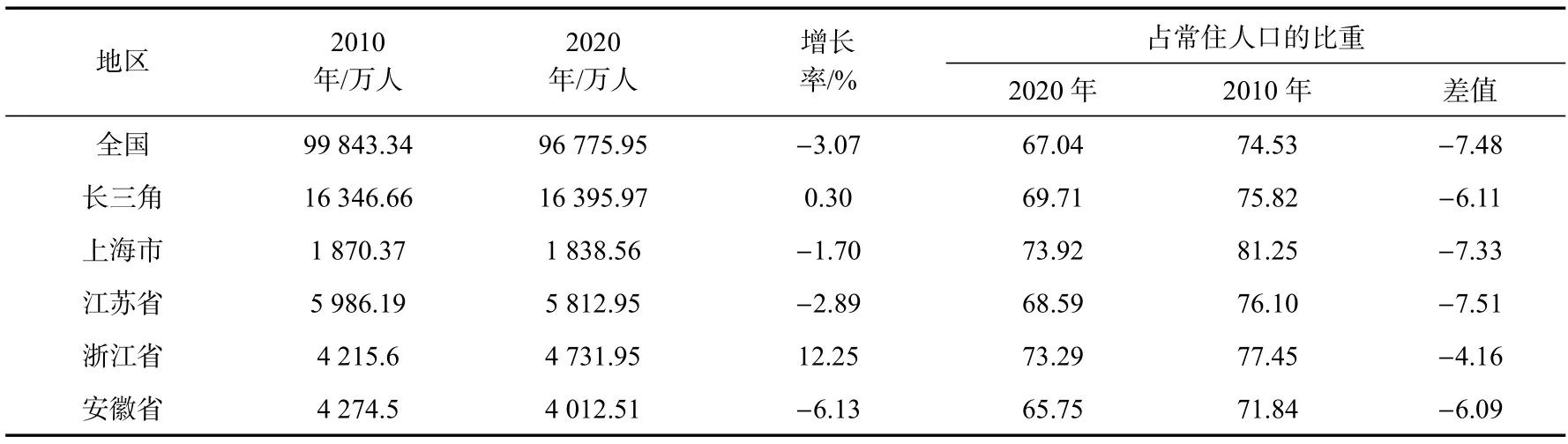

表5 显示,从全国劳动年龄人口数量上来看,在2010—2020 年期间,全国劳动年龄人口减少了3 067.39 万人,率先进入负增长。但是,长三角地区劳动年龄人口反而增加49.51 万人,未进入减少区间。从劳动年龄人口占常住人口的比重来看,长三角区域的劳动年龄人口占总人口比重高于全国平均水平;与2010 年比较,全国劳动年龄人口占总人口比重减少7.48%,长三角地区减少6.11 个百分点,低于全国平均水平。由此可见,长三角地区的劳动力资源总体上是丰富的。

表5 全国和长三角劳动年龄人口总数及比重比较

就各省市而言,在全国劳动年龄人口数量大幅度减少的背景下,浙江省在2010—2020 年期间的劳动年龄人口不减反增,增加了516.35 万劳动年龄人口,增长率为12.25%,成为长三角劳动年龄人口增长的主力军;而江苏省、安徽省、上海市则分别减少173.24 万、261.99 万、31.81 万劳动年龄人口。从劳动年龄人口占比情况来看,上海市、浙江省的劳动年龄人口占比最高,分别为73.92%、73.29%;江苏省的劳动年龄人口占比处于中游水平;安徽省劳动年龄人口占比最低,或与安徽省是人口外流大省密切相关。数据显示,2020 年,安徽省流向省外的人口为1 152.37 万人,占常住人口的18.9%。笔者进一步分析2010—2020 年劳动年龄人口比重变化,发现长三角地区各省市均在降低。尤其是浙江省的劳动年龄人口数量虽在增加,占常住人口的比重却下降了4.16%,究其原因,主要是由于浙江省常住人口增长速度快,劳动年龄人口的增长速度与常住人口增长速度并不匹配。

3 长三角地区人口的流动情况

近年来,长三角地区的城镇化率以及人口长期保持稳定增长,主要是因为人口大量流入。在此过程中,浙江成为最大赢家,人口增幅领跑全国和长三角其他省市。在长三角地区,三省一市的城镇化发展呈现“三个层次、两级分化”的特征。其中,安徽省常住人口的城镇化率最低,但是提升速度最快,未来增速将领跑长三角地区其他省市。

3.1 常住人口城镇化率领先全国

表6 显示,2020 年,超过1.67 亿人口生活在长三角城镇地区,占全国城镇人口总量的18.48%;常住人口城市化率为70.85%,高于全国6.96 个百分点。与2010 年相比,长三角地区城镇人口增加了3 958.71 万人,常住人口城市化率虽增加11.92 个百分点,但增速不及全国平均水平。

表6 长三角地区城乡人口分布情况

在长三角地区的三省一市中,上海市已经进入城镇化发展成熟期,过去10 年一直稳定在89%左右的高水平,是长三角地区乃至全国常住人口城市化率最高的地区。长三角地区其他三省在2010—2020 年期间的城镇人口增长规模均超过千万。其中,江苏省增长最多,2020 年末城镇人口达到6 224.24 万人,较2010 年增加了1 487.09 万人;常住人口城市化率超过浙江省,达到73.44%,较2010 年增加13.22 个百分点。安徽省的城镇化水平则落后于全国平均水平,2010 年低于全国7.26 个百分点,2020 年低于全国5.56 个百分点,与长三角地区的整体水平差距更大。但是,安徽省目前的城镇化发展速度最快,2020 年较2010 年增加了15.32 个百分点,领先全国和长三角地区。2022 年,安徽省常住人口的城市化率增速依然在长三角地区三省一市中位居第一,达到了60.15%,与全国平均水平的差距进一步缩小。

3.2 浙江成为外来人口数量最多的地区

表7 显示,在长三角地区各省市的常住人口中,浙江省的流动人口最多,为2 555.75 万人,占常住人口的比重为39.58%;而且跨省流入人口达1 618.65 万人,占流动人口比重的63.33%,比重较大。究其原因,浙江经济发达且充满活力,对劳动力人口需求大,有良好的就业创业环境和营商环境,吸引了大量省外人员来浙江就业创业。江苏省流动人口总量次之,为2 366.38 万人,占常住人口的比重为27.92%,其中跨省流入人口比省内流动人口多304.65 万人。安徽省在长三角地区三省一市中流动人口总量最少,仅有1 387.23 万流动人口,占常住人口的比重为22.73%,其中:绝大部分流动人口是省内流动人口,为1 232.18 万人,占比88.82%;只有11.18%的流动人口来自外省。总体上看,安徽省对于流动人口的吸引力明显较弱。2020 年,安徽省流向省外的人口为1 152 万人,占常住人口18.9%。这些人主要流向苏浙沪,与2010 年相比,流出人口增加114 万人,增长了11.0%,安徽省作为人口流出大省的地位目前仍没有改变。

表7 长三角地区的人口流动情况

4 长三角地区人口的发展特征

人口结构变动既是人口问题,也是经济问题。面对当前全国人口负增长的大趋势,长三角地区的人口结构变动中的一些现象需要引起重视。长三角地区三省一市经济社会发展的层次差异反应到人口层面,就是区域人口发展的不平衡、不均衡问题。今天,长三角地区虽然在人口负增长的背景下依然享受着人口流入的红利,但也面临人口加速老化的问题。尤其是安徽省,其人口发展格局对长三角地区整体发展的影响不容忽视[15]。

4.1 中心城市人口集聚现象突出

目前,虽然长三角地区人口逆袭增长,但其实只有部分城市的人口出现了较大幅度的增长。以省会为代表的区域中心城市的人口虹吸效应依然强劲,城市规模仍在较大幅度地扩张,而一些经济相对落后的城市则处于人口流失状态。最新的人口普查数据显示,除上海市外,人口增量超过100万的只有杭州、苏州、合肥、南京、无锡、宁波、金华7 个城市。2020 年,这些城市的常住人口合计达到9 215.68 万人,占长三角地区总人口近40%;十年间人口共计增长1 516.97 万人,占长三角地区人口增量的77.37%,增长率达到18.2%,远高于长三角地区常住人口平均增长率。到2022 年,长三角地区人口总量前10 位城市人口合计为11 337.1 万人,占长三角地区总人口的47.85%。由此可见,长三角地区的人口增长是关键少数城市的人口增长,而城市之间人口规模的差距在逐渐扩大。人口与经济相辅相成,经济增长往往会吸引更多人口的流入,人口流入又刺激了经济增长,由人口差距带来的经济差距在长三角地区已经非常明显[16]。人口基数大、增量大的城市恰恰是经济体量大、发展势头好、公共服务优的城市。但是,人口的过度集中会增加中心城市的承载压力,带来了一系列社会和环境问题。以安徽省为例,省会合肥“一城独大”,全省人口不断涌入合肥,在人口集聚效应下房价迅速增长。

4.2 苏皖部分地级市人口收缩

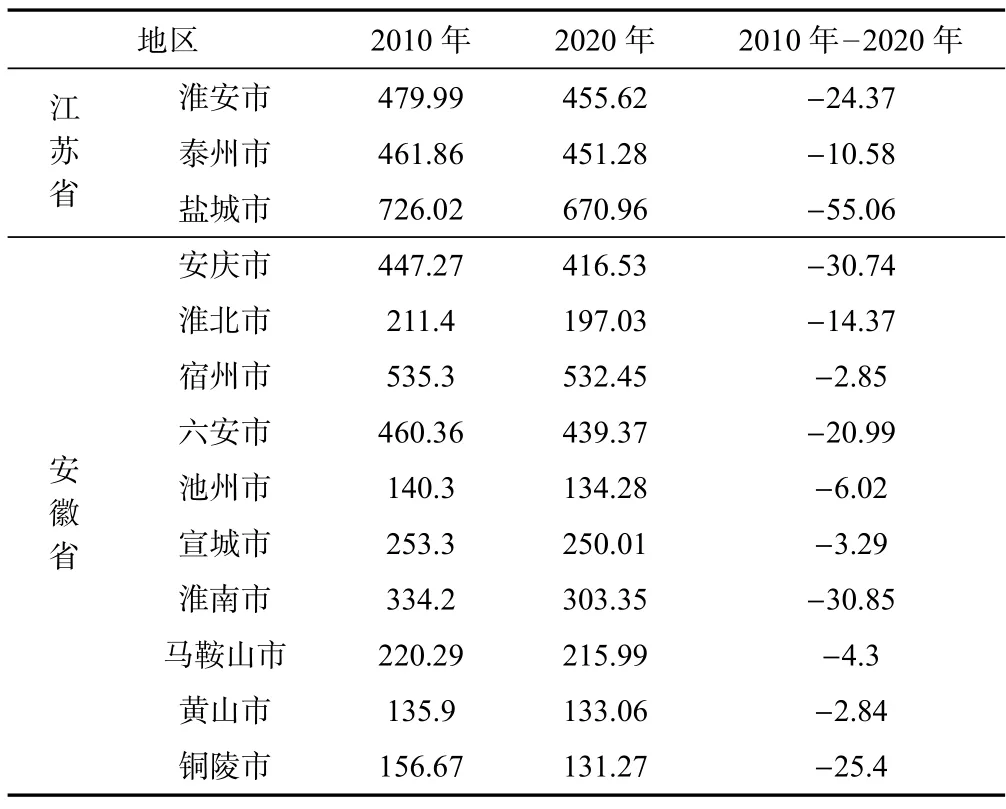

过去十年,江苏和安徽13 个地市人口出现负增长(江苏3 个,安徽10 个),浙江尚未出现人口减少的城市。表8 显示,盐城市过去10 年人口减少55.06 万人;再结合2000 年的第五次人口普查数据观察,过去20 年来盐城市的人口减少了123 万,是整个江苏省人口流失最严重的城市。究其原因,主要是上海和苏南大城市的虹吸效应所致。安徽的黄山、宿州、宣城、马鞍山、池州、淮北、六安、铜陵、安庆、淮南10 个城市出现人口负增长,合计达到141.65 万人。其中,安庆和淮南两个地市10 年来人口减少超过30 万人,铜陵和六安减少超过20 万人,淮北减少超过10 万人,其他5 市人口收缩程度相对较轻。

表8 苏皖部分地级市人口收缩情况(单位:万人)

本研究联系安徽省人口收缩地市所辖区县过去十年人口变化观察,发现在淮南市所辖5 区2县中,除了田家庵区外,所有区县都出现人口缩减现象,其中寿县十年间人口减少接近17 万人。在安庆市所辖3 区5 县2 市中,除迎江区、宿松县、岳西县人口没有减少外,其余地区都存在人口不同程度减少的现象,怀宁、太湖两县人口减少甚至超过18 万人。结合地区经济发展水平来看,淮南、淮北、铜陵、池州、黄山2022 年GDP 总量排名在安徽省处于末游,这些城市无一例外人口都出现缩减,反映出经济对于人口分布的影响依然强劲。

4.3 人口数量红利优势正在减弱

今天,人口流动并未克服低生育率和老龄化对人口红利的冲击。长三角地区劳动力人口减少已经初见端倪,年轻劳动力大量供给的时代正在过去,劳动力数量红利正在转型为劳动力质量红利。仅从数量来看,过去十年,长三角地区劳动年龄人口的增量全部来自浙江,其余二省一市的劳动年龄人口则在不断减少。上海市缩减31.81万人,江苏省缩减173.24 万人,安徽省缩减高达261.99 万人。劳动年龄人口缩减对经济社会带来的冲击非常明显:一方面,导致人口抚养比上升。这意味着非劳动年龄人口比例的上升,加重了劳动人口和地方政府的负担。另一方面,导致劳动力成本上升,增加企业用工成本。当然,从人口红利到人口负利需要经历一段较长的时间,目前长三角依然是中国劳动力供给最为充沛的地区,短时间内的劳动力小幅缩减不会对长三角地区的经济社会发展产生重大影响。

4.4 少子化老龄化趋势加深

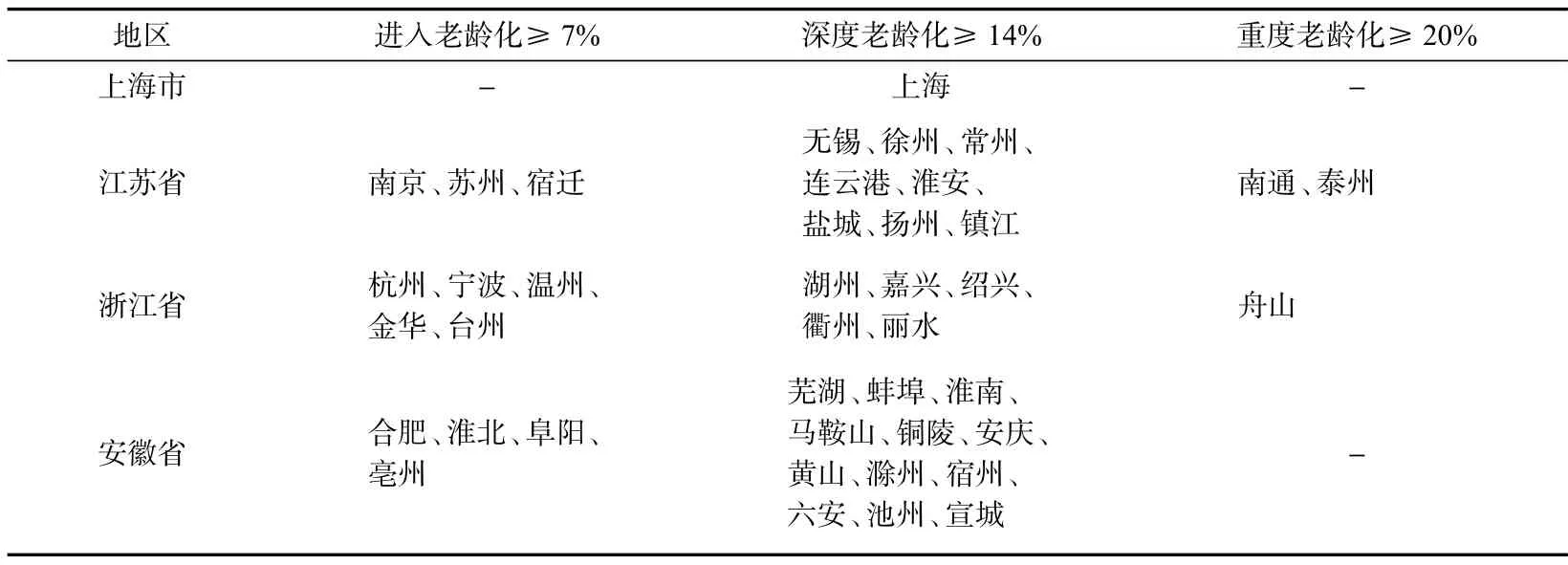

当前,长三角地区的人口增长主要源自于人口机械流动,常住人口自然增长对人口增长的贡献几乎为零,少子化老龄化现象已经非常突出。从少子化来看,2022 年的人口数据显示,上海市常住人口自然增长率为-1.6 ‰,江苏省常住人口同比增长0.1%;浙江虽然没有出现负数,但2022 年浙江全省出生人口为41.2 万人,死亡人口为40.9 万人,自然增加人口仅为0.3 万人,是1978 年以来的历史最低值。至于曾经的人口出生大省安徽省,出生人口从2017 年以来出现了断崖式下跌,2022 年全省出生人口仅为43.8 万人,较2017 年下降了54.6 万人。从老龄化情况来看,长三角地区已经整体进入深度老龄化社会,65 岁及以上老年人口占比已突破15%,过去十年,41 个城市的老龄化程度均有不同程度加深。表9 显示,26 个城市进入深度老龄化社会,除上海市外,江苏8 个,浙江5 个,安徽12 个。尤其是有3 个城市进入了重度老龄化社会,老年人口占比超过20%,分别是南通市、泰州市、舟山市。其中,舟山市占比最高,达到了24.88%,较2010 年增加了14.38 个百分点。

表9 2020 年长三角地区地级市城市老龄化情况

与国内其他区域比较来看,在经济发达的珠三角地区,2020 年65 岁以上老年人口为743.8 万,约为长三角地区的五分之一,仅占常住人口的9.53%,是全国年龄结构最年轻的经济发达区域。一般而言,更多的年轻人能够提供更多的创新能力和消费能力,城市发展的活力和潜力更大。对于长三角地区来说,在全国人口负增长和人口流入总量减少的双重压力下,开发低龄老人人力资源、减轻青年人口“三育压力”是少子化老龄化时期开启长三角地区新一轮人口发展机会窗口的关键之举。

4.5 安徽省城镇化水平与长三角地区其他省市差距过大

从目前情况来看,安徽省尤其是皖北地区拉低了长三角地区的整体城镇化水平,因此未来提升长三角地区城镇化水平的关键就是提高皖北地区的城镇化率。具体而言,安徽省的城镇化水平不仅与长三角地区其他二省一市的发展阶段和发展水平差距较大,且在中部地区也处于靠后位置。从其与中部6 省的比较来看,2020 年,湖北、山西、江西、湖南4 省常住人口的城镇化率均高于安徽,只有河南低于安徽。从安徽省内部来看,皖北皖南差距非常大,皖南地区城镇化水平向长三角靠拢,皖北地区城镇化水平则严重偏低。安徽省城镇化水平较低的阜阳、亳州、宿州均位于皖北且都是人口大市,2022 年三市的常住人口城镇化率分别为43.47%、44.05%、46.38%,与城镇化水平最高的合肥市相差40 个百分点,远远高于江苏、浙江内部各地市的差距。安徽省一直以来就是一个农业大省与人口流动大省,皖北地区农业发达,农村人口众多,城市建设起步晚、产业基础弱,20 世纪90 年代以来,大量人口流向沪苏浙发达地区。合肥发展加速后,近年来对省内人口的吸纳能力不断加强,叠加老一代农民工因年龄原因开始返乡,导致人口老化和城镇化率偏低。当然,从另一个层面来看,在全国人口负增长背景下,安徽省依然为长三角地区发展提供了大量的劳动力,在2010–2021 年期间,其流向沪苏浙的流动人口占比长期保持在70%以上,其中江苏就约占三分之一。

5 长三角地区人口的优化路径

综上所述,本研究基于2010 年以来的人口统计数据,初步发现了长三角地区人口结构变动特征和发展趋势:第一,人口不断向中心城市聚集,41 城有13 城出现人口收缩;第二,少子化老龄化趋势加深,长三角地区已成为全国人口老龄化最严重、人口自然增长率最低的地区之一,上海尤甚;第三,除浙江省外,长三角地区其余二省一市的劳动年龄人口均出现萎缩,人口红利正在减弱;第四,安徽省与沪苏浙人口发展格局差距较大,安徽省是长三角地区外流人口最多、人口增长最慢、城镇化水平最低、内部差异最大的省份。当前,长三角地区三省一市要主动应对人口变局,顺应人口变动规律,实现人口与经济协调发展。

5.1 大力推动劳动力由数量优势转向质量优势

当前,长三角地区整体人口进入负增长,再叠加部分城市人口收缩,需要及时关注人口质量红利的释放。2022 年,我国高校毕业生达到1 076 万,创下新高。在人口增长率下降的情况下,受教育群体在增长,这就是人口质量红利。把劳动年龄人口数量减少、结构老化等方面的劣势寓于劳动年龄人口素质提高的优势之中,可以为高质量发展释放新动力、激发新活力[17]。要提升长三角地区的劳动力质量,目前可以从两个方面入手。一方面,强化自主培养力度。应加大教育资金投入,创新人才培养模式,发展高质量教育,打造高水平科技,以更好地适应产业转型升级和城市未来发展的需要。另一方面,大力加强人才引进。在人才政策制定上,根据不同层次人才给予不同的优惠政策,向紧缺型人才倾斜,落实人才政策要因地制宜,实行一地一策,用足用好各项政策。

5.2 积极开发低龄老人人力资源

目前,长三角地区老龄化进程明显加快。在2010—2020 年期间,60 岁及以上人口比重上升了5.44 个百分点,65 岁及以上人口上升了4.87 个百分点,与上个十年相比,上升幅度分别提高了2.51 和2.72 个百分点。从人力资源类型上来看,这部分低龄老人属于经验型人力资本,大多具有知识、经验、技能方面的优势,发挥余热的潜力较大。特别是一些重点人群,比如,医生、教师和科技人员,他们既有专业知识,又有年轻人不具备的经验积累。同时,老年人口规模增加,可以为银发经济带来巨大潜力。当前,我国老年消费品和服务供给不足,应发展壮大老年用品产业,加强老年用品研发制造,加速公共区域适老化改造,提振老年消费市场。

5.3 不断优化产业与人口空间布局

人口集聚本质上是产业集聚,产业的区域优化配置能够带动人口在区域间的空间分布。未来,长三角地区的发展重点不是扩大规模,而是优化结构,加强不同类型、不同层级城市之间的经济联系与产业协作,实现超大、特大、大中小城市产业经济协调发展,有效提高中小城市的人口集聚能力,为城市人口与产业协调发展提供内驱力。一方面,要充分发挥政府作用,破解人口和产业迁移壁垒,提高长三角地区城市对内对外开放水平,促进城市间要素的自由流动。另一方面,鼓励人才要素空间流动,加快产业结构区域调整,实现产业结构和人口结构的良性互动,共同谱写“产业链引领人才链,人才链支撑产业链”的协奏曲。

5.4 认真打造皖北县域城镇化新格局

皖北是长三角地区城镇化的洼地,提升长三角地区城镇化水平和质量的关键和难点就在于提升皖北的城镇化水平。当前,皖北绝大部分县域都是农业人口大县,应以县城为载体、以乡镇为纽带、以农村为腹地的县域城镇化,全力推动皖北城市城镇化。一方面,要促进城乡产业协同发展和融合发展,为县城建设、中心镇和乡村振兴提供坚实的产业、就业支撑。另一方面,要着力破解城乡二元结构,让皖北农民就地城镇化、就近城镇化、自愿城镇化。特别是要以靠近县域的中心镇建设为突破口,在城市和农村之间构建劳动力和生产资料的联结点,不断缩小“城—县—乡”的发展差距。

5.5 有效完善青年发展型城市建设

青年人是支撑城市发展的稀缺要素,更是城市创新的重要保障。就业是青年与城市双向奔赴的纽带,更是相互成就的桥梁。因此,要立足就业这一根本民生问题,向青年提供择业体验、就业指导、职业技能培训和创新创业指导的支持,让青年能够安心择业、积极就业、提升专业、无惧创业。同时,为了促进青年人向长三角地区流动,要优化公共服务供给,降低青年人城市发展成本,解决青年后顾之忧。具体而言可在青年人集聚区提供优惠的配套服务,提高青年的生活便捷度,提升青年的获得感和幸福感。要建设青年发展型城市,除了强有力的硬件支撑,也需要软实力的充分保障,让广大青年积极参与社区治理,通过构建多元有序的青年社会参与渠道,广泛听取青年意见、汇聚青年智慧,大力支持青年顶尖人才在城市发展中挑大梁。