建筑业上市公司数字化转型对创新效率的影响研究

——基于“数字化悖论”视角

2023-12-27乐菲菲

申 宏,闫 鑫,乐菲菲

(1.济南四建集团有限责任公司,山东 济南 250002;2.济南大学,山东 济南 250002)

一、引言

2022年,住房和城乡建设部在《“十四五”建筑业发展规划》中明确指出,要“着力构建行业发展新格局”,实现“建筑业发展质量和效益大幅提升”。建筑业是保证我国就业稳定、拉动经济增长的重要组成部分,据统计,2020年建筑业生产总值约占我国生产总值的26%,使5000多万人获取了就业机会(赵峰等,2021)[1]。然而,如今的建筑业面临着整体生产效率增长缓慢、资源利用率低等问题(吴翔华和储心怡,2022)[2],如何推动建筑业高质量发展仍是重点关注的问题。

我国在“十四五”规划中明确指出,要“加快推动数字化发展,建设数字中国”,而完成这一目标则需坚持以创新驱动发展,以科技完善体制机制,实现智能建造(孙洁等,2021)[3]。与大多发达国家相比,我国建筑业发展尚未完善,迫切需要提升建筑业企业核心竞争力。数字经济时代,互联网、人工智能、云计算等数字技术飞速发展,将数字技术与建筑业发展相融合,成为推动建筑业企业高质量发展的关键,以数字技术驱动建筑业创新既是机遇也是挑战(李世春,2020)[4]。

关于数字化转型与创新效率之间的研究大多以A股上市公司或是制造业为主,以建筑业企业为样本探究数字化转型如何影响企业创新效率的研究尚未丰富。基于此,本文以2010—2021年我国A股建筑业上市公司数据为样本进行分析,探究数字化转型会对创新效率产生怎样的影响,以及二者之间的作用机制。

二、理论分析与研究假设

(一)企业数字化与创新效率

数字技术的运用可以改变企业原有业务流程(Legner和Eymann,2017)[5],更新商业模式。数字技术为建筑业迈向“智能建造”提供了关键技术和平台。20世纪初,CAD技术的运用大大提高了建筑业出图率,促进建筑业信息化变革(邓雪原,2013)[6]。21世纪初,BMI技术的引入降低了建筑成本,大大提高了建造效率(陈兴海和丁烈云,2014)[7]。数字技术的运用是实现工业4.0参考框架的重要推动力(Craveiro等,2019)[8]。Ritter和Pedersen(2020)认为,数字技术可最大限度利用企业资源,降低企业投资成本[9]。陈剑等(2020)认为,数字技术能够提高企业产品设计和服务的能力[10]。梁琳娜等(2022)认为数字平台的构建更能满足消费者需求[11]。然而,企业数字化转型并非一蹴而就,需要经历一定过程,并非所有数字化转型阶段都能有利于企业创新。

适度数字化转型能够提高创新效率,而过度数字化转型则会抑制企业创新效率。在建筑业企业数字化转型初期,数字技术的运用大大降低了企业成本与能耗,企业经营效率提高,企业创新水平也有所提高(何帆和刘红霞,2019)[12]。陈岩等(2020)认为数字化转型可使产品和服务数字化,有助于推动企业创新[13]。由此看来,数字化转型在一定程度上能够提升创新效率,然而在企业数字化转型超过一定程度时,数字化投入将会占据企业过多资源,造成资源分配不均,反而不利于企业维持正常的生产经营。同时,过多数字投入也会使企业价值链变得复杂,企业与过度数字化要求相匹配(余菲菲,2020)[14],这些都会对企业创新效率产生负面影响,即数字化转型与创新效率间存在“数字化悖论”。综上所述,本文提出以下假设:

假设一:数字化转型与创新效率间呈倒“U”型关系。

(二)数字化转型、融资约束与创新效率

融资约束是影响企业创新的重要因素。创新项目的推进需要大量资金投入,而企业在经营过程中往往会面临“融资难”“融资贵”等问题。“融资难”“融资贵”使得企业无法从外部获取资金支持,创新项目的进行仅能依靠企业内部资金(孙洁和李杰,2022)[15],长此以往,企业创新投入将会不足,创新效率随之下降,故有效缓解融资约束能极大程度上提高企业创新水平。

数字化转型初期,一方面,政府对于企业实行的税收优惠、贴息贷款、财政补贴等,有效推动建筑业创新产品的研发和使用(孙洁等,2021)[3],政府给予企业的资金支持能在极大程度上缓解企业融资困境;另一方面,数字技术的运用能够增加企业内部治理透明度,降低外部监督和审查成本(罗进辉和巫奕龙,2021)[16],此种成本的减少也有助于缓解融资约束(Fazzari和Hubbard,1987)[17]。然而,随着数字化程度的不断推进,数字化投资将占据企业大部分资源,企业若想加大研发投入则需借助外部资金,而“融资难”“融资贵”等问题难以融入过多资金,此时企业创新项目将得不到充足资金支持,创新效率随之下降。基于上述分析,本文提出以下假设:

假设二:融资约束在数字化转型与创新效率之间存在中介效应。

三、研究设计

(一)样本与数据来源

为检验建筑业上市公司数字化转型与创新效率之间的关系,搜集2010—2021年我国A股建筑业上市公司数据为样本,共包括105家建筑业企业,所选数据均来自于国泰安数据库。同时,为保证实证回归结果的合理性和正确性,对数据进行以下处理:①删除ST、*ST企业数据;②删除变量缺失数据;③在1%和99%水平上对各连续变量进行缩尾。在经过以上处理后,最终共得到800个观测值。

(二)变量选取与说明

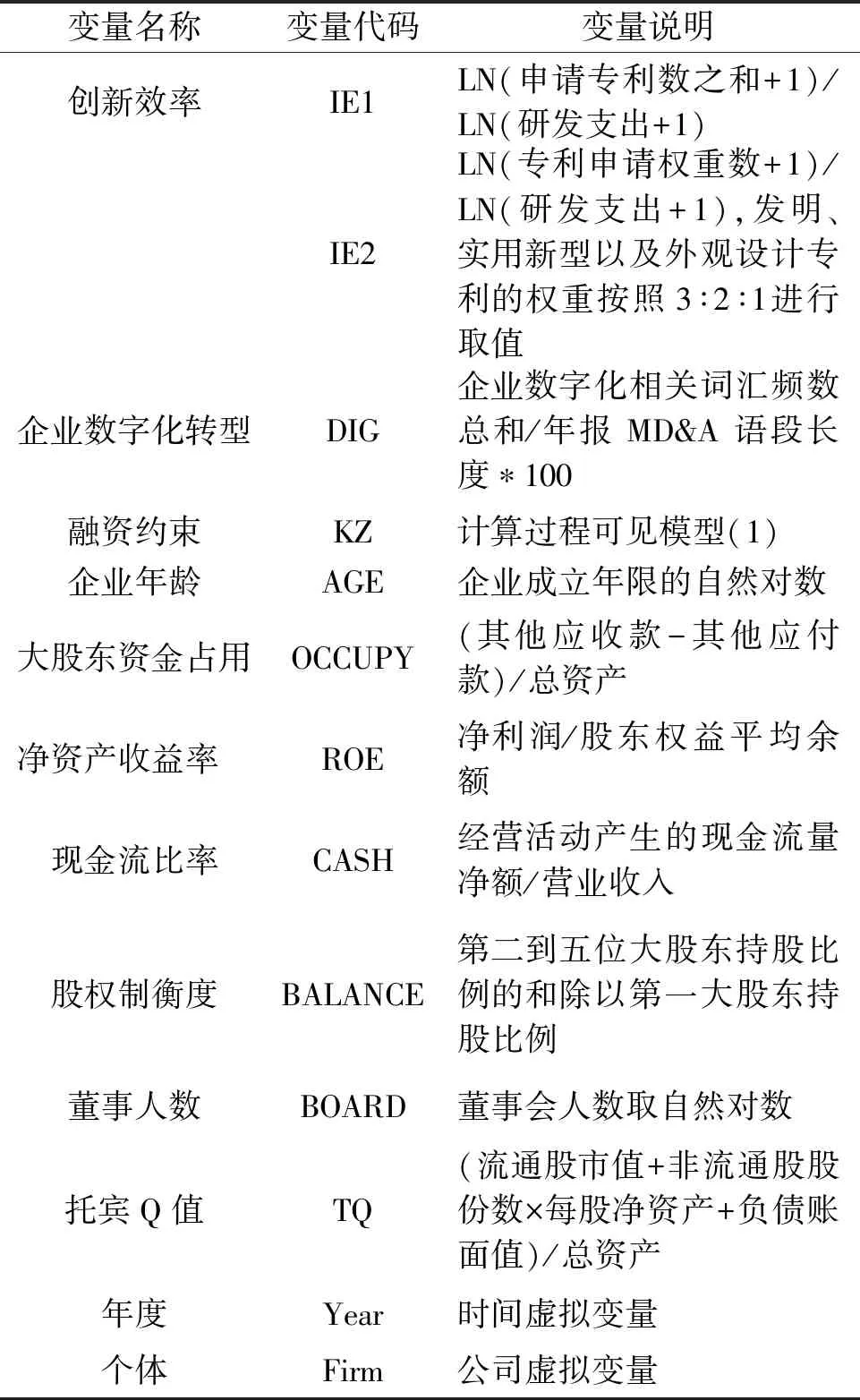

1.被解释变量

创新效率(IE)。借鉴黎文婧和郑曼妮(2016)[20]、权小锋和尹洪英(2017)[21]等研究,主要通过创新产出与创新投入的比值计算创新效率。其中创新产出主要通过专利申请数量进行测量,这里的专利包括发明、实用新型以及外观设计。创新产出运用创新产出与投入之比进行计算创新效率。创新投入则通过研发支出加一的对数进行测量。故本文用“LN(申请专利数之和+1)/LN(研发支出+1)”计算创新效率(IE1)。此外,考虑到三种专利对于企业的重要性存在些许差异,对三种专利按3∶2∶1的比例进行权重分配,即使用“LN(专利申请权重数+1)/LN(研发支出+1)”再次计算创新效率(IE2)。

2.解释变量

数字化转型(DIG)。借鉴袁淳等(2021)[20]研究,本文通过以下步骤构建衡量企业数字化转型的指标:①首先构建数字化术语词典,参考何帆和刘红霞(2019)[12],手工搜集2010—2021年间与数字经济政策相关的国家文件,以提取数字化转型相关词汇,并经Python技术处理等,最终构建数字化术语词典;②基于Python数据挖掘技术对年报进行文本分析,统计数字化相关词汇出现的频率;③用“数字化相关词汇频数/年报MD&A语段长”计算得出数字化转型程度(DIG)。为方便观察,将该值乘以100,DIG的值越大,表明企业数字化转型程度越高。

3.中介变量

融资约束(KZ)。借鉴Kaplan和Luigi(1997)[22]、谭跃和夏芳(2011)[23]、魏志华等(2014)[24]等研究,通过以下步骤构建融资约束指数:①依据经营性净现金流、现金股利、现金持有、资产负债率、托宾Q值对所选样本进行分类。若经营性净现金流小于中位数,那么KZ1 取1,否则取0;若现金股利小于中位数,那么KZ2取1,否则取0;如果现金持有小于中位数,那么KZ3 取1,否则取0;若资产负债率大于中位数,那么KZ4取1,否则取0;如果托宾Q值大于中位数,那么KZ5 取1,否则取0。②由KZ =KZ1+KZ2+KZ3+KZ4+KZ5,计算得出KZ。③由模型(1)计算出建筑业上市公司融资约束程度KZ指数,若KZ的值越大,表明企业融资程度越高。

KZi,t=β1CASHi,t-1+β2DIVi,t-1+β3HOLDi,t-1+β4LEVi,t-1+β5TQi,t-1

(1)

4.控制变量

借鉴以往参考文献,本文选用AGE(企业年龄)、OCCUPY(大股东资金占用)、ROE(净资产收益率)、CASH(现金流比率)、BALANCE(股权制衡度)、BOARD(董事会人数)、TQ(托宾Q值)作为回归控制变量。此外本文还控制了年度(Year)和个体(Firm)虚拟变量(见表1)。

表1 变量定义

(三)模型构建

为验证建筑业上市公司数字化转型与创新效率之间的关系,本文构建模型(2)和模型(3):

IE1i,t=α+βDIGi,t+δDIG2i,t+γControli,t+∑Firm+∑Year+εi,t

(2)

IE2i,t=α+βDIGi,t+δDIG2i,t+γControli,t+∑Firm+∑Year+εi,t

(3)

为检验融资约束在建筑业上市公司与创新效率间的中介效应,借鉴温忠麟和叶宝娟(2014)[25]等研究,构建模型(4)(5)(6):

KZi,t=α+βDIGi,t+δDIG2i,t+γControli,t+∑Firm+∑Year+εi,t

(4)

IE1i,t=α+βDIGi,t+δDIG2i,t+φKZi,t+γControli,t+∑Firm+∑Year+εi,t

(5)

IE2i,t=α+βDIGi,t+δDIG2i,t+φKZi,t+γControli,t+∑Firm+∑Year+εi,t

(6)

在模型(2)-(6)中,IE1和IE2代表企业创新效率、DIG和DIG2分别代表数字化转型指数的一次项和二次项、KZ为企业融资约束指数、Control为一组控制变量。此外,上述模型还控制了年度和个体虚拟变量。

四、实证分析

(一)描述性分析

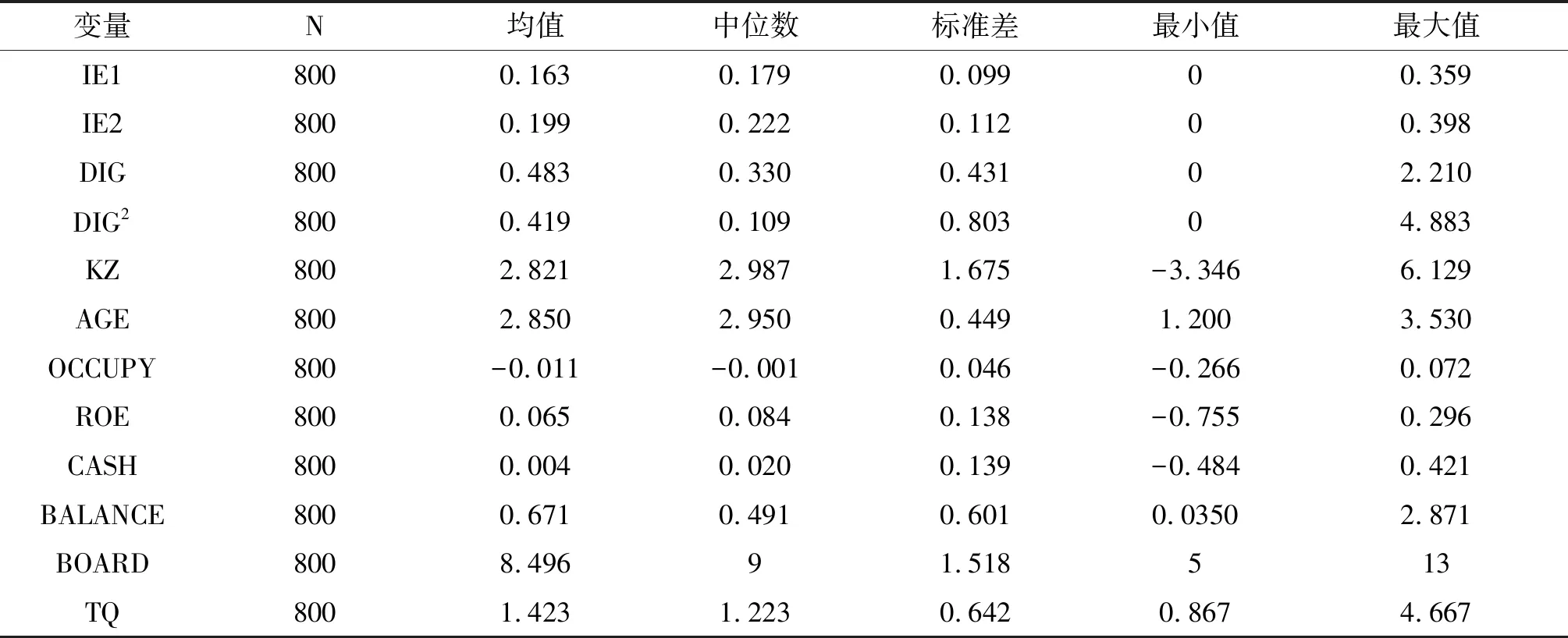

表2为各主要变量描述性分析结果。其中,创新效率IE1的最小值为0,最大值为0.359,均值为0.163,标准差为0.099;创新效率IE2的最小值为0,最大值为0.398,均值为0.199,标准差为0.112,可以看出,不同建筑业上市公司创新效率存在显著差异。数字化转型DIG的最小值为0,最大值为2.21,均值为0.483,标准差为0.431,可以看出不同建筑业上市公司数字化转型程度存在较大差距。融资约束KZ的最小值为-3.346,最大值为6.129,均值为2.821,标准差为1.675,说明不同建筑业企业融资约束都存在明显差异。

表2 描述性分析结果

(二)相关性分析

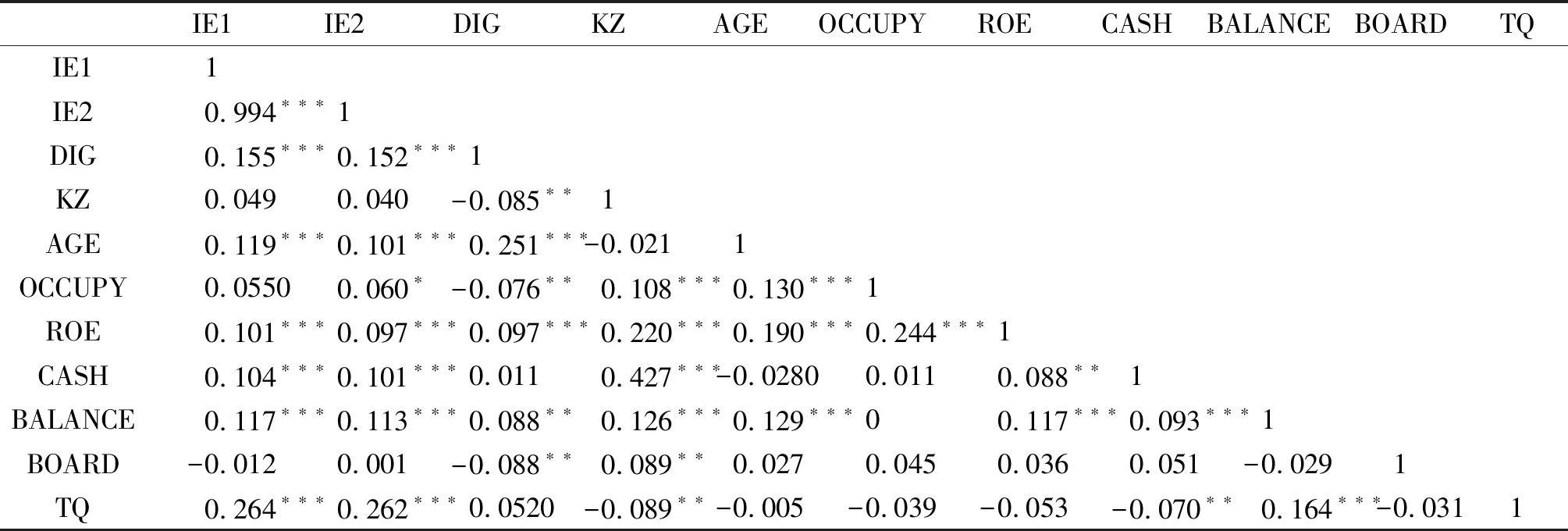

表3为各主要变量相关性分析结果。其中创新效率IE1与数字化转型DIG的系数为0.155,且在1%水平上显著,创新效率IE2与数字化转型DIG的系数为0.152,且在1%水平上显著,可以初步判断建筑业上市公司数字化转型对创新效率的影响显著为正。其余控制变量与创新效率的系数的绝对值最大为0.264,说明不存在严重多重共线性问题。

表3 相关性分析结果

(三)实证分析

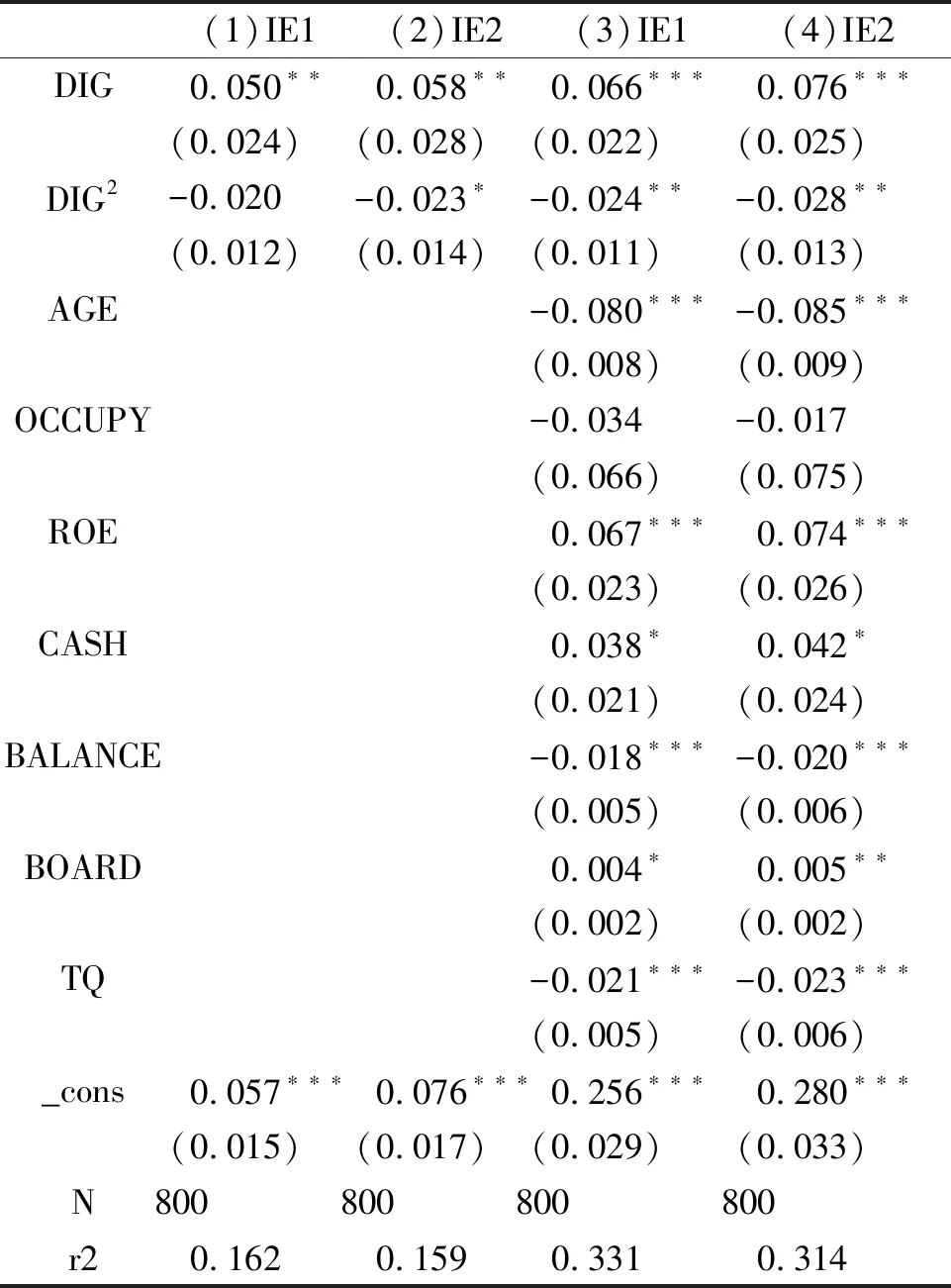

表4为检验建筑业上市公司数字化转型对创新效率影响的回归结果。表4第(1)列和第(2)列为未加入控制变量的回归结果,表4第(3)和第(4)列为加入控制变量后的回归结果。表4第(1)列中,DIG的回归系数为0.05,且在5%水平上显著,DIG2的回归系数为-0.02,但却并不显著;第(2)列中,DIG的系数为0.058,且在5%水平上显著,DIG2的系数为-0.023,且在10%水平上显著;第(3)列中,DIG的系数为0.006,且在1%水平上显著,DIG2的系数为-0.024,且在5%水平上显著;第(4)列中,DIG的系数为0.076,且在1%水平上显著,DIG2的系数为0.076,且在1%水平上显著。通过以上结果可以看出,建筑业上市公司数字化转型对创新效率的影响呈先上升后下降的倒“U”型关系,在加入一定控制变量后,数字化转型与创新效率间的倒“U”型关系更加显著。

表4 线性回归结果

(四)稳健性检验

1.Utest检验

为检验建筑业上市公司与创新效率间的倒“U”型关系,本文进行Utest检验,检验结果可见表5。由表5可知,该倒“U”曲线的极值点为1.357,数字化转型DIG的取值范围为[0,2.21],极值点在取值区间内且在10%水平上显著。同时,Slope的下限取值为0.076,上限取值为-0.048,在Slope的取值区间内存在负值,说明建筑业上市公司数字化转型对创新效率的影响呈倒“U”型关系。

表5 Utest检验

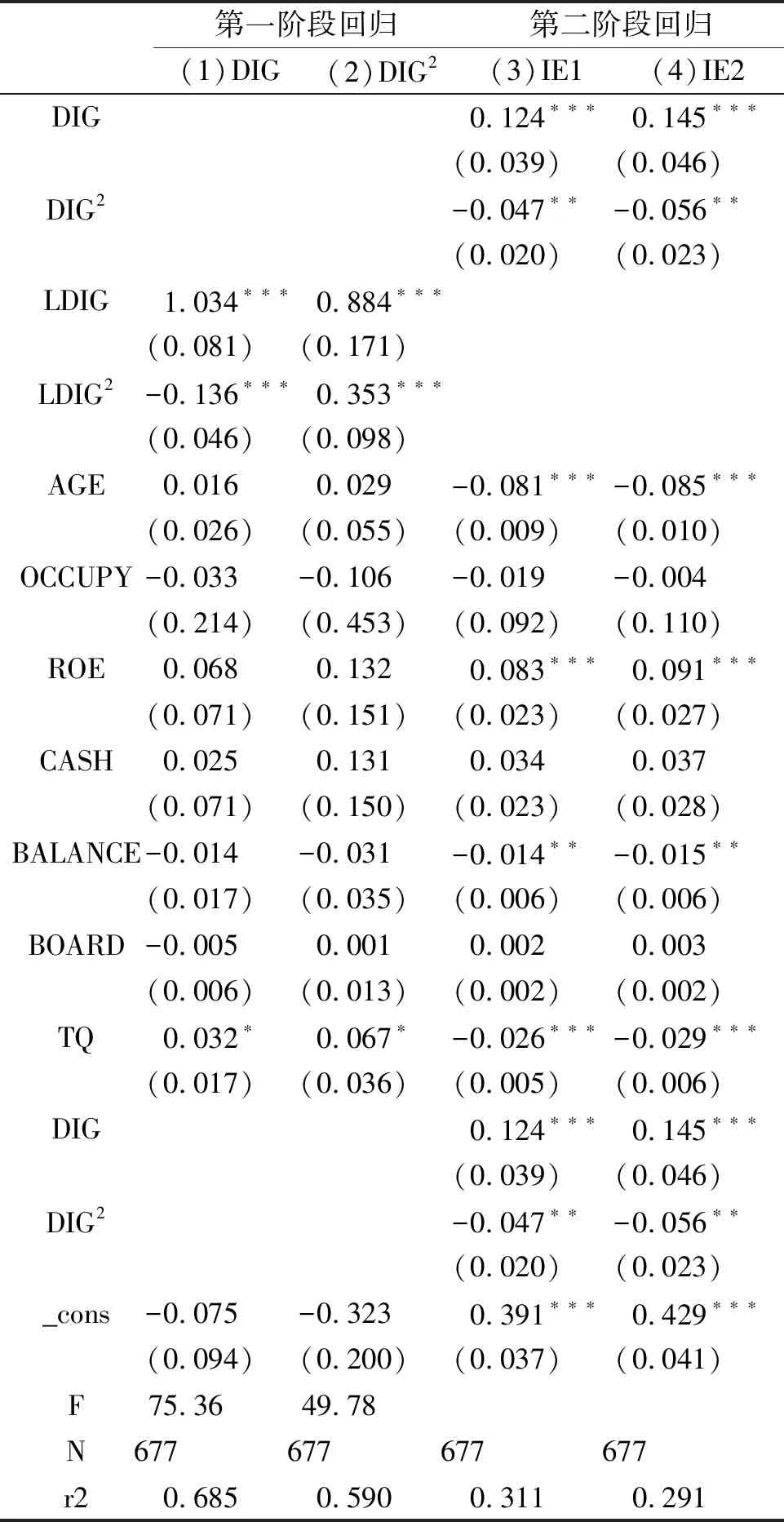

2.内生性检验

由于企业创新战略对数字化转型也会产生一定影响,为缓解由此带来的内生性问题,本文使用2SLS工具变量法对其进行内生性检验,其中将滞后一期的数字化转型作为工具变量估计模型,回归结果见表6。在第一阶段检验中,第(1)列中F统计值结果为75.46,第(2)列中F统计值的结果为49.78,均大于10,表明不存在弱工具变量问题。在第二阶段检验中,第(3)中DIG的回归系数为0.124,且在1%水平上显著,DIG2的系数为-0.047,且在5%水平上显著;第(4)列中DIG的系数为0.145,且在1%水平上显著;DIG2的系数为-0.056,且在5%水平上显著,仍与之前回归结果保持一致,内生性检验通过。

表6 2SLS检验

3.滞后一期被解释变量

考虑到建筑业企业数字化转型对创新效率的影响可能存在滞后性,本文使用滞后一期创新效率进行稳健型检验,回归结果见表7。表7第(1)列和第(2)列为未加入控制变量的回归结果,第(3)列和第(4)列为加入控制变量的回归结果。表7第(1)列中DIG的系数为0.054,且在5%水平上显著,DIG2的回归系数为-0.024,且在10%水平上显著,与之前回归结果相比,显著性水平有所提升;第(2)列中DIG的系数为0.061,且在5%水平上显著,DIG2的系数为-0.028,且在10%水平上显著;第(3)列中DIG的系数为0.066,且在1%水平上显著,DIG2的系数为-0.026,且在5%水平上显著;第(4)列中DIG的系数为0.075,且在1%水平上显著,DIG2的系数为-0.03,且在5%水平上显著。以上回归结果表明,建筑业上市公司数字化转型与创新效率间呈倒“U”型的非线性关系,此次回归结果再次证实了假设一。

表7 滞后一期被解释变量

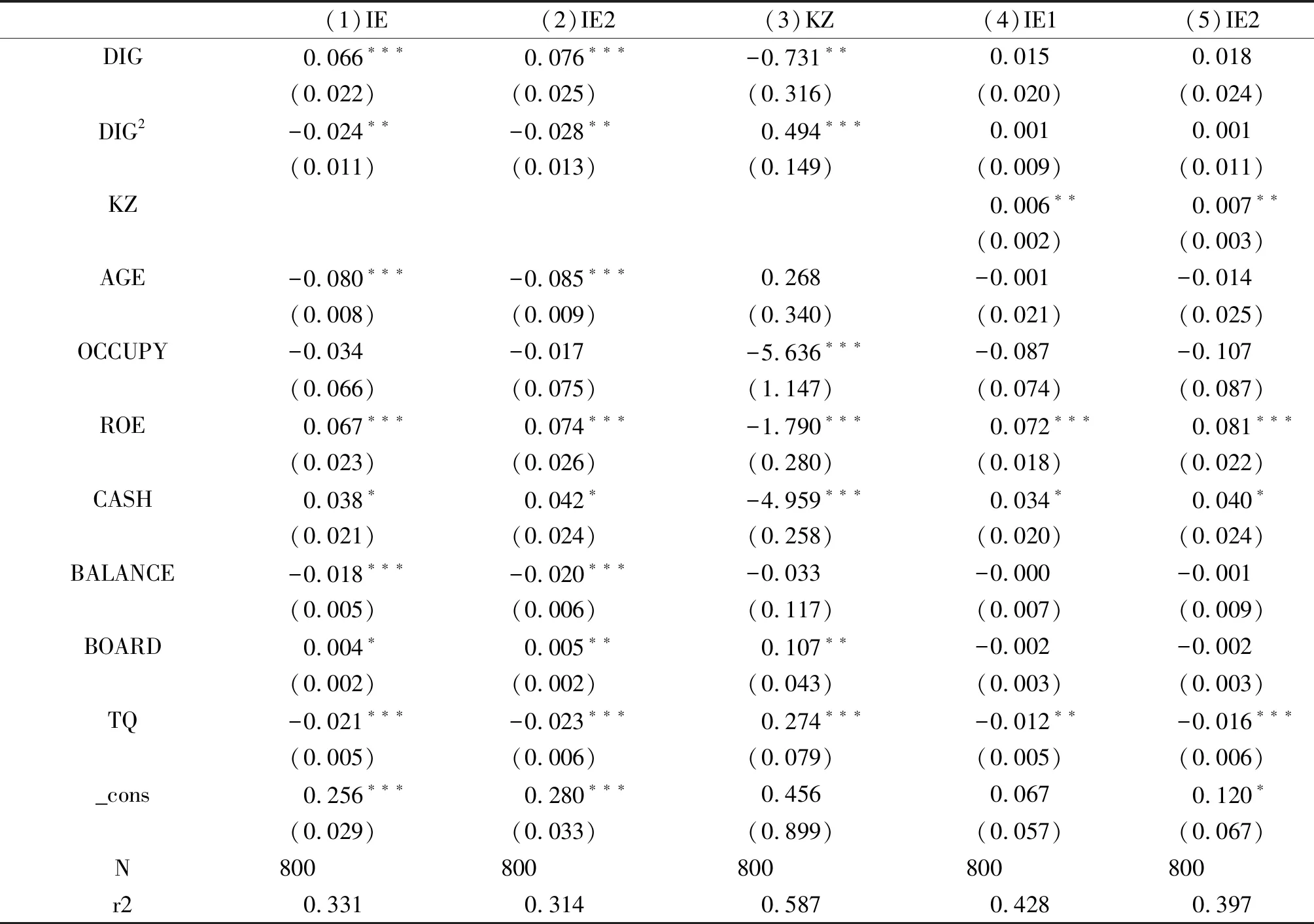

(五)中介机制分析

表8为检验融资约束在建筑业上市公司数字化转型与创新效率间的中介效应分析。表8中第(1)列和第(2)列与主效应回归结果一致,此处不再赘述。表8第(3)列中DIG的回归系数为-0.731,且在1%水平上显著,DIG2的回归系数为0.494,且在1%水平上显著,说明建筑业上市公司数字化转型与融资约束间呈先下降后上升的“U”型关系;第(4)列中DIG的系数为0.015,但却并不显著,DIG2的系数为0.001,也不显著,KZ的系数为0.006,且在5%水平上显著;第(5)列中DIG的系数为0.018,DIG2的系数为0.001,均不显著,KZ的系数为0.007,且在5%水平上显著。分别结合表8中(1)(3)(4)列和(2)(3)(5)列观察可发现,融资约束在建筑业上市公司数字化转型与创新效率间存在显著中介效应,即建筑业上市公司适度数字化转型有助于提高企业创新效率。

表8 融资约束中介机制检验

五、研究结论及建议

(一)结论

数字化趋势不可阻挡。本文基于2010—2021年我国A股建筑业上市公司数据为样本 进行实证分析,检验数字化转型与创新效率之间的关系以及二者之间的作用机制,最终得出以下结论:1.建筑业上市公司数字化转型与创新效率之间存在倒“U”的非线性关系,即适度数字化转型能够显著提高企业创新效率;2.融资约束在数字化转型与创新效率之间存在中介作用,即建筑业企业适度数字化转型可通过缓解融资约束来提高企业创新效率。

(二)建议

针对上述分析,提出以下建议:

1.提高数字技术创新能力,合理进行数字化投入。建筑业上市公司应意识到“数字化悖论”这一现象的存在,不断优化企业战略发展,不盲目进行数字化投资。建筑业企业应创建与数字技术创新相关的管理部门和体系;基于企业实际状况提出数字技术创新发展战略,不能不顾企业自身资源和能力任意加大数字投入;加大与创新有关的数字技术投入,建立数字化创新投入激励机制,推动创新成果高效产出,促进建筑业数字化转型升级。

2.适时发挥政府主体作用,增加财政补贴、税收优惠等优惠政策。一方面,对于大型建筑项目的数字技术投入,政府应加大补贴力度,助力其突破“数字化悖论”困境,提高企业数字技术创新应用水平;另一方面,通过税收优惠、政府补贴等财政支持,激励企业积极投入数字化转型进程,为企业数字技术创新提供动力。也就是说,政府可通过宏观手段驱动建筑业数字化创新的活力,推动企业高质量发展。