财政性投资建设项目工程预结算评审中主要问题及对策

2023-12-19陈雪芳

陈雪芳

(罗源县财政投资评审中心,福建 福州 350600)

0 引言

财政性投资建设项目的工程建设利国利民,既能够提高民生,又能促进国民经济发展,如何提高财政性投资建设项目的预结算评审工作,是各级财政部门评审人员一项重要的日常工作[1]。在实际评审工作中,会面临各种问题,笔者结合自身从业经验,对预结算评审工作中的问题进行了梳理,并针对问题的解决对策做出了一些思考。

1 财政性投资建设项目预结算评审工作面临的主要问题

1.1 财政性投资建设项目预结算评审制度不够完善

在我国,财政性投资建设项目预结算评审制度起步较晚,也制定和出台了各种法律制度和行业相关法律法规,如《中华人民共和国招标投标法》《中华人民共和国合同法》等。随着建设市场的日新月异,凸显出立法层面存在的滞后性。

笔者目前评审的PPP工程项目“福州台商投资区松山A片区滞洪区工程”,就收到了施工单位委托上海建纬(福州)律师事务所发出的有关预算评审单价问题的律师函。律师认为此项目的“块石 、路缘石单价”定价标准应按合同约定的计价依据及标准执行。合同依据如下:材料价格依据预算编制期的罗源县建设工程主要材料(综合)价格;罗源县主要材料价格没有的,依据同期的福州市建设工程主要材料(综合)价格。笔者工作的罗源财政评审中心意见是应参照罗源当地同期开工项目中的“块石 、路缘石单价”,罗源盛产石材,且为地材,不能按福州市石材价格。因此,评审人员在实际工作操作中,缺乏较为明确的法律规范和造价管理部门支持,从而影响了财政性投资项目预结算评审工作。

1.2 送审资料规范性方面存在欠缺

财政性投资建设项目预结算评审工作的基础,就是送审资料是否完整和真实可靠,在笔者工作的罗源县财政投资评审中心,2022年共收件1 029个项目,发现35%送审项目中资料不够完整,2%送审项目中冒充建设单位送审,真实性不高,这就对评审工作提出更高的要求,究其原因,有以下几个方面:

(1)部分建设单位管理水平低,对送审材料缺乏足够重视。部分建设单位管理松散,缺乏责任心,没有对施工单位的材料进行把关和评审就随意签字;更有建设单位认为送审繁琐,把身份证借用给施工单位,让其帮忙送审,使得资料存在诸多问题。

(2)虚报工程量的问题。工程量是预结算评审的重点,也是难点所在。多数建筑工程存在工程量大、施工周期长、涉及工艺多、项目多样化等特点,如送审资料存在虚报工程量、放大数据、谎报费用等问题,都增加了评审的难度。

1.3 存在设计单位过度设计、仅凭经验设计、超额设计等现象

财政性投资建设项目图纸设计时有过度、超限额设计,造成工程造价超过概预算;或有的设计单位多次变更或未能深入考察建筑工程项目的实际现场情况,仅凭经验设计,无法提出合理的设计方案,从而未能实现对财政性建设项目投资的有效节约。

笔者自身评审的PPP工程项目“罗源县南溪起步溪综合整治项目”就存在过度设计现象,评审时发现该项目做临时工程围堰的材料,设计采用“沙袋围堰”20 000m3,造价约350万元,比其他项目的设计方案“土与袋装土组合围堰”多出造价200多万。近期一个评审项目“罗源霍口水库工程过鱼设施工程”,评审过程中发现该项目涉及较多未利用的砂石资源,开挖粉细砂量41 196m3、砂卵石量92 237m3、石方量18 613m3,因设计未深入实地堪察,设计图纸未明确砂石资源利用情况及剩余资源处置方案,造成一定直接和间接的经济损失。

1.4 评审人员专业能力水平参差不齐,技术力量薄弱

笔者工作的罗源县财政投资评审中心从2019年起将县50万以下项目委托第三方评审后,现所有的财政投资建设项目预结算全部实现委托助审,故对财政投资建设项目的复核转变为笔者的工作重心。助审公司存在人员流动性大,如何提高第三方助审公司效率和质量,如何管理好助审公司的纪律和服务,从而减少人为评审偏差、降低评审风险,是评审中心一直重视的内容。

2 财政性投资建设项目预结算评审中主要问题的解决对策

2.1 建立健全严格的工程造价预结算评审制度

财政性投资建设项目预结算评审工作的进行需要加强造价指标体系的构建,从而建立健全严格的评审制度,建立地材信息库、询定价机制,进一步完善造价指标体系的构建[2]。同时要及时进行归纳、总结和修订[3]。笔者对前述的PPP项目“福州台商投资区松山A片区滞洪区工程”的“块石 、路缘石单价”问题,咨询了上级部门福州市财政投资评审中心的意见,参考了市评审中心的文件《关于进一步规范主要材料(设备)结算评审有关事宜的通知》,文件指出建设单位应当建立主要材料(设备)询价、定价和监督工作机制,负责在建设过程中及时组织和开展主要材料(设备)的询定价工作,对特殊材料、专利设备等难以核定价格的主材(设备),评审可采取专家论证形式进行评定,评定结果作为评审依据。同时,评审中心也要每年建立地材信息库,更新收集询定价信息,推动财政投资评审工作的顺利进行。

2.2 加强送审资料的质量把控

各地财政投资评审中心可以根据实际情况建立健全收件制度,严格把控资料收取环节。送审资料的质量,直接关系着项目评审的效率[4]。在实际工作中,评审中心应该明确要求资料送审由建设单位负责人报送有关工程项目资料,施工单位可陪同,但不可由施工单位单独报送资料。笔者工作的罗源县财政投资评审中心去年2%送审项目出现施工单位冒充并顶替建设单位单独报送资料的情况,评审中心的主管部门县财政局对此情况予以通报批评建设单位,并根据情况暂缓下达基本建设预算或暂停拨付财政资金。

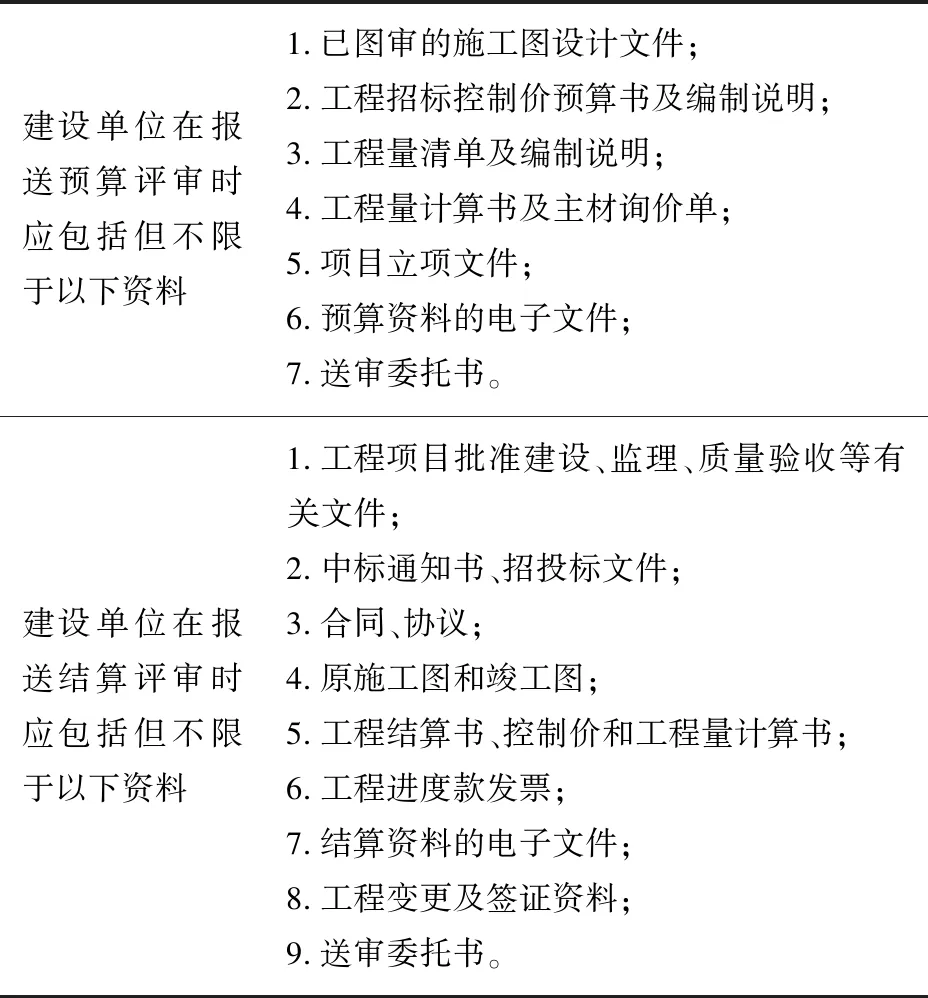

同时,建设单位报送资料的工作人员必须提供身份证复印件及联系方式,便于发现问题及时与之取得联系。收件时,评审工作人员按如下表1要求当场进行资料初核,查看资料是否完整、真实,并对所收取的资料加盖收件章、标注送件时间和要求建设单位联系人签字。

表1 建设单位报送预结算评审资料参照表格

2.3 合理控制财政性投资建设项目的预结算成本

财政性投资建设项目预结算成本的控制原则是要规避过度设计、为设计而设计,要关注设计方案的实用性、经济性、通用性,建议建设单位在设计合同中明确要求实行限额设计[5]。设计单位要按照“经济、合理、够用”的原则,避免设计图纸中有超规模、高档次或多余建筑功能的现象,且要深入现场勘察涉及土石方、砂石资源的建设项目,考虑资源回收利用,减少国有资源流失,提高国有资源利用,优化设计方案[6-7]。

对笔者前述的评审PPP工程“罗源县南溪起步溪综合整治项目”,评审中发现过度设计问题,罗源县财政投资评审中心内部先进行充分讨论确认后,提出合理建议并给建设单位发出疑问函,要求建设、设计单位复函;建设单位发现确实存在不合理时也要求设计单位重新优化设计,补件资料由建设单位按收件程序重新补送进行评审。

另一个笔者前述的评审项目“罗源霍口水库工程过鱼设施工程”,罗源县财政投资评审中心对涉及土石方、砂石资源的建设项目在评审时应考虑资源回收利用,向建设单位发出“关于明确工程项目砂石资源处置方式”的函并要求复函。县财政投资评审中心根据罗源县自然资源和规划局《关于加强工程建设设计砂石处置监管工作的通知》精神,请建设、设计单位明确多余砂石资源处置方式如下:(1)该项目若在施工过程进行挖方,并将资源弃置或暂时堆放等待处置,需提供弃置点或堆放点位置用以计算运距;(2)该项目若在挖方前进行处置,需提前明确处置方案,项目预审报告中将增加砂石情况评审说明。

2.4 构建高素质、高能力的预结算评审工作团队

目前笔者工作的罗源县财政投资评审中心因工程预结算评审人员紧缺,重大项目多,2019年开始采用购买第三方服务助审,县财政投资评审中心复核的方式,来提高评审效率,推进财政性投资建设项目快速进行。为加强建设项目复核工作,保证项目评审质量,减少人为评审偏差、降低评审风险,规定评审人员严格遵照《罗源县财政投资评审中心建设项目预结算三级复核制度》执行,即助审公司总工复核为一级复核;评审中心二级复核组为二级复核;评审中心三级复核组复核为三级复核。二级复核人员复核完成后,在《工程造价评审复核验证记录表》上签署复核意见,整改后将此表及全部资料交三级复核人员复核;三级复核人员复核完成后,在《工程造价评审复核验证记录表》签署复核意见,整改后将此表归档整理后出具报告。同时笔者工作的县财政投资评审中心对助审公司审结的每一个项目进行考核评分并制定了考核评分标准,评分结果将直接影响助审公司的利益。

猜你喜欢

——以2008-2012年我国财政性教育经费投入为例