业绩预告偏差对上市公司盈余管理影响

2023-12-18徐心悦

徐心悦

业绩预告是企业对外披露的财务信息,是一种面向未来的信息。而盈余管理是上市公司(以下简称“公司”)内部治理的一种手段,公司的盈余管理会影响财务报告对本期历史信息的披露。业绩预告属于自愿信息披露事项,除业绩变动较大被强制要求披露的公司外,普通公司通常无须披露。因此,公司管理层可能会通过操纵业绩信息来迎合自身业绩目标,并从中获利。本文通过研究业绩预告偏差对公司盈余管理的影响,探索了公司对外信息披露对内部财务经营产生的影响及影响机制。

一、研究设计

(一)研究假设

综合考虑相关文献理论与观点,笔者推导出年度业绩预告的信息披露功能,以及资本市场各主体对年度业绩预告保持高度关注的结论。年度业绩预告成为公司及管理层披露导向性业绩信息的工具。当公司实际业绩与业绩预告发生偏离时,公司就有可能采取盈余管理手段来缩小二者之间的差距,以实现业绩预告目标。

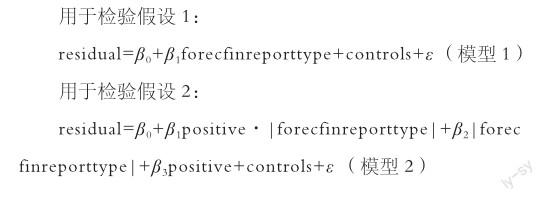

由此提出研究假设1(H1):公司实际业绩与业绩预告偏差越大,其盈余管理水平越高。

在现行制度背景下,自愿披露年度业绩预告的管理层拥有更大的自由裁量权。自愿披露年度业绩预告的公司及管理层可充分利用择机披露策略。此外,自愿披露的业绩预告更容易出于维护企业声誉、展现管理层业绩的目的,其业绩偏差带来的盈余管理动机可能高于被强制披露的业绩预告。

据此提出本文假设2(H2):与强制披露业绩预告的公司相比,自愿披露业绩预告的公司在实际业绩与预告业绩发生偏差时,会具有更高的盈余管理水平。

(二)变量设计

1. 被解释变量

笔者采用Jones修正模型来衡量个股盈余管理(residual1)的程度,使用总应计模型的残差来估算盈余管理的程度。当残差>0时,代表正向盈余管理;当残差<0时,代表负向盈余管理。

2.解释变量

业绩预告偏差(forecfinreporttype)即为实际业绩与预告业绩之间的差值。业绩预告高估记为1,低估记为-1。

3.调节变量

自愿业绩预告(positive)的度量需考虑预告的类型。目前,我国业绩预告类型包括“预增”“预减”“首亏”“续亏”“扭亏”“略增”“续盈”“略减”以及“不确定”九种。其中,前五种为强制业绩预告类型,后四种为自愿业绩预告类型。对后四种自愿业绩预告类型,排除不能反映积极业绩信息的“略减”和“不确定”两种类型,将“略增”和“续盈”定义为积极型业绩预告类型。若公司披露了积极型业绩预告且为自愿披露时,将自愿业绩预告的取值设定为1,否则设定为 0。

自愿业绩预告交互项(potypenew)为自愿业绩预告(positive)与业绩预告偏差(forecfinreporttype)绝对值的交乘项。

4.控制变量

控制变量(controls)控制了公司特征对盈余管理的影响,具体包括:盈利能力指标,即资产收益率(ROA)等于净利润与总资产的比值;公司规模(SIZENEW)等于公司总资产的自然对数;主营业务收入增长率(INCORATE);公司净利润(PROFIT)。

(三)模型设计

二、实证检验

(一)数据来源与描述性统计

本文数据来源于CSMAR数据库。笔者采用了Excel 2019和Stata 15.0进行数据统计整理,选择了2015—2021年间披露年度业绩预告的A股上市公司为样本,并剔除了业绩预告制度不同的创业板和中小板数据,通过以下程序进一步处理了相关数据:①剔除业绩报告中出现间断的公司数据;②剔除会计准则有特殊要求的行业,主要为金融保险行业;③对重复披露业绩预告的公司,仅保留其最新业绩预告数据;④剔除可能出现异常表现的观测记录,即被列入ST和同表中*ST的公司。

笔者共收集45338条数据,经过匹配和上述处理后,最终得到3325条数据用于后续分析。

(二)检验结果

1.H1检验结果

表1列示了本文假设H1的回归分析检验结果。检验结果表明公司实际业绩与业绩预告偏差越大,其盈余管理水平越高。根据forecfinreporttype变量的系数符号可以得出:当公司当年的真实业绩水平低于预告的年度业绩水平时,显著具有更高的正向盈余管理程度,表明管理层采取了正向盈余管理手段调增业绩信息,以迎合预告的年度业绩。

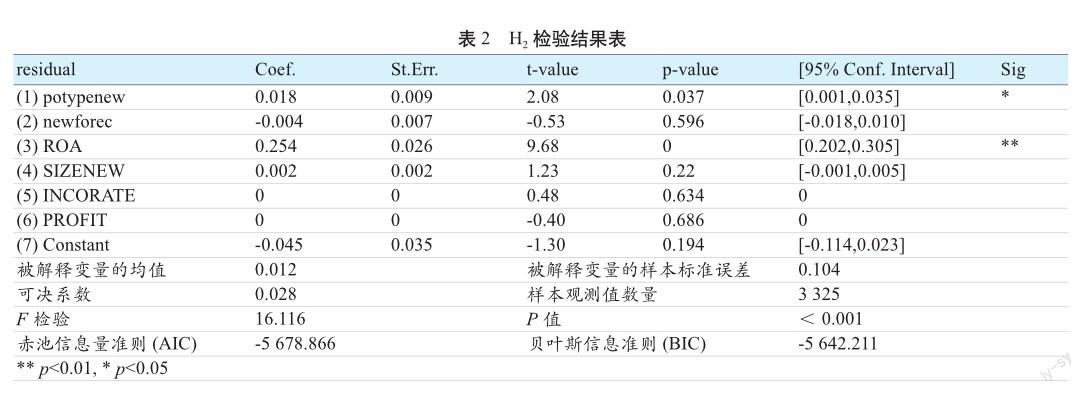

2.H2检验结果

表2为假设H2的多元回归分析检验结果。检验结果表明业绩预告是否为自愿披露,会对公司盈余管理动机产生影响。当实际业绩与业绩预告之间发生偏离时,自愿披露積极型业绩预告的公司通常具有更强的盈余管理动机。

三、研究结论

以上多元回归分析与实证检验结果基本符合本文假设,结论可总结为:

1. 业绩预告偏差与盈余管理之间的关系显著:公司的盈余管理程度与公司的业绩偏差呈正相关关系。

2. 调节因素检验结果方面:自愿披露业绩预告的特征具有显著的强化作用,表现为当实际业绩与业绩预告出现偏离时,自愿披露积极型业绩预告的企业通常具有更强的盈余管理动机。

四、政策建议

(一)完善业绩预告信息生成过程中的相关规定

现行业绩预告制度对业绩预告信息生成过程的要求较为模糊,为管理层主观调整业绩预告提供了一定的操纵空间,导致管理层对业绩预告的披露具有主观性。对外部投资者来说,业绩预告并不能有效反映公司预期发展情况,横向可比性较差。因此,业绩预告制度不仅需明确业绩估计基础与估计方法,还需对预期风险的识别方式做出统一要求。

(二)关注具有自愿披露特征的上市公司

本文研究表明,具有自愿披露特征的公司通常更有可能进行较高程度的盈余管理,以调整公司业绩信息,迎合预告的年度业绩。此时,相关部门应重点关注和监督这些上市公司的变更行为与异常交易,并要求管理层做出解释说明。

五、结语

经过多元回归分析与实证检验,笔者证实了业绩预告偏差与盈余管理之间存在影响关系,即公司的盈余管理程度与公司的业绩偏差呈正相关关系,且当实际业绩与业绩预告出现偏差时,自愿披露积极型业绩预告的企业通常具有更强的盈余管理动机。

(作者单位:中山大学管理学院)

1 模型检验中变量英文名称均为自行设置。