家居上市企业资本结构对经营绩效的影响研究 1

2023-12-15常熟理工学院商学院曹惠玲北京巅峰艺广文化艺术有限公司郑婷

文·常熟理工学院商学院 曹惠玲 北京巅峰艺广文化艺术有限公司 郑婷

一、引言

2017年以来,国家对房地产行业的宏观调控力度逐步加大,许多依靠房地产的后周期产业也面临挑战。其中,家居制造业和零售业尤为显著。而新冠疫情的暴发和蔓延,更是造成家居原材料价格上涨、建材经销商的租金成本提高等难题。特别是随着新零售模式的出现和智能家居的兴起,越来越多的家居新兴企业涌进资本市场,我国家居企业正面临挑战与机遇共存的关键时刻。

本文主要围绕家居行业展开资本结构与经营绩效的相关性研究,寻找二者之间的联系。选取10家家居上市企业的样本数据,利用多元回归分析法,建立数据关系模型,提出优化资本结构的相关建议,以增加其经营绩效,提升家居企业的竞争力,更好地适应家居行业的新变革。

二、文献综述和分析

近年来,很多学者在资本结构对经营绩效的影响研究上主要集中在债务资本结构和股权资本结构两个方面。

(一)债务资本结构对经营绩效的影响

丁媛 等(2019)以新三板企业为研究对象,将企业的盈利能力、营运能力、偿债能力和发展能力作为绩效评价的关键指标,得出了新三板企业的资产负债率与经营绩效呈倒U型关系的结论。

在房地产行业研究中,董艳飞(2019)认为房地产上市公司的债权结构与企业绩效呈正相关关系。王译 等(2017)选取沪深A股2011—2015年的财务数据作为样本,对资本结构与经营绩效的关系进行实证检验发现:资产负债率与经营绩效显著负相关,长期负债率与经营绩效呈正相关关系,流动负债率、产权比率与经营绩效的关系不显著。

(二)股权资本结构对经营绩效的影响

沈国庆(2021)结合因子分析法和多元回归分析法,研究了新能源企业的股权结构对经营绩效的作用机制,从股权集中度出发,认为前十大股东的持股比例越高,公司的经营绩效越好;张梦璐(2021)选取了62家房地产上市公司近4 年的财务数据,采用因子分析法,对企业绩效进行综合评分,认为集中的股权治理结构能够显著提升房地产企业的经营绩效,股东之间相互制衡的程度越高,经营绩效水平越高。

范林榜 等(2021)针对48家物流上市企业财务数据的研究表明:物流企业的留存收益率越高,其综合经营绩效水平会微弱地提高,而前五大股东的持股比例越高,即股权集中度越高,企业的经营绩效水平会显著提升,股权制衡度Z指数会显著降低公司的经营绩效水平。

(三)文献述评

通过梳理相关文献后发现,关于资本结构与经营绩效的关系研究,学者们主要是从股权结构和债务结构两个角度出发;在对经营绩效的评价指标选择方面,大部分学者出于操作简便,选择单一指标衡量。从所选案例的行业来看,大多数研究的是房地产、物流、新能源等行业,而对家居行业的研究几乎没有。因此,本文以家居企业为研究对象,收集了10家家居上市企业2016—2020年的财务数据,运用SPSS软件对其财务数据进行了描述性统计和回归分析,从而发现资本结构与经营绩效之间的关系,最后得出研究结论,并提出优化资本结构的建议。

三、研究设计

(一)评价指标

本文从家居企业的债务资本结构和股权资本结构,以及其各自的内部结构三方面入手研究资本结构的价值构成及其比例关系,从三个维度确立关键的评价指标。经营绩效评价选用了改进的杜邦分析法,从盈利能力、营运能力和偿债能力三个角度选取了股东权益报酬率、净经营性资产净利率和杠杆贡献率三项指标,具体如表1所示。

(二)评价方法

常用的经营绩效评价方法包括经济增加值(EVA)法、平衡计分卡、改进的杜邦分析法等。文章采用改进的杜邦分析法评价家居企业经营绩效,认为不同性质的资产与负债,其盈利能力与财务风险截然不同。如企业的金融性资产作为一项资产却没有投入日常生产经营中进行盈利,因为投资活动产生的金融性损益具有不确定性,明显区别于经营性资产所带来的周期性收益;经营性负债作为一项负债,不仅循环利用于经营活动中,而且未产生实际的财务费用,用资成本和所承担的财务风险要低于金融性负债。

因此,结合管理用财务报表,将企业的资产与负债重新划分为经营性和金融性的资产与负债,并据此将企业的净利润划分为经营性净利润和金融利润。前者用于考察企业的盈利能力和营运能力,后者则考察企业的偿债能力和发展能力。企业既可以通过净经营资产净利率指标控制其生产成本、营业费用,提高经营性资产的周转效率,又可以通过调整杠杆贡献率,对自身的资本结构、财务风险以及长远发展形成良好的控制与规划,规避短期获利行为。

(三)资本结构对经营绩效的影响机制

家居企业的经营绩效水平一般受资产营运能力和资本管理能力影响,企业通过大规模的净财务杠杆获取的净收益越高,杠杆贡献率就越高,资本管理能力也越佳。然而,净财务杠杆的规模和净收益率同时受净负债规模的不同影响,净负债水平越高越有利于扩大财务杠杆,但会导致更多的利息费用,直接降低了单位财务杠杆的净收益。因此,将净负债规模的大小作为影响家居企业经营绩效的关键因素,结合改进后的杜邦分析法得出资本结构对经营绩效的影响机制,如图1所示。

图1 资本结构对经营绩效的影响机制

(四)样本选取与变量确定

1.样本数据的选取

文章选取了沪深两市发行A股的10家家居上市企业,以其2016—2020年公开披露的五年财务报告为基础进行数据采集,获取了200个样本观测值。在选取样本时主要遵循三个原则:第一,主营业务围绕家居的设计、生产、销售展开;第二,2016—2020年未被证券交易所ST或PT;第三,2016—2020年至少三年实现净利润正增长。根据以上三个原则,选取的10家样本公司如表2所示。

表2 样本家居企业明细

2.因变量和自变量的确定

(1)因变量。我国学者在评价企业经营绩效时多采用单变量模型评价法、因子分析法、平衡计分卡的方法。本文采用单变量模型评价方法评价企业经营绩效,将股东权益报酬率作为核心指标,计算公式如下:

(2)自变量。由于净负债规模对家居企业经营绩效水平起关键性影响,且难以通过历史规律度量出较为合理的净负债规模,因此文章选用净负债率(NDR)评价企业债务资本结构和股权资本结构关系,并作为线性回归模型中的自变量之一。其计算公式如下:

其中,净经营性资产=净金融性负债+股东权益总额,该指标明确了企业金融性债务资本与股权资本之间的比例关系。

在研究企业债务资本内部结构时,主要考虑短期金融性负债和长期金融性负债的比例关系,将短期金融性负债率(SDR)作为自变量,计算公式如下:

其中,金融性负债=长期金融性负债+短期金融性负债,该指标明确了债务资本结构的内部比例关系。

在研究企业的股权资本结构时,将前三大股东的持股比例(CN3)作为自变量,研究股权集中度对家居上市企业经营绩效的影响规律,计算公式如下:

按照各个变量的计算方法将10家家居上市企业2016—2020年财务数据整理计算如表3所示。

表3 家居上市企业样本指标计算

续表

(五)研究假设与模型构建

1.研究假设

基于家居企业资本结构对经营绩效的理论分析,提出如下研究假设。

H1:家居上市企业的净负债率与经营绩效水平呈负相关关系,即净负债率越高,经营绩效水平越低。

H2:家居上市企业的股权集中度与经营绩效水平呈正相关关系,即股权结构越稳定,经营绩效水平越高。

H3:家居上市企业的短期金融性负债率与经营绩效水平呈负相关关系,即短期金融性负债占总体金融负债比例越高,企业的经营绩效水平越低。

2.建立回归模型

将债务资本结构和股权资本结构作为自变量,经营绩效作为因变量,建立多元线性回归模型如下:

其中,ROE代表股东权益报酬率,NDR代表净负债率,CN3代表前3大股东持股比例,SDR代表短期金融性负债率,β代表常数项和变量系数,ε表示随机干扰项。

四、实证结果分析

(一)描述性统计

利用SPSS软件对上述20 0个观测值进行分析和整理,得出描述性统计量如表4至表7所示。

表4 股东权益报酬率描述统计

表5 净负债率描述统计

表6 股权集中度描述统计

表7 短期金融性负债率描述统计

1.股东权益报酬率

股东权益报酬率最小值为-0.1734,最大值为0.3272,均值在2016—2020年间保持在较为稳定的水平,但行业最高值每年都有所下降,说明龙头家居企业近5年来经营绩效增长不够显著。

2.净负债率

净负债率最小值为-0.6853,最大值为0.7018,在2016—2020年最高均值为0.134820,之后呈现逐年下降的趋势,除了受企业净负债规模变动的自身影响,有可能是股东权益总额增加所致,由此产生的结果是双向的,企业财务风险降低的同时,股东权益报酬率可能受到影响。

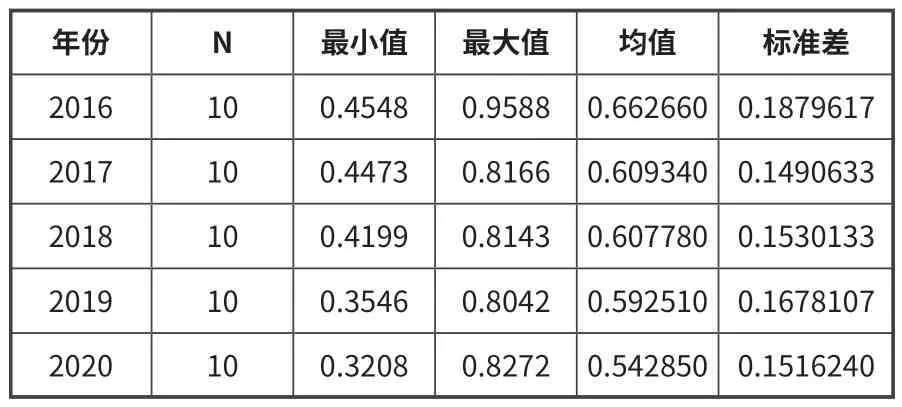

3.股权集中度

股权集中度的最小值为0.3208,最大值为0.9588,二者之间差距较大,在2016—2020年间均值最高为0.662660,并且每年都小幅下跌,说明不同规模家居上市企业之间,股权结构差异性较大,既有股权过度集中现象,也存在股权分散现象。

4.短期金融性负债率

短期金融性负债率的最小值为0,最大值为1,在2016—2020年间最高均值为0.834392,家居上市企业的短期金融性负债率是影响金融负债规模的关键指标,从最小值和最大值可以看出,许多家居企业持有较为单一性质的金融性负债,这可能会加大企业的财务风险。

(二)回归分析

根据回归模型计算结果,得出多元线性回归方程如下:

该方程说明净负债率与短期金融性负债率同股东权益报酬率呈负相关,即家居上市企业过高的净金融负债率和短期金融性负债会降低企业的经营绩效水平;而股权集中度与股东权益报酬率正相关,即家居上市企业的股权结构越稳定集中,则越有利于其经营绩效水平,这也证明了三个假设的成立。

模型的拟合度 R2=0.518,说明NDR/CN3/SDR三个自变量对被解释变量股东权益报酬率的解释程度达到了51.8%,模型的拟合度较高。

在进行变量的相关性时,1.5 为了研究剩余变量的随机分布情况,导出残差分布直方图(见图2),剩余随机变量满足正态独立分布,结合P-P正态图(见图3)中各观测点整体围绕渐近线分布,说明残差项符合正态分布,通过散点图(见图4)可知,回归标准化的残差围绕均值上下呈随机分布的态势,不存在显著的离群值,残差分布较为稳定。 图2 标准化残差图 图3 正态分布图 图4 散点图 在显著性检验中,F=16.467,P=0。这说明该回归模型通过了F检验,具有实证意义。由表8可知,PNDR=0,说明净负债率对股东权益报酬率的影响最为显著,存在显著的线性负相关关系,PCN3=0.016,远小于0.05,前三大股东的持股比例与经营绩效存在显著的线性正相关关系,而PSDR=0.863,说明短期金融性负债率对股东权益报酬率影响较微弱,故认为短期金融性负债率与经营绩效存在微弱的负相关关系。 表8 系数a.因变量:ROE 在资本结构对经营绩效的分析中,引入了改进后的杜邦分析法。通过研究,发现我国家居企业比较倾向于传统的产销盈利模式,注重通过提升资产营运能力以增加企业经营绩效,资本管理能力匮乏,经营性负债长期占据全部负债结构,以备生产经营过程中的不时之需,忽略了金融性负债在提升企业杠杆贡献率,增加经营绩效上的效力。此外,家居企业的净负债规模以及净负债的内部构成,对其经营绩效的增长起着关键的影响作用,家居企业存在净负债规模总体偏高或偏低,或净负债内部结构中持有单一的短期金融性负债的问题。 在实证分析中,对我国10家家居上市企业的资本结构进行考察,以2016—2020年为考察期,通过描述性统计分析,发现我国家居上市企业主要存在以下问题:首先,龙头家居企业存在股权过度集中,而中等规模的家居企业股权结构过度分散,二者都可能导致企业治理结构、监督体系失灵的情况;其次,金融负债结构单一,要么以长期金融性负债为主,要么持有大量的短期金融性负债,在此期间家居企业的金融负债规模一旦增长,会面临更严峻的财务风险;再次,龙头家居上市企业对净负债依赖性较大,最高时可占到净经营性资产总额的70.0 8%,且近5 年来最大值保持在50%以上。 通过建立多元线性回归模型发现家居上市企业的经营绩效(以股东权益报酬率为例)与净负债率呈显著的负相关关系,上市企业的净负债率越低,其经营绩效越高。在债务内部结构中,经营绩效与短期金融性负债率呈微弱的负相关关系,金融性负债中短期金融性负债比例越低,企业经营绩效越高。在股权内部资本结构中,经营绩效与前三大股东的持股比例呈显著的正相关关系,即企业的股权集中度越高,越有利于经营绩效的提升。 由于选取的研究对象和所使用的研究方法上的差异,得出的研究结论也不同。根据实证分析的结论,家居企业存在的资本结构问题可以从以下几个方面得到缓解。 首先,合理安排企业的股权结构,引入业务往来密切的上下游企业作为战略投资者,以相对控股的方式代替绝对控股。对于股权过于分散的家居上市企业应加强对管理层的监督,通过股权激励等方式进行股权集中。 其次,调整金融性负债的内部结构,重点监督企业的长期借款和短期借款的相对比例,保证短期借款的流动性,降低自身对长期借款的过度依赖。 再次,家居龙头企业应稳定自身的净金融性负债水平,适量地持有金融性资产,降低企业的财务风险。

五、结论与建议

(一)研究结论

(二)提出建议