中国省际金融周期波动:时变溢出动态与空间网络结构

2023-12-15郭德友石振宇

郭德友,石振宇

(天津财经大学 金融学院,天津 300222)

一、引言

后危机时代全球经济增速持续放缓与中美贸易摩擦不断反复,叠加中国经济“大调整”关键时期,国内经济和金融下行压力不断增大。2020年初新冠肺炎疫情全球“大流行”,不仅加剧了国际金融市场的剧烈震荡,而且导致全球经济急剧衰退。为缓解外部风险冲击,中国政府加大宏观经济政策的逆周期调控力度,在国民经济企稳回升的同时也导致各部门杠杆率快速扩张。金融套利和杠杆交易造成的资金“脱实向虚”,不仅压缩了实体经济的发展空间,而且还将对金融体系平稳运行产生潜在影响。在此背景下,探讨中国省际金融周期波动的溢出动态、网络结构和区域关联,具有重要的学术价值和现实意义,不仅有助于刻画中国金融波动风险的跨时空交叉传染和同频共振效应,探究金融波动省际关联的驱动因素与传导机制,防范系统性金融风险隐患,而且有助于健全“货币政策+宏观审慎政策”双支柱跨时期、跨市场调控框架的制度设计和政策协调,实现稳增长与防风险的动态平衡。

二、文献综述

Borio(2014)[1]将金融周期定义为价值和风险认知与风险偏好和融资约束在繁荣与萧条中交替更迭的相互自我强化作用。现有文献分析了金融周期波动特征与外生政策冲击之间的关系及其相互作用特征。一方面,金融周期的长度和波幅均依赖于政策制度,并且波频低于经济周期,金融周期的波峰与金融危机相互关联,可用于测度金融风险的累积程度(Borio and Lowe,2002;Borio and Drehmann,2009;Drehmann et al.,2012)[2~4]。另一方面,政策的失调可能加剧长期金融失衡,范小云等(2017)[5]认为,当政策当局忽视资产价格、风险偏好与融资约束之间的相互反馈机制对宏观经济的影响时,可能在实现抑制短期实体衰退的同时加剧长期金融失衡。上述研究让学术界更加重视对金融周期理论的研究,因为对金融周期的建模和波动性预测,可以通过测度金融体系的失衡和金融市场的困境为政策当局宏观审慎监管提供实时预警(伊楠和张斌,2016)[6]。换言之,当着眼于短周期的经济周期理论难以化解长期积累的深层次结构性问题时,中长周期视角下的金融周期理论则可以为探索经济持续增长提供新的政策思路(范小云等,2017)[5]。这为本研究从金融周期视角探讨中国省际风险敞口的演变及其波动溢出特征,考察省际风险关联的驱动因素与传导机制,进而防范系统性金融风险提供了重要理论基础。

有关金融周期波动的网络结构及时变溢出动态研究近年来取得了一定进展,现有文献重点关注了溢出主体之间的影响关系、溢出强度的演变、溢出的方向特征、溢出的驱动因素及溢出渠道等方面。具体如下:其一,在溢出关系的特征方面,邓创和徐曼(2019)[7]采用基于TVP-VAR模型的时变溢出指数考察中美两国金融周期波动的溢出效应及传导机制,发现美国金融波动对中国金融体系的定向溢出效应相对更强,并且随着两国金融周期协动性的提高,金融风险的主要传导渠道由双边贸易渠道转为资本市场联动渠道(邓创和徐曼,2015)[8]。这一研究以风险的“跨国”溢出为视角,而本研究则关注省际溢出网络及溢出动态。其二,在波动溢出的强度演变特征方面,赵艳平等(2021)[9]证明了全球金融周期关联程度自国际金融危机以来显著增强,各经济体之间的跨境溢出在危机冲击后强度明显增加。其三,在波动溢出的方向特征方面,有学者刻画了引发风险净溢出的主要国家,陈创练等(2021)[10]指出,美国、西班牙、日本和意大利是全球主要的金融周期波动净溢出国,而杨子晖和周颖刚(2018)[11]通过研究全球系统性金融风险溢出与外部冲击的关系发现,中国金融周期波动与全球风险周期波动之间的同步性不断增强,全球金融周期波动风险具有明显的跨市场传染效应,并且中国是全球金融风险溢出中的净风险吸收者。其四,在溢出驱动因素及其对中国金融市场的影响方面,Scheubel等(2019)[12]测度了全球金融周期,并识别出全球资本流动因素引发的货币危机是加剧金融周期波动的重要驱动因素。梁琪等(2015)[13]则进一步证明了中国股市的波动率受全球金融危机等极端事件的影响非常显著,单一市场在极端条件下的尾部风险也是导致全球金融周期波动的重要驱动因素。其五,在风险溢出的传导渠道方面,Agénor和Pereira(2022)[14]证明了国际金融风险传染渠道包括证券投资组合、跨国银行信贷渠道、贸易关联渠道、信息或信心渠道以及政策溢出渠道。徐少君等(2020)[15]认为金融渠道是国际金融压力风险传染的重要机制,而贸易关联渠道等的作用则相对较小。

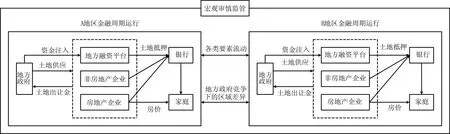

综合上述文献可知,随着金融全球化程度不断提高,国际金融压力风险溢出效应正逐渐增强,在金融危机期间呈现出一致性和传染性特征(Balakrishnan et al.,2011)[16],并且对全球经济系统和实体经济造成毁灭性冲击(Dovern and Van,2014)[17]。然而,现有研究大多关注金融周期波动的跨国溢出,而对一国内部金融周期跨区域溢出的关注较少。曹廷求和张翠燕(2021)[18]认为,在全国统一的宏观审慎监管框架下,不同地区由于微观经济主体行为表现不同进而形成地区金融周期波动差异。这种波动差异由于财政赤字压力下地方政府之间的竞争及区际要素流动而产生溢出联动效应。这为本研究探索省际金融周期波动溢出特征及其网络结构指明了理论价值和现实意义。图1为区域金融周期存在性及跨区域关联示意图。

图1 区域金融周期存在性及跨区域关联示意图

纵观现有研究,学术界较少探讨中国省际金融周期波动的溢出效应,但是区域间金融波动的相互冲击和传染则可能叠加放大系统性金融风险。有鉴于此,本研究着重考察中国省际金融周期波动的跨时空风险传染及关联机制。与已有文献相比,本研究可能的创新之处在于:其一,时间维度上,采用LASSO-VAR模型构建滚动溢出指数,在解决高维变量VAR模型估计“维度诅咒”难题的同时,探究省际金融波动关联的动态变化特征。其二,空间维度上,运用复杂网络块模型分析研判省际金融波动关联网络的节点系统重要性、板块溢出角色特征和省际风险传递路径。其三,关联解释上,使用复杂网络二次指派程序方法识别金融波动省际关联的驱动因素及传导机制,从而为金融波动跨时空传染提供经验检验。

三、研究方法与数据说明

构建包含中国31个省(自治区、直辖市,以下称省份)的高维变量LASSO-VAR模型;运用模型估计得到的滚动广义预测误差方差分解方法,构造省际金融周期波动溢出指数和关联网络。对变量和数据选取进行简要说明。

(一)研究方法

1.LASSO-VAR模型

借鉴Diebold和Yilmaz(2009)[19]的做法,采用滚动VAR模型的预测误差方差分解方法探讨中国省际金融周期波动关联程度。考虑以下协方差平稳的N维VAR(p)过程:

(1)

其中,xt为N维列向量,由N个省份的金融周期指数构成;εt~(0,Σ)为N维独立同分布的扰动列向量,Σ为误差向量ε的协方差矩阵。式(1)的移动平均形式为:

(2)

其中,N×N维系数矩阵Ai服从递归公式Ai=Φ1Ai-1+Φ2Ai-2+…+ΦpAi-p,A0为N×N维单位矩阵,且当i<0时,Ai=0。

为解决由于高维数据导致VAR模型普通最小二乘法估计的自由度不足问题,引入LASSO(最小绝对压缩和选择算子)方法估计模型参数。LASSO是在最小二乘法基础上对系数的1范数施加约束,以同时实现参数估计和变量选择(Messner and Pinson,2019)[20],LASSO-VAR模型估计的矩阵表达式为(Nicholson et al.,2017)[21]:

(3)

其中,‖A‖F为矩阵A的Frobenius范数;‖Φi‖1为l1的惩罚项;λi为惩罚参数,表示对参数的压缩程度。考虑到时间序列数据可能存在自相关性,因此分别借鉴Nicholson等(2017)[21]和Friedman等(2010)[22]的做法,运用滚动交叉验证法确定λi的取值,采用坐标下沉算法求解模型。

2.基于LASSO-VAR模型的溢出指数

借鉴Diebold和Yilmaz(2012)[23]的做法,基于LASSO-VAR模型的广义方差分解方法构建中国各省份之间的金融周期波动溢出指数。定义由省份j冲击引起省份i波动的H步前向预测误差方差分解θij(H)为:

(4)

(5)

3.基于LASSO-VAR模型的关联网络

借鉴Diebold和Yilmaz(2014)[24]的研究,基于LASSO-VAR模型测度的波动溢出指数构建各省份之间金融周期波动的关联网络。定义全国金融周期波动的总体溢出效应为:

(6)

定义省份i金融周期波动对其他省份的波动溢入、溢出和净效应为:

(7)

(8)

(9)

基于复杂网络视角,将系统内各省份作为网络的节点,将省际金融周期波动溢出方向作为网络的连边,将波动溢出指数作为网络的邻接矩阵,构建中国各省份之间的金融周期波动溢出网络。

(二)变量选取与数据说明

Borio(2014)[1]认为信贷规模和房地产价格是测度金融周期的基准变量。其中,信贷连接储蓄与投资,能够刻画金融市场波动(Gorton and He,2008)[25];房地产作为普遍的抵押品,其价格变动能够反映宏观经济波动(IMF,2003)[26]。考虑到信贷与房价的联动刻画了融资约束、资产价格与风险认知的交互增强作用(伊楠和张斌,2016)[6],而杠杆与房价的结合则能够减少误差与扰动,以准确测算金融周期(范小云等,2017)[5],因此借鉴朱太辉和黄海晶(2018)[27]的做法,选取中国31个省份的本外币各项贷款余额、房地产开发企业商品房销售单价和本外币各项贷款余额/GDP的同比增速作为变量,数据经标准化处理后运用主成分分析方法合成金融周期指数(1)指标测算过程中,借鉴彭红枫和朱怡哲(2019)[28]的方法,将GDP季度数据转换为月度数据。。样本区间为2006年1月至2019年12月,数据来源于Wind数据库(2)鉴于数据可得性,未将中国香港、中国澳门和中国台湾的数据纳入研究样本。。

四、实证结果与分析

运用滚动溢出指数分析全国及各内部区域金融周期波动的时变溢出动态。基于复杂网络视角探讨省际金融周期波动的空间网络结构;运用二次指派程序分析对关联网络结构的驱动因素和传导机制进行实证检验。

(一)中国金融周期波动的时变溢出动态

1.总体时变溢出动态

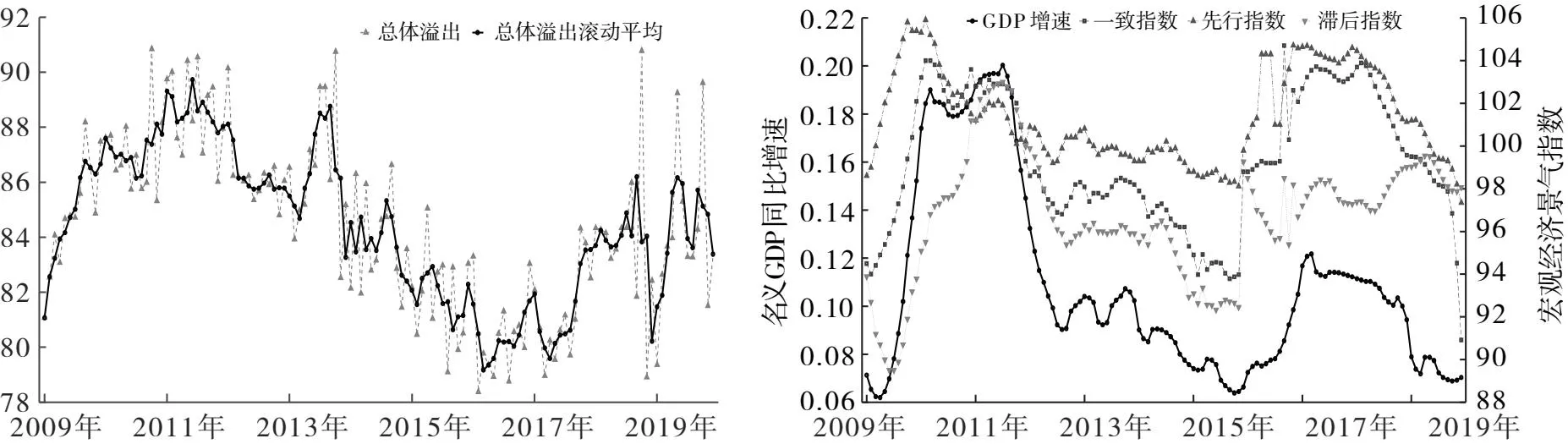

图2为中国金融周期波动的总体时变溢出动态及中国经济周期运行态势(3)滚动估计过程中,设定滚动窗口为37个月,设定预测期为6个月。。由图2可知,总体而言,中国金融波动溢出指数与宏观经济景气指数走势较为吻合,即省际金融波动风险传染具有顺周期性。经济上行周期中的“金融加速器”效应使得作为抵押品的房地产等资产价格上涨,企业经营状况改善、偿债能力增强,银企之间信息不对称程度缩小,从而使得信贷风险降低,银行降低信贷标准并引起信贷投放增加。金融市场活跃度上升通过信贷总量扩张、风险偏好增加与房地产价格上涨的交互增强效应提高省际金融周期波动关联程度。反之,经济下行周期金融市场活跃度较低,省际金融波动关联程度也随之降低。除此之外,各种外部冲击和政策调整也将影响省际金融波动的总体溢出水平,具体而言:

图2 中国金融周期波动的总体时变溢出动态及中国经济周期运行态势

2008年底,为应对金融危机的财政刺激计划,直接刺激信贷在短期内扩张,使得银行业风险偏好在危机期间不降反升。危机中,经济基本面和金融资产质量不断恶化,金融市场之间的共同风险敞口迅速扩大,投资者的风险厌恶情绪和非理性羊群效应使得省际金融风险跨市场传染不断增强。此后,随着中国经济发展面临“三期叠加”、经济增长进入“新常态”,受出口放缓、产能过剩和楼市调整等因素的影响,经济下行压力持续增大,加之信贷环境偏紧、资金利率高企、市场融资成本上涨,导致房地产开发投资减速较快、房地产销售降幅较大、土地市场明显降温,国房景气指数持续回落使得房地产行业整体呈现低迷状态,并由此导致信贷投放增速持续放缓,金融波动溢出指数持续走低。2013年上半年,外汇占款下降、季末“冲时点”和财政存款减少造成中国人民银行货币资金持续回笼并触发6月份的“钱荒”,市场流动性被动紧缩导致银行间同业拆借利率迅速飙升、省际银行同业业务急剧收缩,金融波动溢出效应骤增。2016年底,中国人民银行将宏观审慎评估体系纳入货币政策和宏观审慎政策双支柱调控框架,通过货币政策和监管政策共同收紧,降低企业杠杆、抑制楼市泡沫,加之2017年美联储加息缩表引发国内金融市场和货币政策不确定性增加,市场恐慌情绪蔓延导致金融波动关联水平不断上涨。2018年初,随着中美贸易摩擦升级和全球金融市场震荡加剧,投资者悲观预期迅速向国内扩散,国内金融去杠杆政策深化导致资本市场非理性波动加大,部分企业融资渠道收缩、债券违约风险增加,加之2019年银行破产事件的负面冲击,导致中小银行同业业务风险加大,金融波动溢出指数再度回升至高位。在此期间,部分北方省份调整GDP统计口径导致省际宏观杠杆率出现较大分化,使得全国金融波动总体关联水平骤降。

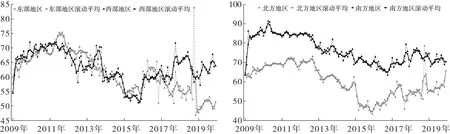

图3为东西部地区和南北方地区金融周期波动的时变溢出动态(4)东部地区包括:北京、天津、河北、辽宁、上海、江苏、浙江、福建、广东、山东和海南;西部地区包括:广西、内蒙古、四川、重庆、贵州、云南、陕西、甘肃、青海、宁夏、新疆和西藏。北方地区包括:北京、天津、河北、山西、河南、山东、陕西、黑龙江、吉林和辽宁;南方地区包括:江苏、安徽、上海、浙江、福建、广东、海南、湖北、湖南、江西、四川、重庆、贵州、云南和广西。中部地区金融周期波动的时变溢出动态介于东部地区和西部地区之间,为简化绘图未将其绘制在图中;对于跨南北方地区的省份,根据省份包含于两个地区的相对面积和省会城市所在地区进行划分。。由图3可知,一方面,2017年以来,东西部地区的金融波动总体溢出水平出现分化态势。这是因为2017年初,“一行三会”分别通过提高MLF利率、回笼货币和加强同业、理财及投资等业务监管方式,收紧货币和监管政策,这使得金融抑制较强、市场化程度较低的西部地区受到的政策冲击更大,其金融波动关联水平明显上升。此外,近年来西部地区经济增速较快而东部地区经济增长乏力,部分东部省份调整GDP统计口径加剧了东西部地区经济增速分化,导致东部地区金融波动关联程度随着经济增速趋缓和统计数据调整而减弱。另一方面,样本期内,南方地区金融波动总体溢出水平高于北方地区。原因是南方地区拥有较多的国家重大战略发展区域、综合配套改革试验区和经济特区,灵活的经济机制和宽松的政策制度环境造就了南方地区较高的民营经济发展水平,良好的金融环境和市场活力使得省际资本流动壁垒较低。此外,南方地区的省份空间位置集聚、地理距离较小,省际银行同业业务往来、金融资产价格涨跌以及各部门杠杆率状况关联更为密切,因而其金融波动溢出水平高于北方地区。

图3 东西部地区和南北方地区金融周期波动的时变溢出动态

2.定向时变溢出动态

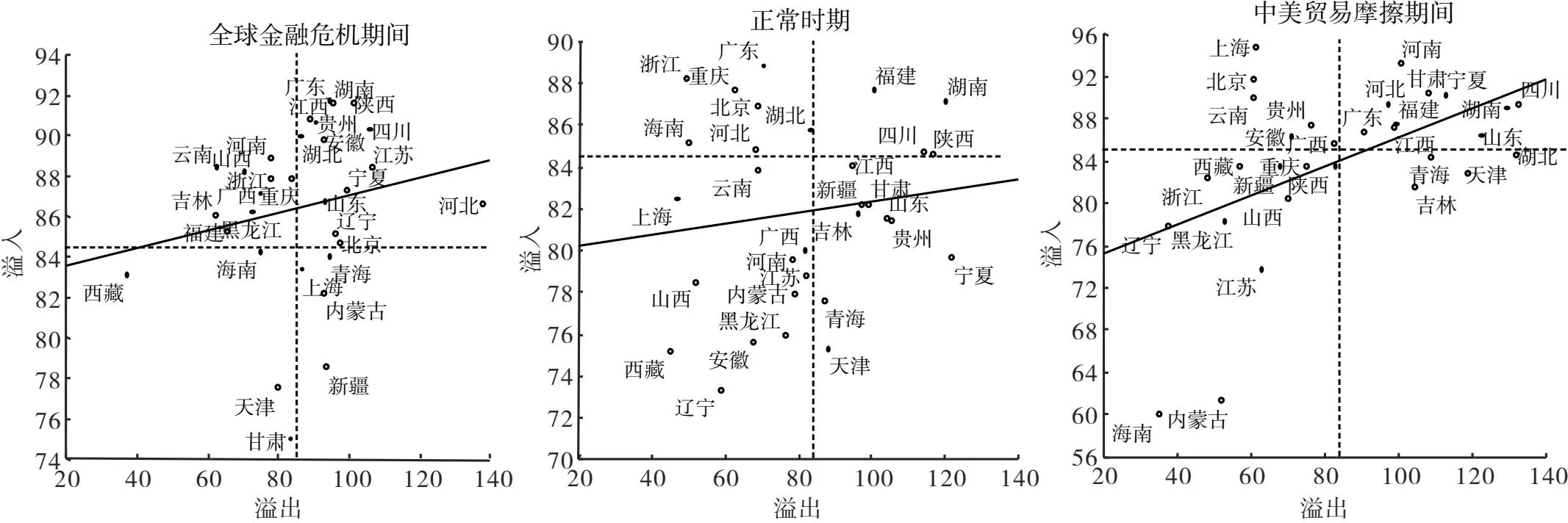

为考察不同时期各省份定向溢出水平的变化特征,参考杨子晖等(2020)[29]的研究和经验事实(美国开始对第一批清单上的中国商品加征关税),按照重大外部冲击持续时间将样本划分为三个阶段:全球金融危机期间(样本起点至2014年5月)、正常时期(2014年6月至2018年6月)、中美贸易摩擦期间(2018年7月至样本终点)。

图4为不同时期各省份金融周期波动定向溢出水平散点图及拟合直线。其中,横坐标和纵坐标分别表示子样本期内单个省份溢出和溢入的均值,虚线表示全样本期内所有省份溢出和溢入的均值。由图4可知,一方面,三个时期省际金融波动溢出效应均具有明显的时变特征,即全球金融危机期间省际金融波动溢出和溢入水平普遍较高,正常时期各省份金融波动溢出效应较为分散且较弱,中美贸易摩擦期间省际金融波动溢出效应则较为集中。究其原因,主要是重大冲击造成的市场恐慌和投资者看空情绪等悲观预期,通过羊群效应在省际金融市场之间传递、扩散,新的信息被系统充分吸收并同频叠加,最终反映为各省份金融波动溢出效应的集中上涨。另一方面,不同时期省际金融波动溢出和溢入水平之间的正相关关系具有时变特征,即全球金融危机期间和中美贸易摩擦期间风险溢入和溢出的相关程度高于正常时期。原因在于金融波动溢出水平较高省份多位于空间邻接紧凑的内陆地区,地理位置临近省份之间高度相关的经济基本面和快速蔓延的金融市场情绪为省际金融波动关联提供了传递渠道,并且在区域内金融波动叠加共振作用下不断放大溢出和溢入水平。反之,金融波动溢出水平较低省份多位于空间邻接稀疏的边境地区,其金融波动溢入水平也普遍较低。重大冲击期间省际金融市场共同风险敞口扩大和投资者资产配置集中调整,使得省际风险溢出和溢入的相关性在整体震荡的金融环境中明显上涨。

图4 不同时期金融周期波动定向溢出水平散点图及拟合直线

3.净时变溢出动态

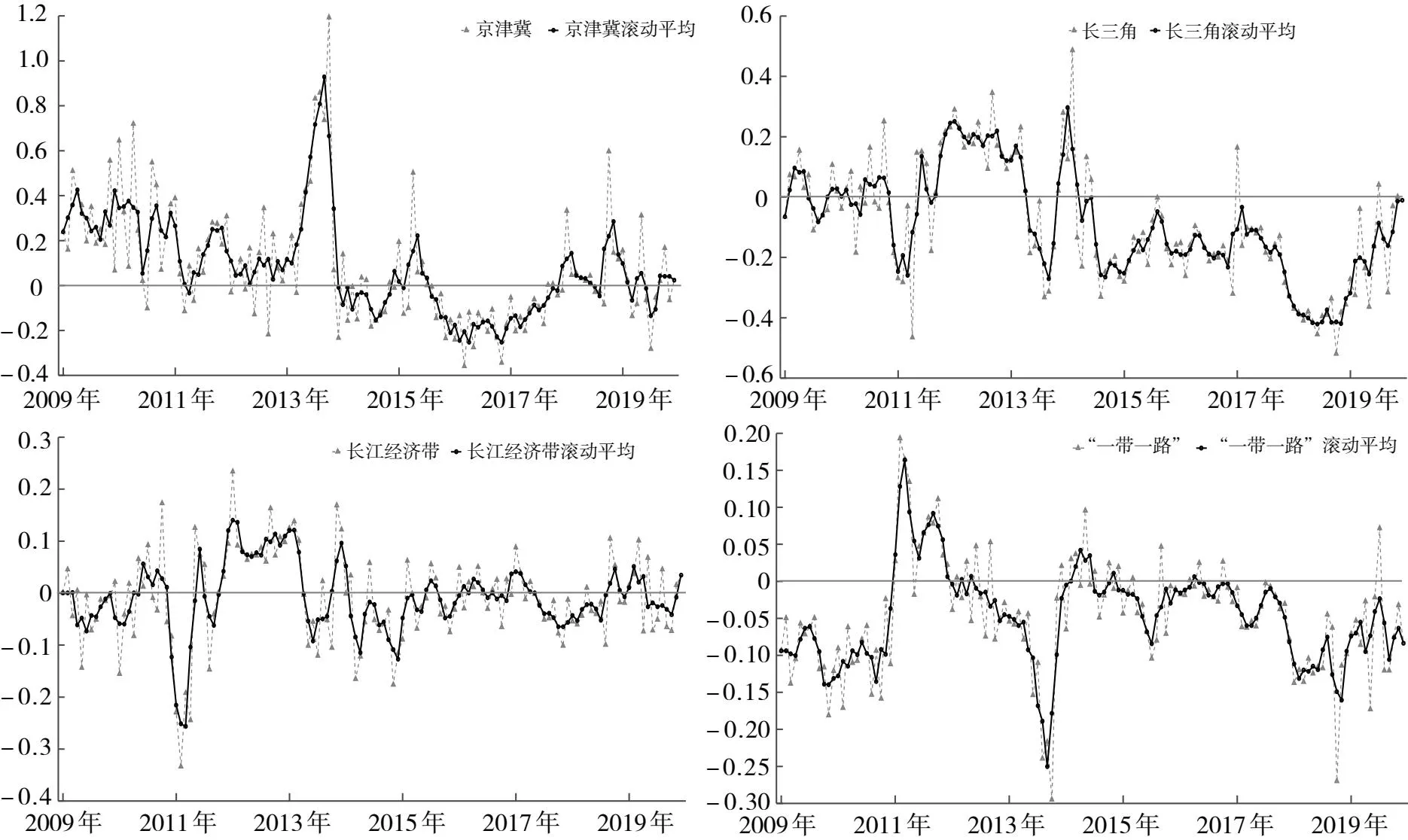

图5为四大战略发展区域金融周期波动的净时变溢出动态(5)京津冀包括:北京、天津和河北;长三角包括:上海、江苏、浙江和安徽;长江经济带包括:上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、贵州和云南;“一带一路”包括:上海、浙江、福建、广东、海南、辽宁、吉林、黑龙江、内蒙古、广西、重庆、云南、西藏、陕西、甘肃、青海、宁夏和新疆,其中前5个为21世纪海上丝绸之路圈定省份,后13个为丝绸之路经济带圈定省份。。由图5可知,北方地区和南方地区(包括南方省份占多数)战略发展区域的金融波动分别表现为波动净溢出和风险净溢入。究其原因,主要是北方地区资本存量增长缓慢、创新驱动不足且新旧动能转换艰难、经济结构不合理且经济机制僵化、劳动力数量下降过快且人力资本下行趋势明显,导致南北方经济发展差距不断扩大(盛来运等,2018;许宪春等,2021)[30~31],逐利资本吸收北方地区金融波动带来的金融风险,并向投资回报率更高的南方地区流动。除此之外,各种区域性政策调整也将影响各大战略发展区域之间金融波动的净溢出溢入水平。

图5 四大战略发展区域金融周期波动的净时变溢出动态

具体而言,样本初期,京津冀主要表现为金融波动风险净溢出,与此同时,粤港澳规划构建珠江口大湾区世界级城市群,粤港澳大湾区雏形初现,其高速的经济增长和宽松的政策制度环境吸引了大量境内外资本流入,使得包括广东省在内的“一带一路”战略发展区域呈现金融波动的风险净溢入。2010年规划构建长江三角洲世界级城市群,长三角和包含长三角的长江经济带出现短暂风险净溢入,“一带一路”战略发展区域则逐渐表现为风险净溢出。2013年“一带一路”倡议首次提出,加之作为“四万亿计划”等经济刺激计划的“后遗症”,南北方经济发展差距扩大转折点的“2013年现象”(邓忠奇等,2020)[32],使得京津冀风险净溢出水平在2013年达到波峰,而同时期长三角、长江经济带和“一带一路”战略发展区域均出现不同程度的风险净溢入。随着2014年京津冀协同发展逐渐上升为国家战略、长江三角洲世界级城市群一体化发展,2016年和2017年规划建设北京城市副中心和决定设立河北雄安新区,2018年长江三角洲区域一体化发展上升为国家战略,京津冀、长三角和包括部分长三角的“一带一路”战略发展区域,均出现历时较长、规模较大的风险净溢入。

(二)中国金融周期波动的空间网络结构

1.溢出网络分析

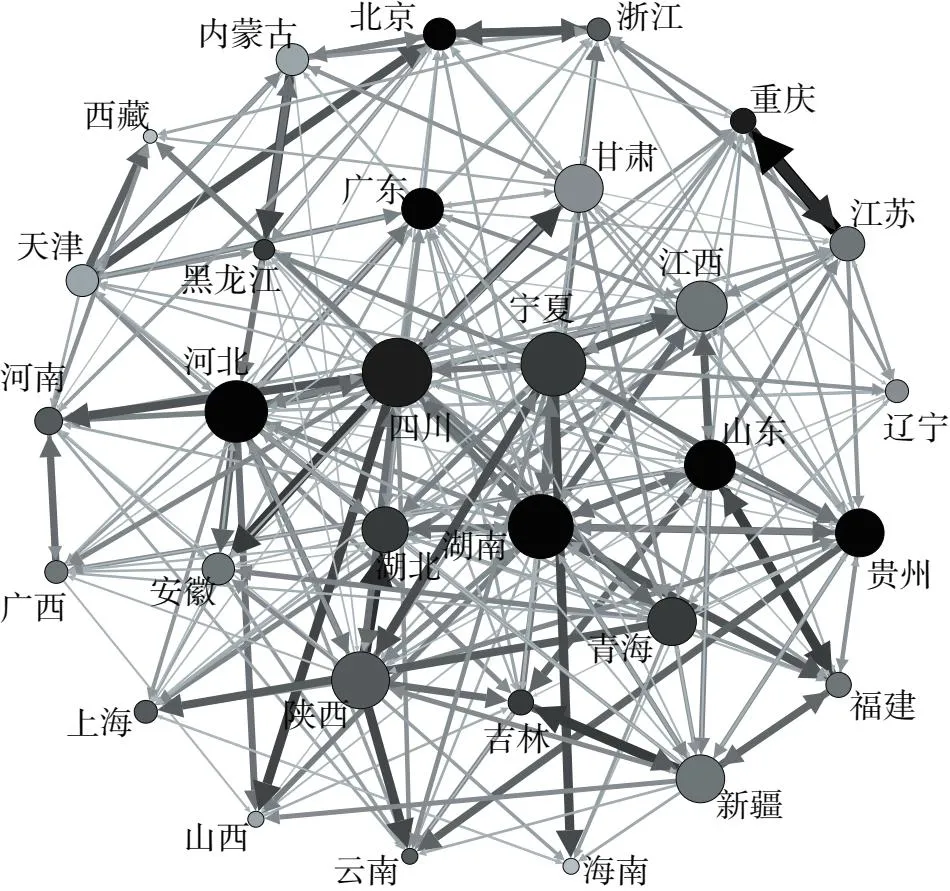

基于1/3和2/3分位点将定向溢出指数划分为高、中、低水平,并保留溢出强度前1/3分位点的溢出关系。以节点大小刻画节点的加权出度(入度),以连接节点的有向线段代表省际波动溢出路径,即节点形状越大表示该节点省份的波动溢出(溢入)强度越大,有向线段的形状越粗代表省际溢出强度越高。采用Fruchterman &Reingold算法布局构建网络,使关联度较高的省份尽可能接近,以直观展示中国金融周期波动的空间网络结构特征。

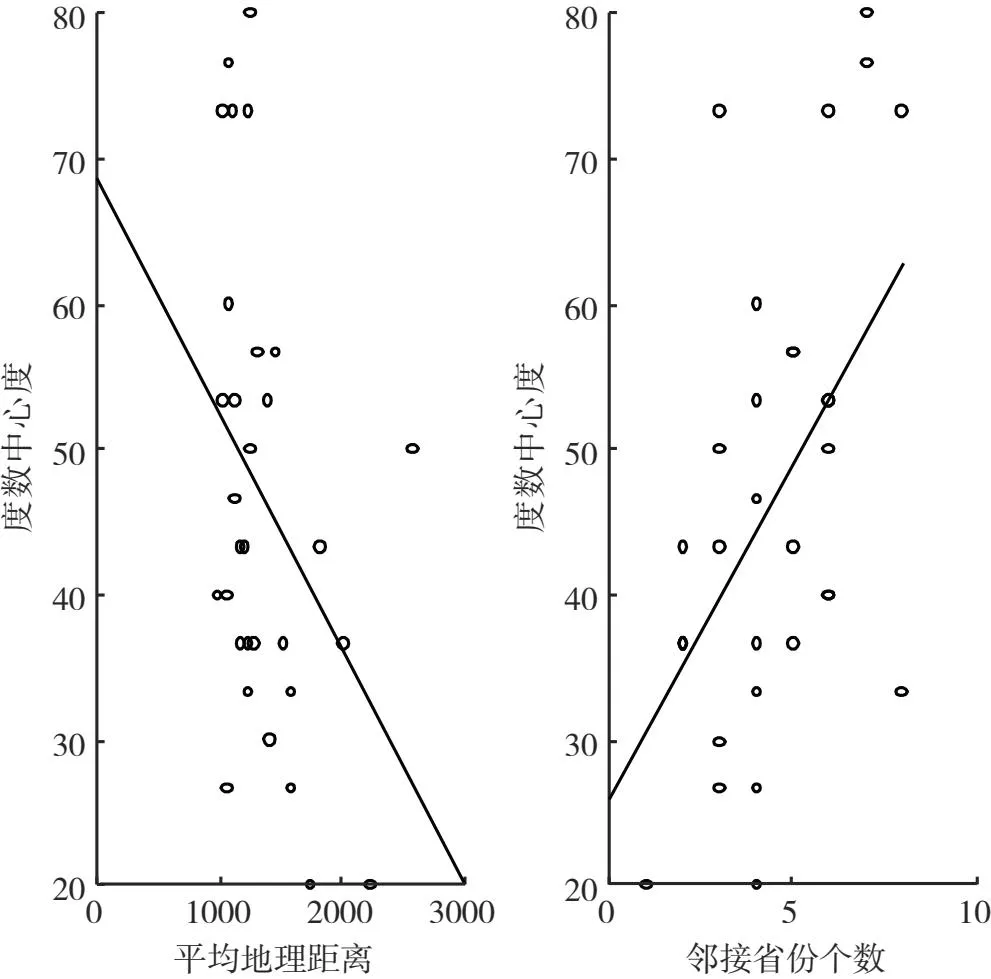

图6为中国金融周期波动的空间网络结构。由图6可知,一方面,省际金融波动关联网络存在明显的空间自相关性和区域集聚特征,即某省份与其他省份的平均地理距离越小、邻接省份越多,则省际金融周期波动溢出水平越高、溢出关系越多(见图7),例如四川、河北、湖南等邻接省份较多,其出度、入度数也较高,而辽宁、海南、西藏等平均地理距离较大的省份,其度数中心度则较小(见表1),原因在于:一方面,空间地理位置临近的同区域各省份之间资本和劳动力流动规模更大、频率更高,密切的省际经贸往来使得区域内经济基本面整体关联程度增强,从而经济周期协同度更高,并通过“金融加速器”效应放大区域内金融周期的相互联动,而且同区域各省份之间金融运行状况较为相似,房地产价格波动和企业融资方式更为趋同,加之市场情绪和投资者非理性行为等因素的影响,进而使得区域内省际金融周期波动的空间溢出效应更强。另一方面,空间关联网络中心位置节点多为四川、宁夏、湖南、陕西等金融发展水平一般的中西部省份,而北京、上海、天津、浙江等金融发展水平较高的东部省份大多处于关联网络的边缘(6)本文的各省份金融发展水平综合考虑了以下两个指标:省份金融发展水平I=(省份内金融业增加值+省份内房地产业增加值)/省份内生产总值;省份金融发展水平II=(省份内金融业增加值+省份内房地产业增加值)/省份内常住人口。,这是由于除了空间地理位置(省际平均地理距离和邻接省份个数)外,地区间制度环境(产权保护、非税负担和政府干预)、经济基础和政策环境等方面的差异也会导致省际资本流动呈现不均衡状态,使得资本不断由西部地区流向东部地区聚集(胡凯和吴清,2012;郭金龙和王宏伟,2003)[33~34],从而对东部地区房地产价格的长期趋势和短期波动产生更大冲击(梁云芳和高铁梅,2007)[35]。最终,中西部地区的金融周期波动在信贷规模和房地产价格变动的交互增强作用下对东部地区金融周期波动产生更多的溢出效应和更高的溢出水平,从而位于系统重要的网络中心位置。

表1 中国金融周期波动溢出网络中心性分析

图6 中国金融周期波动的空间网络结构

图7 平均地理距离、邻接省份个数与度数中心度的关系

2.块模型分析

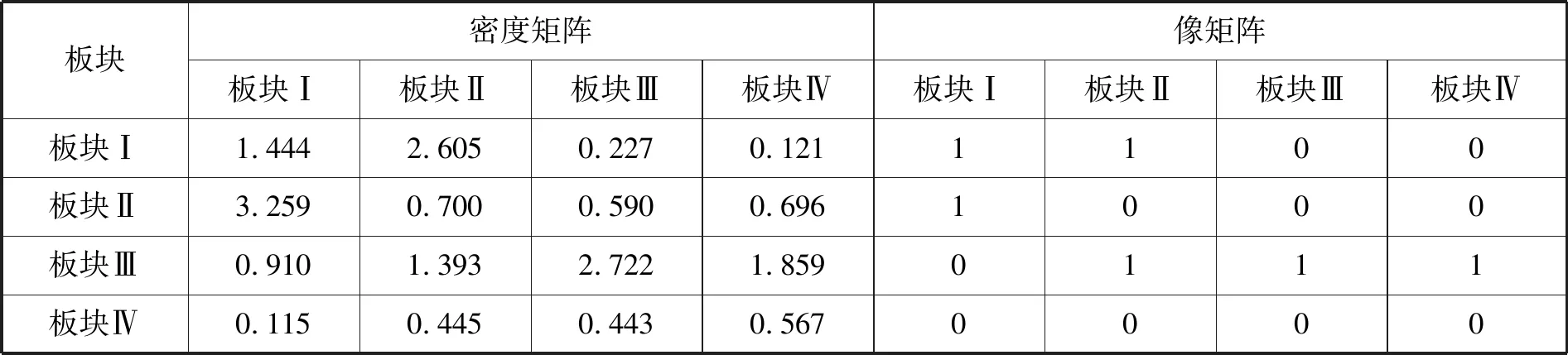

采用CONCOR算法对省际金融周期波动溢出网络进行块模型分析,通过空间聚类刻画关联网络的内部结构板块角色。借鉴丁如曦和倪鹏飞(2015)[36]的做法,选择最大分割深度为2,收敛标准为0.2,将31个省份划分为4个金融周期波动板块。1/3分位点金融周期波动关联网络的溢入溢出关系总数为310个,其中板块内溢出关系数为145个,板块之间溢出关系数为165个,即关联网络中的各板块之间存在明显的空间溢出效应。

表2为中国金融周期波动溢出网络板块角色分析。其中,板块I成员包括北京、内蒙古和西藏3个省份。板块I接收板块外关系比例为92.3%,发出板块外关系比例为87.5%,即该板块接收和发出板块外关系占较高比例,并且期望内部关系比例和实际内部关系比例均较低,故板块I属于“经纪人板块”。板块II成员包括甘肃、天津、河南、黑龙江和浙江5个省份。板块II接收板块外关系数为42个,发出板块外关系数为32个,即该板块既接收较多板块外溢出关系,也发出较多板块外溢出关系,故板块II属于“经纪人板块”,在金融周期波动溢出效应的传导路径中起到桥梁作用。板块III成员包括江西、江苏、广东、河北、贵州、福建、山东、陕西、湖北、湖南、青海、四川、新疆和宁夏14个省份,主要为金融周期波动溢出网络中度数中心度比较高的省份。板块III内部关系数为127个,发出板块外关系数为98个,即该板块既存在板块内部的溢出关系,又存在发出板块外的溢出关系,并且实际内部关系比例大于期望内部关系比例,故板块III属于“双向溢出板块”。板块IV成员包括辽宁、广西、云南、山西、吉林、海南、重庆、安徽和上海9个省份。板块IV实际内部关系比例为36.4%,期望内部关系比例为26.7%,即该板块实际内部关系比例大于期望内部关系比例,故板块IV属于“主受益板块”。

表2 中国金融周期波动溢出网络板块角色分析

通过计算整体网络及各板块的密度矩阵,考察板块之间金融周期波动的传导路径。整体关联网络的密度为1.270,如果板块密度大于1.270,即该板块密度大于总体平均水平,则将其重新赋值为1,否则赋值为0,从而将密度矩阵转化为像矩阵,像矩阵直观显示出金融周期波动板块之间存在的传导路径。如表3所示,像矩阵对角线元素为1,表明该板块内部的金融周期波动具有显著的关联性,表现为明显的“俱乐部”效应。金融周期波动溢出的动力主要来自板块III,其在自身金融波动关联集聚的同时也将波动的动能传递给板块II和板块IV,板块II又将金融波动的动能传递给板块I,因而第II板块在板块间传导路径中起到枢纽作用,表明该传导路径具有明显的“梯度”溢出特征。

表3 中国金融周期波动溢出网络板块的密度矩阵和像矩阵

五、进一步分析:中国金融周期波动的区域关联解释

为检验前文提及的省际地理距离、经济基本面关联度和金融运行状况相似度对金融波动空间溢出网络的影响,采用QAP(二次指派程序)方法探讨关联网络结构的影响因素及其传导作用机制。

(一)QAP模型设计

考虑到各省份房地产价格(丁如曦和倪鹏飞,2015)[36]、生产总值(李敬等,2014)[37]和信贷投放(钱明辉和胡日东,2014)[38]的空间溢出效应随地理距离的变小而减弱,因此推断中国省际金融周期波动存在空间自相关性。此外,省际经济辐射能力、经济金融关联度和产业结构相似度也会影响金融波动在各省份之间的相互冲击和传染(李政等,2021)[39],因此选取省际经济发展水平差异、产业结构升级差异、经济周期协同性以及金融周期协同性等因素,探讨金融周期波动关联网络结构的影响因素与形成机制。据此,将QAP回归模型设定为:

N=f(G,E,I,B,F)

(10)

式(10)表示相关数据之间的函数关系,实证数据为关系矩阵形式。其中,N为省际金融周期波动空间溢出网络,G为省际空间地理临近矩阵,E和I分别为省际经济发展水平和产业结构升级差异矩阵,B和F分别为省际经济周期和金融周期协同矩阵,关系矩阵采用样本区间内各省份对应指标的平均值计算。空间地理临近性采用百度地图测距工具测量的各省会城市之间的地理距离衡量;经济发展水平差异和产业结构升级差异分别采用省际人均GDP之差的绝对值和第三产业占GDP比重之差的绝对值衡量;经济周期协同性和金融周期协同性分别采用省际GDP同比增速和金融周期指数的余弦相似度衡量,其测算公式为:

(11)

(二)QAP实证分析

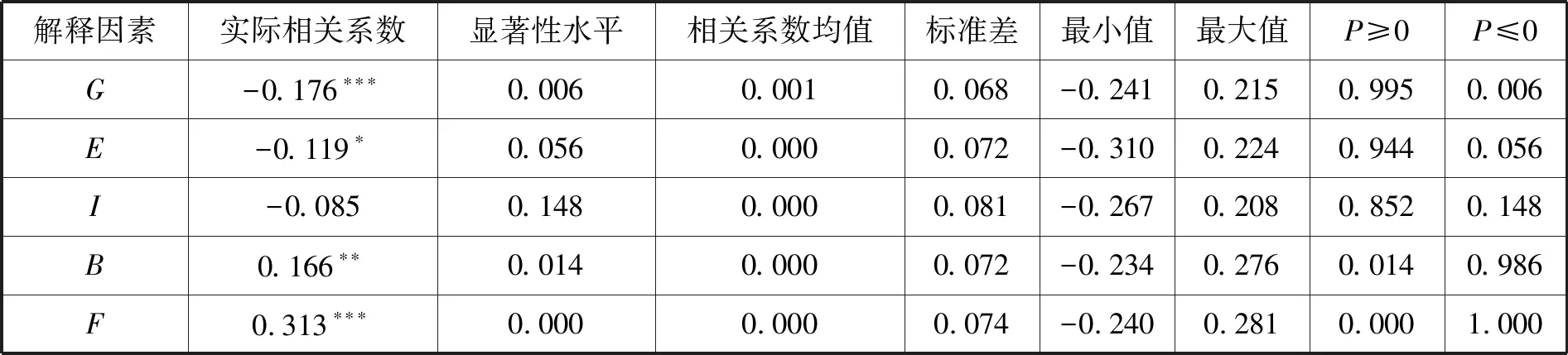

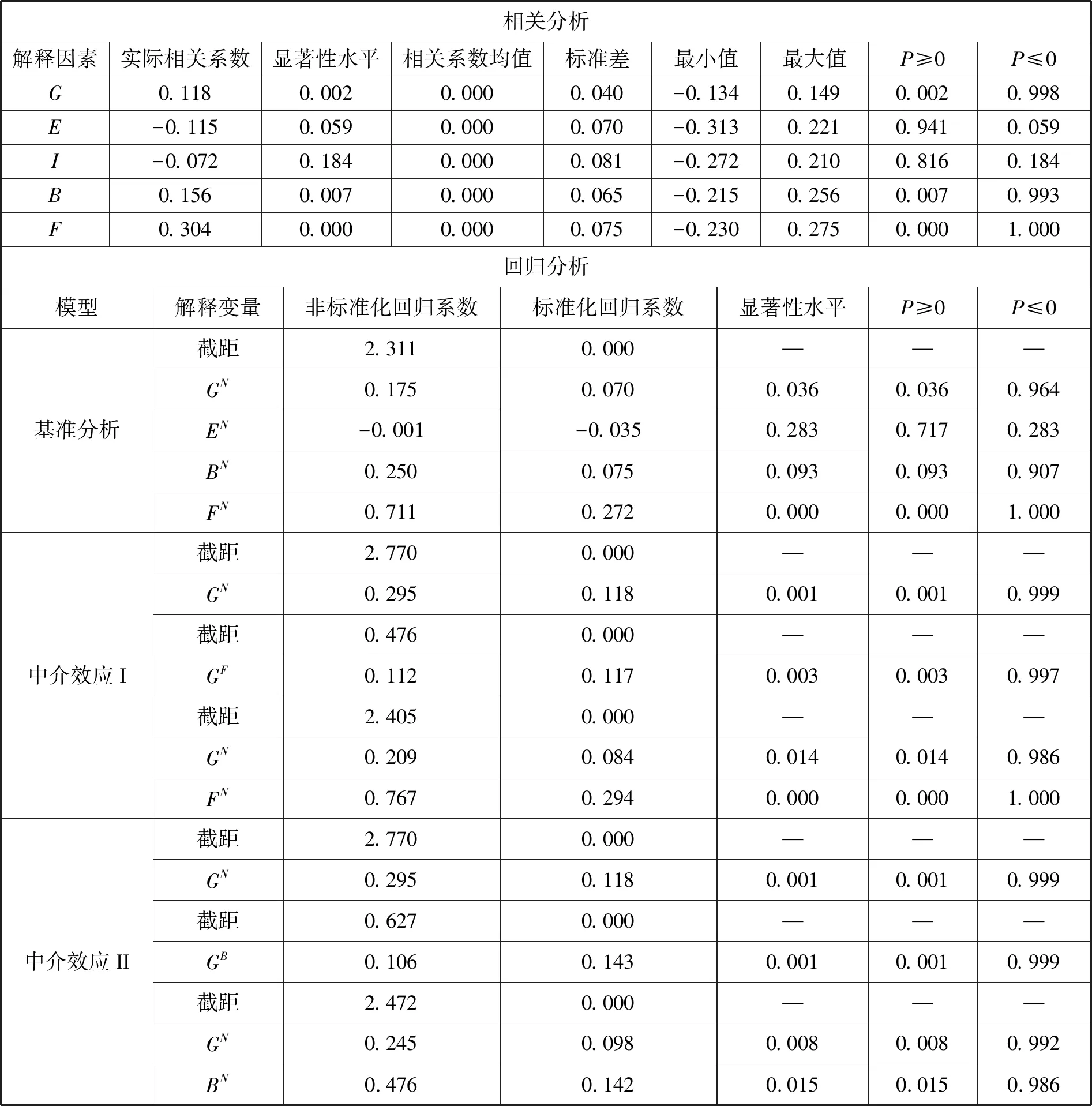

表4为基于5000次随机置换得到的中国金融周期波动区域关联因素的相关分析结果。结果显示,空间关联矩阵N与地理距离矩阵G负相关,相关系数为-0.176,在1%的水平上显著,这表明中国省际金融周期波动具有显著的空间自相关性。空间关联矩阵N与经济水平差异矩阵E、产业结构差异矩阵I负相关,但由于产业结构差异主要受各省份内部因素的影响,其对区域间空间关联的影响较弱,因此使得矩阵N与矩阵I的相关系数不显著。空间关联矩阵N与经济周期协同矩阵B、金融周期协同矩阵F正相关,相关系数分别为0.166和0.313,分别在5%和1%的水平上显著,这表明省际经济周期协同性和金融周期协同性对金融周期波动的空间溢出具有显著正向影响。

表4 中国金融周期波动区域关联因素相关分析

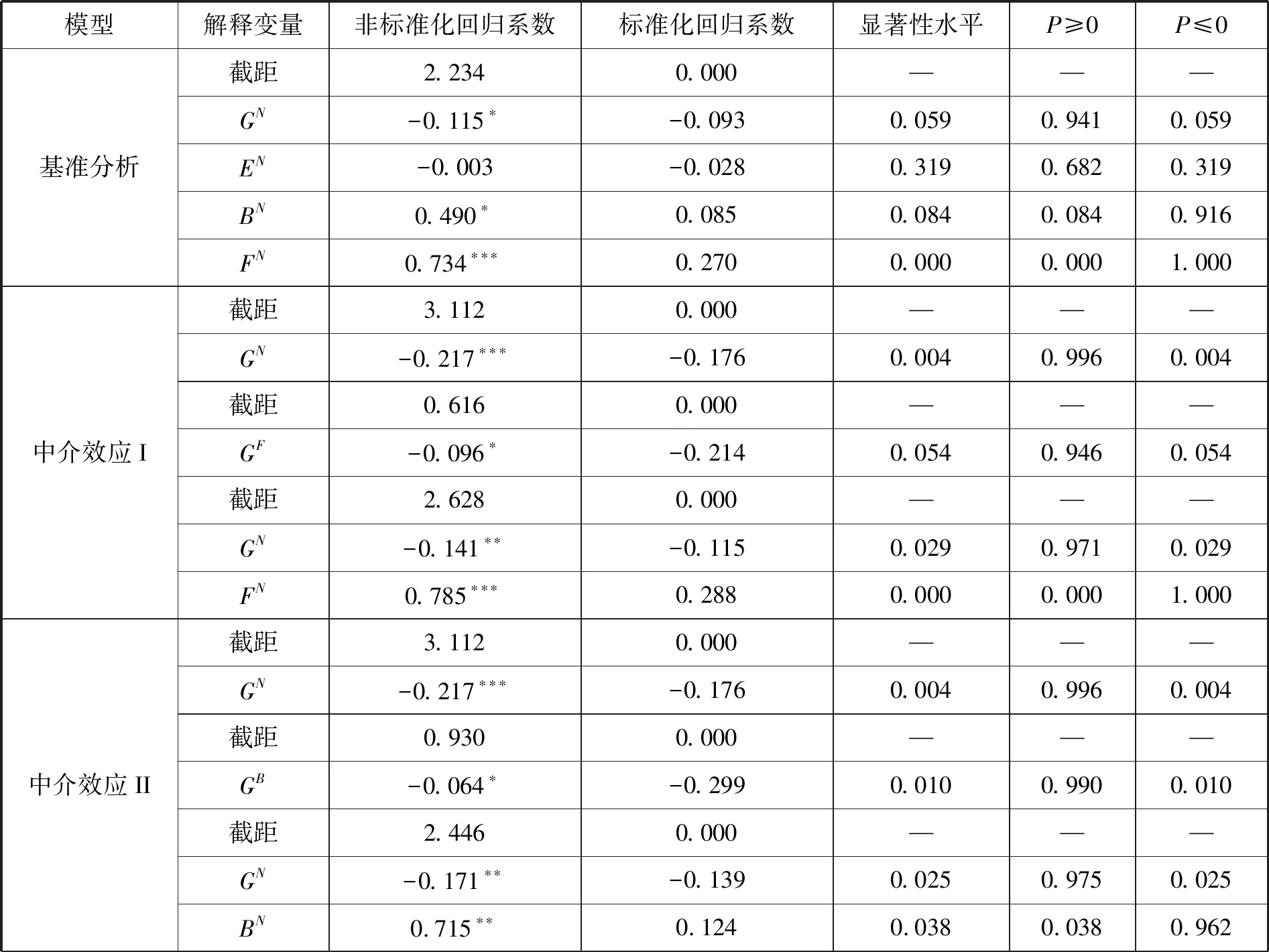

表5为基于5000次随机置换得到的中国金融周期波动区域关联因素的回归分析结果。基准分析结果显示,地理距离矩阵G的回归系数为-0.115,在10%的水平上显著,这表明省际地理距离每增加1000km,金融周期波动溢出效应下降11.5%,即临近省份相较于远隔省份具有更强的空间溢出效应。经济水平差异矩阵E的回归系数为负但不显著,这表明在考虑省际经济周期协同性和金融周期协同性之后,省际经济发展水平对金融周期波动溢出效应的影响不再重要。经济周期协同矩阵B的回归系数在10%的水平上显著为正,这表明省际经济运行协同程度上涨将增强金融波动的空间关联。原因在于省际经济波动在“同涨同跌”之间相互叠加联动,并通过“金融加速器”效应加剧信贷扩张(收缩)和房价上涨(下跌)的正反馈循环,进而增强宏观杠杆率,从而形成金融周期的相互联动。金融周期协同矩阵F的回归系数在1%的水平上显著为正,这表明省际金融运行协同程度上升将增强金融波动的空间溢出,这是由于金融发展水平和金融产业结构相似的省份之间银行同业业务往来、金融资产价格涨跌以及各部门杠杆率状况关联更为密切,其金融波动相比于金融协同度较低省份之间产生的溢出效应也更强。上述回归结果表明,省际地理距离、经济基本面关联度和金融运行状况相似度确实能够对金融波动空间溢出网络产生显著影响,从而验证了前文的解释。

表5 中国金融周期波动区域关联因素回归分析

中介效应的检验结果显示,解释变量GB和GF的回归系数分别为-0.064和-0.096,均通过了10%的水平性检验,这表明省际地理距离每增加1000km,经济和金融运行协同性分别下降6.4%和9.6%,即临近省份相比于远隔省份经济和金融运行的相似程度更高。结合解释变量BN和FN的回归系数显著为正可知,在省际空间地理距离影响金融周期波动溢出效应过程中,经济周期协同性和金融周期协同性的中介效应显著,存在“空间地理距离增加——经济金融协同性下降——金融周期关联程度下降”的传导路径。

(三)稳健性检验

表6为基于5000次随机置换得到的中国金融周期波动区域关联因素分析结果的稳健性检验。在稳健性检验中,采用空间邻接关系替换空间地理距离,使用省际Queen邻接矩阵表征,省际地理位置相邻取1,不相邻取0。采用省际经济发展水平和产业结构升级的欧氏距离替换相应变量之差的绝对值。采用省际GDP同比增速和金融周期指数的皮尔逊相关系数替换相应变量的余弦相似度。稳健性检验显示,地理临近矩阵G、经济周期协同矩阵B和金融周期协同矩阵F与空间关联矩阵N显著正相关,并且省际空间地理临近、经济和金融运行协同程度上升将显著增强金融周期波动的溢出效应。在省际空间地理临近影响金融周期波动溢出的中介效应模型中,回归方程的估计系数均显著,即存在经济周期协同性和金融周期协同性的中介效应。这表明本研究的结论稳健。

表6 中国金融周期波动区域关联因素的稳健性检验

六、结论与启示

基于LASSO-VAR模型、复杂网络块模型分析以及二次指派程序方法,考察中国金融周期波动的时变溢出动态、空间网络结构和区域关联机制。

通过分析,得到以下结论:

第一,时间维度上,中国省际金融波动风险传染具有顺周期性,且东西部地区和南北方地区的金融关联水平呈现动态分化和较大差距;全球金融危机和中美贸易摩擦等重大外部不利冲击期间省际共同风险敞口扩大,导致省际金融波动溢出溢入水平普遍提高;受南北方经济发展方式及差距的影响,其战略发展区域的金融波动分别表现为波动净溢出和风险净溢入。

第二,空间维度上,邻近省份之间高度关联的经济基本面和相似度更高的金融运行状况,使得省际金融波动关联网络存在明显的空间自相关性和区域集聚特征;东西部地区经济发展不均衡,使得位于系统重要网络中心位置的多为中西部地区;省际金融波动关联网络板块内部存在明显的“俱乐部”效应,四大板块之间的传导路径具有明显的“梯度”溢出特征。

第三,关联解释上,省际地理距离与金融波动关联程度负相关,临近省份相较于远隔省份具有更强的金融波动空间溢出效应;省际经济和金融协同性与金融波动关联程度正相关,协同程度上升将增强金融波动的空间溢出;在省际空间地理距离影响金融周期波动溢出效应过程中,存在“空间地理距离增加——经济金融协同性下降——金融周期关联度下降”的传导路径。

基于研究结论,得到以下启示:

第一,要实时监测各种不利冲击中省际金融波动关联的动态变化,采用“货币政策+宏观审慎政策”双支柱调控降低风险传染的顺周期性,防范系统性金融风险的跨时期传染。

第二,要研判金融波动关联网络的节点系统重要性、板块溢出角色特征和省际风险传递路径,重点监控中西部和北方等主要金融波动风险输出地区,防范系统性金融风险的跨市场、跨区域传染。

第三,要识别金融波动省际关联的驱动因素和传导机制,在推进长三角、粤港澳大湾区和“一带一路”发展战略过程中,注意防范区域外金融波动带来的输入性金融风险。