中国上市公司股利支付与现金持有的相关性研究

2023-12-15丁雅洁龚芸

丁雅洁 龚芸

摘 要:文章研究了股利支付与中国上市公司现金持有量之间的关系,使用一组中国上市公司的面板数据,并运用多种经济计量模型进行分析,补充了关于股息支付对现金持有量的影响的研究。此外,已有的研究结果在发达国家和新兴市场之间存在争议,通过1990年至2022年的中国5521家公司的数据,运用Stata软件进行了详尽的统计分析。研究发现,股息支付对中国公司的现金持有量有显著的影响,这一结果为我们对公司财务决策的理解提供了新的视角,并可能对公司的股息政策和现金管理策略产生深远影响。此外,公司规模、负债水平、净收益率、公司成长率以及其他一些公司特性,如流动性和收入风险,也对公司现金持有量产生了显著影响。研究结果对于理解公司股利政策与现金管理策略之间的关系,以及制定有效的财务政策具有重要意义。

关键词:上市公司;现金持有量;股利支付;财务管理

中图分类号:F253.7文献标识码:A文章编号:1005-6432(2023)36-0038-04

DOI:10.13939/j.cnki.zgsc.2023.36.038

1 引言

在复杂且多变的经济环境中,公司财务决策以其关键性的地位对企业的生存和发展产生深远影响。两个重要的财务决策,即公司的股息支付和现金持有量,历来都是学术界和实践界关注的焦点。然而,尽管这两个决策在财务管理中具有重要地位,但它们之间的关系尚不清晰,特别是在不同的国家和地区背景下,研究结果往往存在分歧。此研究的目的,就是要深入探讨股息支付与现金持有量之间的关系,以及这种关系在发达国家和新兴市场之间的异质性。首先,审视发达国家的情况,参照Basil Al-Najjar和Yacine Belghitar在《管理与决策经济学》中的研究,了解在这些国家,股息支付与现金持有量之间的关联性。其次,从新兴市场的角度,基于Basil Al-Najjar在《国际商业评论》中的研究,探讨资本结构和股息政策对现金持有量的影响。最后,将转向印度尼西亚,通过Abdul Moin、Yilmaz Guney和Izidin El Kalak的研究,理解现金过度持有和投资效率如何影响公司的股息政策。

在整个研究的过程中,都会保持开放的视角和批判性的思维,尽力揭示出在不同国家和市场环境下,股息支付与现金持有量的复杂关系。通过这个研究,可以为理论家和实践者提供一个全面而深入的视角,以理解并处理这两个财务决策之间的关系。

2 股息支付与现金持有量关系的多元观察

2.1 股息支付与现金持有量关系的发达国家观察

Basil Al-Najjar和Yacine Belghitar的研究运用联立分析,以发达国家为对象,建立了现金持有量和股息支付的模型。他们的研究结果指出,现金持有量受到股息、杠杆、增长、规模、风险、盈利能力和营运资本比率的影响,而股息政策则受到现金、杠杆、增长、规模、风险和利润的影响。然而,他们发现在控制了这些变量的同时性后,股息支付对现金持有量并无显著影响,反之亦然。这一发现为理解发达国家的现金持有量与股息支付之间的关系提供了新的视角。 在控制同时性时,股息支付似乎不会显著影响现金持有量,现金持有量也不会影响股息政策。

2.2 新兴市场的财务决策因素对现金持有量的影响

Basil Al-Najjar在《国际商业评论》上研究的焦点在于发展中国家,尤其是巴西、俄罗斯、印度和中国等。接下来将深入探讨新兴市场中资本结构和股息政策对现金持有量的影响,并对比分析这些因素在不同的新兴市场中是否有相同或者不同的影响方式和程度。

2.3 所有权结构、过度现金持有及投资效率对股利政策的影响

Abdul Moin、Yilmaz Guney和Izidin El Kalak的研究发现,过度的现金持有会对公司支付股息的可能性产生积极影响,而投资效率低下则产生消极影响。同时,他们发现股权结构也会影响这些关系。本研究将进一步探讨在发展中国家环境下,所有权结构、现金持有量、投资效率等如何互动,并对股利政策产生影响。此外,还将讨论在这些因素之间存在的互动效应,以及这些效应如何在特定的发展中国家环境中发挥作用。文章假设,股利与现金持有量呈正相关。

根据权衡理论,股息支付与现金之间应该呈负相关,因为“支付股息的公司”可以通过减少股息支付来权衡持有现金的成本。 换句话说,向股东分配股息的公司更有能力在需要時通过减少股息支付以较低的成本筹集资金(Al-Najjar & Belghitar,2011) 使用经验方法,就像 Yacine 和 Basil 所做的那样。 该方法已广泛用于现金持有量相关分析,例如:现金持有量的决定因素、现金持有量与金融危机等。

3 研究方法

本研究旨在分析公司现金持有水平的决定因素中股息支付的影响力,为此进行了一个根据面板数据集,其中包含 5521 家公司在 1990 年至 2022 年期间的 76249 个观测值的数据分析。 因变量是现金持有量的自然对数(ln_cash),计算方法是现金及现金等价物与短期投资之和的自然对数除以总资产。使用软件计算样本的描述性统计数据,包括 obs、平均值、最小值和最大值。 然后将所有统计数据输入Stata中,将得到一个特定的变量系数矩阵,财务数据可在Capital IQ、CSMAR及年报中查阅,股利政策信息可在年报中查阅。

在固定效应模型和随机效应模型的选择上,依据豪斯曼检验的结果。此次选择使用固定效应模型进行面板回归分析。该回归模型中的自变量包含:股利的自然对数(ln_dividends)、公司规模(size)、股本回报率(roe)、综合杠杆率(F070301B)、实际控制人对上市公司的持股比例(S0704b)、流动比率(F010101A)和考虑现金股利再投资的个股年收益率(Yretwd_14)。

模型公式如下:

ln_cash_it =α + β1ln_dividends_it + β2size_it + β3roe_it + β4F070301B_it + β5S0704b_it + β6F0101A_it + β7Yretwd_14_it + u_it

在这个模型中,ln_cash_it 是公司i在时间t的现金及现金等价物的自然对数;ln_dividends_it 是公司i在时间t支付的股息的自然对数;size_it 是公司i在时间t的规模;roe_it 是公司i在时间t的股本回报率;F070301B_it、S0704b_it、F010101A_it 和 Yretwd_14_it 是公司i在时间t的其他特定控制变量;u_it 是误差项。

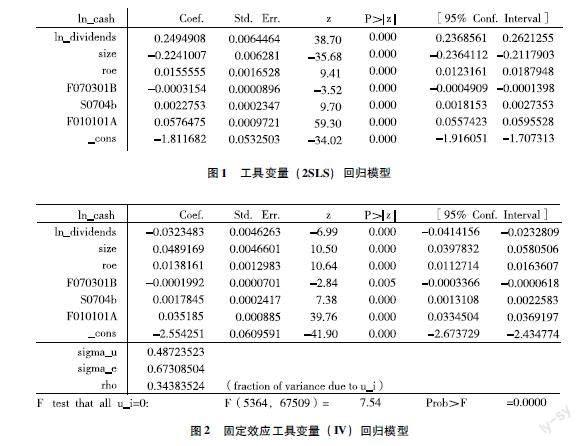

应用面板固定效应回归模型,对股息支付与现金持有量的关系进行了深入研究。考虑到面板数据可以有效控制随时间变化的变量和无法直接观察或测量的变量,因此选择了此方法。模型包括的自变量有股息支付、公司规模、净资产回报率和其他若干因素,因变量为现金流量。在Stata中执行固定效应回归,进行稳健标准误的估计以考虑异方差性和序列相关性。同时,应用了工具变量(IV)方法以控制内生性问题。于是构建了两个模型:一个是工具变量(2SLS)回归模型,另一个是固定效应工具变量(IV)回归模型。根据结果可知在两个模型中,股息支付都显著地影响现金持有量。另外,公司规模、净资产回报率和其他若干因素在两个模型中对现金持有量均有显著影响。然而,公司规模的影响方向在两个模型中也是相反的。这些结果说明,公司特性和股息支付行为对现金持有量的影响是复杂且多元的。

模型结果如表2所示,当控制其他变量不变的情况下,股息的对数的系数为0.0041。这表明,如果其增加1%,现金持有量的对数将增加0.0041%。在5%的显著性水平下,这个结果是统计显著的(P值为0.024)。 公司規模的系数为0.0225。这表明,如果公司规模增加1%,现金持有量的对数将增加0.0225%。在1%的显著性水平下,这个结果是统计显著的(P值小于0.001)。 模型的R2值为0.0497,表示该模型能够解释约4.97%的总变异。模型的F统计量是283.37,与之对应的P值小于0.001,这表明模型在统计上是显著的。 在固定效应模型中解释变量和误差项之间的相关性为0.1131。 模型中对固定效应的检验显示F统计量为7.65,与之对应的P值小于0.001。这意味着在0.1%的显著性水平下,公司间的固定效应是显著的。

因此,根据固定效应模型可以得出,公司规模和股息支付都对公司的现金持有量有显著影响。同时,公司之间存在显著的固定效应。

4 研究结论

股息支付和公司的现金持有量之间存在正显著关系。相对于小型公司,大型公司更可能保持较高的现金持有量。 公司在分配股息时通常会考虑到其现金持有量。如果一家公司有大量的现金,它可能更愿意分配股息给股东,因为这不会对公司的运营或投资能力产生太大影响。相反,如果公司的现金持有量较少,那么公司可能会选择保留这些现金以应对未来可能的资金需求,而不是将其分配给股东。因此,股息支付和现金持有量之间可能存在正向关系。模型也揭示了公司间存在显著的固定效应。这意味着每家公司都有其独特的公司特性和环境,这些因素可能影响其现金持有量。

尽管模型包括了许多重要的解释变量,但仍有许多影响现金持有量的因素没有被纳入模型。此研究为理解中国上市公司现金持有量的决定因素提供了重要的视角,特别是股息支付和公司规模对现金持有量的影响。这些发现有助于更好地理解公司的财务决策,尤其是在制定股息政策和现金管理策略方面。尽管研究为理解这个问题提供了重要的见解,但仍有许多未探讨的方面。未来的研究可以进一步探索其他可能影响现金持有量的因素,如公司的治理结构、市场条件、宏观经济环境等。

5 研究意义

尽管已有多篇文献研究了现金持有量与诸如信用评级、研发、金融危机以及投资等多种自变量之间的关系,但关于现金持有量与股息支付间关系的研究相对较少。本研究致力于填补这一研究领域的空白,为现金持有量相关研究提供新的视角和数据支持。 在此之前,关于股息支付是否会影响企业现金持有量的研究存在不少争议。对于发达国家,研究结果常常显示现金持有量与股息支付之间不存在显著关系,但是对于新兴市场(如巴西、俄罗斯、印度、中国),资本结构和股利政策被发现能够影响现金持有量。本研究将使用大规模的中国上市公司数据,对这一问题进行深入分析,希望能为这一争议提供更有说服力的答案。相比于像“现金持有量和信用评级”这样的主题,研究“现金持有量和股息支付”的相关数据更容易获取,这使得研究过程更为便利和高效。

6 商业与政策决策

如果企业想增加现金持有量,可以考虑增加股息或提高股本回报率,因为这些因素与现金持有量呈正相关。然而,这些变量与现金持有量之间的关系可能不是因果关系,还必须考虑其他因素。政策制定者可以利用这些发现来支持企业的发展。例如,可以制定政策鼓励企业增加股息或提高股本回报率,因为这些变量对现金持有量有积极影响。然而,决策者也应考虑潜在的负面影响,如综合杠杆率与现金持有量之间的负相关关系。这些发现也可以为投资决策提供参考。例如,投资者可能会优先考虑股息或股本回报率较高的公司,因为它们与现金持有量呈正相关,而现金持有量表明流动性较高,因此风险较低。

參考文献:

[1]孙茹.纳税信用评级与超额现金持有水平[J].现代营销(学苑版),2022(1):151-153.

[2]王卫星,杜靖.研发投入惯性、现金持有量与企业竞争力——基于民营中小企业的视角[J].会计之友,2021(24):33-39.

[3]金高强. 现金持有量、宏观经济政策与企业价值[D].上海:华东师范大学,2018.

[4]赵明星,周颉.管理者非理性预期、研发投资与现金持有——基于湖北省上市公司的经验证据[J].现代商业,2023(6):89-94.

[5]AL-NAJJAR B. The financial determinants of corporate cash holdings:evidence from some emerging markets[J].International business review,2013,22(1):77-88.

[6]AL-NAJJAR B,BELGHITAR Y. Corporate cash holdings and dividend payments:evidence from simultaneous analysis[J].Managerial and decision economics,2011,32(4):231-241.

[7]MOIN A, GUNEY Y,EL KALAK I. The effects of ownership structure, sub-optimal cash holdings and investment inefficiency on dividend policy: evidence from Indonesia[J].Review of quantitative finance and accounting,2020(55):857-900.

[8]GOYAL A,MUCKLEY C. Cash dividends and investor protection in Asia[J].International review of financial analysis,2013(29):31-43.

[9]JO H,PAN C.Why are firms with entrenched managers more likely to pay dividends?[J].Review of accounting and finance,2009,8(1):87-116.