折旧与摊销、资本性支出通过EXCEL快捷测算研究

2023-12-14陈传松

■ 陈传松 吴 梅

(江苏仁禾中衡工程咨询房地产估价有限公司,江苏盐城 224005)

一、引言

评估中企业价值收益法资本性支出涉及的长期资产通常为多种类多数量的,甚至成千上万项也是可能的。评估实践中,普遍做法是采用分类(即会计折旧或摊销年限、经济寿命年限相同的放在一组)测算。但同一组中,有些长期资产刚购建,有些已使用多年,且正常情况下,经济寿命年限大于会计折旧年限,会出现各年度折旧金额并不相等的情况。例如A、B 两种设备,经济寿命年限均为9 年,会计折旧年限均为5 年,为同一组,评估基准日时A 设备已使用4 年,B 设备已使用1 年,详细预测期为5年,则A 设备在详细预测期第1 年计提折旧,第2、3、4、5 不计提折旧,而B 设备在详细预测期第1、2、3、4 年均计提折旧,第5 不计提折旧,这样将A、B两种设备分在同一组预测就不合适。

评估实践中,通常考虑永续期资本性支出等于折旧与摊销,但正常情况下永续期资本性支出与折旧与摊销并不相等。张昊(2014)[1]和杨令健(2013)[2]均提出了资本性支出、折旧与摊销在永续期分别年金化的预测模型,举例说明了永续期内资本性支出与折旧年金化金额并不必然相等,应分别测算。张懿等(2021)[3]进一步提出了平衡点概念,只有少数情况可实现永续期的资本性支出年金化金额与折旧的年金化金额自然趋同。经分析测算,只有一种情况下,永续期资本性支出年金化金额等于折旧与摊销年金化金额,即在详细预测期末已投入的长期资产尚未计提或摊销完毕的折旧与摊销折现至详细预测期末的金额,加上详细预测期末已投入的长期资产残值折现至详细预测期末的金额,等于永续期更新长期资产折现至详细预测期末的金额,减永续期更新长期资产折旧与摊销折现至详细预测期末的金额,减永续期更新长期资产的残值折现至详细预测期末的金额。但这种情况,实际中很少有。

如何快捷又相对准确地测算企业价值收益法评估中资本性支出、折旧与摊销?本文从每一项长期资产入手,分析长期资产购建、折旧与摊销、残值收回、经济寿命年限、会计折旧年限之间的逻辑关系,通过在EXCEL 中合理设置公式、链接,测算详细预测期内各年的资本性支出(长期资产购建支出-残值收回金额)、折旧与摊销和永续期资本性支出、折旧与摊销的年金化金额。做到同步输入基础数据,实时显示测算结果,为评估人员测算资本性支出、折旧与摊销提供帮助。

二、假设前提条件

本文以固定资产阐述具体测算思路,其他类型长期资产参照固定资产。将维持评估基准日现有生产规模的固定资产简称为“维持固定资产”,将评估基准日后为扩大生产规模追加购建的固定资产简称为“追加固定资产”。固定资产经济寿命年限到期时重新构建简称为“资产更新”,重新购建的固定资产简称为“更新资产”。更新资产购建支出金额采用评估基准日该资产账面原值,评估基准日后追加长期资产购建支出金额采用评估基准日市场价值。

假设固定资产在经济寿命年限到达当年进行更新,更新时点全额支付资产购建费用。会计折旧年限、残值率按被评估单位会计估计确定,折旧方法采用平均年限法。残值在经济寿命年限到达当年收回,收回金额等于会计估计残值金额。固定资产购建日、启用日为同一日。

三、具体测算思路

具体测算时,分两种情况考虑,分别是无限期的“详细预测期+永续期”模式和有限期的“详细预测期”模式。下面分别阐述具体测算思路。

(一)无限期的“详细预测期+永续期”模式下具体测算思路

被评估单位甲固定资产在评估基准日2022 年12月31 日基础信息为:账面原值为X,账面净值为Y,残值为Z,经济寿命年限为A,会计折旧年限为B,启用日(同购建日)为D。详细预测期M=5 年,具体年度以i 表示,即2023 年度i 为1,2024 年度i 为2,2025 度年i 为3,2026 年度i 为4,2027 年度i为5,详细预测期期末为2027 年12 月31 日,永续期从2028 年开始。

1.每年计提折旧K 和已使用年限C

2.详细预测期固定资产更新情况

实现路径:将已使用年限向上取整,加详细预测期的具体年度减1,得到的结果与经济寿命年限相除,余数为0 的情况下,则在该年度需资产更新,否则就不更新。

3.详细预测期固定资产折旧情况

我们分三种情形来分析固定资产折旧情况。

(1)追加固定资产会计折旧年限小于经济寿命年限折旧情况

对于追加固定资产,已使用年限为负值。例如,基准日为2022 年12 月31 日,某资产在2024 年6月30 日为扩大生产规模追加购建,则该资产的已使用年限为-1.5 年。

追加固定资产详细预测期某一具体年度折旧通常会出现以下五种情况,如图1-5 所示。

追加固定资产已使用年限(负值)与预测期某一具体年度相加的结果小于0,表明该年度尚未追加固定资产,也就不存在折旧,折旧金额为0。实现路径:将已使用年限与详细预测期的具体年度相加,得到的结果小于0,第i 年折旧金额为0(图1 追加第一种情况)。

追加固定资产已使用年限(负值)与预测期某一具体年度相加的结果大于0,详见后段“(3)维持固定资产会计折旧年限小于经济寿命年限折旧情况”分析。其中,图2 追加第二种情况同图6 维持第一种情况,图3 追加第三种情况同图7 维持第二种情况,图4 追加第四种情况同图8 维持第三种情况,图5 追加第五种情况同图9 维持第四种情况。

图2 追加第二种情况

图3 追加第三种情况

图4 追加第四种情况

图6 维持第一种情况

图9 维持第四种情况

(2)会计折旧年限等于经济寿命年限的固定资产折旧情况

如果固定资产已使用年限与预测期某一具体年度相加的结果小于0,则该年度折旧金额为0,见前段“(1)追加固定资产会计折旧年限小于经济寿命年限折旧情况” 图1 追加第一种情况分析。

如果固定资产已使用年限与预测期某一具体年度相加的结果大于等于1,表明该年度已购建固定资产时间超过或等于1 年,又因为会计折旧年限等于经济寿命年限,即一旦计提折旧后,中间不存在计提折旧中断的情况,所以需计提1 个完整年度折旧。实现路径:将已使用年限C 与详细预测期的具体年度相加,得到的结果大于等于1,第i 年折旧金额=1个完整年度折旧金额。

如果固定资产已使用年限与预测期某一具体年度相加的结果大于0 但小于1,表明该年度已购建固定资产但不足1 年,该年度需计提折旧,金额小于1个完整年度折旧。见后段“(3)维持固定资产会计折旧年限小于经济寿命年限折旧情况” 图9 维持第四种情况分析。

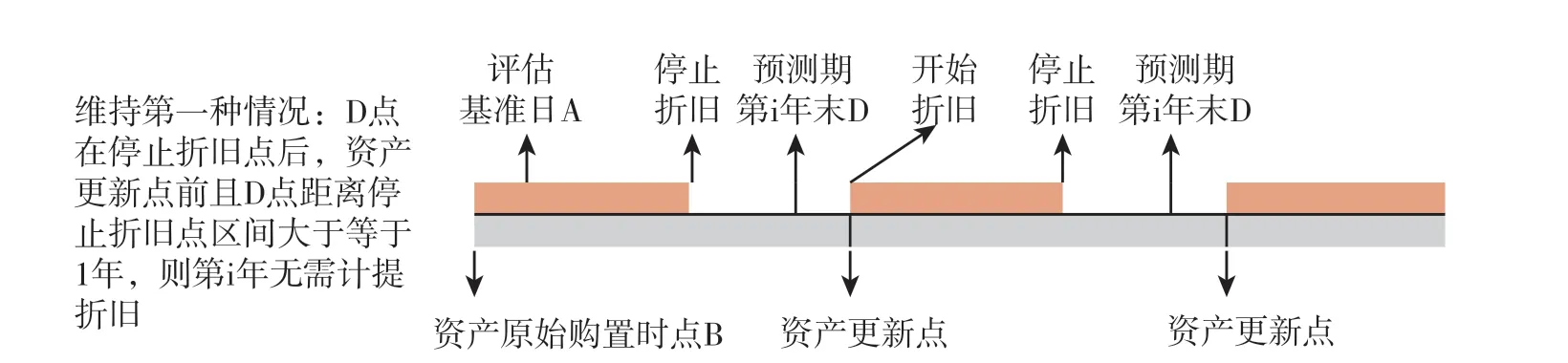

(3)维持固定资产会计折旧年限小于经济寿命年限折旧情况

维持固定资产详细预测期某一具体年度折旧通常会出现以下四种情况,如图6-9 所示。

根据上面四种情况,我们分步预测维持固定资产详细预测期某一具体年度计提折旧金额,具体步骤如下:

第一步,详细预测期第i 年完全不在会计折旧年限段,无需计提折旧。实现路径:将已使用年限向下取整的数值与详细预测期的具体年度相加,得到的结果与经济寿命年限相除,余数Ⅰ大于会计折旧年限的情况下,则无需计提折旧,第i 年折旧金额为0(图6 维持第一种情况)。

第二步,详细预测期第i 年部分在会计折旧年限最末不足1 年段,部分在经济寿命年限长于会计折旧年限无需计提折旧段(以下简称“无需计提折旧段”),需计提折旧,金额小于1 个完整年度折旧金额。实现路径:在第一步基础上,将已使用年限与详细预测期的具体年度相加,得到的结果与经济寿命年限相除,余数Ⅱ大于会计折旧年限的情况下,第i 年折旧金额等于(1-(余数Ⅱ-会计折旧年限B))乘一个完整年度的折旧金额(图7 维持第二种情况)。

第三步,详细预测期第i 年全部在固定资产会计折旧年限段,需计提一个完整年度折旧。实现路径:在第一步、第二步基础上,余数Ⅱ大于或等于1 的情况下,详细预测期第i 年折旧金额=一个完整年度的折旧金额(图8 维持第三种情况)。

第四步,详细预测期第i 年部分在无需计提折旧段,部分在会计折旧年限最初不足1 年段,需计提折旧,金额小于1 个完整年度折旧金额。实现路径:在第一步、第二步基础上,余数Ⅱ小于1 的情况下,详细预测期第i 年折旧金额等于余数Ⅱ乘一个完整年度的折旧金额(图9 维持第四种情况)。

4.详细预测期固定资产残值收回情况

实现路径:第一步,将已使用年限C 和详细预测期的具体年度i 相加得到的结果与1 比较,如果小于1,表明详细预测期某一具体年度还没有追加或追加固定资产期限不到1 年,所以也就不存在残值收回,残值金额为0。第二步,在第一步基础上,将已使用年限C 向上取整的数值加详细预测期的具体年度i 减1 得到的结果与经济寿命年限相除,余数为0的情况下,表明在该年度需资产更新,收回固定资产残值,否则,无须资产更新,也没有固定资产残值收回,残值金额为0。

5.详细预测期期末时点已投入固定资产仍可计提折旧年限

实现路径:将已使用年限C 与详细预测期年限M 相加的结果,与经济寿命年限相除得到余数Ⅲ,余数Ⅲ加1 得到的结果大于或等于会计折旧年限,则详细预测期期末时点已投入固定资产计提折旧完毕,仍可计提折旧年限为0;余数Ⅲ加1 得到的结果小于会计折旧年限,则详细预测期期末时点已投入固定资产仍可计提折旧年限等于会计折旧年限减余数Ⅲ。

6.详细预测期期末时点已投入固定资产仍可使用年限

7.经济寿命年限(一个完整周期)折现率Rf

固定资产经济寿命年限到期时,需资产更新进入下一个周期,如图10 所示。

图10 固定资产更新、折旧循环情况

永续期资产无数次购建,相应的也无数次计提折旧和收回残值,因此,需要测算一个完整更新周期(经济寿命年限)折现率,进一步测算永续期资产购建、计提折旧和收回残值在详细预测期期末时点现值。图中AC、CE 期间均为一个完整周期。一个完整周期折现率为Rf。

8.永续期更新资产购建支出在详细预测期期末时点现值

实现路径:第一步,运用期初支付永续年金的现值公式测算永续期更新资产购建支出在永续期第一次更新资产时点现值。第二步,因永续期第一次更新资产时点距详细预测期期末时点为N 年,运用复利现值系数公式进一步测算在详细预测期期末时点现值Xj。

9.详细预测期期末时点已购建固定资产仍可折旧在详细预测期期末时点现值

实现路径:运用普通年金公式进行测算。

10.详细预测期期末时点后更新资产折旧在详细预测期期末时点现值

实现路径:第一步,运用普通年金公式测算永续期第1 次更新资产的折旧在永续期第1 次更新资产时点的现值。第二步,在第一步基础上,运用期初支付永续年金的现值公式测算详细预测期期末时点后无数次更新资产的折旧在永续期第一次更新资产时点现值。第三步,因永续期第一次更新资产时点距详细预测期期末时点为N 年,运用复利现值系数公式进一步测算在详细预测期期末时点现值Kj。

11.详细预测期期末时点已投入固定资产残值在详细预测期期末时点现值

实现路径:运用复利现值系数公式进行测算。

12.详细预测期期末后更新固定资产残值在详细预测期期末时点现值

实现路径:第一步,运用永续年金现值公式测算详细预测期期末时点后无数次更新资产的残值在永续期第一次更新资产时点现值。第二步,因永续期第一次更新固定资产时点距详细预测期期末时点为N 年,运用复利现值系数公式进一步测算在详细预测期期末时点现值Zj。

13.永续期更新资产购建支出在详细预测期期末时点年金化金额

实现路径:运用永续年金公式测算,Xj 见公式9。

14.永续期折旧在详细预测期期末时点年金化金额

实现路径:运用永续年金公式测算,Kc 见公式10,Kj 见公式15。

15.残值在详细预测期期末时点年金化金额

实现路径:运用永续年金公式测算,Zc 见公式12,Zj 见公式13。

(二)有限期的“详细预测期”模式下具体测算思路

有限期的“详细预测期”模式下各期更新资产购建支出、折旧和残值参照“(一)无限期的“详细预测期+永续期”模式下具体测算思路的公式一、二、三、四、五”进行测算。

因是有限期,需要考虑有限期结束时资产残余价值。实现路径:在详细预测期的最后一年后增加“项目结束时残值回收”列,测算有限期结束时资产剩余价值,其值一般等于评估基准日资产净值(如果是评估基准日后追加资产,其净值取0)。加详细预测期更新资产购建支出金额减详细预测期折旧金额,减详细预测期残值收回金额(对于房屋或不可移动的特种设备等残值另行测算)。

四、举例说明

甲公司是一家生产型企业,评估基准日2022 年12 月31 日,部分长期资产原值、净值、残值、经济寿命年限、会计折旧年限、启用时间等基础信息整理见表1。

表1 长期资产基础信息表

1.利用公式1 和公式2,测算每年折旧与摊销金额及已使用年限,详见表2。

表2 折旧与摊销测算表

其中序号4-H 车床为扩大生产经营规模拟在2024 年6 月30 日追加的固定资产,所以相对于评估基准日已使用年限为-1.5 年。

2.利用公式3,测算详细预测期资产购建支出情况,详见表3。

表3 详细预测期资产购建支出测算表

序号2-E 电脑,基准日时已使用年限1.5 年,其经济寿命年限为6 年,所以在第5 年需更新电脑。同理序号3-F 设备在第4 年需更新。序号4-H 车床,基准日时已使用年限-1.5 年,所以在第2 年显示需追加固定资产购建支出。

3.利用公式4,测算详细预测期折旧情况,详见表4。

表4 详细预测期折旧与摊销测算表

序号2-E 电脑,基准日时已使用年限1.5 年,其经济寿命年限为6 年,会计折旧年限为3 年,所以在详细预测期的第2 年前0.5 年计提折旧1 900×(1-0.5)=950.00 元,第2 年后0.5 年、第3 年、第4 年、第5 年的前0.5 年无需计提折旧,第5 年后0.5 年计提折旧1 900×0.5=950.00 元。序号4-H 车床,基准日后1.5 年购建,所以在详细预测期的第1 年、第2年前0.5 年无需计提折旧,第2 年后0.5 年计提折旧57 000×0.5=28 500.00 元。

4.利用公式5,测算详细预测期残值收回情况,详见表5。

表5 残值收回测算表

序号2-E 电脑,基准日时已使用年限1.5 年,其经济寿命年限为6 年,所以在详细预测期的第5 年残值收回。

5.利用公式6 和公式7,测算详细预测期期末时点已购建资产仍可计提折旧与摊销年限、仍可使用年限,详见表6。

表6 已购建资产折旧测算表

序号4-H 车床为基准日1.5 年后追加固定资产,经济寿命年限为15 年,会计折旧年限为10 年,详细预测期为5 年,所以在详细预测期末时点H 车床仍可折旧年限为10-(-1.5+5)=6.5 年,仍可使用年限为15-(-1.5+5)=11.5 年。

6.利用公式8,测算每一项长期资产经济寿命年限折现率,详见表7。

表7 折现率测算表

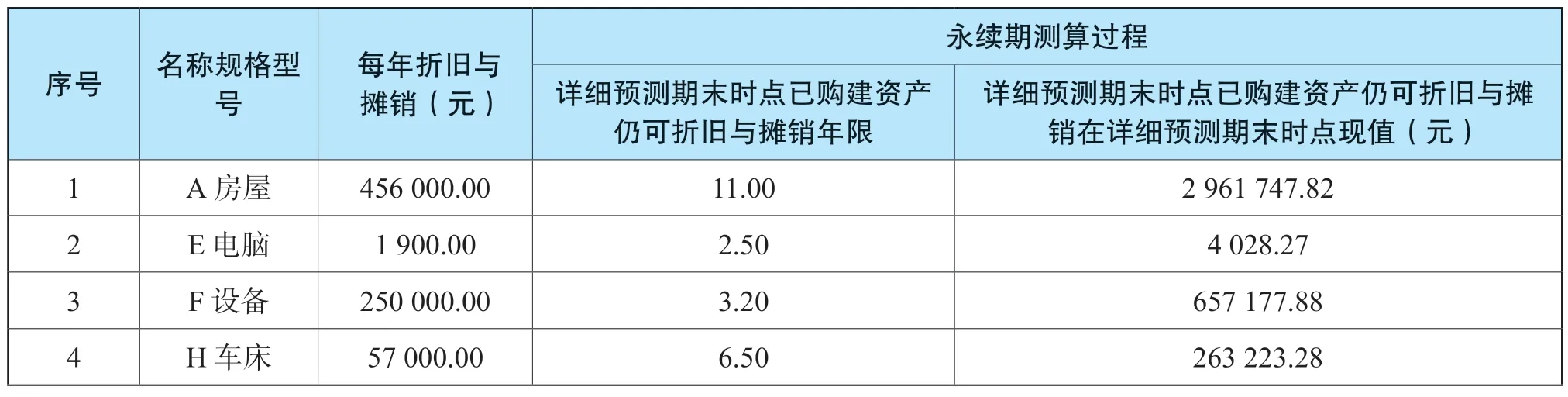

7.利用公式9,测算永续期更新资产购建支出在详细预测期期末时点现值,详见表8。

表8 更新资产支出现值测算表

从表中我们可以看到,序号1-A 房屋永续期购建支出在详细预测期期末时点现值为74 588.89 元,仅是其原值的0.78%。序号3-F 设备永续期购建支出在详细预测期期末时点现值为2 430 659.16 元,却是其原值的194.45%,差异很大。原因2 个,一是经济寿命年限长短,二是仍可使用年限长短。

8.利用公式10,测算详细预测期期末时点已购建资产仍可计提折旧或摊销在详细预测期期末时点现值,详见表9。

表9 预测期末折旧测算表

9.利用公式11,测算详细预测期期末时点后更新资产折旧与摊销在详细预测期期末时点现值,详见表10。

表10 预测期末后折旧测算表

从表中我们可以看到,序号1-A 房屋详细预测期期末时点后更新资产的折旧在详细预测期期末时点现值为30 163.24 元,仅是原值的0.31%;序号2-E 电脑详细预测期期末时点后更新资产的折旧在详细预测期期末时点现值为6 422.88 元,却是原值的107.05%,差异很大。原因3 个,一是会计折旧年限长短,二是经济寿命年限长短,三是仍可使用年限长短。

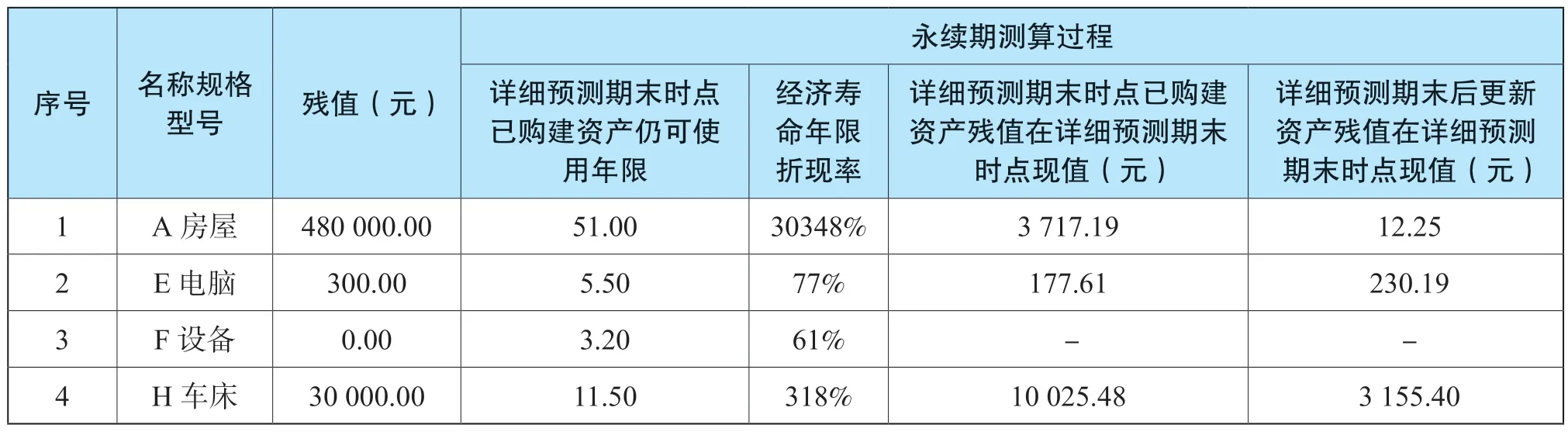

10.利用公式12 和公式13,测算详细预测期期末时点已购建资产残值、详细预测期末后更新资产残值在详细预测期末时点现值,详见表11。

表11 资产残值现值测算表

11.利用公式14 和公式16,测算永续期资本性支出(资产更新投入-收回残值)在详细预测期期末时点现值的年金化金额,详见表12。

表12 资本性支出年金化测算表

永续期资产更新购建支出在详细预测期末时点年金化金额合计为277 702.15 元,永续期残值在详细预测期末时点年金化金额合计为1 731.81 元,将上述两项金额相减即为甲公司永续期的资本性支出年金化金额275 970.34 元。

12.利用公式15,测算每一项长期资产永续期的折旧与摊销在详细预测期期末时点现值的年金化金额,详见表13。

表13 折旧与摊销年金化测算表

甲公司永续期的折旧与摊销年金化金额591,946.80 元。

五、结语

本文首先分析了资本性支出、折旧与摊销采用分类测算,永续期资本性支出金额等于折旧与摊销金额并不合适,提出了按每一项长期资产,利用在EXCEL 中合理设置公式、链接,快捷测算资本性支出、折旧与摊销的具体思路,对每一个公式的含义进行了解释,举例验证了EXCEL 中公式、链接的正确性。

评估基准日每一项长期资产原值、净值、残值、会计折旧年限、启用日等基础数据可以从被评估单位很容易取得,经济寿命年限参考资产评估常用参数手册数据及相关实践填写(可利用资产基础法中经济寿命年限),追加资产我们也可以通过企业规划、高层访谈等得知。评估人员只需将每一项长期资产上述数据链接或粘贴到设置好的EXCEL中,即可快捷实现测算资本性支出、折旧与摊销金额。