本量利分析在企业部门价值考核中的运用研究

2023-12-14台州传化洲锽公路港物流有限公司

■孙 宇 台州传化洲锽公路港物流有限公司

本量利分析着重研究成本、价格和利润之间的数量关系,在管理会计中有着广泛的用途,同时它又是企业进行决策、计划和控制的重要工具,能够协助管理层做出关于产品结构、产品定价、促销策略以及生产设备利用等的决策,也可以作为对生产等一线作业单元的绩效考核依据。

本文设想除车间生产考核外,能否将本量利分析运用到部门考核中。

一、部门本量利分析考核的含义

部门本量利分析考核即将公司各部门(车间)视为独立单元,成果接受方不一定是客户,也可以是公司或其他部门。公司为部门投入的资源为考核成本,如支付员工的薪资、房屋设备及电子产品等折旧摊销、领用的耗材等均纳入成本范畴,然后细化工作成果输出,分解至最小可量化单元成本,据此为考核年测算利润基础,若成果输出增加,公司投入不变或减少,即该部门(车间)利润增加。

二、部门本量利分析考核的实施策略

财务管理是企业管理的中心环节,财务部门拥有企业的大数据,相对全面而精准,应该利用数据为绩效管理提供有效支撑,否则,不仅会造成数据资源浪费,而且会影响绩效管理的效果。

公司的数据核算基本在财务部门,本量利考核管理需要大数据做好管控,细化核算单元,将各个部门都作为利润中心,因此,在企业本量利考核中,财务部门做好过程管控,其他部门或车间做好结果应用,过程为结果提供保障,过程管控和结果应用相辅相成,将有效提高管理效能。

第一阶段:顶层理解,文化先行

部门本量利分析考核的三个前提:一是企业各部门(车间)领导者互信、协作,拥有共同价值观和经营理念;二是领导者有着优秀的品格,是公正的裁判;三是公司有着风清气正的企业文化。

部门本量利分析考核以各部门(车间)领导为核心建立与市场挂钩的核算制度,独立运营,制定制度以及规范运行手册,培养一批经营理念与企业一致的管理人才,提高员工积极性,加强道德教育,培养全员经营理念,实现全员参与经营。各部门年底考核奖金自负盈亏,以实现效益最大化、支出节约化、提升部门贡献价值为目标。

第二阶段:实施部门本量利分析考核,管理再提升

财务部运用部门本量利分析经营理念,实施战略绩效管理,推进业财融合,建立与市场挂钩的内部交易机制,细化考核单元,成本费用中心转为利润中心,促进二元制人力资源结构,每个人既是价值提供方,又是服务购买方,实现管理提升。

(1) 全员参与经营。部门本量利分析考核的最终目标是企业价值最大化。激发自主经营,不断提升全员的内在活力、工作热情和创新思维。人人会算工作量、人人会算成本账、人人能算效益账,全员参与、全员互动,体现每个人在组织当中的作用和存在感,让员工融入公司经营活动中。通过建立长效机制,让全员洞察并积极应对市场变化,使企业保持核心竞争力,让自己的收益随着公司的增长而增加。

(2) 细化核算单元。独立核算的部门(车间)是基本经营单位。人力资源部和财务部通过公司各部门(车间)的岗位职责、工作反馈情况精准划分核算单元,将成本、费用等指标分解至各部门(车间),计算各项工作内容投入与产出价值。

(3) 开展内部交易。建立与市场挂钩的内部交易机制,建立企业“内部市场经济”,改变只有销售部门面对外部市场的认知,从采购到车间各部门都是独立经营与核算的单元,各部门(车间)的联动是交易关系,通过投入产出倒推的方式进行定价、定费,要确保合理、公平,建立内部市场化核算机制,把“复杂管理问题”转化为“内部经营问题”,激发各部门成员的内在驱动力。

(4) 把握管理平衡。将公司长期目标与部门短期目标、部门整体利益与人员个体利益、部门工作成果与公司整体投入结合兼顾,兼顾“理念与效益”“能力与绩效”“过程与结果”“长期发展与短期激励”,相辅相成,共同促进企业可持续发展。

第三阶段:部门本量利分析考核,由管理转变为平台化经营

近年来从“扶贫”到“共享”的政策目标切换在生存照顾之外向社会救助权注入了平等促进、自立发展两种新的价值,政策目标的变化也导致法律体系中对社会救助权塑造的宪法基点的变迁,即不同于西方社会救助权以生存权为基点的情形,具有本土色彩的社会救助权应当建立在《宪法》规定的物质帮助权、平等权和人格尊严三个基点之上。

在部门本量利分析考核下,公司提供价值服务平台,各部门(车间)都是平台上的独立经营主体,通过内部市场化运作,既合作共赢,又独立核算共利,建立公司内部价值管理文化。各部门通过价值链协同和一体化运营,将传统的行政管控体系升级为经营组织、利润中心,组织之间无上下级之分,而是平等的生态链关系、内部价值链关系。

三、部分职能部门本量利考核模型设置列举

以一家经营处于稳定期、业务量逐年小幅增长的企业为载体,采取财务部、某生产车间、销售部三个部门为代表设计本量利考核模型,传统的财务部以重点任务、生产车间以产量、销售部以销量和收入作为考核依据,但在本量利考核下可采取以下考核方式。

1.财务部

财务部门以人员上一年的薪资福利、办公设备和系统的折旧摊销费、其他管理费为基本成本,以上一年的编制凭证份数、申报以及出具报表份数和比重的不同,估算出每一份凭证、报表的价格,以此作为当年的基本单价。

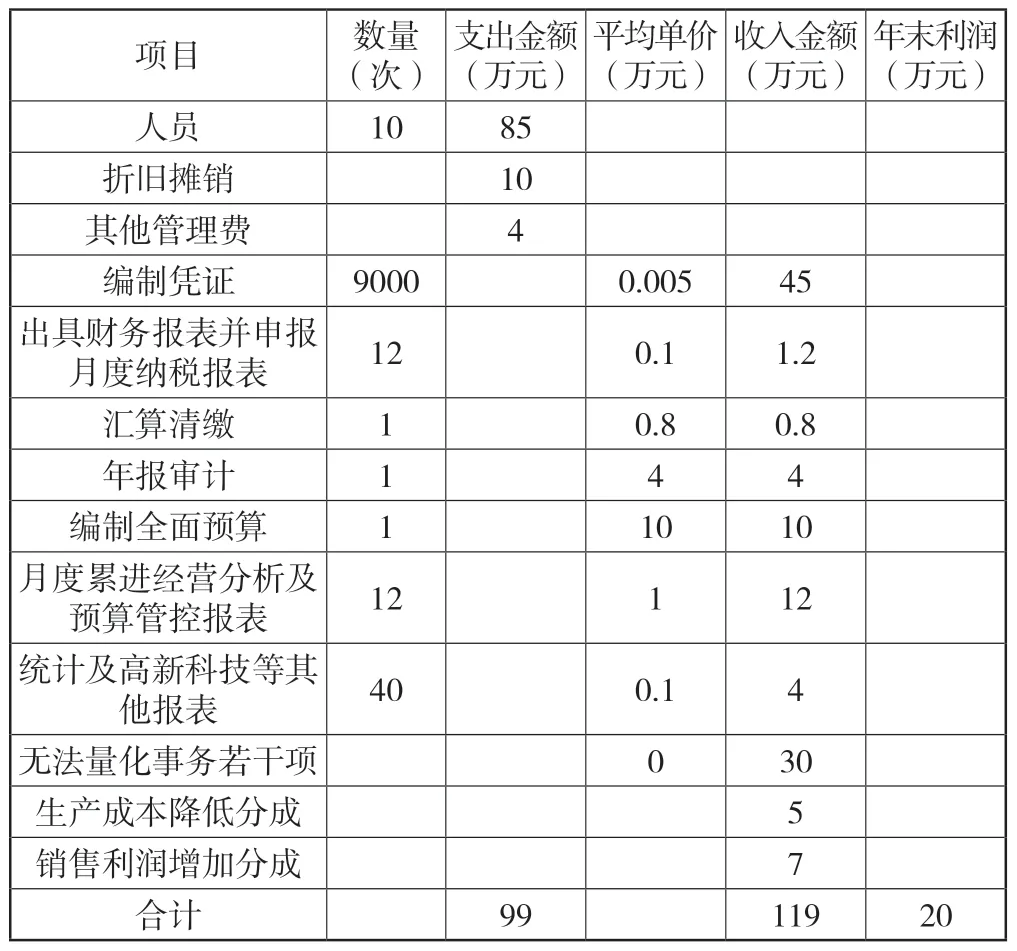

例如,×公司财务部共有人员10 名,运用本量利分析上一年部门工作情况如下:

项目数量(次)支出金额(万元)平均单价(万元)收入金额(万元)人员(人数)10 85折旧摊销10其他管理费5编制凭证9600 0.005 48出具财务报表并申报月度纳税报表12 0.1 1.2汇算清缴1 0.8 0.8年报审计1 4 4编制全面预算1 10 10月度累进经营分析及预算管控报表12 1 12统计及高新科技等其他报表40 0.1 4无法量化事务若干项20合计100

本年财务部本量基本模型可按上述参数设置,为提高财务部人员积极性,奖励利润可设置为通过财务分析提出合理化建议,有效提升相应销售利润(降低生产成本)的员工,可从增加(降低)部分获得一定比例分成,增加其参与项目贡献度和重要性,提高部门利润空间。

实施本量利分析考核后,财务部年末业绩结果如下:

项目数量(次)支出金额(万元)平均单价(万元)收入金额(万元)年末利润(万元)人员10 85折旧摊销10其他管理费4编制凭证9000 0.005 45出具财务报表并申报月度纳税报表12 0.1 1.2汇算清缴1 0.8 0.8年报审计1 4 4编制全面预算1 10 10月度累进经营分析及预算管控报表12 1 12统计及高新科技等其他报表40 0.1 4无法量化事务若干项0 30生产成本降低分成5销售利润增加分成7合计99 119 20

则该财务部当年创利20 万元。

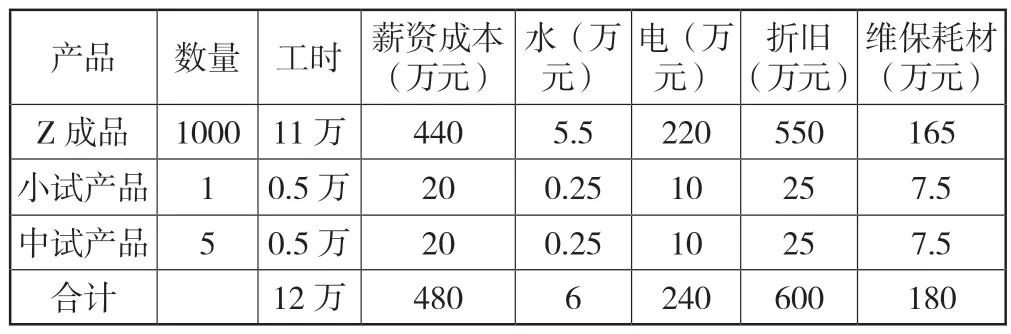

2.某生产车间

产品数量 工时 薪资成本(万元)水(万元)电(万元)折旧(万元)维保耗材(万元)Z 成品 1000 11 万440 5.5 220 550 165小试产品 1 0.5 万20 0.25 10 25 7.5中试产品 5 0.5 万20 0.25 10 25 7.5合计12 万480 6 240 600 180

其中Z 产品成本如下:

产品数量各项成本(万元)每吨成本(万元)每吨耗量薪资成本11 万工时440 40 110水1.1 万吨5.5 5 11电330 万度220 0.67 3300折旧550 0.55 5500维保耗材165 0.165 1650 A 原料2000 1200 0.6 2 B 原料1000 500 0.5 1 C 原料500 200 0.4 0.5 D 辅料200 150 0.75 0.2 E 辅料100 50 0.5 0.1 Z 成品1000 3480.5 3.48

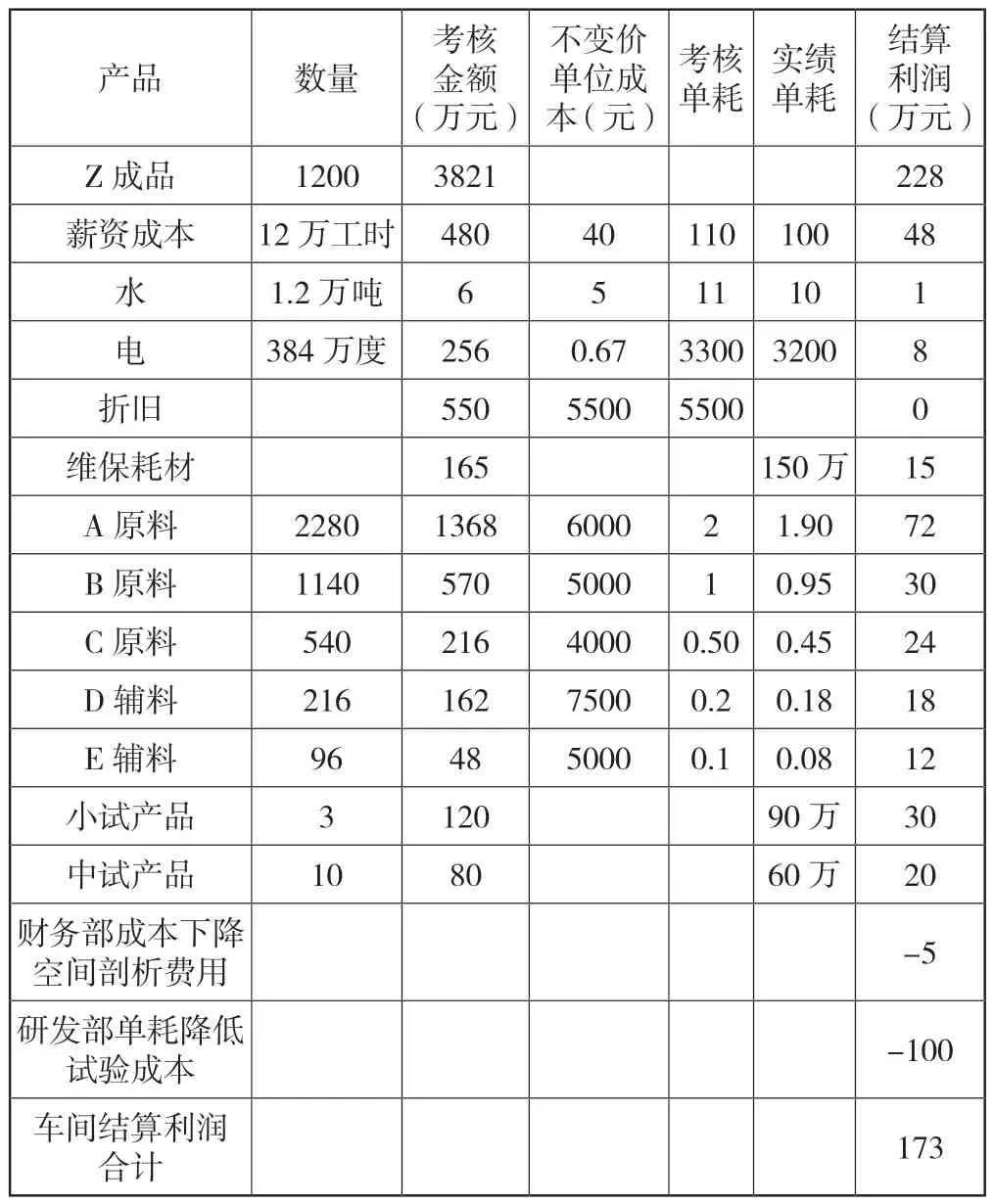

以Z 产品上一年每吨成本为不变价成本,每吨耗量为考核依据,以其耗量下降为利润空间,鼓励节约工时,承接小试、中试产品。实施本量利考核后,该生产车间年末业绩结果如下:

产品数量考核金额(万元)不变价单位成本(元)考核单耗实绩单耗结算利润(万元)Z 成品1200 3821 228薪资成本12 万工时 480 40 110 100 48水1.2 万吨6 5 11 10 1电384 万度256 0.67 3300 3200 8折旧550 5500 5500 0维保耗材165 150 万15 A 原料2280 1368 6000 2 1.90 72 B 原料1140 570 5000 1 0.95 30 C 原料540 216 4000 0.50 0.45 24 D 辅料216 162 7500 0.2 0.18 18 E 辅料96 48 5000 0.1 0.08 12小试产品3 120 90 万30中试产品10 80 60 万20财务部成本下降空间剖析费用-5研发部单耗降低试验成本-100车间结算利润合计173

通过本量利考核,生产车间创造的降本增效更能清晰直观地体现,有利于提升员工的生产积极性,追求技术改进升级,创造效益。

3.销售部

上一年销售部共有5 名销售员,Z 成品总销售1000吨,收入4000 万元,销售毛利为592 万元,销售Z 成品业务薪资为59 万元。

本年经过本量利分析建模,考虑原材料价格变动,设定产品单耗不变,考核单价根据原料综合单价的涨跌进行幅度调整,部门利润为当年销量×(实绩单价-考核单价)-原材料上涨利润。

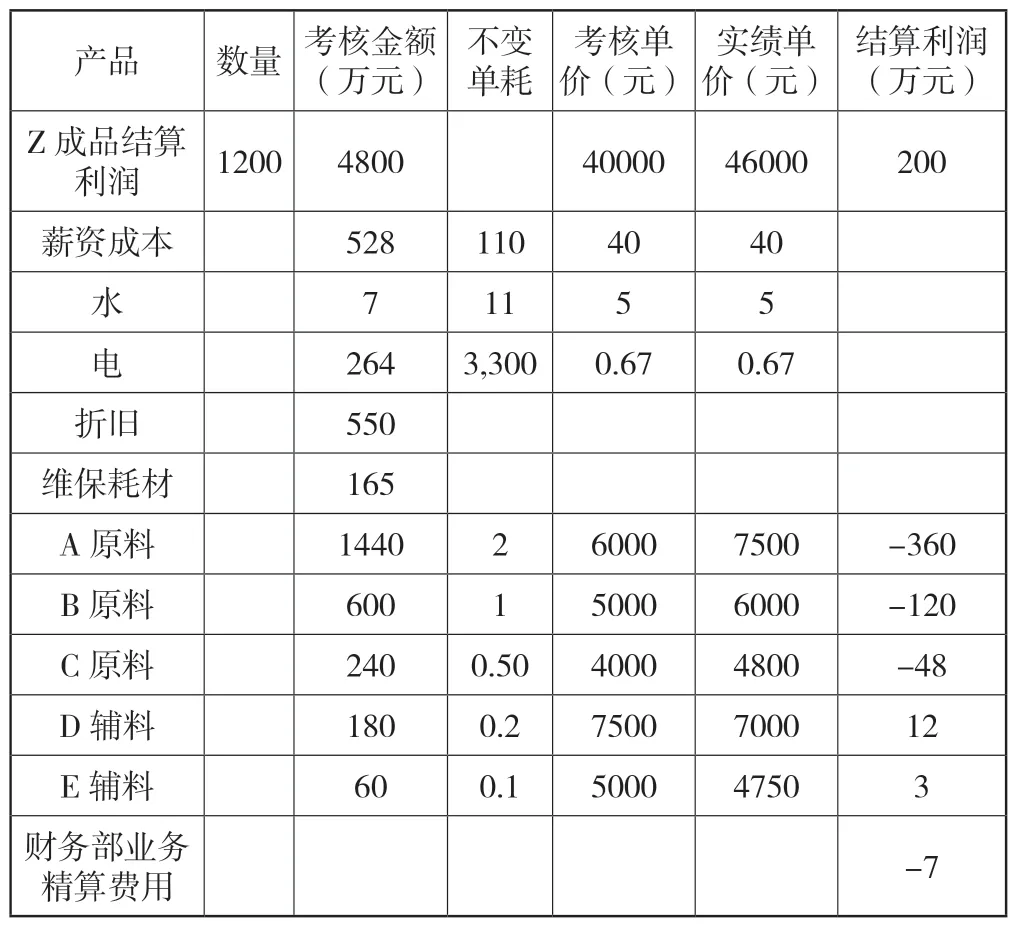

实施本量利考核后,该销售部年末Z 成品业绩结果如下:

产品数量 考核金额(万元)不变单耗考核单价(元)实绩单价(元)结算利润(万元)Z 成品结算利润1200 4800 40000 46000 200薪资成本528 110 40 40水7 11 5 5电264 3,300 0.67 0.67折旧550维保耗材165 A 原料1440 2 6000 7500-360 B 原料600 1 5000 6000-120 C 原料240 0.50 4000 4800-48 D 辅料180 0.2 7500 7000 12 E 辅料60 0.1 5000 4750 3财务部业务精算费用-7

通过本量利考核,在原材料价格变动较大的时候,更能体现销售人员对公司业绩的贡献。

四、本量利考核与KPI 考核对比分析

KPI 考核于20 世纪90 年代逐步引进,作为业绩评估环节在企业经营管理过程中体现考核员工的业绩完成情况。不过在某种程度上,KPI 考核有着存在于形式而不是体现考核的本质意义,有着为了考核而考核的缺陷和不足,导致在执行的过程中绝大多数企业考核的性质发生了变化,通常借助于管理者对考核对象的印象,而相关经营数据支撑力度不够,在一定程度上导致了考核不公平和不公正的现象发生,而且核算价值体系缺失,未能准确得出各部门(车间)为公司创造的利润以及精准挖掘可提升改善的关键点。

通过部门本量利分析考核,量化部门(车间)工作内容,同时以单价形式体现,可以建立价值核算体系,能以实际核算价值统计数字化业绩,考核指标以经营数据体现,没有人为的印象分的穿插,其结果相对公平公正,员工能够接受,而且对考核结果心服口服。也可以通过经营核算系统精准核算出部门(车间)经营情况,甚至可以细分到部门(车间)内每人、每月、每周、每日、每分钟为公司创造了多少效益,耗用了多少资源,收支是否平等,剩余价值是多少,岗位是否匹配,工作量是否真正饱和,这样精准细化的业绩考核是传统KPI 考核无法实现和达到的。

五、结语

(1) 财务部门运用部门本量利分析理念,作为企业绩效管理体系不可或缺的环节,对各部门(车间)实施考核过程管控,是其他绩效管理部门对绩效结果应用的有效补充。部门本量利分析考核和战略绩效管理互为体用、相辅相成。

(2) 部门本量利分析考核的基础在于以价值创造为本,以增加员工收益为目标,以企业价值最大化为愿景。部门本量利分析考核把企业经营建立在部门之间互助互信的基础上,最终打通职能壁垒,让全员参与经营,最终实现“人人为自我,人人为他人”的目标,推崇“尊重、放权、独立思考”。引导员工将推进企业发展当作自己的事业,全身心投入,奋力去实现自己的梦想。

(3) 部门本量利分析考核是既能将高层制定的战略目标传达到基层组织,又能让基层组织落实分解量化目标的管理方法,有效地建立了战略规划与落实执行沟通交流的平台,实现“上情下达”和“下情上达”的融合统一,高层能够清晰地看到战略的执行情况,基层组织可以清楚地看到执行是否偏离战略。经营过程可视、透明,可针对市场变化做出快速反应。

(4) 部门本量利分析考核可以继续修订完善,考核对象更细化,核算单元再向下分解。通过收入成本、获利分析的准确精细核算,可以提供更加及时准确的组织绩效考核。各部门领导人是部门降本增效的助推器,要让“为自己就是为部门、为部门就是为公司”理念渗透到员工的意识和行为中。

(5) 部门本量利分析考核模式的核心是量化赋权,引导企业审视内在价值,“以客户为中心,以目标为导向,以奋斗为本”,激发员工挖掘工作潜力,促进企业价值提升,更好地应对外部的各种突发情况,在当下的经济下行期和技术变革期,更能有效增加员工信心,因地制宜,通过组织变革、文化建设、人才培养等方面的持续优化,在夯实企业发展的基础上加强技术创造力,可促使企业在市场竞争中保持领先优势。