数字化转型对企业短债长用行为的影响研究

2023-12-13李伊卓

李伊卓

(郑州大学商学院 河南郑州 450000)

债务期限匹配理论指出,企业的债务期限应与投资期限相匹配,以避免发生财务危机,但我国企业的投、融资期限呈现短债长用的错配模式,即使用短期债务资金来支撑长期投资(白云霞等,2016)。短债长用会累积较大的风险,企业一旦遭遇流动性冲击,资金链就面临破裂的风险,由此引致的各类经营风险将会扩散,最终甚至可能形成系统性金融风险(刘晓光和刘元春,2019)。

随着科技的不断发展,企业数字化转型已成为企业发展的重要驱动力,这一过程涉及企业利用数字技术,把企业各要素、各环节数字化,以推动企业各类生产要素配置优化,进而提高资源配置效率,实现企业转型升级。多数学者从融资和投资方面分别对数字化转型进行了研究。结果表明:在融资端,企业数字化转型有助于与外部的信息不对称,吸引外部投资者,提升企业的融资水平(许云霄等,2023);在投资端,数字化转型有助于企业整合资源,约束管理者行为,提高内部控制质量,从而促进投资效率的提高(裴璇等,2023)。

融资和投资两者共同组成企业的投融资结构,数字化转型在改善企业融资能力和投资效率的同时,是否也减少了短债长用?如果能够改善企业短债长用,其背后的作用机制如何,这就需要进行深入探讨。本文将重点讨论数字化转型对企业短债长用行为的影响与作用机制,以期进一步丰富与两者相关的文献,并提供相关建议。

1 理论分析与研究假设

理论上,企业短债长用行为是由资金需求方与资金供给方共同作用的结果。需求方理论认为,短期债务的使用成本小且能够向市场释放企业质量良好的信号,因此企业偏好选择短期债务。供给方则认为,企业选择短债长用是在长期融资受限下的被动选择。多数学者对此进行了研究,结果表明我国企业短债长用是在金融抑制下的替代性融资策略(盛明泉等,2020)。我国金融体系的发展相对滞后(李增福等,2022),企业大多依赖银行等金融机构获得长期融资。但由于信息不对称,银行往往采取短期信贷策略来控制企业的违约风险,因此企业被迫使用短债长用(李逸飞等,2022)。此外,由信息不对称引起的委托代理问题同样会加剧企业的短贷长投,具体表现在管理层的非理性决策与短视行为(孙凤娥等,2019)。当管理层出于自利原因进行过度投资又难以获得长期融资时,其短视行为同样将导致企业短债长用的发生。

在短债长用行为的成因研究中,信息不对称是导致企业长期融资能力低下的主要原因。数字化转型有助于有效减少企业与外部投资者间的信息不对称,从而减少短债长用。一方面,在数字技术的支撑下,企业的融资能力会得到提高。在企业各类要素与业务以数字化形式呈现后,企业信息透明度提高,也将反射到资本市场活动中,充分调动金融机构的放贷意愿,最终帮助提升企业融资水平;另一方面,数字化转型有助于提升企业的治理水平,管理层的各类行为将会得到有效监督,倒逼企业内部控制质量的提高,减少其短视行为,从而减少短债长用。

本文根据前文所述提出研究假说:数字化转型能够抑制企业短债长用行为。

2 实证研究设计

2.1 模型构建

为讨论数字化转型是否有助于抑制短债长用,本文设置如下模型:

企业短债长用为被解释变量,数字化转型程度为核心解释变量。由于企业数字化转型具有滞后效应,故本文采用滞后一期的数字化转型指标为解释变量;Controls为控制变量集,模型还控制了个体和年份固定效应;关注系数β1,如果β1显著为负,表明企业短债长用行为与企业数字化转型之间存在负相关关系。

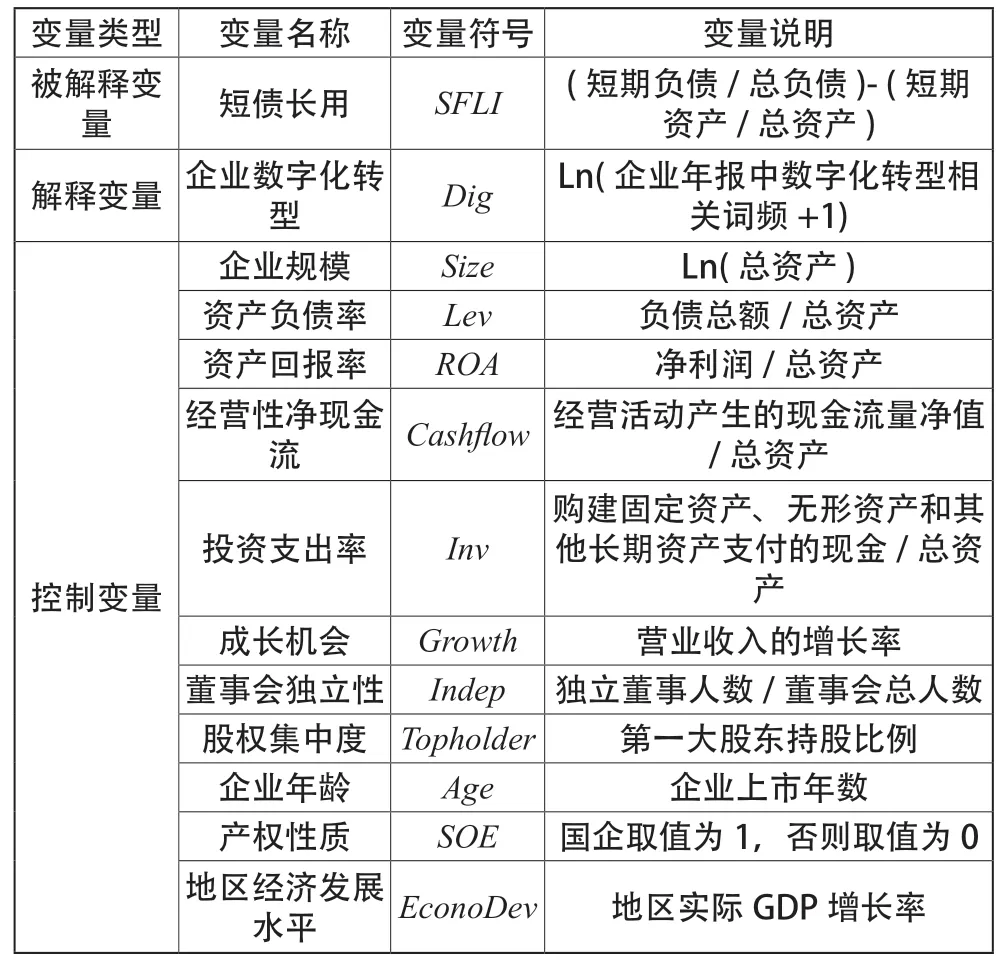

2.2 变量定义

2.2.1 被解释变量:短债长用(SFLI)

本文的主要解释变量为短债长用行为,基于刘晓光和刘元春(2019)的研究,以短期负债比例与短期资产比例间的差值来衡量短债长用水平。该指标数值越小,表明企业短债长用行为程度越小。

2.2.2 解释变量:企业数字化转型(Dig)

本文的核心解释变量为企业数字化转型程度,借鉴吴非等(2021)的做法,首先提取上市企业年报中的文本内容;其次,进行特征词的查询、匹配及词频计算;最后,归集关键技术方向的词频,并最终以此形成企业数字化转型指标。

2.3 控制变量

参照以往有关短债长用、数字化转型的相关研究,本文选定了一系列控制变量,详情如表1所示。

表1 变量定义

2.4 实证样本选取与数据来源

本文选择2009—2021年沪深A股上市公司作为初始样本,且作出以下处理:(1)剔除金融类企业与受ST、*ST及PT标识的企业;(2)剔除主要变量数据缺失的企业;(3)剔除不满足存续期五年以上的企业;(4)对所有连续变量进行双侧1%的缩尾(Winsorize)。样本中所需的各类数据均来自国泰安(CSMAR)数据库与国家统计局网站,最终得到23945个公司年度观测值。

3 实证结果与分析

3.1 描述性统计

对主要变量进行了描述性统计分析后,本文得出短债长用变量的中位数为0.16,标准差为0.25,表明样本企业间的投融资期限结构相似且大部分存在短债长用。企业数字化转型的中位数为0.00,平均值为0.86,标准差为1.16,表明样本中不同企业间数字化转型的差异程度较大。

3.2 回归结果分析

基准回归结果如表2所示,企业数字化转型的回归系数为负且通过1%的统计显著性检验,表明企业数字化转型能够抑制短债长用行为。列(2)的回归系数更小,表明在控制了可能影响短债长用行为的企业个体因素和时间因素后,抑制作用更为明显。由此可知,研究假说得到验证。

3.3 内生性检验

本文选取了多项指标作为控制变量来缓解由遗漏解释变量而造成的内生性偏误,但仍可能存在反向因果,即企业在缺乏长期资金的情况下,为了进行数字化而加剧短债长用。

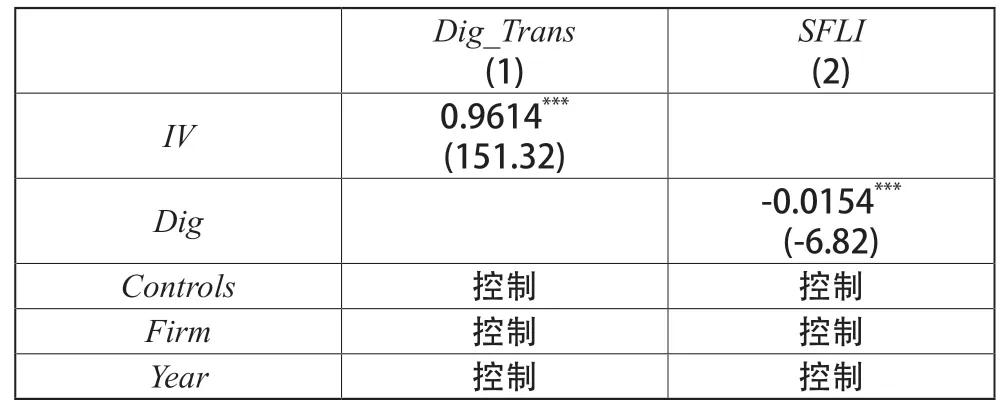

为了缓解上述问题,本文选用同年、同省、同行业内数字化转型的均值作为各企业数字化转型变量的工具变量,运用两阶段最小二乘法进行内生性检验,检验结果如表3所示。由表3列(1)可知,本文设置的工具变量对个体企业数字化转型的回归估计系数在1%水平上呈正相关,表明个体企业的数字化转型程度受同省份、同行业企业数字化转型程度的显著影响。表3列(2)表明企业数字化转型变量的回归系数依然显著为负,说明考虑了可能存在的内生性问题之后,数字化转型对企业短债长用行为的负向影响依然显著。

表3 工具变量检验

3.4 稳健性检验

本文采用了更换解释变量、剔除经济发达地区样本及双重聚类调整等方法对研究结论进行了稳健性检验。限于篇幅原因,不再展示具体结果,但每种方式得到的回归结果中核心解释变量前的系数均在显著性1%的水平上为负,本文研究结论较为稳健。

4 进一步分析

4.1 机制分析

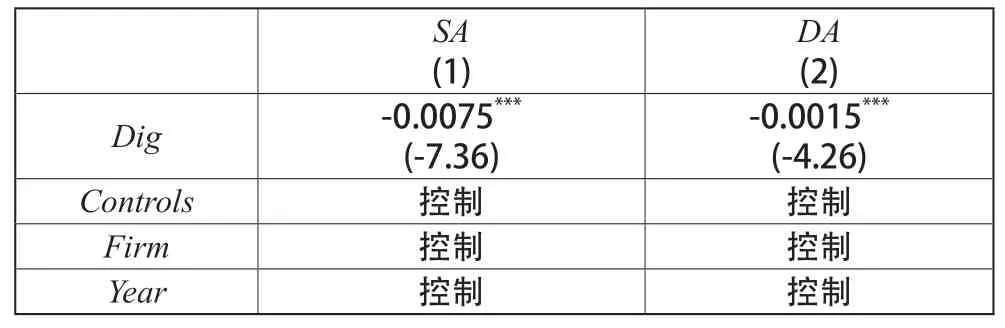

基于上述分析,本文认为缓解融资约束和减少管理层短视行为是数字化转型抑制短债长用行为的主要作用机制。对此,本文借鉴江艇(2020)的做法,设计模型进行检验。

式(2)中:Machanism为要验证的作用机制变量,包括融资约束和管理层短视行为。本文通过SA指数来评估企业融资限制,其中SA值越高,说明企业所面临的融资限制就越严格。管理层短视行为参考张嘉伟等(2022)的做法,使用企业盈余管理(DA)来衡量,企业盈余管理越高,表明管理层短视行为越严重。

估计结果如表4所示,由列(1)得数字化转型变量前的系数在显著水平1%上为负,证明这可降低企业所受融资压力,增强融资实力。由表4列(2)可知,数字化转型变量前的回归系数同样在1%的水平上显著为负,表明企业数字化转型有助于约束管理层的短视行为,从而减少企业的短债长用。

表4 作用机制检验

4.2 异质性分析

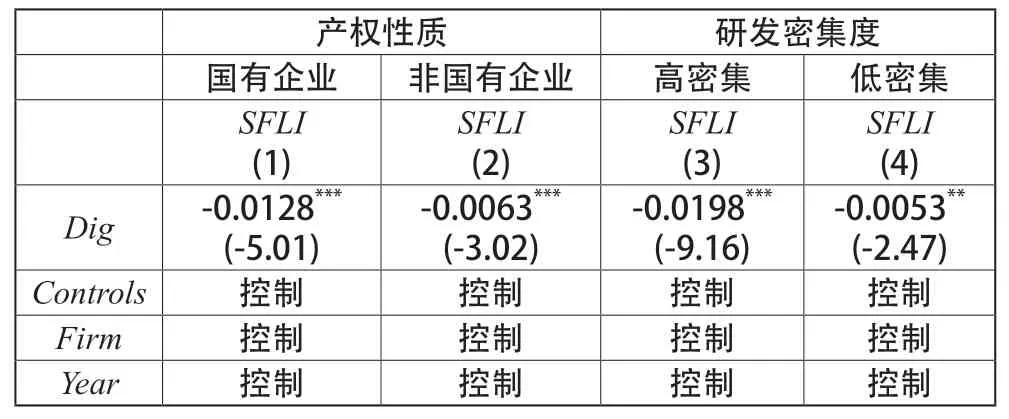

4.2.1 产权异质性

本文将样本企业按产权性质进行分组,并进行回归估计,得到的估计结果如表5列(1)与列(2)所示。由回归结果可知,虽然两组回归结果中企业数字化转型变量前的系数均在1%的显著性水平上显著为负,但国有企业样本中的系数为-0.0128,而非国有企业样本组中的系数仅为-0.0063,表明企业数字化转型更能抑制国有企业的短债长用行为。

表5 异质性分析I

4.2.2 研发异质性

本文以行业内企业专利申请数量的中位数将企业分为高研发密集和低研发密集两组,并进行回归估计,结果如表5列(3)与列(4)所示。两组样本中,数字化转型变量前的系数均显著为负,且在1%的显著性水平上显著。具体来看,高研发密集组中企业的回归系数为-0.0198,而低研发密集组中回归系数仅为-0.0053,表明企业数字化转型更能抑制高研发密集企业的短债长用行为。

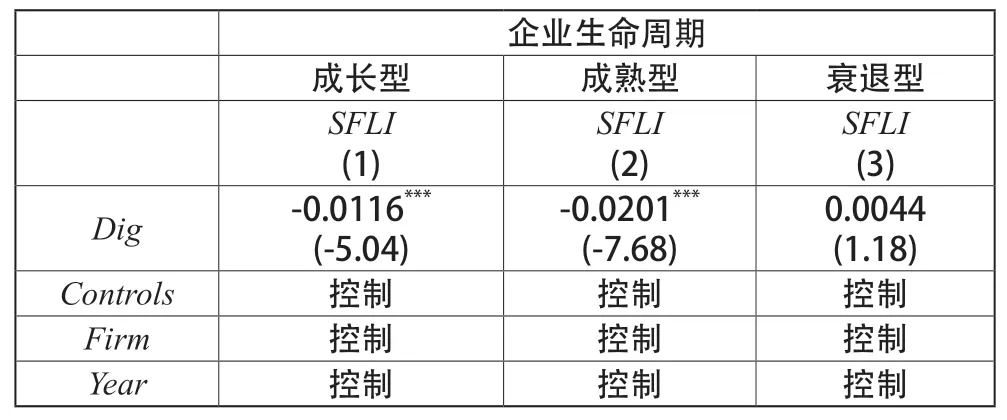

4.2.3 生命周期异质性

本文运用现金流量法将样本企业分为成长期、成熟期和衰退期三组样本,并分别进行回归,得到的结果如表6所示。成长期与成熟期样本中,核心解释变量前的系数在1%的显著性水平上显著为负,说明企业数字化转型能够抑制这两类企业的短债长用行为;衰退期企业样本组中的系数为正且不显著,表明企业数字化转型对衰退期企业的短债长用行为不存在显著影响。

表6 异质性分析Ⅱ

4.3 经济效应分析

短债长用行为属于企业资本配置效率低下,将阻碍企业全要素生产率的提高。由上文可知,企业数字化转型减少了企业短债长用,那么企业数字化转型能否通过抑制短债长用而促进企业全要素生产率的提高。为回答该问题,本文借鉴李增福等(2022)的做法,构建以下模型来进行检验:

式(3)中:TFP是企业全要素生产率,借鉴鲁晓东和连玉君(2012)的方法,采用LP法和OP法计算。在两组回归结果中,短债长用变量前的系数在5%的显著性水平上显著为负,而交互项前的系数则在1%的显著性水平上显著为正,表明企业数字化转型能够通过抑制企业的短债长用行为来提升企业全要素生产率,促进企业的高质量发展。

5 结语

本文通过实证检验总结得到以下结论:企业数字化转型能够抑制短债长用行为的发生;缓解融资约束和抑制管理层短视行为两者背后的主要作用机制;这种抑制作用在国有企业、高研发密集企业及成长期、成熟期企业中更为明显;企业数字化转型还能缓解由短债长用带来的效率损失,对企业全要素生产率有正向促进效用。

本文据上述结论提出以下建议:第一,在如今数字经济高速发展的时代下,企业要抓住发展机遇,加速推进数字化转型,以缓解融资约束,约束管理层,从而有效抑制短债长用;第二,对于国有企业、高研发企业及成长期、成熟期企业,应加快推进数字化转型战略,从而缓解企业短债长用行为,促进高质量发展;第三,政府应为企业数字化转型提供便利的环境条件,推动企业加速转型,以增强数字化转型对企业短债长用的抑制作用。