京津冀地方财政支出对产业结构优化的“异质性”溢出效应研究

2023-12-12任爱华

任爱华 刘 洁

(河北金融学院,保定 071051)

内容提要:本文采用若尔当分解和新息随机游走方法构建了带有随机波动率的因子扩展非线性向量自回归模型,进而探索京津冀地方财政支出对产业结构优化的异质性影响。研究发现:在经济上行时期,北京和天津的财政支出对产业结构影响较弱,河北财政支出对产业结构影响较强且为负向溢出效应;在经济平稳时期,天津和河北的财政支出对产业结构影响较弱,北京财政支出对产业结构影响较强且为正向溢出效应;在经济下行时期,北京的财政支出对产业结构影响较弱,天津和河北财政支出对产业结构影响较强且为正向溢出效应。建议未来一段时间内北京采取稳健型的财政支出、天津和河北采取宽松型的财政支出,进而来促进京津冀地区的产业结构优化升级。

一、问题提出

“十四五”时期,京津冀协同发展进入全面落地的关键阶段,产业结构协同发展成为此时期的重要目标。实际上,京津冀协同发展战略,是党的十八大以来首次提出实施的一系列重大发展战略之一,是国家区域协调发展战略的重要组成部分,与长三角、珠三角等区域共同构成了重要的增长极,对于我国经济一体化发展具有重大战略意义。然而,近年来京津冀地区长期积累的产业结构不合理弊端逐渐显现,京津冀地区的技术进步水平也相对于长三角和珠三角等重要战略区域出现一定的落后趋势,进而产生整体经济增长乏力现象 (任爱华和秦亚飞,2017)。其根本原因在于,当经济社会发展到一定阶段,技术进步水平则会成为经济增长的重要动能之一,而产业结构变迁又恰是综合技术进步水平的重要影响因素(Perez,2012)。这就导致产业结构变迁是否顺畅间接地影响经济发展水平,低级别产业结构向高级别产业结构的进步会提升地区整体经济发展竞争力,反之则会阻碍地区整体经济发展。另一方面,财政政策比货币政策更具结构性调控特征,尤其是财政支出对不同类型产业的影响具有更直接的逻辑关系,而这种溢出影响又在不同经济状态下具有“异质性”(张龙等,2020),因此,探索京津冀财政支出对产业结构的影响不仅有利于理解财政政策传导逻辑,把握政策实施规律,而且在长期有利于产业结构优化升级,更好地落实党中央关于区域协调发展战略的决策部署。

国内外学者一致认为财政政策会通过影响微观主体的投资、消费等行为来影响产业结构并且是产业结构转型的重要影响因素之一 (Drucker and Feser,2012;任爱华等,2022)。然而,财政政策对产业结构优化的影响效果却并未达成共识,一部分学者认为宽松型财政支出可以促进产业结构优化,并认为这种促进作用的传导机制在于财政支出的增加会提升企业的研发意愿,提高产品创新主动性,进而提高新兴产业在整体产业中的占比,从而有效推动产业结构优化(许启凡和邹甘娜,2022;李振和王秀芝,2022)。此外,增加财政支出,尤其是科教文化支出,可以整体提高劳动力素质,人力资本的提高是促进经济结构由低级化向高级化转变的关键(Andri,2015)。另一部分学者认为宽松型财政支出会对产业结构变迁产生阻碍作用,其认为财政支出更多是流向“大型传统优势企业”,或流向促进经济发展的基建行业,而有利于产业结构优化的新兴技术企业获得的财政支持较小,这会对产业结构变迁产生阻碍效果(Nasr and Michael,2022)。

本文与现有文献相比,创新性贡献主要体现在,一是探索京津冀财政支出对产业结构优化的影响,进而对于运用财政支出来调控产业结构具有一定借鉴意义;二是采用若尔当分解和新息随机游走方法构建了带有随机波动率的因子扩展非线性向量自回归模型,进而赋予研究“异质性”影响的能力。本文将大量经济变量提取为少数共同因子,并将其引入VAR 模型,解决VAR 族参数估计自由度的限制和宏观变量的内生性问题。上述两方面的改进可以有效研究京津冀产业结构这一中观问题,进而可以得到京津冀财政支出对彼此产业结构影响的条件结论而非绝对结论,从而有利于“动态”调整财政支出来促进产业结构优化。

二、模型构建

首先,以北京、天津、河北财政支出对产业高级化指数的影响为研究目标构建常参数向量自回归模式。然后,采用若尔当分解和新息随机游走方法将其扩展,进而构建出带有随机波动率的因子扩展非线性向量自回归模型。最后,以此模型为基础,研究北京、天津、河北财政支出对产业高级化指数的“异质性”影响。

(一)基本模型设定

首先,建立一个基本的向量自回归模型,形式如下:

其中,BIS、TIS、HIS 分别代表北京、天津、河北的产业高级化指数;FEi代表财政支出,iϵ(B,T,H)即取不同值时分别代表北京、天津、河北的财政支出;bp和c 为结构参数矩阵,vt为扰动项。

鉴于财政政策与产业结构研究属于中观层面分析,容易产生遗漏变量偏差,本文参考Stock and Watson (2005)的因子增广思想,将n 维可观测变量xt降阶成k 维的不可观测因子Wt,并且k<<n,进而得到因子增强型向量自回归模型(2)及因子提取方式(3):

其中,xit为提取共同因子的信息集,信息集中包含来自实际经济层面、价格层面、金融经济层面的66 个变量。模型向量为yt=[zt,st,W′]t,观测变量向量为zt=[BISt,TISt,HISt],政策变量向量为st=[FEi,t],共同因子向量为Wt,扰动项为vt~N(0,Ω)。wi是(n×k)维矩阵;zi是(n×1)维矩阵;si是(n×1)维矩阵;εit~N(0,exp(hi)),对任意i,j=1,…,n 有i≠j、E(εitWt)=0,E(εitεjs)=0。因此,进一步可以把方程(3)变成如下形式:

其中,Γ(L)=diag(ρ1(L),…ρn(L)),ρi(L)=ρi1L+…+ρiqLq;λj=(In-Γ(L))j,j=f,z,m;εt~N(0,H),H=diag(exp(h1),…,exp(hn))。

(二)时变模型构建

进一步构建模型时变性特征,将方程(2)改造为如下形式:

其中Apt=cbp,t为时变结构参数矩阵;εit~N(0,exp(hi,t)) 为时变协方差矩阵,残差形式为hit=hit-1+ηht,ηht~N(0,σh,t)。另外,参照Primiceri (2005)进行若尔当分解:

其中,Σt=diag(σ1,t,…,σk+1,t),At是主对角线为1的下三角矩阵。

可见,方程(5)中的所有参数都可以表示成Bt=(vec(b1t)1,…,vec(bpt)1)1,logσt=(logσ′1t,…,logσ′mt)′,αt=( a′j1,t,…,a′j(j-1),t)′,j=1,…,m。设系数构成的矩阵具有如Koop et al.(2009)、叶园园等(2021)的新息随机游走形式:

其中,ηθt~N(0,Qθ)是模型中的新息变量,Qθ分别对应Bt、αt、logσt的新息协方差矩阵,Jθt=0,∀t=1,…,T表示参数是常数,Jθt=1,∀t=1,…,T 说明系数具有时变性,θt∈{Bt,αt,logσt}。

进一步,将(4)和(5)进行飘移参数处理,得到形式如下:

其中g′t=[xt′,zt,st];yt′=[ft′,zt,st];Wt=diag(exp(h1t)/2,…,exp(hnt)/2,01×l+1),;Bt(L)=b1tL+…+bptLp;(εgt,εyt)是扰动项,独立同分布并且服从标准正态;,λz,s=[λz,λs]。把方程(10)代入(11)可得到:

三、实证分析

(一)变量选取、数据描述及共同因子提取

1.变量选取。参照储德银和建克成(2014)以三层次方法计算产业高级化指数BIS、TIS、HIS,即产业高级化指数为目标变量,其作为领域层的加权平均,领域层由三次产业变动情况(0.25)、劳动力分布结构(0.3)、产业部门贡献率(0.45)构成,而在每个领域层指标内由分别由对应的一、二、三产业占比加权平均而成;参照任爱华和郭净(2017)以京津冀地区生产总值作为GDP 代理变量,及以地方公共财政支出作为FEi的代理变量。参照殷红等(2020)以实际经济层面(产业增加值、投资、进出口等)、价格层面(消费者价格指数、生产者价格指数等)、以及金融经济层面(银行间拆借率、M0、M1、M2 等) 共66 个变量提取共同因子Wt。

2.数据来源。本文变量所涉及数据来源于《中国统计年鉴》、中经网数据库以及CEIC 数据库,样本区间为2001 年第一季度到2020 年第四季度。本文先对变量数据进行X-12 季度处理,然后利用Korobilis(2013)的tcode5 方法进行平稳性处理。

3.共同因子提取。鉴于本文66 个变量信息集来源于三个经济层面,因此,本文参照主流文献做法提取三个共同因子,其后验均值走势如图1 所示。三个因子的后验均值走势基本捕捉到了宏观经济周期,即后验均值在2005 年的全球经济高速增长时期、2020 年新冠疫情暴发下的经济下滑时期皆出现较大波动,而在2015 年至2018 年左右的经济平稳时期则表现得相对稳定。因此,接下来将重点分析上述典型时期京津冀财政支出对产业结构优化的差异性影响。

图1 提取共同因子的后验均值趋势

(二)地方财政支出对京津冀产业升级的影响

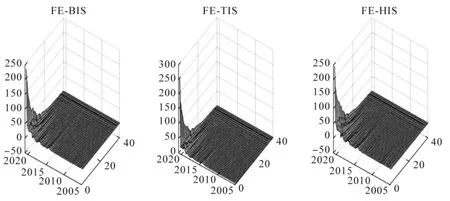

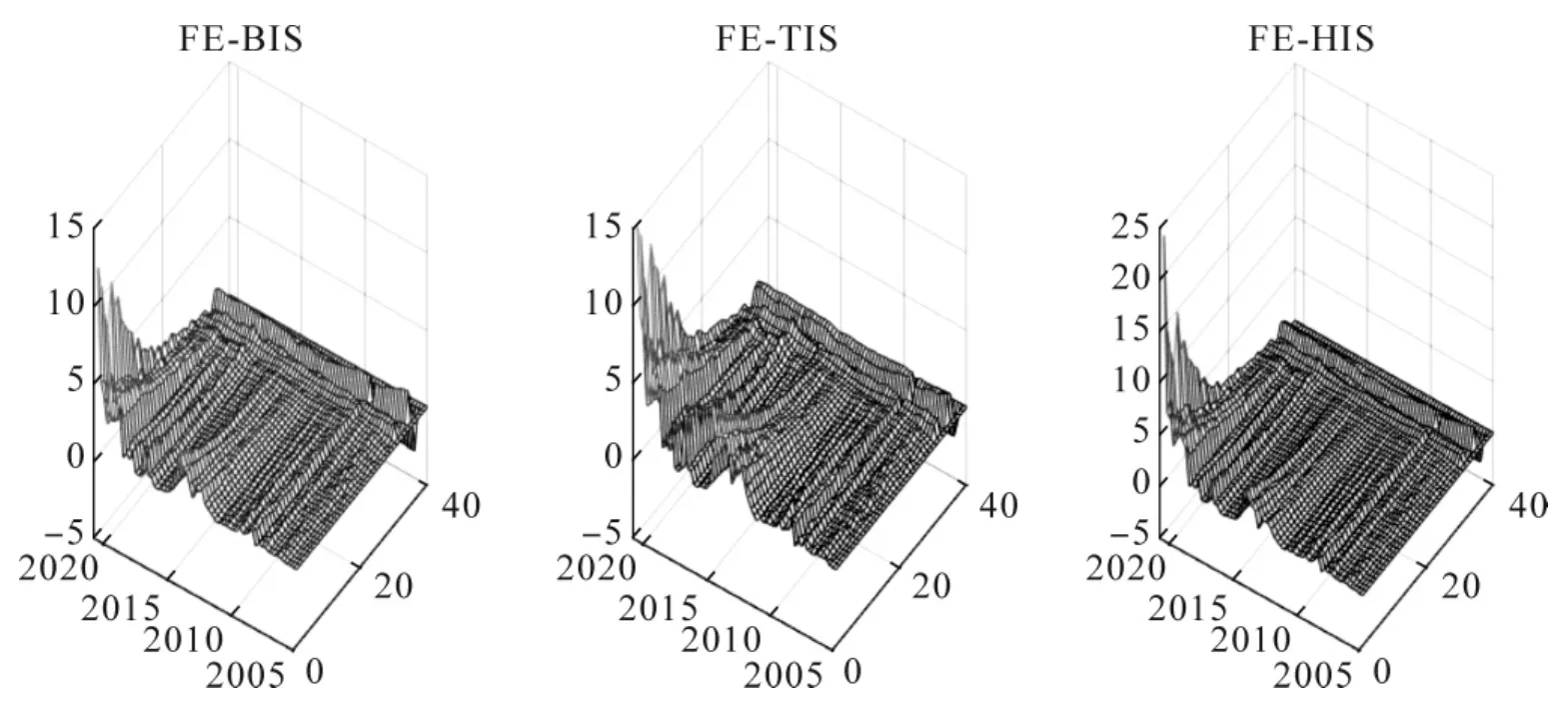

基于构建的模型分析一单位财政支出正向冲击对京津冀地区产业高级化指数的非线性脉冲响应,结果见图2-图4。各图中Z 轴代表脉冲响应强度,Y 轴代表脉冲响应发生的时间,X 轴代表脉冲响应的持续期。①脉冲响应强度即冲击变量引起被冲击变量发生变化的程度;脉冲响应发生的时间是指冲击变量发生变化的时间;脉冲响应持续期是指被冲击变量趋于收敛的时间。

图2 北京财政支出对京津冀产业升级的影响

1.北京财政支出对京津冀地区产业结构优化的影响

从图2 中可以看出,北京财政支出一单位正向冲击对京津冀的产业结构主要产生正向拉动作用。

具体来看,2012 年左右及2015 年以后北京财政支出的增加有效地促进了北京产业结构优化升级,最大促进作用发生在2018 年第一季度,最大值高达132 个基点,持续时间相对较长,平均持续期可达15 期左右。

北京财政支出的增加对天津的产业结构优化升级也具有正向溢出效应,但溢出效应的幅度较小,最大溢出发生在2018 年第一季度,最大值为91个基点,持续时间也相对较长,平均持续期可达16期左右。

北京财政支出的增加对河北省产业结构高级化指数的影响在时间维度上明显体现出先增大后降低的特点,但峰值出现在2015 年以后。其对河北省产业结构高级化指数的最大影响发生在2018 年第三季度,最大响应值高达174 个基点,平均持续期可达14 期左右。

综上,北京财政支出对京津冀地区产业结构升级的拉动作用主要发生在2018 年及以后,2018 年北京出台一系列支持新能源汽车、半导体芯片等新兴产业发展的政策措施,从财政支出情况即可看出,北京的科学技术支出、文化体育与传媒支出等相对于上年发生较大幅度的增长,进而不止对北京自身产业结构发展产生促进作用,而且对天津和河北产生明显的溢出效应。

2.天津财政支出对京津冀地区产业结构优化的影响

从图3 中可以看出,天津财政支出一单位正向冲击对京津冀地区的产业结构优化升级主要产生正向拉动作用,并且与北京财政支出对区域产业结构影响不同,天津财政支出的最大冲击效果发生在2020 年。

图3 天津财政支出对京津冀产业升级的影响

具体来看,天津财政支出的增加在2016 年和2018 年都会对北京的产业高级化指数产生30 基点左右的正向拉动作用,但最大拉动效果发生在2020 年,最大拉动值可达232 个基点,平均持续期可达13 期。

对天津自身产业结构的影响相对不一样,天津财政支出的增加仅在2020 年左右对自身产业结构产生拉动作用,最大拉动效果高达271 个基点,但平均持续期较短,仅为11 期左右。

与对北京产业结构的溢出效应相同,天津财政支出的增加在2016 年和2018 年都会对河北的产业高级化指数产生20 基点左右的正向拉动作用,但最大拉动效果发生在2020 年,最大拉动值可达252 个基点,平均持续期为12 期。

综上,天津财政支出对京津冀地区产业结构升级的拉动作用主要发生在2020 年,可能的原因在于,新冠疫情的发生导致全球经济下行,在外部和内部经济环境双双不良的背景下,中小微企业的生存显得尤为困难,而纵观我国产业结构发展,在过去一段时间里的新兴产业大都是中小微企业,大型企业依然大都集中于传统制造业,而2020 年天津财政支出的增加,最受益的当属中小微企业,其必然会对产业结构的发展产生促进作用。这一发现基本对应储德银等(2020)的研究结论,他们也认为财政支出尤其是转移性支付会通过对不同类型企业的补贴不同来改善经济结构,促进经济高质量发展。

3.河北财政支出对京津冀地区产业结构优化的影响

从图4 中可以看出,河北财政支出一单位正向冲击对京津冀地区的产业结构优化升级产生正负交替作用,但主要以正向作用为主,从时间维度的体现来看,在刚进入2005 年和2012 年左右,河北财政支出的增加对京津冀地区的产业结构优化升级产生微弱的负向效应,相反,在2015 年和2020 年河北财政支出的增加对京津冀地区的产业结构优化升级都产生了强烈的正向效应。

图4 河北财政支出对京津冀产业升级的影响

具体来看,河北财政支出的增加在2020 年第二季度对北京的产业高级化指数产生最大冲击效果,最大值达到12 个基点,但持续期较长,平均持续期达到17 期。

河北财政支出的增加同样在2020 年第二季度对天津的产业高级化指数产生最大冲击效果,最大值达到15 个基点,平均持续期为16 期。

河北财政支出的增加对河北自身产业高级化指数产生的冲击效果相对更强,最大值达到23 个基点,平均持续期为17 期。

综上,在时间维度上,天津和河北的财政支出对京津冀地区产业高级化指数的影响更多是体现出越靠近当前时间影响越大的特点,原因如前所述,中小微企业较多集中于天津和河北,而北京的企业相对更多属于大型企业,其抗风险能力更强,因此,在经济衰退时期的河北财政支出增加会使得中小微企业获得更大的帮助,而中小微企业又恰恰多集中于高新技术产业,因此导致产业结构升级进程的推进。

4.三个地区财政支出对京津冀地区产业结构优化影响的比较分析

从上面的分析来看,京津冀地区的地方财政支出确实对产业结构升级产生影响,但影响效果却具有明显差异。

从影响方向上来看,北京和天津的财政支出增加对京津冀地区的产业高级化指数都产生肉眼可见的正向影响;而河北的财政支出增加对京津冀地区的产业高级化指数在经济高涨时期和经济衰退时期分别起到负正交替的溢出效应,且溢出效应并不是十分明显。这意味着北京和天津的财政支出对京津冀地区的产业发展起到更好的促进作用,究其原因,北京和天津在改革开放后的经济发展过程中积累一定的工业基础,并且产业结构相对更加具有先进性,因此溢出效应也越强,可以更好地促进产业结构优化升级。

从影响时间上来看,在2005 年左右的经济高涨时期及2012 年至2014 年经济危机后期的经济反弹时期,北京和天津的财政支出增加对区域内的产业结构几乎不会产生影响,但河北的财政支出增加会对北京、天津、河北的产业结构产生微弱的负向影响。2018 年左右的经济平稳时期,天津和河北的财政支出增加对区域内的产业结构虽然产生影响,但影响效果并不是非常强烈,而北京的财政支出增加会对北京、天津、河北的产业结构产生最大幅度的拉动效果。2020 年的经济萧条时期,北京的财政支出增加对区域内的产业结构优化升级影响较弱,但天津和河北的财政支出增加对区域内的产业结构产生较强的拉动作用。因此,从时间维度的形态来看,北京的财政支出增加对区域内的产业高级化指数主要产生正态分布形式影响,而天津和河北的财政支出增加对区域内的产业高级化指数主要产生卡方分布形式影响。

从影响幅度来看,天津的财政支出对区域内产业结构优化升级的影响效果最强,内部受益排名从强到弱依次是天津、河北、北京;河北的财政支出对区域内产业结构优化升级的影响效果最弱,内部受益排名从强到弱依次是河北、天津、北京;北京的财政支出对区域内产业结构优化升级的影响效果适中,内部受益排名从强到弱依次是河北、北京、天津。由此可以看出,天津、河北的财政支出对自身的产业结构优化升级具有最大促进作用,在地方财政政策促进产业结构发展的进程中,河北是最大的受益者。

四、结论与现实启示

京津冀地区协同发展是国家区域协调发展战略的重要组成部分,而京津冀产业结构优化升级又恰恰是京津冀地区协同发展的关键特征之一。本文基于财政支出的产业结构调控视角分析京津冀地区财政支出的异质性溢出效果,研究结论发现:影响时间异质性,京津冀地区财政支出在不同经济时期对产业结构优化具有明显的差异性影响;影响幅度异质性,北京、天津、河北的财政支出对产业结构优化的影响幅度具有明显的差异性;影响区域异质性,京津冀内部不同省份产业结构对财政支出的受益情况具有明显的差异性。基于本文的研究结论可以得到一些具有现实意义的启示和建议:

第一,在经济繁荣发展时期京津冀地方财政不适宜采取大幅度变化,大致保持稳健性财政支出即可,此时可保持产业结构良好和经济繁荣发展的势头,否则即使北京和天津的财政支出不至于对产业结构产生影响,河北的财政支出也会对区域内的产业结构产生一定的负效应。

第二,在经济平稳时期,天津和河北的财政支出不适宜采取大幅度变化,而以北京的财政支出调控为主,此时不仅可以促进北京自身产业结构的优化,而且还能对天津和河北的产业结构产生良好的溢出效应,进而可以达到最优化的促进产业结构升级。

第三,在经济衰退时期,北京的财政支出不适宜采取大幅度变化,而天津和河北可以通过财政支出来调控产业结构,但考虑到天津和河北财政政策对区域内产业结构的辐射力量不同,建议以天津实施调控为主,河北为辅。

上述不同政策操作不仅可以在不同时期促进京津冀地区产业结构升级,更是使得河北成为产业结构升级的最大受益者,进而同时达到缩小区域内经济发展结构差异的效果。此外,纵观经济增长周期和当前的国内外经济环境来看,未来一段时间的经济增长速度不容乐观。在这种经济形势下,建议按照第三种政策组合,即北京采取稳健型的财政支出,天津和河北采取宽松型的财政支出,进而促进京津冀地区的产业结构优化升级。