数字普惠金融与农业机械绿色之路

2023-12-11刘艳丽刘政万玮

刘艳丽 刘政 万玮

摘要:農业机械化是农业现代化的重要标志,农业机械化离不开绿色发展,降低农业机械的化石能耗、提升电力清洁能耗,是我国农业机械迈向绿色之路的重要方向。立足中国省际面板数据,选取农业机械的电力动能占比,表征农业机械的绿色化,实证检验数字普惠金融对农业机械绿色转型的影响与机制。研究表明:数字普惠金融显著提升我国农业机械的电力动能占比,数字普惠金融的覆盖广度、使用深度以及数字化支付程度,都推动农业机械绿色转型。对于涉农财政支出不足的地区,数字普惠金融促进农业机械绿色化的调节作用更明显,说明数字普惠金融弥补了涉农财政的资金缺口,通过金融互补机制助推农业机械绿色转型。对于经济落后地区和环境规制强度更高的地区,数字普惠金融推动农机绿色转型的效果也更突出。

关键词:数字普惠金融;农业机械绿色化;电力动能;机械动能;绿色转型;农业发展

中图分类号:F061.5

文献标识码:A

文章编号:20955553 (2023) 11021608

Digital inclusive finance and the green path to agricultural machinery

Liu YanliLiu Zheng Wan Wei

(1. Municipal Party School of the CPC, Kunming, 650500, China; 2. Research Center of Management Science and

Engineering, Jiangxi Normal University, Nanchang, 330022, China; 3. Jiangxi Institute of Economic Development,

Jiangxi Normal University, Nanchang, 330022, China)

Abstract:Agricultural mechanization is an important symbol of agricultural modernization, and agricultural mechanization cannot be separated from green development. Reducing the fossil energy consumption of agricultural machinery and upgrading the clean energy consumption of electricity is an important direction for Chinas agricultural machinery to move towards the green road. Based on Chinas inter-provincial panel data, the electric kinetic energy share of agricultural machinery is selected to characterize the greening of agricultural machinery, and the impact and mechanism of digital financial inclusion on the green transformation of agricultural machinery are empirically examined. The research results show that digital inclusive finance significantly increases the electric kinetic energy share of agricultural machinery in China, and the breadth of coverage, depth of use, and degree of digitalized payment of digital inclusive finance all promote the green transformation of agricultural machinery. For regions with insufficient agriculture-related financial expenditures, the regulating effect of digital inclusive finance in promoting the greening of agricultural machinery is more obvious, indicating that digital inclusive finance has made up for the financial gap of agriculture-related finance, and promotes the green transformation of agricultural machinery through the mechanism of financial complementarity. For economically backward regions and regions with higher intensity of environmental regulation, the effect of digital inclusive finance in promoting the green transformation of agricultural machinery is also more prominent.

Keywords:digital inclusive finance; green agricultural machinery; electric kinetic energy; mechanical kinetic energy; green transformation; agricultural development

0引言

綠色发展是现代农业的重要标志,农业现代化离不开机械化,如何优化农业机械的耗能结构,推动农业机械绿色转型,是亟待解决的重要现实问题。2021年中央“一号文件”明确提出“加快推进农业机械化进程,强化现代农业科技和物质装备支撑”。近年我国农业机械的总动能获得大幅提升,但就动能结构而言,柴油、汽油等传统化石能耗仍是主要动力来源。传统动能易于诱发漏油和废气排放等水土污染问题,阻碍了农业绿色发展。2015年农业部《全国土壤污染状况调查公报》显示,我国部分地区农业甚至超过工业,成为最大的面源污染产业。农业农村部、国家发改委等六部门联合印发了《“十四五”全国农业绿色发展规划》,提出了强化农业绿色转型发展的战略意见。因此,从农业机械的动能结构入手,探索我国农业机械绿色发展的动力来源和驱动机制,具有重要的实践意义。

然而,直接研究农业机械绿色化的文献并不常见,大量相关研究重点围绕农业绿色发展、农业绿色生产率以及农业机械化等相关主题展开。部分研究考察了农业绿色发展与环境规制的关系,并从农业技术创新、农业绿色生产率入手展开讨论。徐永慧等[1]发现强化环境规制可以增强农业技术创新,促进农业绿色发展。马国群等[2]验证了环境规制与农业绿色生产率之间的非线性特征,发现只有当“创新补偿”效应足够大时,环境规制才能促进农业绿色效率提升。少数文献认识到产业结构对农业绿色发展的重要性。金芳等[3]区分了农业的本地产业结构和邻近地区产业结构对农业绿色生产率的差异作用。此外,大量文献深入分析了农业机械化的决定条件,认为农业机械化离不开农业补贴政策、新型城镇化等外部因素[45],金融发育不足、信息不对称、昂贵交易成本等也是制约农业机械化的主要障碍[68]。

显然,与农业技术创新、绿色生产率以及机械化等引致农业绿色发展的直接作用路径不同,农业机械的投入成本与能耗结构也是影响农业绿色发展的间接渠道[9]。鉴于选择何种动能结构的农业机械,与农业金融支持密切相关。鉴此考虑,本文立足2011—2020年中国省际面板数据,以我国农业机械的动能结构为抓手,选取农业机械的电力清洁动能占农机总动能的比值,表征农业机械的绿色化特征,采用面板数据计量模型实证检验了数字普惠金融对农业机械绿色化的因果关系,并就地区涉农财政支出和地区发展差异、环境规制强度差异等展开调节机制检验和异质性分析,据此提出推动我国农业机械绿色转型发展的政策建议。

1理论分析

1.1数字普惠金融与农业机械绿色化

长期以来,需求和信用的信息不畅阻塞了农村金融市场运行。受其影响,农业部门出现了金融排斥[10],阻碍了农业机械化[11]。进入数字时代,大数据、云计算等现代数字信息技术与传统金融相互碰撞,提升了金融的普惠度。数字普惠金融重塑了传统金融配置格局[12],降低了金融供需双方的信息不对称性[7, 13],打破了供需两端的空间限制并优化了农村金融服务[1415]。数字普惠金融对农业机械化存在积极影响。一方面,数字普惠金融实现了金融服务交易的时空异步,促使农户易于获取多渠道、多种类的金融服务[16];数字普惠金融业降低了农户申请信贷服务的时间金钱成本,削减了金融机构服务窗口的运营成本[8]。另一方面,数字普惠金融内嵌的数字技术能够及时分析并获取客户的信用状况,为客户精准匹配可负担的金融服务提供支持,进一步改变了传统金融机构的供给方式,弱化了金融配给的道德风险[16]。最终,数字普惠金融带来了可获性、可触性和支付便利性[6],重点缓解了农户选择农业机械的信贷约束[8],为农业机械的绿色转型提供了资金支持。另外,许多实证研究也证实,依托融资门槛低、覆盖范围广的系统优势,数字普惠金融能够提升绿色效率[17]。具体而言,数字普惠金融拥有部分绿色金融属性,能够嵌入农业机械市场,降低农业绿色机械进入市场的交易成本;并基于绿色环保项目为农业绿色机械提供信贷保证[17];此外,为了获得数字普惠金融,农业主体也更加重视绿色导向,推动了农业机械绿色化转型。鉴此,提出以下假设。

假设1:数字普惠金融推动了农业机械绿色化。

1.2数字普惠金融、财政支农支出与农业机械绿色化

财政与金融的政策结合是推动农业机械绿色化的重要条件。一方面,政府参与是普惠金融发挥作用的前提,财政支持是激发普惠金融市场作用的重要推力[18],尤其在数字技术和金融科技难以企及的地区,涉农财政支持尤为重要[19]。就我国财政支农与农业机械化实践而言,购机补贴是我国当前推动农业机械化的主要财政支农政策。已有研究发现财政购机补贴推动了老旧农机报废,优化了农业机械的装备结构,促进了农户对新型高效和关键作业农业机械的购买,最终财政购机补贴存在“结构改善效应”和“存量增加效应”[4]。显然,购买新型农业机械扩大了农机装备存量,但拥有农业机械不等于使用农业机械,适宜的数字普惠金融有助于平滑农业机械的边际融资成本,提升了农业机械的使用频次,打通了农户从拥有到使用新型农业机械的最后一公里。另一方面,尽管财政购机补贴具有门槛低、覆盖广的“长尾优势”,但涉农财政支出的地区差异十分明显,对于落后地区的贫困群体,财政购机补贴的力度有限,其难以直接触动农户购买新型农机设备,并制约了农业机械的绿色转型之路。尽管政府财政支农有助于矫正金融“嫌贫爱富”的本性,具有缓解市场失灵的实践优势[20]。但在涉农财政资金面临缺口时,数字普惠金融的强渗透性、低门槛优势进一步被激活,其积极诱导农业机械化和农机绿色化的作用就越突出。基于上述分析,提出本文研究假设。

假设2:数字普惠金融与财政支农支出具有互补關系;对于人均财政支农支出偏少的地区,数字普惠金融对农业机械绿色化的促进作用更明显。

2数据来源、变量设计与模型选择

2.1数据来源

本文研究数据来自2011—2020年中国大陆30个省(西藏除外)的宏观统计指标。具体包括《中国统计年鉴》《中国农业机械工业年鉴》《中国农村统计年鉴》以及《中国人口和就业统计年鉴》。为了从农业机械的动能结构入手,构建本文农业机械绿色化指标,这涉及2012—2021历年《中国农业机械工业年鉴》的农业机械动能数据。本文数字普惠金融数据来自北京大学数字金融研究中心,其从数字金融的整体使用、覆盖广度、使用深度以及数字支付服务四个维度,测算了我国省市县三个层面的数字普惠金融发展情况。目前,该数字普惠金融数据的延续期间为2011—2021年,但鉴于农业机械动能数据目前只能追踪到2020年,因此,本文选择2011—2020年的数字普惠金融数据展开分析。此外,本文从省区、年份维度选取了地区层面的农业发展控制变量,其数据来自2012—2021年的《中国统计年鉴》《中国人口和就业统计年鉴》《中国农村统计年鉴》。需要说明都是,鉴于部分地区或年份的农机总动能与控制变量存在缺失,最终本文整理获得了30个省、10年共计295个非平衡面板数据。

2.2变量选择

1) 被解释变量。农业机械绿色化是本文被解释变量,但纵观现有研究,直接测度农业机械绿色化的指标寥寥。学界重点聚焦农业机械化的测度,且相关数据以微观调查和官方统计为主[78],对农业机械绿色化的研究并不多见。受“能源绿色转型”思路启发,刘平阔等[21]指出与传统化石能源相比,电能属于二次清洁能源,其在代替煤、燃油等化石能源的基础上有助于绿色减排。且从环境保护角度看,依靠柴油、汽油等传统化石能源的农业机械,也易于诱发漏油、废气排放等水土污染问题,但依托电力能源的农业机械反而更清洁。鉴此,本文从农业机械的动能结构入手,选取农业机械的电力动能除以农业机械的总动能(grp),将其比值作为农业机械绿色化的代理指标,相关变量的详细说明如表1所示。同时,根据表2的主要变量统计性描述特征,农业机械绿色化的均值为0.197 0,说明2011—2020年间我国农业机械总动能中接近1/5的动能来自电力能耗;将其按南北差异分类比较发现,我国南方农业机械绿色化均值为0.233 2,而北方农业机械绿色化均值为0.166 5,因此南方农业机械绿色化是北方农业机械绿色化的1.4倍。

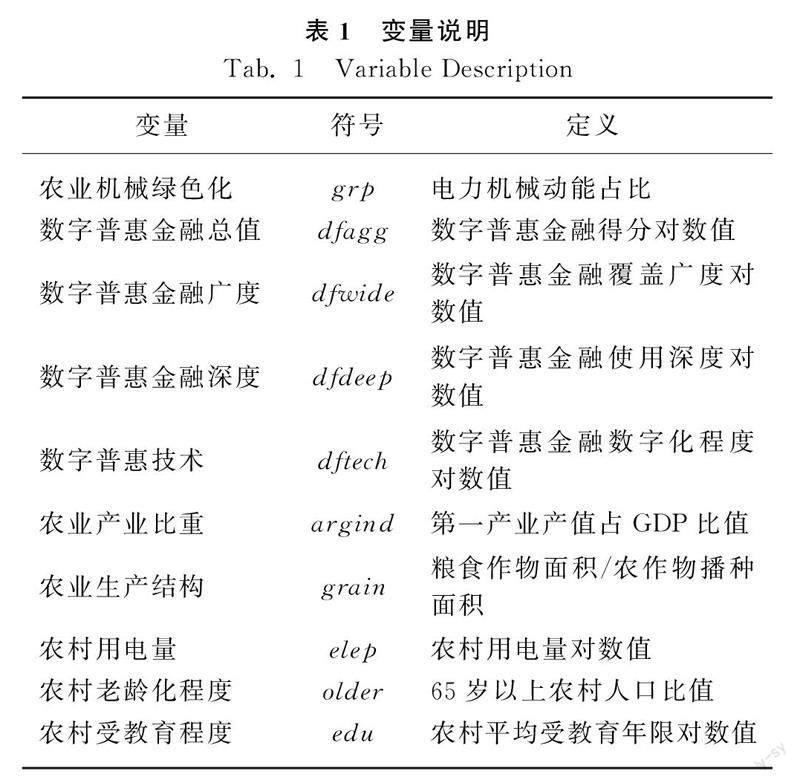

2) 解释变量。数字普惠金融是本文核心解释变量,其数据来自北京大学数字金融研究中心。郭峰等[22]最早运用无量纲化方法和层次分析法,从数字普惠金融的整体指数(dfagg)、覆盖广度(dfwide)、使用深度(dfdeep)以及数字支付服务程度(dftech)四个方面,测算了我国各省的数字普惠金融发展情况;数字普惠金融的覆盖广度体现了金融电子账户数量,使用深度反映了实际使用数字金融服务的特征,而数字普惠技术则衡量了数字金融服务的便利性和成本属性。本文主要使用其关于2011—2020年我国大陆(西藏除外)30个省的数字普惠金融指标。为了统一量纲,本文将四类数字普惠金融指标分别进行对数化处理。

3) 控制变量。借鉴潘彪[4]、高延雷[5]等学者的做法,本文选取各省农业产业比重(argind)、农业生产结构(grain)、农村用电量(elep)、农村老龄化程度(older)、农村受教育程度(edu)等作为系列控制因素,具体见表1所示。根据表2的统计性描述,我国农业产业比重的均值为0.099 3,分类统计发现,西部地区该比例值最高(0.118 2)、中部地区次之(0.114 4),而东部地区最低(0.068 3)。农村老龄化程度的样本均值为0.122 6,说明我国适龄劳动人口中65岁以上年龄人口平均占比12.26%,就指标趋势特征看,2011—2020年间,我国农村老龄化程度逐年攀升,由2011年的9.82%上升至2022年的17.12%,10年来我国农村老龄化比重上升了74.34%。

2.3模型选择

为了研究数字普惠金融对农业机械绿色化的影响,本文构建了如下基准计量方程。

grpi,t=α0+βdfaggi,t+γZi,t+αi+αt+εi,t(1)

grpi,t=α0+βdfwidei,t+γZi,t+αi+αt+εi,t(2)

grpi,t=α0+βdfdeepi,t+γZi,t+αi+αt+εi,t(3)

grpi,t=α0+βdftechi,t+γZi,t+αi+αt+εi,t(4)

式中:

i——省区;

t——年份;

α0——常数项;

αi——省份固定效应;

αt——年份固定效应;

Z——农业产业比重、农业生产结构、农村用电量、农村老龄化程度、农村受教育程度等系列控制因素;

γ——控制变量回归系数;

ε——随机扰动项。

方程(1)至方程(4)采用面板固定效应方法(FE),其优点在于控制不可观测的个体遗漏特征,重点检验各类数字普惠金融指标系数β的符号和显著性,判断数字普惠金融如何影响农业机械绿色化。然而,为了控制模型可能存在的内生性,进一步构建如下动态面板计量模型展开稳健性检验。

grpi,t=α0+δgrpi,t-1+φdfaggi,t+γZi,t+εi,t(5)

grpi,t=α0+δgrpi,t-1+φdfwidei,t+γZi,t+εi,t(6)

grpi,t=α0+δgrpi,t-1+φdfdeepi,t+γZi,t+εi,t(7)

grpi,t=α0+δgrpi,t-1+φdftechi,t+γZi,t+εi,t(8)

方程(5)至方程(8)采用动态面板模型的检验思路,在方程右侧,均新增控制农业机械绿色化的1期滞后项(grpi,t-1),以排除地区农业机械化的历史累积影响。引入被解释变量1期滞后项之后,也加剧了模型的内生性,借助动态面板数据的广义矩估计方法(Sys-gmm),方程(5)至方程(8)在检验中自动选取农业机械绿色化的差分项和滞后项,作为农业机械绿色化1期滞后项的联合工具变量,采用该工具变量法系统控制了模型内生性,重点观察农业机械化历史累计影响δ和各类数字普惠金融系数φ的系数符号和显著性。此外,在机制分析部分,继续考察财政支农支出对数字普惠金融影响农业机械绿色化的调节效应,即在方程(5)至方程(8)的基础上,依次构建如下调节机制进行检验。

grpi,t=α0+δgrpi,t-1+φdfaggi,t+β6fini,t+θdfaggi,t×fini,t+γZi,t+εi,t(9)

grpi,t=α0+δgrpi,t-1+φdfwidei,t+β6fini,t+θdfwidei,t×fini,t+γZi,t+εi,t(10)

grpi,t=α0+δgrpi,t-1+φdfdeepi,t+β6fini,t+θdfdeepi,t×fini,t+γZi,t+εi,t(11)

grpi,t=α0+δgrpi,t-1+φdftechi,t+β6fini,t+θdftechi,t×fini,t+γZi,t+εi,t(12)

在方程(9)至方程(12)中,按地區人均财政支农支出是否其小于样本均值构建虚拟变量(fin),将其作为调节变量,重点检验数字普惠金融与该财政支农支出虚拟变量的交互项系数θ和人均财政支出系数β6,判断其符号和显著性,考察对于人均财政支农支出偏少的地区,数字普惠金融对于农业机械绿色化的促进作用是否更明显,据此验证本文理论假设2。

3实证结果与计量分析

3.1基准回归

根据方程(1)至方程(4),依次采用面板固定效应模型,表3报告了基准回归结果。在第(1)列至第(4)列,分别采用数字普惠金融的整体发展程度(dfagg)、覆盖广度(dfwide)、使用深度(dfdeep)以及数字支付服务程度(dftech)作为核心解释变量,在引入相关控制因素之后,发现各类数字普惠金融均为正,高度显著(1%显著性)。说明无论选择何种数字普惠金融指标,都无一例外地证实数字普惠金融对农业机械的绿色化产生了积极影响,这验证了本文假设1,表明数字普惠金融推动了我国农业机械的绿色转型升级。

进一步解释各类数字普惠金融影响农业机械绿色化的经济含义。鉴于本文四类数字普惠金融均进行了对数值处理,因此重新计算方程(1)至方程(4)各类数字普惠金融对应边际系数,发现数字普惠金融的整体发展程度(dfagg)、覆盖广度(dfwide)、使用深度(dfdeep)以及数字支付服务程度(dftech)的边际系数分别为0.104 9、0.071 3、0.123 8、0.061 6,这说明各类数字普惠金融指数依次上升1个单位,则我国农业机械电力动能占比分别上升10.49%、7.13%、12.38%以及6.16%,且就后三类具体数字普惠金融指标的边际系数进行比较,可见数字普惠金融的使用深度对我国农业机械绿色化的促进作用最强,数字普惠金融的覆盖广度次之,数字普惠金融的数字支付服务影响最低。

鉴于既有同类研究关注重点是农业机械化程度,而对农业机械化中的绿色问题讨论极少。例如,孙学涛[7]、闫桂权[8]等实证研究发现数字普惠金融对农业机械化具有推动作用,有助于农业机械总动能提升。但这些文献并没有讨论农业机械的动能结构问题。本文从农业机械的电力动能占比入手,证实了数字普惠金融对于农业机械绿色转型的促进作用。本文的结论说明数字普惠金融不仅增强了农业机械总动能,还有助于优化农业机械的绿色动能结构。这为我国发展农业普惠金融、破除城乡数字鸿沟以及实现农业绿色发展提供了经验支持。

3.2模型内生性处理

考虑到采用面板固定效应方法仍然面临模型内生性。鉴此,采用动态面板广义矩方法(Sys-gmm),按照方程(5)至方程(8)的思路进行检验。具体回归结果见表4所示,第(1)列至第(4)列仍然将数字普惠金融的整体发展程度(dfagg)、覆盖广度(dfwide)、使用深度(dfdeep)以及数字支付服务程度(dftech)作为核心解释变量,新增引入了滞后一期的农业机械绿色化指标(grpi,t-1)作为控制变量,发现其高度显著为正,说明农业机械绿色化的确存在历史累积影响。

鉴于采用动态面板计量方法时,需要优先检验计量模型能否通过残差自相关检验和工具变量过度识别检验。根据表4可知两类检验的统计结果:一是衡量残差自相关性的Arellano-Bond检验,在滞后一期时AR(1)值高度显著,说明一期仍然存在残差自相关,但在滞后两期时AR(2)值不再显著,这与残差自相关检验的理论要求相吻合,表明上述广义矩估计通过了两期的残差自相关检验,可见本文选取的系统广义矩工具变量比较合理。二是判断工具变量是否过度识别的Sargan检验,显示该统计量的p值超过0.1,说明各类滞后项和差分项对应工具变量不存在过度识别问題,这也证实本文选择了合理的工具变量滞后阶数。最终实证结果见表4,第(1)列至第(4)列四类数字普惠金融指标,仍然高度显著为正(1%显著性),说明即便选择动态面板广义矩估计方法来控制了模型内生性问题,仍然能够证实数字普惠金融显著促进农业机械绿色化的稳健结论。

3.3稳健性检验

核心变量测度偏误很可能导致本文主要结论存在偏倚,鉴此,重新构建农业机械绿色化指标,并展开稳健性检验。借鉴孙学涛等[7]研究方法,选取地区耕地面积作为标准化指标,将省区农业机械电力动能除以地区耕地面积,构建单位耕地面积对应的农业机械电力动能,作为本文新的农业机械绿色化指标。表5仍然采用估计动态面板数据的广义矩方法(Sys-gmm)进行稳健性检验。

替换农业机械绿色化指标后,表5各列各类动态面板计量模型均通过了残差自相关检验和工具变量弱识别检验,四类数字普惠金融指标在各列均高度显著为正(1%显著性),说明即便重新测度新的农业机械绿色化指标,仍然可以得出数字普惠金融促进农业机械绿色转型的稳健结论。

3.4调节机制检验

继续考察涉农财政支出对数字普惠金融影响农业机械绿色化的调节机制,验证本文研究假设2。

立足方程(9)至方程(12),将省区农业财政支出除以农业人数,构建地区财政支农支出人均值指标,按其是否小于该指标样本均值进行分组,将低于均值的样本赋值为1,反之赋值为0,构建地区偏低人均财政支农支出虚拟变量(fin)。重点检验该财政支农支出虚拟变量与数字普惠金融的交互项,判断其系数符号和显著性。

可以发现在各列引入财政支农支出虚拟变量与数字普惠金融的交互项之后,四类数字普惠金融指标的显著性变低,但各类交互项系数高度显著为正,这说明财政支农支出对数字普惠金融促进农业机械绿色化的影响发挥了调节作用。可以看出,对于人均财政支农支出偏低的地区而言,数字普惠金融对于农业机械绿色化的促进作用更明显,这证实了本文假设2。说明在推动农业机械绿色转型上,数字普惠金融与地区财政支农支出具有互补关系,数字普惠金融弥补了地区因财政支农支出不足而诱发的财力缺口,通过金融反哺的互补机制助推了我国农业机械绿色转型升级。

3.5异质性检验

继续采用方程(5)的动态面板广义矩方法,就地区发展差距和环境规制差距入手,考察数字普惠金融影响农业机械绿色化的异质性。在表7的前两列,按地区人均GDP均值分组,检验发现数字普惠金融整体指数没有促进经济发达地区农业机械绿色化转型,仅对经济落后地区农业机械绿色化具有显著促进作用。在后两列,借鉴刘荣增等[23]研究方法,构建了省区环境规制强度指标,按其样本均值分组,检验显示数字普惠金融仅对环境强规制地区农业机械绿色化具有促进作用。综合上述异质性检验结果,可知数字普惠金融对不同地区农业机械绿色化产生了异质影响,在欠发达地区和环境规制压力突出地区,数字普惠金融推动农业机械绿色化更明显。

4结论与建议

4.1研究结论

1) 基于2011—2020年我国省际面板数据,构建数字普惠金融影响农业机械绿色化的静态和动态面板计量模型,研究发现数字普惠金融对于我国农业机械绿色化具有因果关系,数字普惠金融显著提升了我国农业机械的电力动能占比,推动了我国农业机械绿色转型升级。数字普惠金融的整体发展程度、覆盖广度、使用深度以及数字支付服务程度影响农业机械绿色化的边际系数分别为0.104 9、0.071 3、0.123 8、0.061 6,说明这四类数字普惠金融指数上升1个单位,其分别促进我国农业机械电力动能占比提升10.49%、7.13%、12.38%以及6.16%,表明数字普惠金融对于农业机械绿色化具有现实经济含义。比较而言,数字普惠金融的使用深度对我国农业机械绿色化的促进作用最强,数字普惠金融的覆盖广度次之,数字普惠金融的数字支付服务影响最低。

2) 地区偏低人均财政支农支出的虚拟变量与数字普惠金融的交互项系数为正,拥有1%~5%以内的高度显著性,说明财政支农支出对数字普惠金融促进农业机械绿色化的影响发挥了调节作用。对于人均财政支农支出偏低的地区,数字普惠金融对于农业机械绿色化的促进作用越明显。可见在推动农业机械绿色转型升级方面,数字普惠金融与地区财政支农支出具有互补关系,数字普惠金融弥补了地区财政支农支出不足引致的财力缺口,通过金融反哺的互补机制助推了我国农业机械绿色转型升级。

4.2政策建议

1) 加快乡村数字基础设施建设,为数字普惠金融在农业领域推广应用创造条件。目前,城乡数字基础设施差距大,农村数字基础设施相对弱,限制了农业数字普惠金融的应用发展。建议加大统筹农村5G 网络、人工智能、农业互联网、物联网建设,对于地广人稀和经济欠发达的农村地区,政府要加快“数字化乡村”建设,提高农村地区互联网普及率,打破农村信息孤岛、缩小乡村“数字鸿沟”。

2) 充分发挥数字普惠金融的融资功能,加大农业财政涉农支出,促进涉农财政与数字普惠金融对农业机械绿色化的融合作用。大力支持政府涉农财政、金融信贷、保险投资等数字普惠金融工具在农业的联合应用,丰富财政金融服务体系。充分挖掘数字普惠金融的政策红利,充分扩大数字普惠金融信贷业务在农村产业融合中的既有优势,夯实乡村数字金融发展基础。

3) 提升数字普惠金融对农业机械化和农机绿色化的驱动功能,助力现代农业绿色转型升级。根据我国地区间农业绿色发展差异和数字普惠金融的空间发展差距,因地制宜推动数字普惠金融对农业机械绿色化的驱动作用。尤其针对耕地面积多,地形基础好,电力网络设施优的农村地区,加大金融扶持助力农业机械绿色转型,提高农业绿色机械在不同地区的适配度,为农业的机械化和绿色化夯实金融基础。

参考文献

[1]徐永慧, 尹朝静. 环境规制下中国农业绿色全要素生产率的测算[J]. 统计与决策, 2021, 37(18): 50-54.Xu Yonghui, Yin Chaojing. Measurement on green total factor productivity of Chinas agriculture under environmental regulation [J]. Statistics & Decision, 2021, 37(18): 50-54.

[2]馬国群, 谭砚文. 环境规制对农业绿色全要素生产率的影响研究——基于面板门槛模型的分析[J]. 农业技术经济, 2021(5): 77-92.Ma Guoqun, Tan Yanwen. Impact of environmental regulation on agricultural green total factor productivity—Analysis based on the panel threshold model [J]. Journal of Agrotechnical Economics, 2021(5): 77-92.

[3]金芳, 金荣学. 农业产业结构变迁对绿色全要素生产率增长的空间效应分析[J]. 华中农业大学学报(社会科学版), 2020(1): 124-134, 168-169.Jin Fang, Jin Rongxue.Analysis on the spatial effects of agricultural industrial structure on agricultural green total factor productivity [J]. Journal of Huazhong Agricultural University (Social Sciences Edition), 2020(1): 124-134, 168-169.

[4]潘彪, 田志宏. 购机补贴政策对中国农业机械使用效率的影响分析[J]. 中国农村经济, 2018(6): 21-37.Pan Biao, Tian Zhihong. The impacts of agricultural machinery purchase subsidy policies on the utilization efficiency of agricultural machinery in China [J]. Chinese Rural Economy, 2018(6): 21-37.

[5]高延雷, 张正岩, 王志刚. 城镇化提高了农业机械化水平吗?——来自中国31个省(区、市)的面板证据[J]. 经济经纬, 2020, 37(3): 37-44.Gao Yanlei, Zhang Zhengyan, Wang Zhigang. Does urbanization improve agricultural mechanization?—Panel evidence from 31 provinces in China [J]. Economic Survey, 2020, 37(3): 37-44.

[6]孙继国, 韩开颜, 胡金焱. 数字金融是否减缓了相对贫困?——基于CHFS数据的实证研究[J]. 财经论丛, 2020(12): 50-60.Sun Jiguo, Han Kaiyan, Hu Jinyan.Can digital finance reduce relative poverty?—Evidence from CHFS data [J]. Collected Essays On Finance and Economics, 2020(12): 50-60.

[7]孙学涛, 于婷, 于法稳. 数字普惠金融对农业机械化的影响——来自中国1 869个县域的证据[J]. 中国农村经济, 2022(2): 76-93.Sun Xuetao, Yu Ting, Yu Fawen.The impact of digital finance on agricultural mechanization: Evidence from 1 869 counties in China [J]. Chinese Rural Economy, 2022(2): 76-93.

[8]闫桂权, 何玉成, 张晓恒. 数字普惠金融发展能否促进农业机械化——基于农机作业服务市场发展的视角[J]. 农业技术经济, 2022(1): 51-64.Yan Guiquan, He Yucheng, Zhang Xiaoheng. Can the development of digital inclusive finance promote agricultural mechanization?—Based on the perspective of the development of agricultural machinery outsourcing service market [J]. Journal of Agrotechnical Economics, 2022(1): 51-64.

[9]李健旋. 农村金融发展与农业绿色全要素生产率提升研究[J]. 管理评论, 2021, 33(3): 84-95.Li Jianxuan. Rural financial development and the improvement of agricultural green total factor productivity [J]. Management Review, 2021, 33(3): 84-95.

[10]李晓园, 刘雨濛. 数字普惠金融如何促进农村创业[J]. 经济管理, 2021, 43(12): 24-40.Li Xiaoyuan, Liu Yumeng.How does digital inclusive finance promote rural entrepreneurship? [J]. Business and Management Journal (BMJ), 2021, 43(12): 24-40.

[11]周晶, 陈玉萍, 阮冬燕. 地形条件对农业机械化发展区域不平衡的影响——基于湖北省县级面板数据的实证分析[J]. 中国农村经济, 2013(9): 63-77.

[12]谢地, 苏博. 数字普惠金融助力乡村振兴发展:理论分析与实证检验[J]. 山东社会科学, 2021(4): 121-127.Xie Di, Su Bo. Digital financial inclusion assisting rural revitalization: Theoretical analysis and empirical examination [J]. Shandong Social Sciences, 2021(4): 121-127.

[13]唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020, 36(5): 52-66, 9.Tang Song, Wu Xuchuan, Zhu Jia. Digital finance and enterprise technology innovation: Structural feature, mechanism identification and effect difference under financial supervision [J]. Journal of Management World, 2020, 36(5): 52-66, 9.

[14]张勋, 万广华, 张佳佳, 等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019, 54(8): 71-86.Zhang Xun, Wan Guanghua, Zhang Jiajia, et al. Digital economy, financial inclusion, and inclusive growth [J]. Economic Research Journal, 2019, 54(8): 71-86.

[15]劉艳. 数字普惠金融对农业全要素生产率的影响[J]. 统计与决策, 2021, 37(21): 123-126.

[16]张翱祥, 邓荣荣. 数字普惠金融对农业绿色全要素生产率的影响及空间溢出效应[J]. 武汉金融, 2022(1): 65-74.

[17]Demertzis M, Merler S, Wolff G B. Capital Markets Union and the fintech opportunity [J]. Journal of Financial Regulation, 2018, 4(1): 157-165.

[18]Kabakova O, Plaksenkov E. Analysis of factors affecting financial inclusion: Ecosystem view [J]. Journal of Business Research, 2018, 89: 198-205.

[19]惠献波. 数字普惠金融扶贫效应及巩固研究[J]. 价格理论与实践, 2020(3): 115-118.Hui Xianbo. Research on the poverty alleviation effect and consolidation of digital inclusive finance [J]. Price: Theory & Practice, 2020(3): 115-118.

[20]崔惠玉, 田明睿, 董安琦. 农业财政补贴与农业现代化——基于全国农业宏观数据的经验分析[J]. 财经问题研究, 2021(12): 66-75.Cui Huiyu, Tian Mingrui, Dong Anqi. Agricultural fiscal subsidy and agricultural modernization: An empirical analysis based on national agricultural macro data [J]. Research on Financial and Economic Issues, 2021(12): 66-75.

[21]刘平阔, 王志伟. 中国“能源转型”是否合理?——能源替代—互补关系的实证研究[J]. 中国软科学, 2019(8): 14-30.Liu Pingkuo, Wang Zhiwei. Is it reasonable for China to promote “Energy Transition” now?—An empirical study on the substitution-complementation relationship among energy resources [J]. China Soft Science, 2019(8): 14-30.

[22]郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展: 指数编制与空间特征[J]. 经济学(季刊), 2020, 19(4): 1401-1418.Guo Feng, Wang Jingyi, Wang Fang, et al. Measuring Chinas digital financial inclusion: Index compilation and spatial characteristics [J]. China Economic Quarterly, 2020, 19(4): 1401-1418.

[23]刘荣增, 何春. 环境规制对城镇居民收入不平等的门槛效应研究[J]. 中国软科学, 2021(8): 41-52.Liu Rongzeng, He Chun. Study on the threshold effect of environmental regulation on income inequality of urban residents [J]. China Soft Science, 2021(8): 41-52.