“双碳”目标下绿色税制对白酒制造业的影响及对策

2023-12-09贺刚,李磊

贺 刚,李 磊

(西华大学 经济学院,四川 成都 610039)

2020年,习近平总书记在联合国大会上提出碳达峰、碳中和目标,2021年国务院印发《2030年前碳达峰行动方案》提出建立健全有利于绿色低碳发展的税收政策体系,落实和完善节能节水、资源综合利用等税收优惠政策,更好发挥税收对市场主体绿色低碳发展的促进作用,旨在通过税收体系引导制造业向低碳节能的方向转型、促进“双碳”目标的实现和经济高质量发展.白酒作为食品工业中产值最大、附加值最高的行业,一直以来都采用“高能耗低效率”的生产方式,在“双碳”目标背景下面临诸多机遇与挑战,如何利用绿色税收工具引导行业低碳转型是当前促进白酒制造业高质量发展亟待解决的问题.

早在二十世纪七十年代,经济合作与发展组织(OCED)部分成员国就已开始讨论绿色税制理论,探索绿色税制改革路径.周永新(2022)研究表明,OCED各国的绿色税制在完成环境治理、降低排放的同时,刺激了对绿色低碳技术的研发投入,促进相关技术进步和行业转型[1].秦思明(2020)指出,绿色税制就是由资源税、碳排放税、垃圾税等以保护环境、降低碳排放为目的多税种以及税收优惠减免政策组成的税收体系[2];占苏(2015)认为绿色税制是现有税收体系以环境保护和资源可持续利用为导向的“绿化”,即以环境保护的标准来制定税种内容、税率水平与优惠政策等[3].关于绿色税制对减排效果的研究主要有:Yu Longzhen等(2021)将绿色税收分为污染物排放税收(TPE)和超额污染物排放税收(TEPE),并指出盲目的增税减税会倒逼企业做出消极的选择[4];Roxana Maria Bădrcea等(2020)通过研究罗马尼亚与瑞典两国的环境税发现经济增长与温室气体排放存在双向因果关系,而环境税在长期对降低温室气体排放有显著影响[5].Zhang Rong等(2012)指出绿色税收具有惩罚污染行为和增加财政收入两个功能,可以在减少污染行为的同时提高政府治理环境的支出[6];查浩等(2012)研究发现OCED国家绿色税收政策在完成对环境污染治理的同时使各国投入的环保经费上升超过150%[7].关于绿色税制对制造业发展影响的研究,傅京燕等(2015)通过对我国制造业分行业的研究发现,碳价冲击有利于制造业总体经济的水平增长[8].

总体上看,国外文献主要在于研究绿色税制的各类调控功能及其在平衡经济增长与环境保护中的具体作用,而国内学术界主要通过研究国外的实践经验,并结合理论与我国实际情况讨论应建立什么样的绿色税收体系,但关于绿色税制对我国制造业影响的相关研究较少.鉴于此,本文以四川省白酒制造业为例,结合税收理论研究绿色税制对白酒制造业影响机制,并分析其对不同价格白酒影响的异质性,进而为“双碳”目标下白酒制造业高质量发展提出建议.

1 “双碳”目标下绿色税制对白酒制造业影响的理论基础

1920年庇古提出对产生负外部性的生产者征税,使其私人成本加上税收等于社会成本,就可以纠正负外部性造成的资源配置失衡,庇古解决负外部性的思想可以视为绿色税制理论的起点;此外,绿色税制通过税收理论影响白酒的产量与价格;价格弹性决定了绿色税收在不同价格白酒间的税收归宿问题.

(1)外部性理论.外部性分为外部不经济与外部经济,是一种常见的市场失灵现象,其后果是市场降低资源配置效率.以白酒行业为例,白酒从原料、运输、生产到消费,必然产生排污行为.当没有对排污行为征税时,白酒企业产生的环境污染治理成本全部由社会承担,此时白酒生产的私人成本小于社会成本,造成外部不经济,且白酒的产量将超过社会最优产量,资源配置失衡;当征收税额等于负外部性的税时,此时私人成本等于社会成本,生产的负外部性得以解决,且白酒产量等于社会最优产量,此时资源配置最有效.当白酒企业增加研发投入以提高资源利用效率和降低污染排放时,此时产生外部经济,通过绿色税制补贴企业研发行为使企业增加研发投入的收益等于成本,可以促进企业技术创新.

(2)税收理论.税收是政府对宏观经济和微观行为进行调控的重要手段,绿色税收通过改变生产者行为和消费者消费习惯实现降低碳排放目标;绿色税种以碳税、资源税为主,两者都是向卖方征收的从量税,提高了生产和销售白酒的成本,因此将减少每一价格下白酒的供给量;供给减少将使均衡数量下降、均衡价格上升.

(3)价格弹性理论.价格弹性是指商品价格每变化一单位对商品需求量的影响程度,价格弹性主要影响商品的税收负担.一般而言,当征税导致价格上涨时,富有弹性的高档白酒销量下降幅度将大于缺乏弹性的中低档白酒;此外,税收归宿理论认为,当需求相对于供给更富有弹性时,向卖方征收的税更多由买方承担.

2 “双碳”目标下绿色税制影响白酒制造业的机制分析

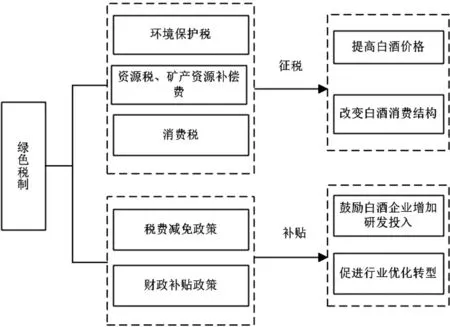

绿色税制通过对高污染行为征税提升白酒生产成本,逼迫白酒企业向低碳生产转型;税收优惠和低碳补贴鼓励企业加大低碳工艺的研发投入,一定程度上可以降低转型成本.同时,考虑到税收优惠和补贴的滞后性,大量中小酒厂的规模难以支撑其投入过高的研发费用以实现技术转型,因此绿色税制将提高白酒生产价格和鼓励白酒企业增加研发投入,促进白酒行业转型升级,见图1所示.

图1 绿色税制对白酒行业的影响机制与路径

(1)提高白酒价格,影响白酒销量.在没有征税时,由于白酒企业产生的污染由社会共同负担,因此企业的私人成本低于社会成本;当征税时,合理的税额应等于治理污染所需的费用,此时白酒企业的私人成本为未征税时的成本加上税收,为应对成本上升,白酒企业将提高白酒销售价格,一定程度上降低白酒销量.

(2)增加企业研发投入.现阶段白酒企业研发的投入力度不足.例如,2020年五粮液研发投入仅占营业收入0.23%,且研发投入主要用于酒种开发,对生产工艺、排污处理等高污染环节的研究投入很少;生产工艺创新又主要集中于节水工艺,较少关注能源利用、废气排放等方面.其主要原因在于对节能减排技术的研发投入周期长、风险高,将增加企业私人成本,而研发带来的社会收益没有得到补偿.对节能减排技术的研发进行补贴或税收优惠可以降低企业的私人成本,从而鼓励企业增加研发投入;同时绿色税收将提高白酒企业税收负担,迫使企业增加研发投入采用清洁生产工艺.考虑到白酒采用不同生产工艺可能导致其产品风味不同,而白酒消费注重产品风味的差异性,要在保证产品差异的同时采用清洁生产工艺需要企业投入更多研发资金,增加了白酒企业经营成本.

(3)促进白酒产业优化升级和完善产业链.绿色税制通过提高税收负担与对新技术研发的补贴引导白酒企业积极采用节能生产工艺降低碳排放和环境污染,促进了白酒生产的技术进步;相对于大型酒厂,小型酒厂更难承担绿色税制导致的经营成本的增加,且由于研发投入能力较弱,在生产工艺转型过程中处于劣势方,限制了小型酒厂的发展,一定程度上可以促进行业聚集、优化资源配置;白酒产业链包括酿造原料种植、辅料生产、包装生产与运输等环节,绿色税制将引导白酒全产业链低碳发展.

3 案例分析—以四川白酒产业为例

3.1 四川白酒制造业发展基本情况

四川依托优越的气候条件、丰富的水源和粮食主产区优势,成为我国重要的白酒生产地.白酒香型齐全、知名品牌众多,总产量长期位居全国第一,部分名酒成为当地支柱性产业.

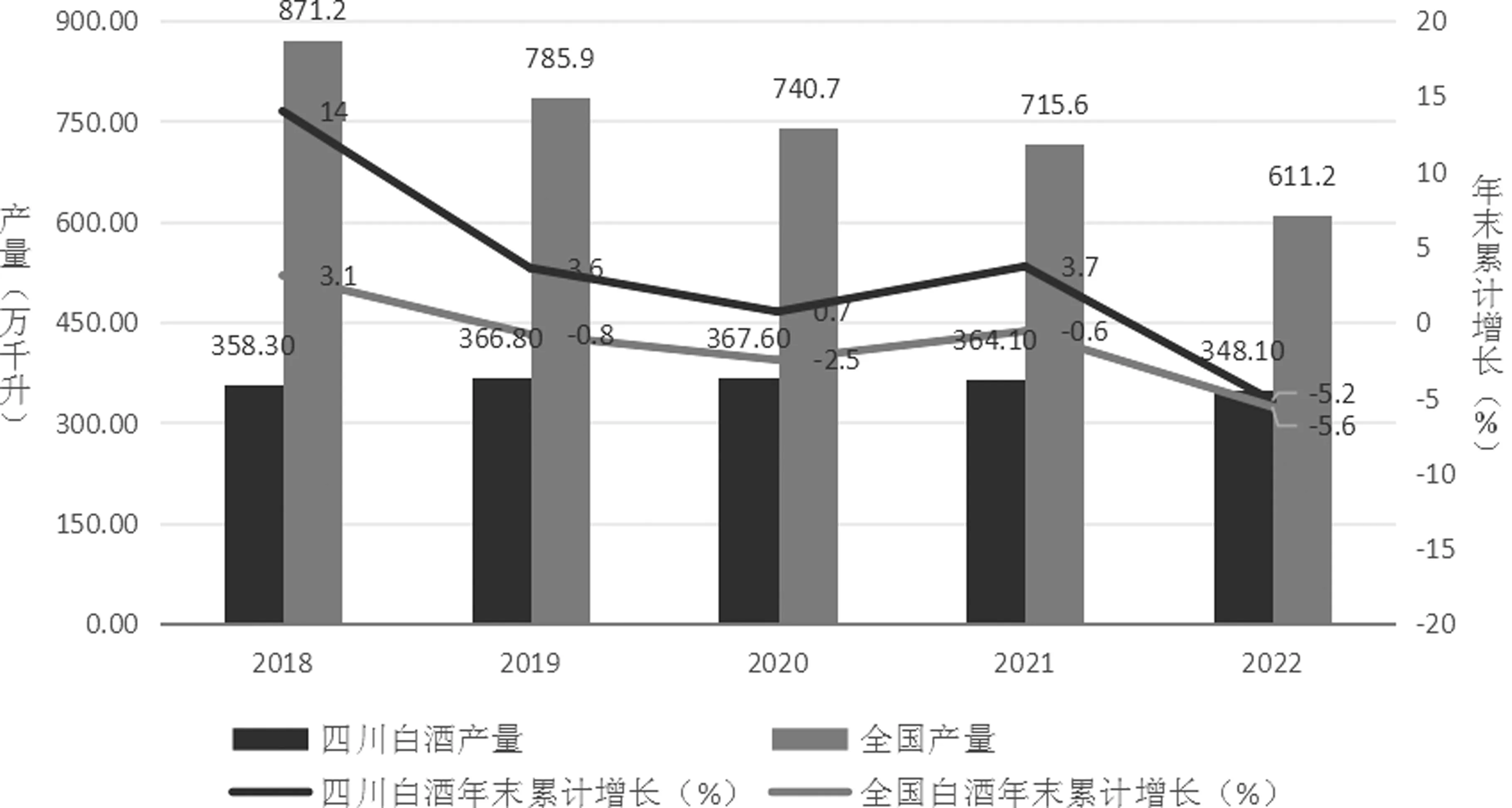

(1)四川白酒行业规模.传统的白酒酿造工艺存在能源消耗高、生产率低、排污量大等问题,为应对经济形势与政策变化,坚持高质量发展理念,四川白酒产业自2013年由高速发展期进入调整期,到2017年产量开始回升,并依托“中国白酒金三角”集中发展区域,逐步完善产业链、丰富产品结构,近年来四川白酒产能稳定.据国家统计局统计数据显示,2018年以来我国白酒总产量逐年下降,2022年产量仅611.2万千升,与上年相比减产超过100万千升.四川白酒产量总体上较为稳定,且历年累计增长率均高于全国总累计增长率,2018—2020年,白酒总产量略有上升;2021—2022年,白酒总产量下降,但降幅远低于全国总产量降幅,见图2所示.

图2 2017—2020年四川规模以上白酒产量

(2)四川白酒消费结构.在产业链方面,四川白酒以酿造为核心,打造了从上游原粮种植供应、白酒品类研发到下游包装设计、物流销售、消费与售后服务等全产业链,形成上下游相关产业集群;并积极以白酒文化赋能白酒产业,拓展了四川白酒产业链的厚度与长度,形成产学研结合、文化与消费结合的产业链;在产品结构方面,四川白酒香型以浓香型为主、以酱香型、清香型为辅,五粮液、泸州老窖、全兴大曲、剑南春等企业均以浓香型白酒为主要产品;在产品等级上,各知名酒企都开发了多个子品牌系列,囊括了大众市场与高端市场.2020年四川省出台了《四川白酒“十朵小金花”及品牌企业三年培育计划》,将进一步提升二线品牌的知名度与识别度.

3.2 白酒制造业排放情况

白酒酿造过程中的排放情况是有针对性地制定减排政策的关键,白酒酿造过程中的排放可分为一般污染物排放和碳排放,其中碳排放可分为直接碳排放和间接碳排放.

(1)污染物排放.白酒由粮食经过发酵、勾储形成,再经过包装、运输分销到消费者手中.白酒生产过程中排放的固体废弃物包括丢糟、锅炉灰渣、包装和污泥等,四川白酒企业每年丢糟超过750万吨[9];排放废气包括烟粉尘、氮氧化物和二氧化硫,排放废水氨氮和COD.与全国相比,四川白酒企业单位产值废水排放强度较高,废气排放强度较低.

(2)碳排放.白酒生产导致的碳排放可分为直接碳排放和间接碳排放,直接碳排放包括生产过程直接产生的碳排放,即企业所有生产设备消耗能源的碳排放与原料发酵产生的碳排放;间接碳排放则指企业用电涉及的碳排放与为处理白酒生产过程中产生的废弃物导致的碳排放,见表1所示.

表1 白酒生产碳排放关键环节

在纯粮固态发酵白酒生产过程中,总碳排放中直接碳排放占比约87.05%,间接碳排放占比约13.06%,其中锅炉产生的碳排放占碳排放比重超过86%[10].

3.3 “双碳”目标下绿色税制对四川白酒制造业影响情景模拟分析

四川白酒品牌众多,不仅有知名的一线品牌“六朵金花”:五粮液、泸州老窖、剑南春、沱牌酒、全兴大曲、郎酒,还有以“十朵小金花”为代表的众多二线品牌,实现了梯度化发展.

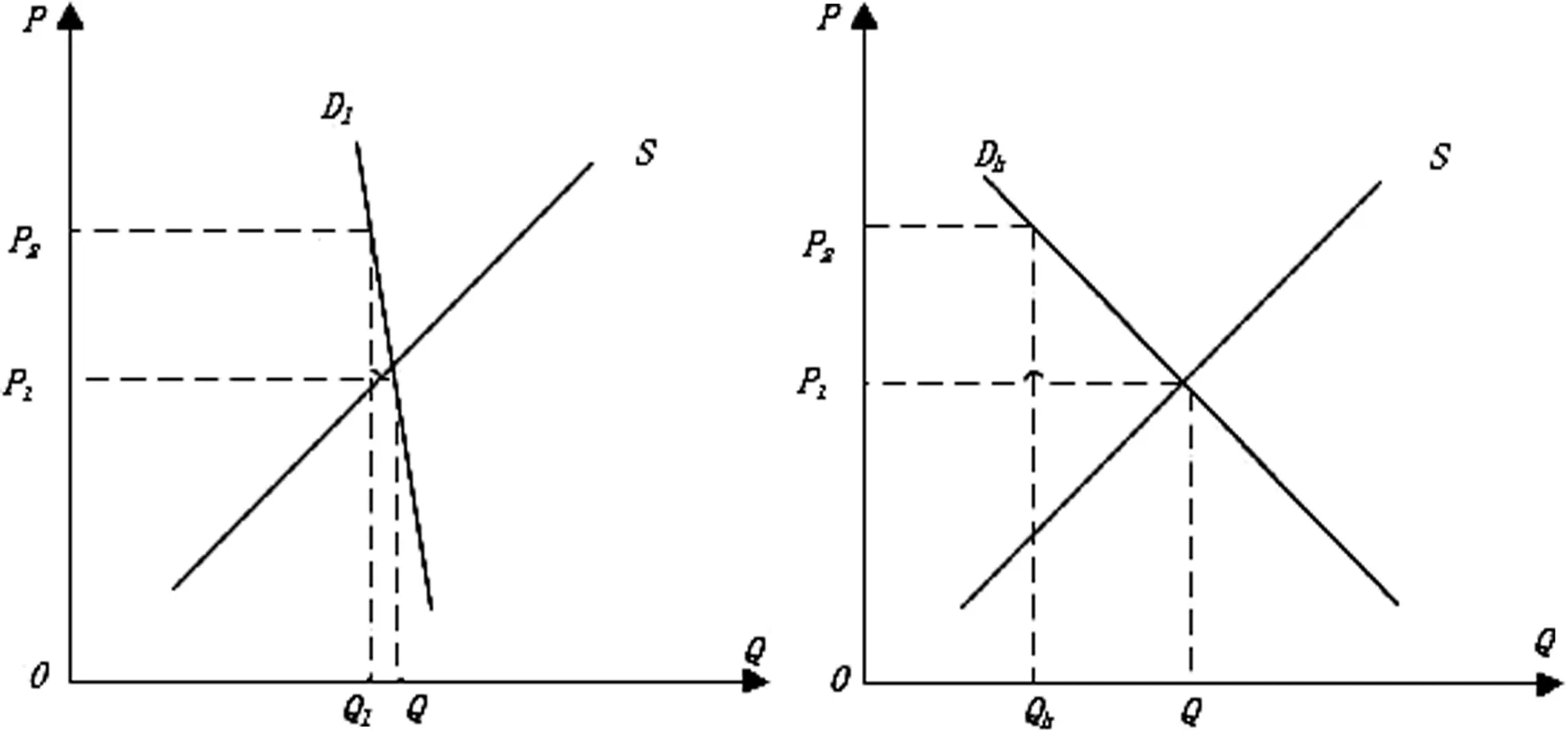

绿色税制对四川白酒市场结构的影响模拟分析.现阶段四川白酒市场以中低档白酒消费为主,高档白酒市场占比不足20%.绿色税收导致的成本一部分将以价格的形势转移给消费者,由于高档白酒类似于奢侈品,消费者对价格的敏感度高;中低档白酒对白酒消费者而言类似于必需品,需求的价格弹性更低.因此白酒价格的上升将在一定程度上使高档产品消费者寻找替代品,改变白酒市场消费结构,提高中低档白酒市场占比,同时在总体上使白酒的消费量下降,见图3所示.

图3 绿色税制对四川高中低档白酒的影响

在图3中,由于中高档白酒的价格弹性更大,其需求曲线Dh比低档白酒的需求曲线Dl更平坦,在价格由P1上升至P2时,其需求由原来的均衡需求量Q降至Qh;低档白酒需求量由Q降至Ql,降幅远小于中高档白酒需求量.因此绿色税制对以五粮液等为代表高档白酒的市场影响大于对以丰谷等为代表的中低档白酒的影响.

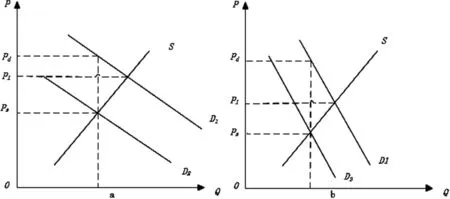

税收归宿分析.短期内,在供给不变的情况下,由于不同档次的白酒价格弹性不同,因此征税后的税收归宿也不同.图4(a)为高档白酒的税收归宿,因富有价格弹性,高档白酒的需求曲线更平缓,销量降低的同时,卖方将承担的税收负担(P1-PS)>买方的税收负担(Pd-P1);图4(b)为中低档白酒的税收归宿,缺乏价格弹性的中低档白酒需求曲线更陡峭,买方的税收负担(Pd-P1)>卖方将承担的税收负担(P1-Ps).因此以五粮液等为代表的高档白酒企业面临的税负压力大于其他中低档白酒企业.

图4 白酒产业税收在生产者与消费者之间的归宿

4 “双碳”目标下白酒制造业转型发展路径分析

本文第二部分机制分析表明,绿色税制通过税收与补贴方式引导白酒制造业低碳转型.通过征收污染排放相关税费提高白酒企业的经营成本,进而倒逼企业降低碳排放量;通过税收优惠政策研发补贴激励白酒企业增加研发投入,提高低碳生产技术.因此,“双碳”目标背景下白酒制造业可以通过增加研发投入以提高生产技术、完善产业链等路径实现低碳转型;同时政府可通过完善产业政策和优化绿色税制促进白酒制造业低碳发展.

4.1 提高生产技术和排污处理能力

升级生产技术可以从源头上降低白酒企业排放.能源使用方面,采用锅炉节能技术,使煤炭充分燃烧,加大煤炭利用率的同时降低由燃煤产生的排污排碳,同时改进能源结构,提高清洁能源占比;包装设计方面,降低包装的复杂度、提高其品牌辨识度,采用纸质材料、天然生物材料等可降解材料,即可在材料使用上降低碳排放,又能降低事后固废处理成本;在酿酒工艺上,采用水资源及热能梯度利用技术,提高水资源和热能综合利用率,采用生化技术处理排放废水,降低废水处理成本及碳排放.

4.2 完善产业链和培育低碳消费理念

以低碳发展理念完善产业链建设,优化相关企业布局,促进资源共享,降低部门间运输成本,提高产业耦合度,促进原粮种植与碳汇、文旅等产业融合,增加产业链深度;加大对固废资源的回收利用,延长产业链长度,提高产业链附加值,实现白酒相关企业“低能耗高效率”发展,充分利用产业链优势加速行业低碳转型;此外,餐饮文化是人和食物长期交流中而衍生出来一种独特的味觉感受和精神传递[11],白酒文化是餐饮文化的重要部分,可通过回收包装鼓励消费者养成低碳消费理念,既能提升品牌认可度和白酒文化内涵,又能促进资源节约和环境保护.

4.3 加强政策引导和完善税收体系

白酒企业在转型过程中需要较高的投入,如大型企业虽然拥有充足的资金,但同时其生产线已较为完善,改装生产设备成本较高、周期较长;中小企业由于规模小,转型成本相对较低,但其抗风险能力也较低.因此需要政府出台相关产业政策降低企业转型风险和成本,增强对技术创新的扶持力度[12],促进企业加速转型.

补充主体税种、制定多元化优惠政策、健全绿色税收体系,实现各税种间的协调与配合、税收政策与补贴优惠政策协同,做到应税尽税、应惠尽惠;此外,需要政府在制定税收政策时充分考虑最优商品税理论,设定合理的税率,以降低征税对商品消费结构的影响,更好地发挥绿色税制对白酒行业低碳转型的政策作用.

5 结 论

绿色税制作为我国实现“双碳”目标的重要政策工具,将深刻影响各行各业的发展.基于此,本文基于外部性理论、税收理论与价格弹性理论研究绿色税制对白酒制造业的影响,发现绿色税制在高档白酒中更多由生产者承担,在中低档白酒中更多由消费者承担;绿色税制通过鼓励白酒企业提高研发投入和优化行业结构两条路径促进行业低碳转型,同时将改变白酒销售价格和市场结构;由于规模小、资金不足等问题,小微企业在绿色税制下的转型较为困难.在“双碳”目标背景下,需要企业积极提升生产技术,提高能源利用效率,也需要通过政策引导,实现行业优化整合,从而促进白酒制造业低碳转型.