年报审计风险与关键审计事项复杂性

2023-12-08黄溶冰

黄溶冰

【摘 要】 文章考察了新审计报告改革背景下年报审计风险与关键审计事项复杂性之间的关系。研究发现,在新审计报告模式下,随着年报审计风险的增加,关键审计事项段中单句包含的平均字词数明显增加,说明审计师面对高风险客户,因增加文本信息含量而提高了审计报告复杂性,支持了关键审计事项→工作底稿→诉讼证据的理论逻辑。进一步分析的结果表明,审计师的上述自我保护行为,是基于披露关键审计事项可能加重责任承担的预期,新审计报告准则实施后,相对于非“四大”和非行业专长事务所,“四大”和行业专长事务所显著增加了审计报告的文本信息含量和复杂性,面对高风险客户,审计师执行了更多的审计测试和沟通程序。本研究拓展了新审计报告改革经济后果的相关研究,对深入理解审计师关键审计事项的披露策略具有一定借鉴参考价值。

【关键词】 新审计报告准则; 审计风险; 文本复杂性; 文本信息含量

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2023)24-0002-11

一、引言

高质量的信息披露有助于缓解资本市场信息不对称,引导投资者科学决策和理性投资,推动资源优化配置。相对于形式简单的数字信息,文本信息来源多样且内涵丰富。作为一种新的数据源,近年来,文本信息在会计和金融研究领域引起了广泛关注[1]。复杂性是针对文本信息的衡量指标。从逻辑自洽的角度,复杂性既可以用于反映获取文本中信息的难易程度,即作为可读性的代理变量;也可以用于反映文本中信息丰富程度的多寡,用作信息含量的指示变量。例如:较大长度的文本可能意味着可读性变差,但也可能意味着披露了更多的信息[2]。为避免逻辑上的冲突,对文本复杂性的理解需要结合具体情景进行分析。尽管如此,已有研究一致认为,管理层作为公司年报复杂性的主导者[3-5]可能会出于薪酬、声誉和自利等动机,借助文本信息披露水平来实现自身的价值目标。

党的二十大报告提出健全“党统一领导、全面覆盖、权威高效监督体系”的要求,为做实经济监督工作指明了方向。审计是资本市场中重要的监督和治理机制,财务报表审计的功能是对企业提供的财务信息及其所反映的经济活动进行鉴证,防范盈余管理等机会主义行为,促进上市公司财务状况和经营成果的真实、公允表达。然而,传统审计报告采取格式化披露和标准化措辞的模式,以通过或不通过作为信息输出,在降低投资者理解门槛的同时也导致信息含量匮乏,因此鲜有学者关注审计报告的文本复杂性问题。

我国2017年1月1日开始实施新审计报告准则《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》,为考察审计报告文本复杂性提供了难得的契机。关键审计事项用于描述审计师对被审计单位重大错報风险的评估过程和应对措施,即相当于将过去不对外公开的工作底稿的部分关键信息公开化,增加了审计报告的沟通价值。相关研究发现,披露关键审计事项可能会通过“免责声明”的方式降低审计师责任感知[6-8];也可能因工作底稿的透明化加重审计失败时对审计师的责任认定[9-11]。由此,在新审计报告模式下,当客户面临较高审计风险时,可能基于责任免除与否的预期,通过调整关键审计事项文本信息披露水平来应对审计风险。

本文正是就上述话题开展研究。与管理层可能在年报中操纵可读性的自利动机不同,审计师作为资本市场的“看门人”,在提供鉴证业务时并没有理由让审计报告更难阅读或更难理解,但可能出于自我保护的动机,因信息披露水平的不同导致文本复杂性的差异。

利用关键审计事项中单句包含的平均字词数作为文本信息含量和复杂性的衡量指标,该值越大,个性化信息披露水平越高。本文研究发现,随着年报审计风险的增加,审计报告中文本信息含量也显著增加,上述研究结论在经历了内生性检验和稳健性测试后仍然成立。机制检验的结果表明,关键审计事项披露使审计师责任承担预期增加,是年报审计风险提升审计报告文本复杂性的可能影响机制;随着文本复杂性的提升,审计师增加了审计投入,在执业过程中更加勤勉尽责。

本文的边际贡献体现在如下方面:第一,与已有文献主要从可读性维度研究文本复杂性不同[3-5,12],本文从复杂性的另一个维度——文本信息含量的视角,考察了审计师面对不同风险客户时,在关键审计事项文本表述中的策略性选择,丰富了会计文本信息实证研究的学术文献。第二,对于关键审计事项披露与审计师责任感知的关系,现有实验研究的认识和观点并不一致,包括“减少责任承担预期说”[6-8]和“加重责任承担预期说”[10,13-14]。本文基于文本信息含量的视角,利用大样本数据开展实证检验,研究结论支持“加重责任承担预期说”,为考察新审计报告改革与审计师责任感知的关系提供了经验证据。

二、文献回顾与研究假说

(一)审计风险相关研究

审计风险是指被审计单位财务报表存在重大错报,而审计师发表不恰当意见的可能性。审计风险控制伴随着审计职业的产生而出现,由于审计业务的发展和创新,审计风险成为一个常说常新的话题。现代审计是一种风险导向审计,其概念模型为:审计风险=重大错报风险×检查风险。在实施风险导向审计的过程中,审计师需要设定可接受的审计风险水平;在此基础上,由于重大错报风险只能评估、无法控制,审计师应根据重大错报风险的评估结果,合理设计和有效执行审计程序,以降低检查风险,进而将审计风险总体水平控制在可以接受的范围之内。

对审计风险的关注是新审计报告改革的出发点和落脚点。在审计报告中增设关键审计事项,目的是引导审计师实施规范的风险导向审计[15],以关键审计事项的识别和审计应对为基础,通过审计程序、审计证据与审计意见之间的逻辑联系,控制审计风险和提高信息透明度[16]。相比于传统审计报告,新审计报告旨在通过关键审计事项向市场传递更多的信息,以降低审计报告与投资者之间的期望差、信息差和沟通差[17]。虽然关键审计事项涉及风险评估和风险应对过程,但已有对关键审计事项的研究往往将审计风险视为控制变量加以约束,较少探讨审计风险对关键审计事项文本信息特征的影响及其传导机理。

(二)会计文本复杂性相关研究

1.会计文本复杂性的衡量

在会计和金融领域的英文文本分析中,复杂性的衡量指标可以概况为三类。一是基于词句难度的复杂性指标,如迷雾指数(Frog Index),使用句子长度(平均单词个数/句)和词语难度(超过2个音节单词的比例)衡量[18]。二是基于文件大小的复杂性指标,以文档篇幅或会计文本所占字节数作为衡量标准[19]。三是基于简明英语的复杂性指标,利用不包含俚语、专业术语和冗余词汇的简明英语词汇表,考虑不同词汇间熟悉程度打分来构建衡量指标[20]。

汉语与英语相比,复杂程度更高,且目前尚未形成公认、统一的中文文本复杂性衡量方法。一些学者在借鉴国际经验的基础上,分别提出基于汉字笔画数、文本逻辑和字词难度、文件大小、每句话平均字词数以及迷雾指数等作为复杂性的衡量指标[21]。

2.会计文本复杂性的影响因素

信息供给动机和信息模糊动机共同决定了会计文本的复杂性水平。公司在发布好消息时会基于信息供给动机降低复杂性;而在策略性隐瞒坏消息时会基于信息模糊动机提高文本复杂性[22]。一些学者认为会计信息披露的复杂性不利于投资者对年报等信息的准确理解[19],但也有学者认为,披露更多的附加信息在增加篇幅和字数的同时也会增加年报信息含量,使得投资者对公司的理解更加全面[23]。

3.审计报告文本复杂性的研究

2013年以来,新审计报告改革先后在各国实施,Smith et al.[12]采用迷雾指数作为可读性衡量指标,研究发现实施国际审计准则700号(ISA700)显著提升了英国资本市场审计报告的可读性。Ong et al.[24]分析了关键审计事项可读性(Readability)和量化(Quantification)对报告使用者的影响,研究结果表明,当关键审计事项可读时,量化更有益。周中胜等[25]研究发现,关键审计事项复杂性与审计费用间存在显著的正相关关系。还有文献探讨了审计报告可读性与事务所审计风格的关系[26]。

(三)文献简评

当前关于文本复杂性的研究并未对可读性与信息含量加以严格区分,就复杂性的衡量而言,基于內在逻辑和结构构建的指标可能更适合于可读性,而文本长度或单句长度指标则可能反映的是信息丰富程度。

信息披露始于信息发布者(上市公司),经过信息鉴证者(审计师)的确认,被信息接受者(投资者)所获取。信息发布者和信息鉴证者对于文本信息披露的动机不同。信息发布方代表了企业管理当局的利益倾向,具有操纵年报文本可读性的动机,以实现隐藏坏消息和自利目的。而信息鉴证者对财务报表的审计需要承担法定“保证”责任,在当前对证券市场虚假陈述行为严厉监管和从重处罚的背景下,审计师缺乏操纵文本可读性的动机;因为一份晦涩难懂的审计报告,不仅增加了信息获取成本,也影响报告使用人对审计师工作态度的恰当认知,增大了双方间的信息差和沟通差,不利于审计师事后依据披露的关键审计事项进行“自我辩护”。

从新审计报告改革的初衷来看,增设关键审计事项段的目的主要是增加个性化信息披露、提高审计报告的信息含量。本文主要从信息含量的维度对关键审计项文本复杂性进行扩展性研究。

(四)研究假设

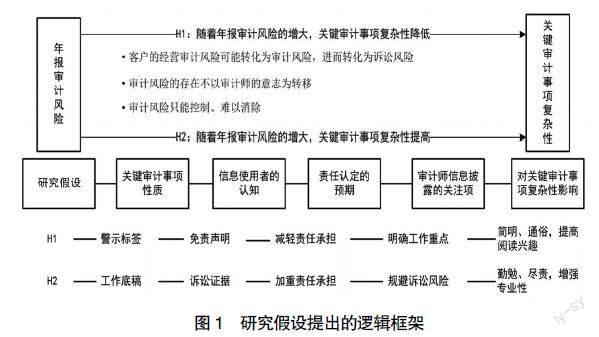

1.按照新审计报告准则的要求,关键审计事项披露涉及特别风险和重大不确定事项的评估与应对,因此,审计师可以将关键审计事项部分视为一种“警示标签”。正如在产品设计或产品说明书中,生产厂家通过向消费者提示使用中应特别注意的安全事项,履行必要的告知义务,即应适当免除其固有安全风险的赔偿责任。已有的实验研究结果也表明,作为审计服务的产品,在审计报告中披露关键审计事项相当于一项风险告知的“免责声明”,有助于降低对审计师的责任感知[6-8]。相对于传统简式审计报告,在新审计报告模式下,投资者会认为,审计师既然披露关键审计事项,就会为避免重大错报的发生采取合理和必要的措施,即使日后真的发生了错报,也不应该对审计师过分苛责。

如果审计师在执业中发现客户存在较高的审计风险,根据以上关键审计事项→警示标签→免责声明的逻辑,审计师需要在审计报告中清晰地进行风险告知,包括重大错报风险的评估依据、事项类型和应对方案等。客户年报审计风险越高,审计师就越应该增强风险提示的明确性。审计报告随财务报告一同发布,警示标签的性质要求报告使用者能够在有限时间内抓住重点。因此,面对高风险客户,审计师的披露策略应是以简明、通俗的语言,保证报告使用人有兴趣阅读并理解关键审计事项之内容。

根据上述分析,本文提出假设1。

H1:随着年报审计风险的增大,关键审计事项文本复杂性降低。

2.关键审计事项来源于审计工作底稿,披露关键审计事项相当于将以往审计过程的“黑箱”部分透明化。一旦投资者或监管部门认为审计师未能勤勉尽责,未能针对关键审计事项采取合理的审计程序和获取充分、适当的审计证据,则公开的“工作底稿”很可能成为法庭上的“诉讼证据”,加大对审计师的责任认定,也增加了审计师的诉讼或处罚风险。目前,新审计报告改革可能对审计师责任承担和事务所诉讼风险的影响,已经引起了包括“四大”会计师事务所在内的实务界的担忧[9,11],这种担忧也获得了基于实验研究的证据支持[10,13-14]。

从报告使用者角度而言,由于“深口袋”效应和审计期望差距的存在,虽然审计师作为财务报告的鉴证者并不是客户持续经营的保证人,但投资者在遭受经济损失时,会自然而然地将被审计单位的经营失败等同于审计失败,进而向审计师提出巨额索赔。从审计师角度而言,客户审计风险却是客观存在的,不以审计师的意志为转移;即使采取再多的审计程序也无法彻底消除审计风险,只能尽可能将其降低至可接受的低水平。因此,披露关键审计事项可能增加审计师对责任承担的预期,担心自身陷入“双重束缚”的困境——如果关键审计事项的披露与日后被发现的重大错报事项是一致的,会遭到“既然对该问题有所担心,为何仍发布清洁审计意见”的质疑[9];如果两者不一致,同样会被认为没有尽职尽责。

按照关键审计事项→工作底稿→诉讼证据的逻辑,因高审计风险很可能转化为高诉讼风险,出于自我保护的需要,面对高风险客户,审计师所感知的责任越大,将会执行更多的审计程序以降低审计风险。这样做一方面有助于丰富关键事项内容,扩充信息含量、增加审计工作过程的“个性化”披露,符合新审计报告改革的初衷。但另一方面,信息含量的增加也可能导致文字篇幅增多,增加语言句式的复杂性。受“诉讼证据”的预期影响,审计师的策略是在关键审计事项中运用详实、具体、专业的文字表述展现自身工作的勤勉尽责,为日后可能采取的抗辩措施预留空间,最终目的是减少可能遭受的诉讼风险和经济损失。

基于以上分析,本文提出假设2。

H2:随着年报审计风险的增大,关键审计事项文本复杂性提高。

本文中,两个竞争性研究假设提出的逻辑框架如图1所示。

三、样本、变量与描述性统计

(一)数据来源与样本选择

本文以沪深A股上市公司为研究对象,采用2016—2020年的面板数据进行分析。关键审计事项资料来源于文构财经文本数据平台(http://

www.wingodata.cn,WinGo),其他财务数据来源于国泰安数据库(CSMAR)。對于初始样本,本文剔除金融行业的上市公司、ST/*ST上市公司、审计意见为无法表示意见的上市公司以及主要财务数据缺失的样本,最终得到8 500个公司一年度观测值。为避免极端值对回归结果的影响,本文对模型中所有连续变量进行了上下1%分位Winsorize处理。

(二)模型构建与变量定义

为检验本文提出的研究假设,构建模型1:

模型中的主要变量定义如下:

1.关键审计事项复杂性(Complexity)

首先,新审计报告改革的初衷是通过披露关键审计事项段,提高审计报告的沟通价值。结合前文的分析,本文排除了审计师利用抽象、晦涩和生僻词影响文本可读性的情况。

其次,新审计报告准则实施后,关键审计事项披露数量的均值为2—3个,主要集中于收入确认和各类减值准备等[27],相关专业术语必然在不同审计报告中得到大量和反复使用,其本身并不会造成审计报告之间复杂性的差异。同时,本文将文本复杂性作为个性化信息披露水平的衡量指标,未考虑无实际意义副词、连词的使用情况。

最后,笔者认为,审计报告篇幅有限但信息含量集中,关键审计事项作为审计报告中“个性化”披露的部分,其表达完整信息的一句话中所包含字词数越多,文本所反映的和传递的信息含量越大,阅读者(使用者)接受的信息就越丰富。借鉴徐巍等[2]的研究,本文在WinGo数据平台提供的文本分词和对分词结果清洗的基础上,分别使用关键审计事项段平均每句话字数(Wordps)和平均每句话词数(Termps)衡量关键审计事项复杂性。Wordps、Termps的值越大,文本复杂性越高,信息含量越大。

2.审计风险(Risk)

学术界普遍认为操控性应计利润可能增加审计师的业务风险,并将其作为审计风险的衡量指标[28]。本文使用盈余管理程度作为客户年报审计风险(Risk)的代理变量,盈余管理程度以修正琼斯模型计算的公司近三年操控性应计利润绝对数的平均值衡量。Risk的值越大,客户会计信息质量越低,年报审计风险越大。

3.控制变量(Controls)

借鉴相关文献的做法,将其他可能影响文本复杂性的因素作为控制变量,本文还控制了行业(IND)、年度(YEAR)和事务所层面(UNITID)因素的影响。

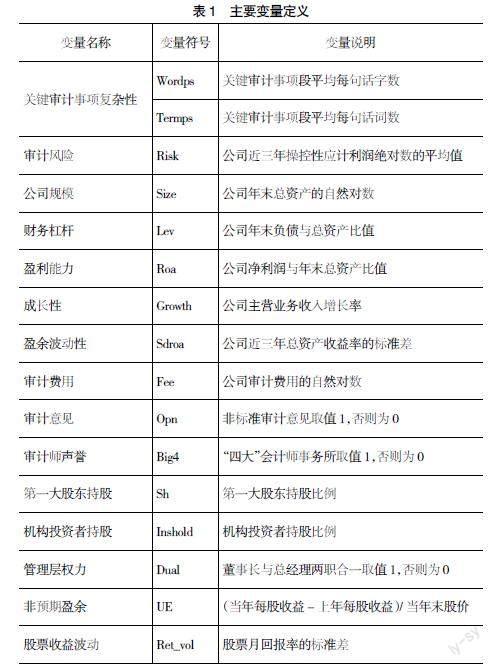

主要变量定义见表1。

(三)描述性统计

主要变量的描述性统计如表2所示。Wordps的均值为45.978,最小值22.764,最大值105.556,即关键审计事项段平均每句话字数的均值约为46字,且不同公司间差异较大,为进一步检验提供了空间。Termps的均值、最小值、最大值分别为22.077、11.306和50.176,大致相当于Wordps的一半左右,说明关键审计事项段的词汇以两个字的简单词为主。Risk的均值为0.163,标准差为0.115。其他财务数据和公司特征数据分布比较分散,说明不同公司间存在一定差异。

四、实证结果分析

(一)基本回归分析

模型1的回归结果如表3所示。列(1)和列(2)中被解释变量是Wordps,列(3)和列(4)中被解释变量是Termps。无论是否对控制变量进行约束,Risk的系数都为正,且分别在5%的水平上显著,说明随着客户年报审计风险的增大,关键审计事项段单句中包含的平均字词数量明显增多、文本复杂性提高,H2得以证实。这意味着面对高风险客户,审计师明显加强了个性化信息披露水平,增加了审计报告的信息含量和文本复杂性,以期展现审计师在审计过程中的勤勉尽责,最大限度地规避可能的诉讼风险。

(二)内生性检验

在年报审计风险和关键审计事项复杂性之间,本文研究目的是探讨前者对后者的影响。年报审计风险采取近三年的操纵性应计利润绝对值的平均值衡量,从逻辑上而言,会计师事务所当年发布的审计报告文本复杂性并不会对近三年上市公司会计信息质量(即年报审计风险)产生影响。对于其他内生性问题,本文做出如下检验。

1.排除特质因素的影响

可能存在这样一种内生性情景:上市公司的会计信息质量较差,与外界的沟通难度就比较大,审计师需要在关键审计事项中辅以额外的解释和说明,审计报告的阅读难度自然可能增大。因此,基准回归的估计结果可能是模型1中遗漏了某种公司层面“客观”特质因素导致的,而非审计风险的影响。如果是上述客观因素导致审计报告的复杂性增加,非标准审计意见样本和标准审计意见样本的估计结果都应该是显著的。而如果是由于对审计风险的认知导致审计报告的复杂性增加,在发表非标准审计意见的样本中,审计风险已经得到控制,两者间的相关关系将不再显著。分样本的检验结果如表4中Panel A所示,在非标准审计意见的样本组中(Opn=1),Risk的系数不再显著;在标准审计意见的样本组中(Opn=0),Risk的系数仍在5%的水平上显著为正,排除了特质因素的影响。

2.工具变量法

借鉴相关文献的做法,以同一行业—年度其他上市公司年报审计风险的中位数(IndRisk_m)作为工具变量,采用两阶段回归法重新对模型1进行检验,结果如表4中Panel B所示。控制事务所层面固定效应的情况下,在第一阶段回归中,IndRisk_m的系数显著为正,且F值远超过临界值10,说明IndRisk_m与Risk具有相关性。在第二阶段回归中,模型设定拒绝了不可识别的原假设和识别不足的原假设,无论是针对Wordps还是Termps,Risk的系数仍在5%的水平上显著为正,进一步证实了研究H2。

3.倾向得分匹配

为了避免因样本自选择问题可能导致的内生性,本文在开展倾向得分匹配(PSM)的基础上,重新对模型1进行检验。首先,以行业—年度审计风险中位数构建处理变量,将样本区分为大于、小于中位数的处理组和对照组。然后,以主要控制变量作为协变量,采取1■1不放回抽样的最邻近匹配法进行配对。最后,删除不满足共同支撑假定的样本,重新回归的结果如表4中Panel C所示,Risk的系数仍在5%的水平上保持显著性。

(三)稳健性测试

1.对解释变量的敏感性检验

首先,为更加直观地反映风险水平,将审计风险按照大小排序并分为10等分,利用审计风险的序数值(Risk2)对模型1重新检验。其次,改变盈余管理的衡量方法,以基本琼斯模型计算的操控性应计利润反映审计风险水平(Risk3)。最后,从主观层面重新构造审计风险的衡量指标,依据审计费用模型计算的残差衡量异常审计费用,并将其作为审计风险的替代度量指标(Risk4)。综合表5中Panel A可知,关键解释变量的系数在5%或10%水平上显著为正,说明本文的研究结论是稳健的。

2.对被解释变量的敏感性检验

第一,同一行业公司间的关键审计事项披露可能存在模板化的倾向,为避免这一影响,以减去行业均值后的关键审计事项段平均每句话字词数(Wordpsr、Termpsr)为文本复杂性衡量指标。第二,文本字数越多、信息含量越高,直接以关键审计事项段的总字数(Wordcout)作为复杂性的衡量指标。第三,利用WinGo数据平台构建的文本复杂性指标(W_frog),该指标考虑句子中词汇搭配顺序对复杂性的影响。表5中Panel B测试结果表明,改变文本复杂性衡量方法,并未对实证结果产生实质性影响。

3.增加控制变量和缩小样本范围

在模型1中进一步控制审计师团队特征,包括性别、审计师繁忙度、关键审计事项披露数量,重新回归的结果如表5中Panel C的列(1)和列(2)所示,Risk的系数依然显著为正。2016年作为新审计报告准则试点实施的第1年,适用范围仅限于A+H股上市公司。为避免样本选择偏差,本文删除了2016年的样本重新进行检验,根据表5中Panel C的列(3)和列(4)所示,结果与前文保持一致。

五、进一步分析

(一)横截面分析

1.基于审计师声誉的检验

声誉作为一种专属性投资,能够为事务所带来“准租”效应,声誉的维护与声誉的创建同样重要,任何一次审计失败都可能对事务所声誉带来很大的减损。相比于“非四大”会计师事务所,“四大”会计师事务所的声誉减损将丧失更多的“准租”。关键审计事项作为公開的“工作底稿”,一旦因自身瑕疵成为法庭上的“诉讼证据”,对事务所将产生严重的不良影响。因此,新审计报告准则实施后,基于关键审计事项可能加重责任承担的预期,相比于“非四大”会计师事务所,“四大”会计师事务所将加强事务所整体层面的风险管控和质量控制,执行更为严格的审计程序,并在关键审计事项中进行更加充分和专业的个性化披露,增加文本信息含量和复杂性。

基于审计师声誉的单变量检验结果见表6中列(1)—列(3)。无论是Wordps还是Termps,“四大”样本组(Big4=1)都高于“非四大”样本组(Big4=0)。具体而言,“四大”样本组单句中包含的平均字词数分别比“非四大”样本组增加约6.8个字和3.4个词,且差异在1%水平上显著,说明新审计报告准则实施后,“四大”会计师事务所表现出更强的风险观和自我保护意识。

2.基于行业专长的检验

相比于非行业专长会计师事务所,具备行业专长的会计师事务所通过对某一行业的长期专门化投资,形成了行业优势地位。新审计报告准则实施后,他们更可能基于丰富的行业专门知识、审计技能和审计经验,通过关键审计事项个性化披露展示其专业胜任能力和勤勉尽责,避免可能的诉讼风险及声誉损失。基于行业专长的单变量检验结果如表6中列(4)—列(6)所示。无论是Wordps还是Termps,行业专长样本组(Spec=1)都高于非行业专长样本组(Spec=0)。具体而言,行业专长样本组单句中包含的平均字词数分别比非行业专长样本组增加约5.3个字和2.6个词,且差异在1%水平上显著。

(二)勤勉程度分析

根据前文的分析,出于避免诉讼风险和自我保护的目的,审计师对于高风险客户将更加勤勉尽责,表现为执行更多的审计程序,与治理层进行更多的沟通,进而反映在审计报告中提高了关键审计事项的信息含量和文本复杂性。如果上述逻辑成立,在控制年报审计风险、公司以及事务所特征后,关键审计事项信息含量与审计工作负荷之间应表现为正相关性。

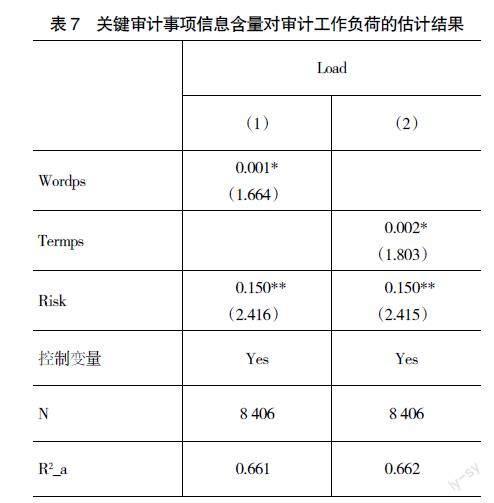

构建模型2,用于检验关键审计事项信息含量与审计工作负荷的关系。

其中:被解释变量为审计工作负荷(Load),采用会计年度结束日到次年审计报告出具日之间天数的自然对数衡量;解释变量为关键审计事项复杂性,分别使用Wordps和Termps衡量。模型2的回归结果如表7所示,Wordps和Termps的系数分别在10%水平上显著为正,说明即使在控制年报审计风险的影响后,关键审计事项信息含量对审计工时仍具有正向影响。关键审计事项的信息含量越多,耗费的审计工时越高,从侧面说明了审计师勤勉程度的增加。

六、研究结论及启示

本文的研究结果表明:(1)随着客户年报审计风险的增大,关键审计事项复杂性显著增加,说明审计师基于加重责任承担的预期,有意识地提升了文本信息含量。(2)基于审计师声誉和专业胜任能力的横截面分析表明,新审计报告准则实施后,“四大”和行业专长会计师事务所的关键审计事项信息含量明显高于“非四大”和非行业会计师专长事务所,表明行业头部的会计师事务所更加关注新审计报告改革可能带来的审计风险防范。(3)在控制审计风险等因素的影响后,关键审计事项复杂性与审计工作负荷呈正相关关系,说明审计师为提高审计报告的信息含量而更加勤勉尽责。

本文研究发现:文本复杂性产生两方面后果,一是丰富内容和增加信息含量,二是可能导致阅读理解困难,影响可读性。与作为信息发布方的管理层可能利用文本复杂性操纵年报阅读难度,实施印象管理的策略不同;作为信息鉴证方的审计师,主要是基于关键审计事项作为工作底稿披露可能加重责任承担的预期,策略性增加高风险客户关键审计事项的文本信息含量。随着新审计报告准则的实施,除了要对关键审计事项的确定原则、披露格式及内容进行规范外,还需要加强事务所品牌和审计师能力建设;针对增加个性化信息披露的要求,不仅要有“披露的意愿”,还要有“披露的能力”。尤其是注重信息披露的品质,只有在符合格式规范和信息品质的双重标准下,才能不断增强新审计报告的影响力和传播力。

【参考文献】

[1] 马长峰,陈志娟,张顺明.基于文本大数据分析的会计和金融研究综述[J].管理科学学报,2020(9):19-30.

[2] 徐巍,姚振晔,陈冬华.中文年报可读性:衡量与检验[J].会计研究,2021(3):28-44.

[3] GUAY W,SAMUELS D,TAYLOR D.Guiding through the fog:financial statement complexity and voluntary disclosure[J].Journal of Accounting & Economics,2016,

62(2-3):234-269.

[4] LO K,RAMOS F,ROGO R.Earnings management and annual report readability[J].Journal of Accounting & Economics,2017,63(1):1-25.

[5] 王克敏,王华杰,李栋栋,等.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[J].管理世界,2018(12):120-132.

[6] 张继勋,贺超,韩冬梅.标准审计报告改进与投资者感知的审计人员责任[J].审计研究,2015(3):56-63.

[7] BRASEL K,DOXEY M M,GRENIER J H,et al.Risk disclosure preceding negative outcomes:the effects of reporting critical audit matters on judgements of auditor liability[J].The Accounting Review,2016,91(5):1345-1362.

[8] 韓冬梅,张继勋.关键审计事项披露与审计人员感知的审计责任[J].审计研究,2018(4):70-76.

[9] KATZ D M.Nothing if not critical:a proposal to require auditors of public companies to disclose “critical audit matters” in their reports has generated apprehension among audit firms and pushback from CFOs[J].CFO,2014,30(5):28.

[10] GIMBAR C,HANSEN B,OZLANSKI M E.The effects of critical audit matter paragraphs and accounting standard precision on auditor liability[J].The Accounting Review,2016,91(6):1629-1646.

[11] KATZ D M.PCAOB OKs big change to audit reports:the first significant change in 70 years will require auditors to address issues“That Kept Them Awake at Night.”[J].CFO,2017,33(6):6.

[12] SMITH K W,WOLFE C,SCHLEICHER D.Tell me more:a content analysis of expanded auditor reporting in the united kingdom[D].Working Paper,2019.

[13] KACHELMEIER S J,DAN R,SCHMIDT J J,et al.The forewarning effect of critical audit matter disclosures involving measurement uncertainty[J].Contemporary Accounting Research,2019,37(4):2186-2212.

[14] VINSON J M,ROBERTSON J C,COCKRELL R C.The effects of critical audit matter removal and duration on jurors' assessments of auditor negligence[J].Auditing:A Journal of Practice and Theory,2019,38(3):183-202.

[15] CHRISTENSEN B E,GLOVER S M,WOLFE C J.Do critical audit matter paragraphs in the audit report change nonprofessional investors' decision to invest[J].Auditing:A Journal of Practice & Theory,2014,33(4):71-93.

[16] 涂建明,李宛,朱淵媛.我国资本市场审计报告改革的政策效应[J].证券市场导报,2020(8):2-11.

[17] 柳木华,蔡丽,刘耀,等.国际审计报告准则的最新发展述评——基于期望差、信息差和沟通差的分析框架[J].深圳大学学报(人文社会科学版),2015(5):59-66.

[18] LI F.Annual report readability,current earnings,and earnings persistence[J].Journal of Accounting & Economics,2008,45(2):221-247.

[19] LOUGHRAN T,MCDONALD B.Measuring readability in financial disclosure[J].Journal of Finance,2014,69(4):1643-1671.

[20] BONSALL S B,LEONE A J,MILLER B P,et al.A plain english measure of financial reporting readability[J].Journal of Accounting & Economics,2017,63(2-3):329-359.

[21] 沈艳,陈■,黄卓.文本大数据分析在经济学和金融学中的应用:一个文献综述[J].经济学(季刊),2019(4):1153-1186.

[22] 肖浩,詹雷,王征.国外会计文本信息实证研究述评与展望[J].外国经济与管理,2016(9):93-112.

[23] DHALIWAL D S,RADHAKRISHNAN S,TSANG A,et al.Nonfinancial disclosure and analyst forecast accuracy:international evidence on corporate social responsibility disclosure[J].The Accounting Review,2012,87(3):723-759.

[24] ONG S Y,MORONEY R,XIAO X N.How do key audit matter characteristics combine to impact financial statement understandability[J].Accounting and Finance,2022,62(1):805-835.

[25] 周中胜,贺超,邵蔚.关键审计事项披露与审计费用[J].审计研究,2020(6):68-76.

[26] 田高良,陈匡宇,齐保垒.会计师事务所有基于关键审计事项的审计风格吗——基于中国上市公司披露新版审计报告的经验证据[J].会计研究,2021(11):160-177.

[27] 柳木华,董秀琴.关键审计事项的披露特点——基于2017年上市公司新式审计报告的统计分析[J].证券市场导报,2018(11):12-19.

[28] BELL T B,LANDSMAN W R,SHACKELFORD D A.Auditors' perceived business risk and audit fees:analysis and evidence[J].Journal of Accounting Research,2001,39(1):35-43.