多省市下调明年光伏上网电价 入手光伏板块标的还需等待

2023-12-04陈建德

陈建德

自2022 年以来至今,大量的光伏企业股价大幅度下跌,不少公司跌幅已超过50%,甚至超过70%,一方面是新增装机量的快速增长,企业利润的快速增长。笔者认为,股价大跌背后的原因是之前的股价已反映了行业的最乐观预期。随着行业产能的释放,行业产能过剩很严重,未来两三年,整个行业大概率处于产能出清阶段。

临近2024 年年底,多个省市发布的明年光伏发电上网电价大幅度下调,这可能会影响明后年的光伏新增装机量。

我国的光伏新增装机量在过去几年迅速增长,据统计,2023 年前三季度,我国光伏新增装机128GW,我国国内新增光伏装机128.9GW,较2022 年前三季度增长145%,装机增速持续超预期。2023 年9 月单月新增装机15.78GW,同比增长94%!(见附表)。

但与此对应的是,临近2024 年年底,多个省市发布的明年光伏发电上网电价大幅度下调。

10 月27 日,甘肃省发改委发布《甘肃省2024 年省内电力中长期年度交易组织方案》的公告。根据方案,依据相关规定,新能源发电交易价格机制峰、谷、平各段交易基准价格为燃煤基准价格乘以峰谷分时系数(峰段系数=1.5,平段系数=1,谷段系数=0.5),各段交易价格不超过交易基准价。”“执行峰谷分时电价机制的其他用户:依据《甘肃省发展和改革委关于进一步完善我省分时电价机制的通知》(甘发改价格〔2021〕721 号)明确的工商业用户峰谷时段执行:其中峰段为7:00 至9:00、17:00 至23:00;平段为23:00 至24:00、0:00-7:00;谷段为9:00-17:00。”

根据甘肃省的这个规定,每天的9 点到17 点是执行谷时电价,谷时电价要按燃煤基准价格乘以谷段系数0.5,目前甘肃省的燃煤基准价格是0.307 元/千瓦时,也就是说光伏发电出力最多的时间段的9 点到17 点,光伏的上网电价仅为0.153 元/千瓦时。

不单甘肃省发布了这样的文件,湖北、西藏等还有其他的省、自治区也发布了类似的文件。预计各省市也将陆续发布各自省份明年的光伏上网电价。

笔者认为,电价的调整方式总体是增加光伏、风能等可再生绿电的吸纳比例。随着光伏发电和风能发电补贴结束后,光伏装机成本的下降,各省市根据各自用电量和发电量的紧张程度确定不同的上网电价,总的绿电的上网电价整体还会再下降。

这样的价格对于光伏发电企业而言,其发电的收益率将大幅下降。

比如,在去年年底前,光伏上网电价大概是0.60 元/千瓦时,当时每瓦的综合装机成本大概是4.0 元。对于光伏发电站而言,假设按每年1250 小时的发电小时数、80% 利用率计算,一年每瓦装机的收入大约是0.60 元,约7年可收回投资成本。

现在,比如按照甘肃省明年白天大部分时间的谷时上网电价是0.15元/千瓦时计算,按照目前综合每瓦2.5 元-3.0 元的装机成本计算,一年每瓦装机的收入在0.18 元左右,约需要15 年左右才能收回成本。

按此测算,光伏电站的投资收益率大幅下降,投资成本收回期将拉长。

目前已经公布甘肃、湖北、西藏等省自治区不属于用电大省,所以明年的光伏上网电价比较低。其他的一些省份,特别是东部沿海用电大省,明年的光伏上网电价可能还是会比较高。但是,光伏上网电价的逐渐下降应该是大趋势。

数据来源:公开数据整理

在电网建设中,对于出力不稳定的电源,比如光伏发电和风力发电,一般各地电网会根据自身的情况,设定一个最高的不稳定电源的电网消纳总额,如果超出这个消纳总额,电网将不消纳,以保持电网的系统稳定。

另外,今年1-10 月新增发电装机容量是2.5 亿千瓦,其中水电新增装机量844 万千瓦;稳定电源的火电新增装机4372 万千瓦,核电新增装机119 万千瓦;不稳定电源的光伏新增装机是1.42 亿千瓦,占全国新增装机量的近60%!风电新增装机量是3731万千瓦。

从以上装机量可以看出,根据蓝皮书规划及电网消纳能力,往后,光伏发电和风能发电的消纳能力可能会减缓。其实,国家能源局和各省市能源局已就此有一些相关的通知出台。

今年以来,已有报道部分地区已暂缓新增光伏电站备案。比如辽宁省营口、湖北省、河南省、广东省、陕西省等也陆续有部分区域暂缓新的光伏发电项目备案,或者要求需要相应配备储能系统方能备案的要求。

可以预见的是,随着光伏和风力发电新增装机总量的迅速提升,以及在电网中占比的提升,全国有一些地区很有可能像上述营口、广东部分地区一样,其区域电网能够接纳的光伏和风力发电的新增量受限。而这将影响未来光伏的新增装机量的增速。

据预测,今年全国新增装机量将达到200GW 左右,较2022 年的87GW增长约130%。今年全球新增装机量在410GW 左右,较2022 年全年的230GW 增长约80% 左右。从我国的新增装机量可以看出,我国今年的新增装机量占到全球新增装机量的50%左右。我国今年同比去年新增的装机量约113GW。全球今年相对于去年新增的装机量约为180GW。也就是说,今年全球的新增装机量的大幅增长中,我国的新增装机量占到60% 左右的比例。如上文分析如若我国明年的光伏装机增速可能下降,那么出口部分是否能够弥补国内可能的新增装机量下降?

根据有关机构预测,美国2023 年光伏装机量预计将达到36.5GW,同比增长约85%。欧洲市场预计装机量将达到84.6GW,增长率约为40%。中东非地区预计的装机量为21.2GW,同比增长率可能高达112%。

从全球除我国外的上述三大区域的新增装机量来看,我国今年光伏新增装机同比增长速度约130% 是最高的,远大于美国、欧盟及中东非地区。

目前,全球的光伏产能大概80%在我国,明年如若我国的新增装机量增速下降,出口部分有望部分弥补我国国内新增装机增速。

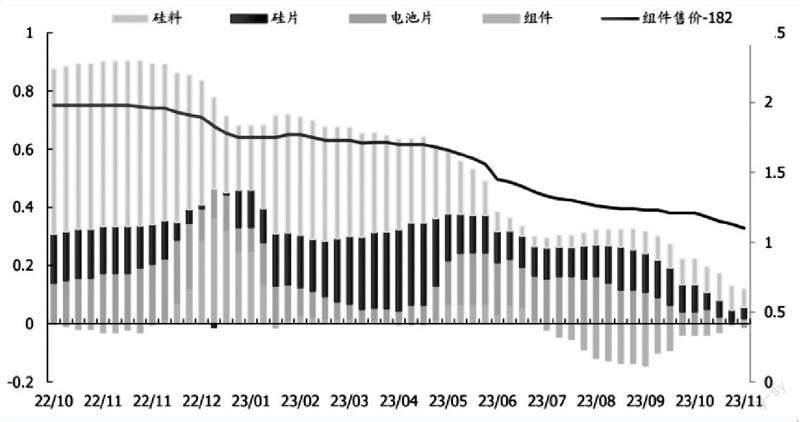

根据集邦咨询预估,2023 年全球光伏组件产能可达1034GW,电池片的产能将超过1100GW。而2023 年全球的新增光伏装机量仅410GW 左右,所以,目前行业产能供给极度大于需求。在此大背景下,行业内的价格竞争越来越激烈。根据中邮证券的研究:受光伏组件端价格战影响,一体化环节的盈利能力持续回落,即使包含硅料环节,一体化单瓦毛利润也跌至0.10 元/瓦左右,硅片到组件一体化跌破0.05 元/瓦,各环节目前均进入微利状态,短期来看,价格战竞争并未结束,国内最新招标中,部分厂商报出1 元/瓦以下的组件价格,即使考虑后续硅料价格快速回落,此价格仍然承担较大成本及盈利压力。

光伏行业的整体发展前景非常广阔,预计到2030 年,全球一年的新增光伏装机量在1000GW 左右,所以,光伏行业还有非常大的发展空间。但由于行业严重的供大于求,去年以来行业的价格战愈演愈烈,光伏行业的利润增速可能会下降,部分光伏企业甚至可能会出现亏损的迹象。

基于前述分析,对于长期看好光伏行业的投资者,或许可以先行觀察行业的变化,待后续行业的竞争格局清晰、全球新增装机增速明朗;待二级市场股价有较明显的筑底完成的迹象后再考虑抄底,或许更稳妥。

(本文提及个股仅做分析,不做投资建议。)

数据来源:lnfoLind,中邮证券研究所注:“组件售价”对应右轴单位