低成本碳纤维的研究进展与应用

2023-12-01琚裕波李智柏挺李鑫王志磊陈诗瑶

琚裕波,李智,柏挺,李鑫,王志磊,陈诗瑶

[1.华阳集团产业技术研究总院,山西阳泉 045000; 2.华阳纳谷(深圳)新材料科技有限公司,广东深圳 518000]

近年来,碳纤维及其复合材料受到很多关注,在越来越多的行业中得到应用。然而,受限于碳纤维较高的制造成本,以及复合材料复杂的制造工艺,限制了碳纤维的大批量规模化应用[1]。

自20世纪末开始,欧盟、美国能源部等针对相关领域的需求,组织了多所研究机构、大学和陶氏化学等系统地研究了碳纤维价格对用途的影响,最终得出结论,要扩大碳纤维在风电叶片、新能源汽车车体和建筑增强材料领域的应用,必须将其价格降低到71.5元/kg[2]。2023年以来,随着国产碳纤维产能的提升,国内碳纤维价格下降了约30%,但是中小丝束碳纤维的价格依然高达160元/kg以上[3],远超碳纤维规模化应用所能承受的成本。开发生产成本80 元/kg 左右的低成本碳纤维生产技术,成为目前全球碳纤维研究领域的热点。碳纤维原丝成本在总成本中的占比高达45%~51%,降低碳纤维原丝的生产成本成为“重中之重”[4]。归纳起来,目前采用的主要技术途径如下。

(1)降低聚丙烯腈(PAN)基碳纤维原丝制造成本。采用纺织用PAN纤维替代原丝生产低成本碳纤维。纺织用PAN纤维的产量数十倍于PAN 基碳纤维原丝,且价格不到PAN基碳纤维原丝的1/2[5],有望将碳纤维的成本降低35%左右。

(2)选用新型的碳纤维原丝基材。采用包括以聚乙烯(PE)、沥青和木质素等,可熔融加工的低价格高聚物材料制备原丝。其中PE 价格低、来源广泛,其得碳率达到75%~80%,是最有希望制造低成本碳纤维的原丝基材[6],有望将碳纤维的价格降至70元/kg以下。

1 低成本碳纤维的研究进展

1.1 纺织品级PAN基碳纤维

纺织品级PAN纤维是由85%以上的丙烯腈(AN)与其他第二、第三单体共聚,纺丝制备得到合成纤维。纺织级 PAN纤维的产量大,生产成本低,大丝束制备工艺成熟[7]。

目前纺织品级PAN 纤维成本仅为2~3 美元/kg,而碳纤维前驱体PAN原丝价格为7~8美元/kg。与碳纤维的专用原丝相比,纺织级PAN原丝的制造成本可以下降65%左右,相同条件下,可以将PAN 基碳纤维的生产总成本降低35% 左右[8]。

纺织品级PAN纤维与传统PAN基碳纤维原丝由于共聚单体结构存在差异,如果直接以纺织品级PAN 纤维为原料制备碳纤维,在传统预氧化过程中会导致纤维熔融,这是该技术目前存在的主要技术壁垒[9]。

Xing 等[10]以纺织品级PAN 纤维为原料,通过优化改进工艺,制备出性能良好的碳纤维。其采用的纺织品级PAN纤维是由乙酸乙烯酯和丙烯腈按照15∶85 的质量比共聚纺丝制备。经过特殊热氧化处理工艺,在氮气气氛保护的碳化装置中,1 200 ℃条件下碳化处理,升温速率5 ℃/min,制得的碳纤维拉伸强度为2.4 GPa、拉伸弹性模量为195 GPa。

Zoltek公司采用纺织级PAN原丝制备的低成本碳纤维,已商业化生产供给市场[11],性能指标列于表1。

表1 Zoltek公司低成本碳纤维性能

SGL 公司利用纺织级PAN 原丝制备的低成本碳纤维,拉伸弹性模量可达241~262 GPa,拉伸强度可达4 480~4 830 MPa,该碳纤维成本为22~26.4 美元/kg,可满足航天领域应用。

1.2 通用级沥青基碳纤维

沥青基碳纤维是以煤沥青、石油沥青等为原料,经调制、纺丝、预氧化、碳化和石墨化等工艺,制备得到的碳纤维[12]。根据力学性能差异,可分为高性能沥青基碳纤维和通用级沥青基碳纤维,前者由各向异性结构的沥青制得,拉伸强度可达3.8 GPa,拉伸弹性模量可达900 GPa以上。后者由各向同性沥青制成,拉伸强度一般低于1.0 GPa,拉伸弹性模量一般为40 GPa 左右,主要用在性能要求不高的碳纤维复合材料上[13]。

对于各向异性沥青基前驱体,首先要求对前驱体进行纯化处理,之后再进行高温石墨化处理,导致高性能沥青基碳纤维生产成本很高。而对于各向同性沥青基前躯体,具有原料廉价、工艺简单、得碳率高、无须石墨化等特点,生产成本较低[14]。因此,各向同性沥青基碳纤维,可作为低成本高性能碳纤维的研究途径之一。

20 世纪60 年代,日本的Kureha 公司首次实现了沥青基碳纤维的产业化;1978年,中国科学院山西煤化研究所开始进行通用级沥青基碳纤维生产技术研发,于1985 年通过了实验室鉴定验收[15];1985 年,中国石油化工科学研究院开始研究石油沥青的纺丝技术,并在中试装置上成功制备出了纺丝沥青,其性能与国外通用级碳纤维的质量指标接近。

进入21 世纪,我国一些企业相继攻克沥青基碳纤维技术上的难题,进一步提升了沥青基碳纤维的研发水平,如辽宁诺科碳材料、陕西天策等。湖南大学开发出高性能中间相沥青碳纤维连续长丝的整套工艺及装备技术,其产品综合性能达到了美国P120 纤维水平。2018 年,陕西天策新材料科技有限公司开发出中间相沥青基碳纤维连续纺丝技术,实现了规模约为2 t/a的小批量生产,且产品的拉伸强度和拉伸弹性模量分别可达3 010 MPa 和864 GPa[16]。但是在质量水平和稳定性方面与国外仍存在差距,且生产规模不大。2022年我国沥青基碳纤维市场规模约为17 064.3 万元,其中,通用沥青基碳纤维市场规模为11 424.3万元,高性能沥青基碳纤维市场规模5 640万元。

1.3 PE基碳纤维

PE基碳纤维是以PE为原料,采用熔融纺丝法制成的复丝纤维。由于PE在高温下易与氧气作用发生降解,因此,需先采用热硫酸处理(磺化)PE 基原丝,通过去除非碳元素、活化和上浆,对磺化的前驱体进行碳化处理[17]。

现如今,PE基碳纤维的熔融纺丝技术已经很成熟,主要技术难点在于PE基原丝的磺化技术。美国橡树岭国家实验室从1999 年开始研究低成本碳纤维制造技术,研究结果发现,要获得合格的PE基碳纤维原丝前驱体,需要硫酸维持在96% 以上浓度进行磺化[18]。而硫酸浓度在反应过程中不可避免地会下降。2012年9月,陶氏化学联合ORNL和福特汽车,开始研究聚烯烃基碳纤维的制造,目标产能是4 kg/h,约合30 t/a,估算成本会比PAN 基碳纤维低20%。项目初期估计的产业化时间为6 年左右。然而,后续的研究发现,考虑到磺化设备所需的巨额资金,与该技术计算的成本相比,投资风险过高。最终,陶氏化学于2013 年6 月宣布放弃了PE基碳纤维的开发。

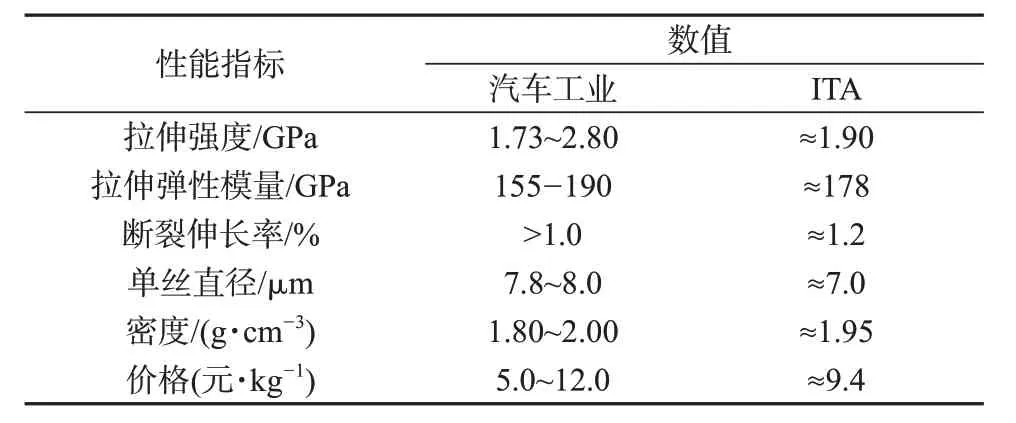

2017年,亚琛工业大学纺织技术研究所(ⅠTA)通过对PE基碳纤维制造技术不同开发周期的反复研究,确定了该技术对前驱体性能的要求,以及纺丝与磺化的技术参数[19]。该技术下的PE 基前驱体的生产成本为10~13.3 元/kg,而PAN 基前驱体的生产成本为20.7~50.4 元/kg。PE 基碳纤维的生产成本为63.7 元/kg,与碳纤维生产成本的参考值(133.2 元/kg)相比,下降了52%。此外,ⅠTA还与德国一家公司合作,建立了一家实验室规模的磺化工厂。最终制备的碳纤维拉伸强度和拉伸弹性模量分别为1.9 GPa 和178 GPa,得碳率约为75%。可以满足汽车领域对碳纤维性能及价格的要求。汽车领域对纤维的性能及价格的要求列于表2。

表2 汽车领域对碳纤维的性能及价格的要求

目前,工业化生产PE 基碳纤维的技术还未见报道。磺化工艺是该技术的主要成本驱动因素,大量硫酸的加热和废弃硫酸的回收是能源密集型过程,该过程占总成本的36%[20]。以目前该技术的进展,并未完全体现出该技术的成本优势,特别是磺化阶段的成本所占比例较高。未来该技术首先需要解决的难点是,开发工业规模的磺化设备和硫酸回收系统。

1.4 其他低成本碳纤维技术

(1) 黏胶基碳纤维。

黏胶基碳纤维是以黏胶纤维为原料,先低温热处理,再在惰性气氛中经800 ℃以上高温处理制得纤维材料[21]。黏胶基碳纤维有比强度高、比模量高、密度小、柔软可编织性好、热导率小等特性,在航天工业及军工领域中有重要作用[22]。

此前,由于黏胶基碳纤维原丝生产过程污染大、工艺复杂、性价比低等缺点,使其应用范围受到限制。近年来,随着黏胶新溶剂、新工艺及新品种的开发,同时由于航天材料所必须具备的质轻、质纯、低热导率、高断裂伸长等要求,黏胶基碳纤维仍然具有不可替代的地位[23]。目前,美国、俄罗斯、白俄罗斯等国都有百吨级的生产规模。

(2)木质素基碳纤维。

木质素基碳纤维是以木质素为主要原料而制备的碳纤维材料,制备过程为木质素预处理、纺丝液调制、纺丝、预氧化、碳化等步骤[24]。木质素基碳纤维与PAN 基碳纤维相比,具有来源广泛、成本低廉、环保等优势,同时具备更强的理化特性等优势[25]。木质素含有大量的芳香竖苯环结构,使得制成碳纤维时能够更好地保持原有的丝状结构,获得更大的拉伸强度[26]。与传统的PAN基碳纤维相比,木质素基碳纤维在原料、成本、环保乃至性能方面都具备一定优势,是未来制备低成本碳纤维的首选[27]。目前报道已商业化的木质素基碳纤维,拉伸强度可达到1.07 GPa,拉伸弹性模量可达83 GPa。

目前,木质素基碳纤维规模化制造技术的难点在于,满足碳纤维制备要求的高纯度、高分子量和高碳含量木质素原料的供应体系尚未形成。此外,木质素自身纺丝成型极其困难,通常只能制得直径较粗、取向较低的木质素原丝[28]。

瑞典的Ⅰnnventia 公司制备木质素基碳纤维的商业化生产线已在实施中,原料使用100%的亚硫酸盐浆木质素,拟建1.6 t/a的低成本木质素基碳纤维装置[29]。美国ORNL国家试验室与GrafTech 公司合作开发的木质素基碳纤维生产工厂也在建设中,设计产能为6 250 t/a,生产的低成本碳纤维的计划成本为9.28美元/kg[30]。

2 低成本碳纤维的应用领域现状

2.1 风电领域的应用

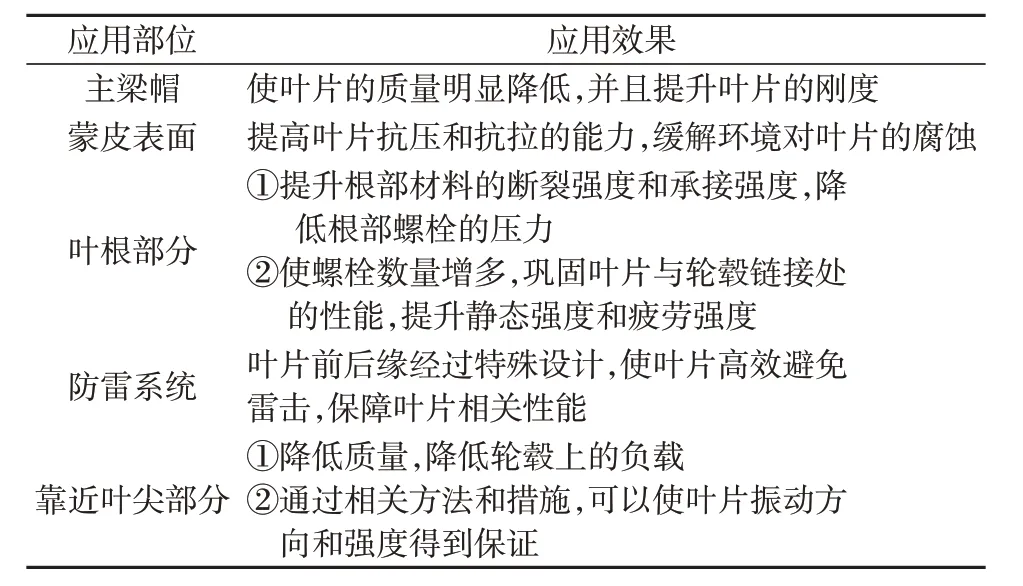

风电叶片是国内碳纤维的主要应用领域,未来发展空间广阔[31]。碳纤维的应用可使风电叶片在长度增加的同时,质量更轻,进而降低对涡轮和塔架组件强度的要求,节约其他部件成本,从而降低碳纤维较高的生产成本。且由于碳纤维叶片更薄、更长、更细,还能提高风能转化效率,提高叶片动能的输出效率[32]。由于碳纤维价格比较高,碳纤维只应用到叶片的一些关键部位。目前大丝束碳纤维已经部分应用于叶片梁帽、叶根、蒙皮全表面,未来碳纤维及其复合材料在风电叶片领域必将广泛使用。表3 为碳纤维复合材料在风电叶片的具体应用。

表3 碳纤维复合材料在风电叶片的具体应用

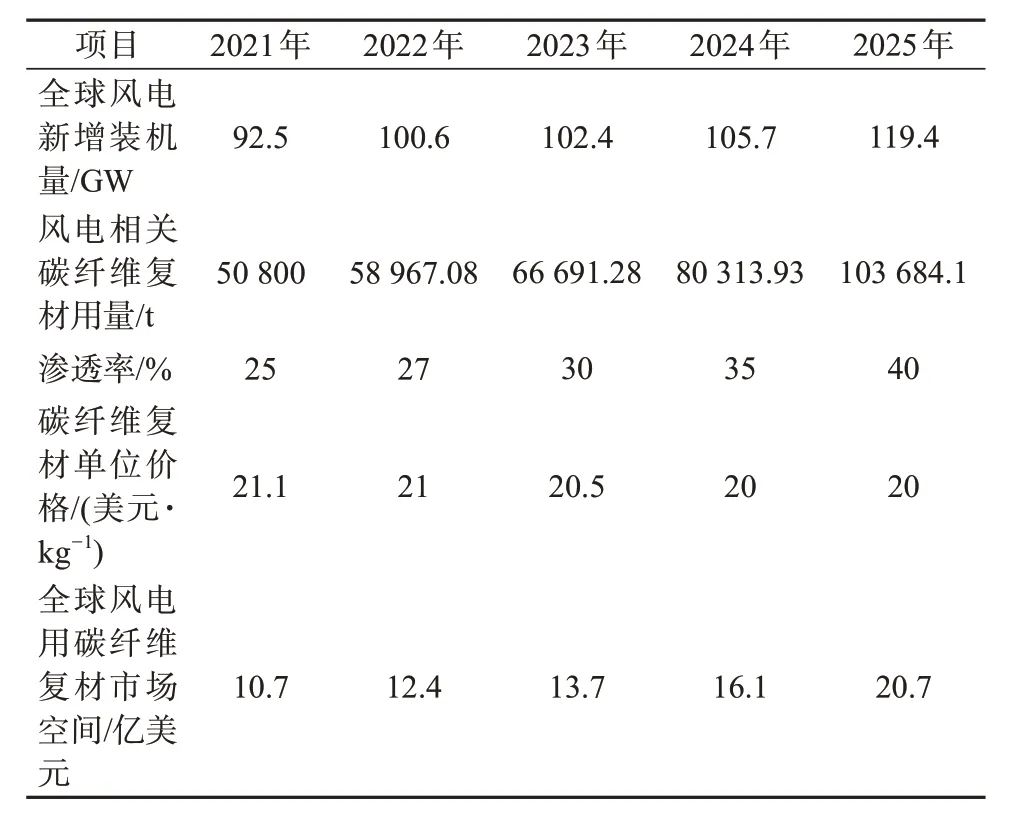

目前碳纤维在风电行业使用渗透率约在 25%,随着渗透率的逐步提升,叠加全球风电装机量高速增长[33]。到 2025年,预计全球风电行业碳纤维复合材料市场空间预计将达20.7 亿美元,对应约140 亿元人民币的市场规模。表4 为2021~2025年全球风电行业用碳纤维复材市场空间估计。

表4 2021~2025年全球风电行业用碳纤维复材市场空间估计

根据GWEC 的数据,截至2020 年底我国海上风电装机量为998.99万kW。预计至2025年,我国海上风电装机量可达4 468.99万kW。假设碳纤维复合材料的质量占主梁总质量的60%,预计到2025年,我国风电领域对碳纤维复合材料的需求量将达6.06 万t,市场规模可达到12 亿美元。我国2021~2023在风电领域需求量及2023~2025在风电领域需求量预估数据列于表5。

表5 我国碳纤维2021年~2022年在风电领域需求量及2023年~2025年需求量测算

风电用大丝束碳纤维成本为12万元/t,制成复合材料成本则需18万元/t,是玻纤织物价格的12倍。当前碳纤维主要用于替换原先主梁中的单轴向玻纤布,替换后叶片可有效减轻质量20%,但制造成本增加82%。随着低成本碳纤维生产技术的发展,碳纤维复合材料在风电领域的渗透率将进一步提升[34]。

2.2 汽车领域的应用

碳纤维应用在汽车领域主要是减轻质量。由于环保要求,全球正在大力推广节能减排,制定的汽车油耗标准愈来愈严格,采用碳纤维复合材料部分代替金属材料,是实现汽车轻量化最有效的办法[35]。汽车制造采用碳纤维复合材料可以使汽车质量降低40%以上,据了解,汽车结构减重10%,可节约燃油7%。

通过碳纤维的使用降低汽车质量,有效地降低汽车油耗和污染物排放,汽车轻量化同时也是新能源汽车提高续航里程最有效的途径之一[37]。在等刚度或等强度下,碳纤维复合材料可比钢、镁铝合金减重很多,同时碳纤维的安全性能、抗疲劳性能更优异,此外碳纤维复合材料结构的整体成型、设计性更强。表6为碳纤维在汽车上的应用实例。

表6 碳纤维在汽车上的应用实例

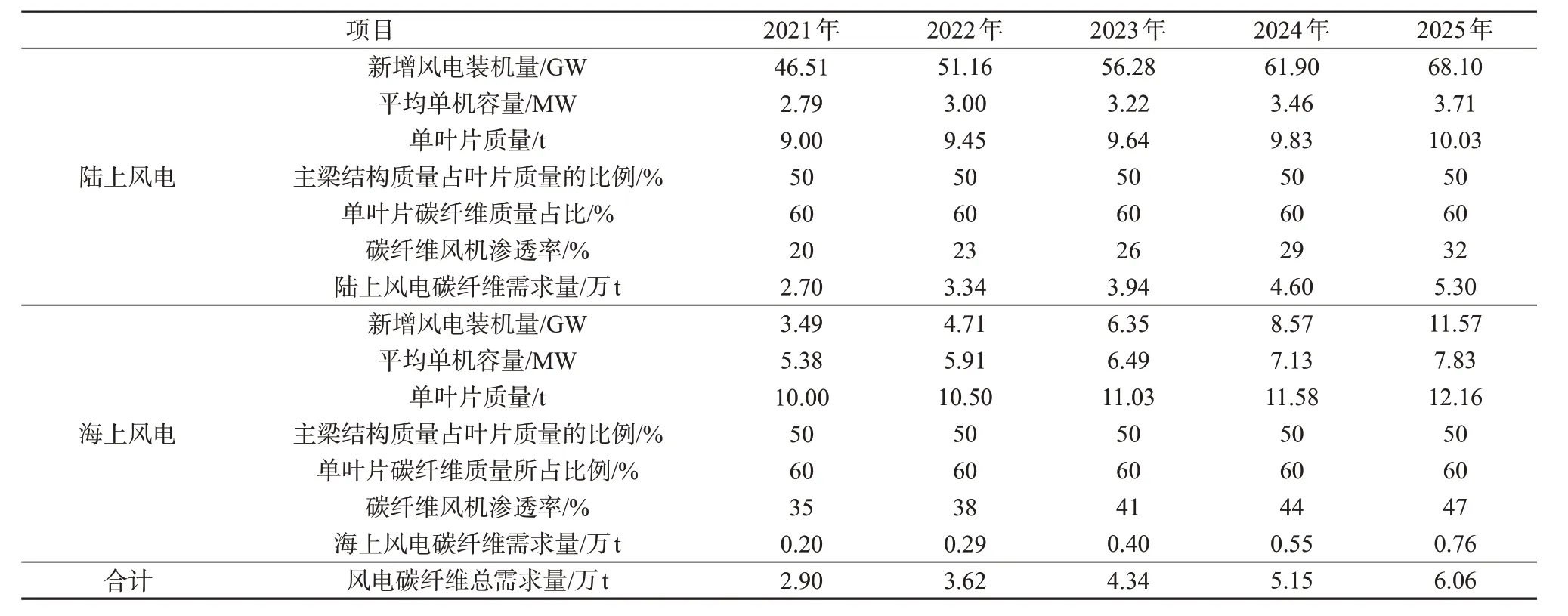

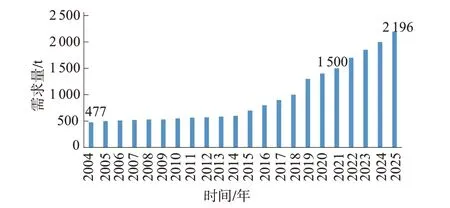

2021 年汽车市场对碳纤维的需求为 9.5 kt,预计2023年,对碳纤维的需求量将达到约1.05 万t,到2025 年将达到约1.5万t,对应贡献了全球需求增量的9.3%和6.2%(以2020年为基准)。轻量化下的节能降低成本,以及绿色环保价值将进一步推动碳纤维在汽车领域的应用趋势。图1 为汽车行业对碳纤维需求趋势。

图1 汽车行业对碳纤维需求趋势

2.3 建筑领域的应用

在土木建材领域,水泥具有脆性大、拉伸强度低等缺点。碳纤维具有高强度、高模量、密度小、耐腐蚀、无毒无害等特点,利用碳纤维的特性,用混凝土或水泥做基体,进而制成碳纤维增强复合材料[38]。目前,已形成建筑及桥梁结构的补强、艺术型建筑的主体结构、建筑机械、新建大跨/空间结构、管道补强5大应用热点。

上述应用市场中,有 85% 左右的碳纤维用于建筑及桥梁结构的加固补强[39]。在城市更新的大背景下,相关部委在多项文件中提到结构加固的重要性。现阶段基础设施加固材料领域,以上海悍马为代表的国产品牌正在快速崛起,并被国内外市场广泛认可。目前,国内结构加固市场正在快速增长,增速达到每年20%以上。

2021 年12 月,国内首座承载千吨级碳纤维斜拉索车行桥——聊城徒骇河大桥挂索仪式举行。大桥全长388 m,最大承载力超过1 kt,首次采用碳纤维复合材料斜拉索,目前是国内工程应用的规格和承载力最大的碳纤维索,大桥建成后将成为世界上最大跨度碳纤维斜拉索桥。该项目由中国建筑集团第八工程局承建,采用中复神鹰提供的碳纤维。聊城徒骇河大桥的成功建成具有里程碑意义,为碳纤维在建筑领域的成果应用开辟了新思路和新市场。

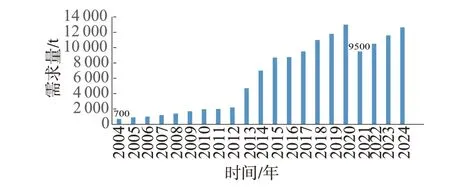

2021年全球建筑领域,对碳纤维的需求量约为4.2 kt,预计至2025 年可达6.1 kt。全球建筑领域碳纤维需求趋势如图2所示。

图2 建筑领域碳纤维需求趋势

2.4 其他领域

(1)混配模成型领域。

相比传统的玻璃纤维,碳纤维的浸润性受其丝束大小的影响较大[40],进而影响了碳纤维该有的力学性能优势。混配模成型是一种工艺,通过将塑料与短切碳纤维混配并造粒,然后由应用单位做注射成型,进而得到短切碳纤维增强塑料。短切碳纤维增强塑料的力学性能远超一般塑料,并且成本及规模成型便利性远低于连续纤维增强塑料,近年来在无人机行业的应用增长迅速。

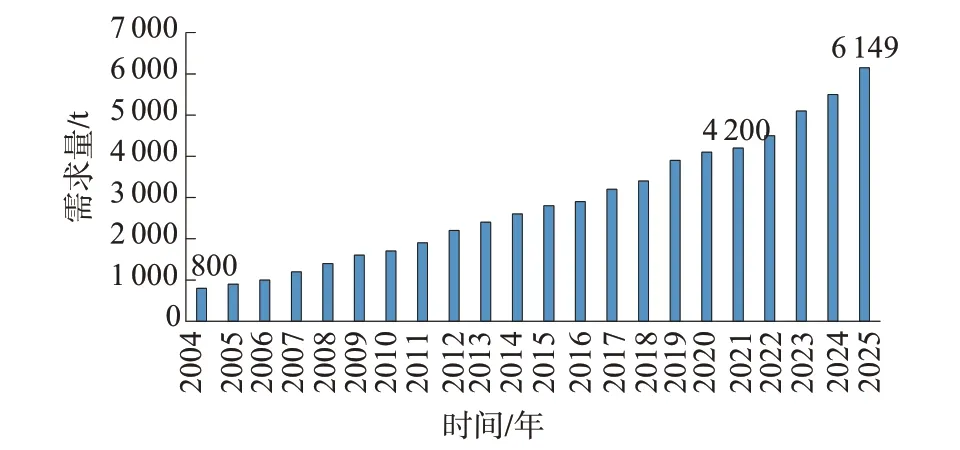

从事短切碳纤维增强塑料的企业通常是改性塑料企业,比如SABⅠC、深圳沃特、金发科技等[41]。2021 年混配模成型领域对碳纤维的需求量约为1 万t,估计至2025 年可达1.55万t,该行业对碳纤维的需求趋势如图3所示。

图3 混配模成型领域对碳纤维的需求趋势

(2)船舶应用领域。

目前船舶领域对碳纤维的需求主要是:竞赛类船舶、超豪华游艇、高速客船及军事用途的船舶[42]。近几年,除了竞赛类船舶,电动水翼船、水上出租车、高速客轮纷纷采用碳纤维复合材料,形成新的增长热点。

2021 年5 月,Candela 推出了一款电动水翼水上出租车取代柴油动力渡轮。Candela 报告说,通过使用碳纤维复合材料,P12电动水翼水上出租车每名乘客消耗的能源比家用汽车少,与内燃机船相比,运行成本低90%。2021 年11 月,港航集团建造的国内首艘总长超过40 m全碳纤维结构高速客轮“海珠湾”号,在南沙小虎岛造船基地码头顺利下水。

2021 年全球船舶领域对碳纤维的需求量约为1.5 kt,预计至2025 年可达2.2 kt。全球船舶领域碳纤维需求趋势如图4所示。

图4 船舶领域对碳纤维需求趋势

3 结论与展望

随着全球环保意识的不断增强,科学技术的不断提高,各行各业对材料的要求越来越高。碳纤维因其优异的理化性能,受到越来越多行业的青睐。目前,风电叶片、新能源汽车、建筑加强等领域对碳纤维的需求量很大,同时这些领域对碳纤维的模量、强度等性能的要求相对较低,为低成本碳纤维的发展提供了机遇。目前,低成本碳纤维的制造技术尚处于攻坚阶段,相信随着低成本碳纤维市场的需求量越来越大,低成本碳纤维的工业化制造技术将很快迎来突破。