收购鼎桥通信控制权,东方材料与华为的攻防战

2023-11-24符胜斌

符胜斌

最近的并购市场有点热闹,中信、沙钢竞购南钢钢联尚未尘埃落定,华为就被牵入TDTECH控股权的竞购,事件另一相关方是许广彬控制的东方材料(603110)。

2023年4月9日,东方材料宣布,拟以21.216亿元的价格,收购诺基亚持有的TDTECH的51%股权。方案公布当晚,华为迅速发表声明,强烈反对本次收购。

刘姝威女士以“严厉打击不正之风”为题,直指东方材料“妄想用收购其他业务,改头换面,操纵股价”,呼吁“监管机构必须严厉打击这种行为”。

上交所也以非常快的速度发出监管函,向东方材料问询交易背景、交易价格等事项。

一起规模不大的收购,为何会引起如此大的连锁反应?

答案或许与华为手机业务的发展策略有关。

近期,如果你走进华为手机专卖店,会发现一些外观造型、系统配置与华为手机高度相似,但机身LOGO却不是华为品牌的手机。这些手机统一被称为华为智选手机。

简单来说,智选手机就是华为与第三方厂商合作生产的5G手机,华为提供手机设计、技术授权和营销渠道,第三方厂商负责贴牌生产。

截至2023年4月,华为已与6家合作厂商推出多款智选手机,部分手机搭载了华为的鸿蒙系统和麒麟芯片(表1)。

资料来源:公司公开信息

华为采取这种模式的原因应当很明确:尽可能地保留手机发展的“星火”,在技术、人才和销售等方面紧跟前沿,以图在突破技术瓶颈后,能够快速恢复其5G手机业务。

因此,在合作厂商选择上,华为偏向于通信领域的大型企业,如国内的三大电信运营商。

被华为选中的合作企业有三个特点:一是通信领域的龙头,拥有深厚的技术积淀和雄厚的资源支持;二是能避免在5G芯片等领域被美国列入制裁名单;三是每家合作伙伴的产品可以看作对标华为手机的一个系列,比如与联通合作的优畅享(U-MAGIC),对标的似乎是华为畅享。

华为与东方材料产生纷争的股权交易,标的公司是华为与诺基亚合作的TDTECH。

TDTECH设立于2003年,通过鼎桥通信技术有限公司,持有成都鼎桥通信技术有限公司(简称“鼎桥通信”)100%股权。

华为持有TDTECH的49%股权,诺基亚持有另外51%。TDTECH董事会有7名董事,诺基亚派出4名,华为派出3名(徐直军、何海鹏、闫力大)。华为在TDTECH的话语权不弱。

鼎桥通信的业务主要包括两部分:一是定制终端,满足特定行业需求,这部分业务单价高,但出货量小;二是华为智选手机终端,基于华为技术授权,其已生产出TDTECHP50、M40等手机产品,对标的或是华为P50、MATE40系列手机。

TDTECH和鼎桥通信的核心价值,主要来自华为的技术授权。基于华为智选手机合作模式、合作目标的考虑,华为对收购诺基亚所持TDTECH股权的交易方,一定会高度关注。就如其在声明中所说的,新股东是不是“有战略价值的股东”。

华为的声明,大意是不同意东方材料收购TDTECH的51%股权,希望更有实力的股东接盘。否则,华为将行使优先购买权,或者终止对TDTECH及其鼎桥通信等公司的有关技术授权。

言下之意,东方材料即便买了股权,华为或也不会与其达成合作,TDTECH和鼎桥通信的价值将大幅下降,尤其是TDTECH的51%股权的价值将不及21.216亿元。

东方材料,为何入不了华为的“法眼”?

東方材料主要生产油墨和胶粘剂。2020年底,许广彬联合湖州国赞投资收购了东方材料原实际控制人樊家驹所持35.9%的股份,其中,许广彬收购了29.9%股份,成为东方材料新的实际控制人。

收购时,许广彬持有华云数据控股集团(简称“华云数据”)14.74%股权。市场对许广彬后续向东方材料注入“云计算”概念资产,充满期待。

但两年多过去,许广彬迟迟未发起资产注入动作。截至2022年9月底,东方材料资产为8.06亿元(其中货币资金1.71亿元),当年1-9月实现营业收入2.84亿元,净利润0.15亿元(表2)。

数据来源:公司年报

截至2023年4月17日,其市盈率高达562.55倍,市值约60亿元。

东方材料体量较小,与TDTECH的规模存在明显差距。

截至2022年底,TDTECH资产为57.52亿港元(约合50.18亿元人民币),2022年实现营业收入86.22亿港元(约合75.22亿元人民币),亏损1.57亿港元(约合1.37亿元人民币,2021年实现净利润约0.46亿元)。

东方材料以21.216亿元现金收购TDTECH的51%股权,对其而言已是倾尽全力。

东方材料计划发行股份募集20亿元,资金缺口约1.22亿元,若考虑发行费用等,资金缺口将会更大。结合其近5年的现金流情况,东方材料可能还需要融资,才能同时满足收购和现有业务运转的资金需求(表3)。

数据来源:公司年报

计划“蛇吞象”的东方材料,其业务协同性、规模实力等基本面,都与现有华为选择智选手机合作厂商相差不少,华为迅速且激烈的反应,属意料之中。

可以预见的是,如果不能阻止东方材料完成收购,华为或将撤回对TDTECH或者鼎桥通信的相关技术授权,后者的业务将会受到灭顶打击,华为也将失去一个重要的手机业务合作平台。对双方而言,这将是一个“双输”的结果。

作为业内人士,许广彬应了解华为做智选手机的初心和对合作伙伴的要求,对收购交易走向应有所判断,为何还要发起收购?笔者分析,其可能出于三方面的判断。

一是华为的优先购买权可能不会被行使。

这是因为,如果华为行使优先购买权,不仅意味着需要出资21.216亿元购买自己技术服务所产生的收益,而且收购完成后,TDTECH会成为华为的全资子公司,并将不可避免地被美国纳入“制裁名单”,其价值将大打折扣。基于此认识,许广彬或许认定,华为肯定不会行使优先购买权。

二是东方材料在一定时期内可以获得华为的技术授权。

相较优先购买权而言,华为终止技术授权,反而是一个置信度很高的威胁。但许广彬或许认为,华为收回技术授权,会涉及违反授权服务合同,需要支付违约赔偿、重新寻找合作厂商等,而其凭借从业背景,可以说服华为在一定期限内继续向TDTECH和鼎桥通信提供技术授权。相比华为重新寻找合作厂商,这一机会成本更小。

三是新业务有利于东方材料提振市值。

从入主东方材料前后的表现来看,许广彬堪称资本运营“高手”,这主要体现在两个方面。

其一,收购东方材料时,许广彬联合湖州国赞投资收购樊家驹所持35.9%股份,自己收购了29.9%,由此顺利规避要约收购。

湖州国赞投资通过其管理的国赞稳健8号基金,出资1.55亿元,收购剩下6%股份。湖州国赞投资由邱世才、陈志红两名自然人设立,二者分别持有90%、10%出资份额。邱、陈两人相交多年,职业生涯都起步于江西赣州石城县,都是从政府部门下海,先在上海扬基电子有限公司工作至2015年,后一起创办汇冕投资、上海国赞等公司。

数据来源:公司年报

其二,许广彬入主后不久,东方材料于2021年4月实施了资本公积转增股本,每10股转增4股,成为“高送转”概念股。

再看东方材料,其趋弱的业绩与飙升的股价已形成鲜明背离。

许广彬收购东方材料时,后者的股价约14元/股。收购后,东方材料的股价一路走高,最高曾达到46.87元/股(复权后约为65.62元/股)。

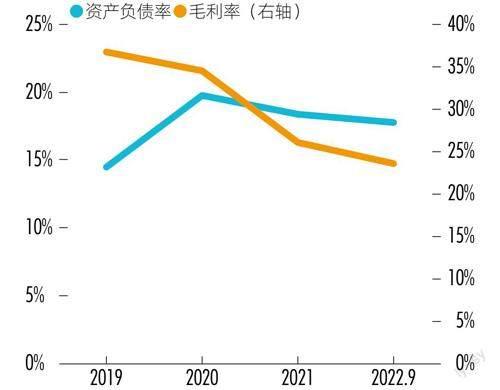

与股价飙涨相对应的,是东方材料日渐趋弱的业绩。这期间,其资产负债率虽然控制得比较好,但毛利率却呈下降趋势(附图)。

伴随股价走高的,是中小股东的减持和大股东的质押。

樊家驹在转让控股权后,与其配偶朱君斐还持有东方材料16.23%股份。公司易主后,樊家駒以协议转让、大宗交易等方式不断减持股份。截至2023年3月底,朱君斐持股比例仅8.84%。

湖州国赞投资也开始了减持之旅。2022年3-10月,其以集中竞价方式减持396.76万股,按35元/股的减持均价计算,获得收入约1.39亿元,已接近收回1.55亿元的收购成本。

目前,湖州国赞投资仍持有东方材料约810.6万股,市值约2.4亿元。在获得不菲投资收益的同时,其持股比例降至4.03%,后续减持将无需公告,更加方便。

与樊家驹、湖州国赞投资不同,许广彬没有减持股份,而是多次质押。截至2023年4月17日,许广彬持股的质押比例达到40.91%。

诸多压力下,东方材料的基本面和业绩已难以支撑现在的高股价,其发起收购TDTECH,或可在资本运作上助一臂之力。

然而,由于收购遇到华为强烈反对,东方材料的股价在收购方案公布后连收3个跌停,5天内从44.47元/股跌至30.01元/股,跌幅约33%。许广彬面临较大的股票质押风险和资本运作压力。

此次交易中,诺基亚也是一个重要的角色,不过,其交易诉求或许是价高者得,而未及作其他考虑。这主要表现为两点。

其一,华为对此项收购激烈反对,未知诺基亚是否预料。

根据诺基亚与东方材料于2023年4月7日签署的《收购协议》,双方把TDTECH的51%股权估值的锁箱日(可简单理解为估值基准日)定为2022年12月31日。由此可见,双方启动交易的时间,应在锁箱日附近。也就是说,双方协商股权转让交易的时间约半年之久。

华为在TDTECH派驻了3位董事。半年时间内,华为方是否知晓此事,并向诺基亚表明态度?如果诺基亚对华为方面的态度早有预料,还会不会签署协议?甚至,是否华为表达了反对意见,诺基亚仍然签署了协议?我们不得而知,但最终结果值得玩味。

其二,从公告看,诺基亚主动承担了因华为行使优先购买权导致交易终止的分手费617.49万美元。由此或可推测,诺基亚很想促成这笔交易,希望以此举打消东方材料的顾虑。

若如前所述,华为行使优先购买权的可能性不大,诺基亚的这项承诺,象征性意义更强。

如今,交易进行至此,东方材料已陷入了进退两难的局面,不仅完成收购的难度变大,并且继续推进收购的意义也不再。一是收购不会对其股价产生“带动”作用。二是即便强行完成收购,若华为一旦收回技术授权,投资也将“打水漂”。

东方材料低估了华为的反应,可能的结果是其向诺基亚支付一笔分手费,终止交易。

按照收购方案,假设华为放弃其优先购买权,只有内部决策、自身承诺、政府部门审批等事项履行不到位的情况下,东方材料才需要支付本次收购终止的费用,支付金额介于2900万元至8486.4万元之间。

这起交易最大的赢家,或许是华为智选6家合作厂商中唯一的外资企业诺基亚。TDTECH依靠华为的技术服务获得了约41.6亿元估值,这将成为诺基亚转让控股权的一个估值锚点。

而如果之后再有一个类似东方材料,或者有意进入通信行业的企业作为收购方出现,华为又将如何面对?