从谷歌重组,看阿里史上最大组织变革的逻辑

2023-11-24丁浙川

丁浙川

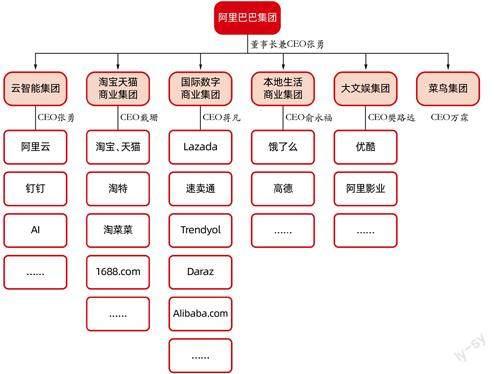

2023年3月28日,阿里巴巴集团董事会主席兼首席执行官张勇发布全员信《唯有自我变革,才能开创未来》,宣布启动“1+6+N”组织变革,在阿里巴巴集团之下设立阿里云智能、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱等六大业务集团和多家业务公司,并分别建立各业务集团和业务公司的董事会,实行各业务集团和业务公司董事会领导下的CEO负责制。

此次调整后,阿里巴巴集团将全面实行控股公司管理,经营关系将从业务运营走向资本运营和资产运营。

阿里最新的集团控股型组织结构,是一种在非相关领域开展多种经营的企业组织结构形式,通过企业之间控股、参股的方式,形成由母公司、子公司和关联公司组成的企业集团。集团下各个分部作为总部下属子公司,具有独立的法人资格。集团控股型架构多适用于一些大公司,其在核心业务的非相关领域开展多种经营,对各业务经营单位不进行直接管理和控制,仅在资本参与的基础上进行持股控制(附图)。

资料来源:公司公告、招商证券

资料来源:公司公告、招商证券

放眼全球,谷歌(Google)母公司字母表(Alphabet)的重组,即是采用这一组织结构模式进行调整的典型案例。

2015年,谷歌作为一家同样拥有庞大业务生态的商业帝国,进行了类似的创新型组织形态调整,其主要改革是创立控股集团Alphabet。梳理谷歌架构调整的经过及成效,我们可以探究阿里组织变革所产生的潜在价值。

2015年8月11日,谷歌宣布对企业架构进行调整。2015年10月2日,其母公司Alphabet正式成立。重组后,Google是Alphabet最大的全资子公司,包含广告、搜索、YouTube、Android等核心互联网业务。此外,Alphabet旗下还拥有Waymo(自动驾驶业务)、Verily(生物科技业务)、Google Venture(风投业务)等多家经营非互联网相关业务的子公司。

Alphabet的CEO由原Google的拉里·佩奇(Larry Page)担任,各子公司设立独立的CEO。

在管理职责分配上,重组后各子公司相对独立运作,其年度计划由分管CEO及财务团队制定,而控股公司Alphabet的财务状况则由拉里·佩奇评估,核心子公司谷歌的CEO也无权对Alphabet的资源进行调配(附表)。

Alphabet重组的初衷,是提高主业专注度以及高成长项目独立性,拓展增量业务。根据创始人拉里·佩奇发布的公开信,重组的目的是公司在互联网产品之外的多个新兴领域展开的业务探索,将与核心主业相关度不大的业务独立出来,由Alphabet直接管理,旨在提高Google核心主业专注度,同时为高风险投资项目提供更强的独立性和透明度,进而在保持主业优势的同时,扩大管理规模、持续创新发展。

站在重组近8年后的今天来看,Alphabet在核心业务的稳健经营、新业务的持续开展以及探索创新方面均有所受益,同时,重组后的估值体系重塑所带来的企业价值释放,也在其市值上得到了充分体现。

我们可以从三个方面来看谷歌重组的影响。

首先,对原谷歌的核心业务,Alphabet在自主经营模式下进行战略分级,主业专注度提升。重组后子公司实行独立管理,经营自主权大幅提升,因此,各子公司基于不同发展阶段,可以采取差异化经营战略,其中,Google广告等核心业务发展较为成熟,以稳健经营、增强盈利性为主要目标。从业绩结果看,Google的收入及盈利增势稳健、份额持续稳固。2015-2022年,Google分部业务收入复合增长率(CAGR)为20.8%,其中广告收入CAGR为18.8% ;盈利方面,其同期经营利润CAGR为20%,营业利润率(OPM)稳定在30%左右,持续为集团供血。从市场份额来看,2021年Google在全球互联网广告行业的市占率为47.7%,商业化进程推进下稳占市场第一。

阿里“1+6+N”型組织变革有望为组织效率、业务活力以及估值等方面带来积极影响。

其次,在新业务上,Alphabet的自主运营释放业务活力,使其经营更具灵活性。Alphabet的其他投资业务多处于新兴领域及成长早期,新架构下,各公司能够更加专注自身成长,经营策略的灵活性提高。同时,Alphabet加强了投入与亏损间的平衡,重组后的亏损率有所收窄。此外,新架构下新型股权激励政策使Fiber、Verily等子公司员工获得子公司授予的期权而非Alphabet股票,价值完全取决于子公司业绩表现,起到更强的激励效果。在此基础上,优质子公司获独立融资机会。2017-2022年,Alphabet旗下生命科技公司Verily获累计融资约35亿美元;2020年,子公司Waymo获银湖领投的首笔融资22.5亿美元。经营良好、成长性强的子公司能够通过独立融资,实现资本上的良性循环,减少对母公司供血的依赖。

第三是理论上的估值体系改变,重组后一年内谷歌的市值维持高速增长。理论层面来看,重组前,根据公司整体每股收益(EPS)进行估值,新兴投资业务由于亏损较大、稀释利润,对估值产生不利影响;重组后,Alphabet增加对其他投资业务的财务披露,可采用分类加总估值法(SOTP)将各分部估值加总,理论上可同时解锁Google核心业务及新兴投资业务的价值。从实际股价来看,宣布重组当日(2015/8/11)谷歌股价盘后大涨6%,市值增长约260亿美元;宣布重组后一年内,股价涨幅17.1%,高于大盘一年内的涨幅(纳斯达克100为4.3%,标普500为5%)。

阿里巴巴集团与谷歌同为拥有庞大业务生态系统的巨头企业,20年来的发展中,阿里围绕商业主线不断扩大生态布局,业务涵盖电商、云计算、本地生活、物流、数字媒体娱乐等多个领域。对比谷歌架构调整的成功先例,阿里“1+6+N”型组织变革有望为组织效率、业务活力以及估值等方面带来积极影响。

回顾阿里的历史,其大致进行过四次大的组织架构改革。

第一次是2012年,此次改革从“大淘宝”转为事业群模式,拓展了细分领域的发展空间。阿里集团成立之初,组织呈现B2B、淘宝、支付宝、雅虎中国四大业务板块并行的结构。2008年起,其开始实行“大淘宝”战略,下设淘宝网、一淘网、淘宝商城和聚划算四条业务线。2012年,集团开始进行事业群改革,整体拆分为七大事业群,并于2013年继续拆分为25个事业部,为集团内各细分领域提供更大的发展空间。改革后采用总裁负责制,旨在加强内部赛马,提升整体竞争力。

第二次改革在2015年,主要内容是“小前台、大中台”,统一中台提升业务支持效率。2015年,阿里巴巴已拥有近4亿用户,服务超过1000万家企业,业务种类繁杂,在原本的网状结构下团队相互依赖,业务响应速度明显变慢。彼时,集团急需构建能够整合各项基础能力、迅速应对外界变化的机制,因而,其于2015年7月实施了第二轮组织架构改革,使用统一中台作为底层支持,服务于所有前台业务,下设搜索事业部、共享业务平台和数据技术平台。

第三次改革在2021年,主要内容是前台事业群大规模整合,推进“内需”及“全球化”战略。2021年12月,阿里巴巴提出了最新组织战略,从中台战略升级为“多元化治理”,并实施了又一轮大规模的组织架构调整,即整合大淘宝(包括淘宝、天猫、阿里妈妈)、B2C零售事业群、淘菜菜、淘特和1688等业务,形成“中国数字商业板块”,由戴珊分管;整合全球速卖通和国际贸易(ICBU),以及来赞达(Lazada)等面向海外市场的多家子公司,形成“海外数字商业板块”,由蒋凡分管。

今年的第四次组织架构改革,即“1+6+N”组织架构变革,旨在构建敏捷组织、提高经营效率。

淘宝天猫商业集团率先完成分部组织调整,有望强化垂直行业竞争力。据36氪消息,4月13日,淘宝天猫率先根据行业消费特点,按丰富性、品牌、高频划分为三个行业发展部,行业发展一部主要业务包括淘宝服饰、潮玩、宠物等体现丰富供给的商品;行业发展二部主要包括天猫服饰、消电、美妆等凸显品牌主阵地优势的行业;行业发展三部包括淘菜菜、淘鲜达、天猫超市等生鲜食品业务,提供半日达/小时达等履约服务,凸显日常高频消费及時效性。此次调整重新理顺电商业务,基于不同业务的行业属性开展更加独立和系统化的经营,有望驱动淘宝天猫在垂直行业的进一步深耕。

此轮架构改革中,集团由原来的事业部横向管理,变为业务集团和子公司独立经营,分拆后的各子集团和公司向各自董事会汇报,从而缩短决策链路、加快对市场的响应。此外,本轮组织变革也将以提升经营效率为宗旨,将中后台全面做轻做薄,此后各业务集团所共享的中后台业务将通过专业服务公司模式提供,阿里长期积累起的中后台能力将有序进入相关业务集团和公司,促进前台业务的继续发展。

此外,此次改革还旨在提高业务自主性,释放经营活力。从业务经营角度来看,阿里庞大的业务体系下不同业务发展阶段、性质、面向的市场及竞争有所不同,此次变革从集团整体运营走向各公司独立面对市场,将减少集团对各业务的干预,从而更好地以所在市场的思维逻辑开展业务规划,从顶层生产关系入手,更好地把握市场机会、释放组织活力。

在企业资本方面,子公司获得独立融资或上市机会,有望带动价值重估。未来,除已上市的淘宝天猫商业集团外,其他具备条件的业务集团都有望独立融资或上市。一方面,外部资本的流入将进一步支持各公司开展业务;另一方面,此次架构改革前,市场对阿里巴巴集团的估值更多反映其核心业务淘宝天猫的估值,分拆有利于非核心业务的价值释放,各子集团独立上市的潜力有望带来估值增量。目前,淘宝天猫、阿里云、菜鸟、Lazada等多项业务已居行业领先地位,并维持着稳固的竞争力,本地生活等板块保持快速增长、不断降本增效,各业务价值持续提升,未来有望带动分部价值释放。

总体来看,基于对谷歌重组Alphabet的价值参考,阿里巴巴集团此次组织变革或将带来组织效率、经营活力以及业务价值重估等方面的改善,看好其庞大生态体系下敏捷组织搭建后所带来的长期发展潜力。