人工智能助攻,医药研发加速

2023-11-24祝嘉琦

祝嘉琦

ChatGPT的技术突破,不仅带热了AIGC(人工智能生成内容)赛道,也再次引燃市场关于“AI+医药”前景的讨论。

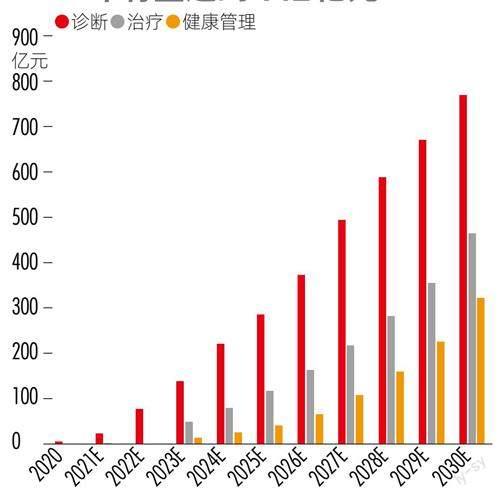

所谓AI,主要指利用计算机通过大量训练学习并模仿人类行为的技术,包括物理发现和识别、自然语言处理、自动推理、语音识别、知识管理等。近年来,随着医疗数据集的快速扩张、硬件设备的迭代升级、算法模型的优化改进,AI在医药领域的技术积累越发成熟,应用场景日益丰富。我们可以从技术应用、政策变化等角度,分析展望AI在药品开发、病理诊断、医学影像等细分领域的应用(附表)。

人工智能的概念在1954年首次被提出,此后,每一次推动这一行业高速变革的底层逻辑,主要是快速迭代的算法、海量的实验数据及持续提升的算力。回顾历史,60多年的迭代主要分为四个阶段。

第一阶段是1943-1968年,也是人工智能的发展初期。由人工智能概念的提出,发展出了符号主义、联结主义(神经网络),且相继取得了瞩目的早期研究成果,如机器定理证明、跳棋程序等。

第二阶段是1968-1995年,这也是AI制药的发展初期。1968年,爱德华提出首个专家系统DENDRAL,该系统具有丰富的化学知识,可根据质谱数据,帮助化学家推断分子结构,为计算机辅助药物设计(CADD)中的化合物转化为计算机语言确立了雏形。此后,上世纪80年代,制药厂商默沙东开始运用CADD进行药物发现,开创了计算化学在药物研发领域的应用,即早期的AI制药。

数据来源:中国医学影像AI白皮书,中泰证券研究所

第三阶段是1995-2010年的人工智能快速发展期,互联网技术迅速发展所带来的大量数据,推动AI进一步走向实用化。2000年初,由于专家系统的项目都需要多编码的显式规则,降低了效率并增加了成本,人工智能研究的重心从基于知识系统转向了机器学习方向。2006年,杰弗里及他的学生正式提出深度学习的概念,开启了深度学习在学术界和工业界的浪潮。

第四阶段是2010年至今,即AI+高速发展期。伴随大数据、云计算、互联网等信息技术及算力的持续突破,以深度神经网络为代表的人工智能技术高速发展,涌现了AlphaGo、GPT、AlphaFold及ChatGPT等创新产品。其中,2021年AlphaFold2在蛋白质结构预测大赛(CASP14)中,对大部分蛋白质结构的预测与真实结构只差一个原子的宽度,达到了人类利用冷冻电子显微镜等复杂仪器观察预测的水平,开启了蛋白解析新纪元,为AI制药在药物研发领域的应用带来了巨大的推动。

人工智能在医学影像的科室应用更广泛,场景更丰富,下游更广阔。

对于传统药物的研发,AI制药有望助力其降本增效。据TechEmergence的数据,相较于传统药物成功率低、研发周期长、研发投入大,有AI加持的AI制药有望从三个角度帮助制药行业:一是提高药物设计的命中率及成功概率,将新药研发的成功率从12%提高到了14%;二是降低研发成本,有望每年节约数十亿美元的研发费用;三是缩短研发周期,在研发主要环节节约40%-60%的时间成本。

AI制药领域的商业模式可分为三种。一是AI软件即服务(SaaS),主要为客户提供AI辅助药物开发平台,通过平台为客户赋能,帮助客户加速研发流程,节省成本与时间;二是AI合同研究组织(CRO)服务,通过人工智能的辅助,为客户更好地交付先导化合物或者氯铬酸吡啶(PCC),再由药企进行后续的开发,或者合作推进药物管线;三是AI生物科技(Biotech),这一赛道的玩家是以推进自研管线为主、较少进行外部合作的公司。目前,国内外多数AI制药公司都会在这三种商业模式中兼容两种或者三种。据药智局及蛋壳研究院统计,2022年,国内31%的制药公司兼容其中两种商业模式,市场占比最高;其次为选择AI生物科技模式的公司,市场占比约25%;第三为AI合同研究组织模式,占比约23%;仅选择SaaS服务商模式的占比最低,约为8%。

AI制藥在算法、算力及数据方面需要较大的投入,且单一路径发展或有一定局限,我们预计,多种商业模式协同发展未来有望逐步成为趋势。

依赖人工阅片的传统病理诊断,具有诸多行业痛点。

病理诊断是通过对活体组织、细胞病理学标本等进行病理学检查,根据临床表现、肉眼变化和镜下特征等综合分析,最后对疾病做出诊断,是大部分疾病诊断的金标准。

传统病理诊断方法主要依靠人工阅片提供依据,自动化程度低,耗时长、效率低,诊断正确与否依赖医生阅片经验以及主观判断。另一方面,病理医生培养周期长、从业门槛高、地域资源分布不均匀,影响了行业整体的发展节奏。

在此背景下,AI辅助有望提升阅片速度、提高诊断精准度,加速市场扩容。人工智能辅助诊断基于计算机视觉、深度学习等技术,对病理切片自动勾画、识别,以结构化的语言输出辅助判读结果,可以节省读片时间、提高诊疗效率,缓解病理医生工作负担,解放医师资源,同时有效降低由于主观差异性以及疲劳阅片带来的漏诊、误诊率。随着每日阅片数量的快速提升,病理诊断市场有望迎来加速扩容,带动行业天花板不断抬升。

政策方面,注册审查标准初稿文件2022年底落地,行业监管规范已然成熟。国内AI辅助病理诊断行业起步较晚,大约2016年前后初具雏形。刚起步时,由于缺乏权威规范的行业标准,早期注册申报的产品大部分取得的是二类医疗器械注册证,对安全性、有效性的技术审核较为匮乏,质量良莠不齐,医生认可度不高,入院推广难度大。2022年11月,《人工智能医疗器械等6项注册审查指导原则和技术审评要点》、《宫颈细胞病理图像标准数据库数据标准体系》等文件陆续出台,自此构建了一套科学完善、专家认可的病理图像数字化和智能化的行业标准和规范,填补了监管条例的空白,自此AI病理辅助诊断产业进入加速发展阶段。

目前,首个AI病理诊断三类证已经获批,细胞病理市场有望率先发力。从技术层面看,四大病理诊断方向中,细胞病理的检验技术成熟,容易形成行业公认的规范化规则,且市场规模大,未来有望率先实现AI病理产品落地。2023年3月,国内首个人工智能病理辅助诊断三类证“宫颈细胞学数字病理图像计算机辅助分析软件”已经获批,AI病理产品在国家层面获得正式认可,行业发展有望进一步提速。

目前,AI病理辅助诊断已在国内初步应用,并开始纳入部分省份收费目录。相关产品的商业化变现主要有两种模式,一是一次性入院销售产品;二是病理科将完成样本取材后,冷链外送至相关企业,由企业完成后续流程并按次收费。我们可以根据公开资料,进行如下的测算。

首先,样本外送模式下,参照常规病理项目收费标准,三甲医院AI病理诊断空间有望达到147亿元。我们仅对三甲医院应用市场进行测算,截至2021年底,国内三甲医院数量为1651家,根据公开资料查询,平均每家三甲医院病理科每日样本量约450例,年检验量大约2.7亿例。我们参照深圳、云南等地病理科检验收费标准,假设院内平均收费160元,入院扣率为30%,仅三甲医院AI病理阅片市场,按入院口径就有望达到约147亿元。

其次,三甲医院设备及软件系统入院销售的市场规模有望达到约25亿元,数字切片存储管理有望带动市场扩容。AI病理辅助诊断通常需要配套数字化扫描仪,单台设备依据不同通量、品牌,平均售价在50万-300万元不等,我们假设软件及硬件设备均价150万元,对应市场规模约为25亿元。国内病理样本大多采用物理玻片保存,需占用大量机房空间,且容易褪色损坏、丢片掉片。数字化病理库可以有效解决这些物理存储的固有弊端,还能提供图像调节、标注共享等功能,未来有望成为病理科新的发展趋势。考虑相关数字存储需每年更新,预计相关年投入金额40万-200万元不等,如果考虑其他层级医院渗透率提升、医生阅片量提高、AI病理项目收费调整,远期AI病理市场规模有望实现数倍扩容。

当前,底层数据、算法模型是核心技术壁垒,入院能力强的头部玩家优势明显。国内AI病理诊断正处于商业化早期,病理数据的积累、算法开发与模型训练是技术层面的核心工作内容,其中精准标注的大量图像数据是算法改进和训练的基础,需要有足够多且病变类型足够丰富的细胞图像,但国内病理科数据多数均未公开,并且,国内病理切片还没有建立起行业公认的标准化、规范化的操作流程,因此,如何获取足够多的标准化数据,将是AI病理辅助诊断产品的关键壁垒。

人工智能在医学影像的科室应用更广泛,场景更丰富,下游更广阔。

医学影像是指针对人体或人体某部分,以非侵入方式取得内部组织影像的技术与处理过程。人工智能技术能够显著缩短影像阅片速度、提高诊断效率、减少错诊误诊率,可以广泛用于多个科室,应用场景涵盖早期的筛查、诊断到中后期的治疗、随访,具有可观的市场空间。

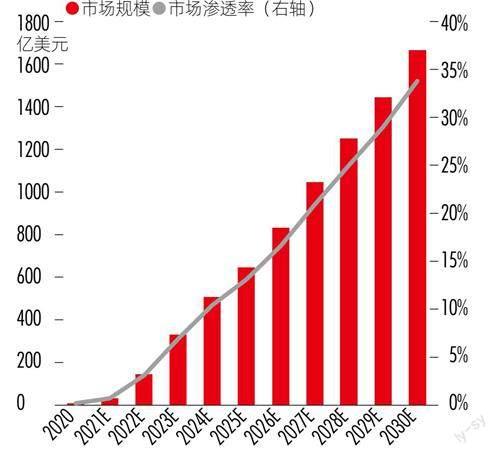

根据灼识报告,国内人工智能医学影像市场规模有望从2020年的不到10亿元,增长至2025年的442亿元,年复合增长率高达135%。按全球范围测算,这一市场预计有望从2020年的不到10亿美元增长至2025年的646亿美元,年复合增速达到147%(图1、图2)。

资料来源:Wind,招商证券

数据来源:灼识报告、中泰证券研究所

AI医学影像起步早、渗透率低,开始进入商业化初期。医学影像数据丰富,占所有临床数据的80%以上,是最早实现全球标准化的医疗数据之一,并且容易获取、处理难度小,和人工智能技术契合度较高,是AI医疗领域率先突破的应用场景。2020年,国内首张AI影像辅助诊断领域三类证获批,截至2023年4月,获批的注册证已超过30张。相比病理诊断,AI影像已经开始进入商业化阶段,但整体渗透率较低,还有很大提升空间。预计随着更多科室产品的注册获批,AI影像产品有望加速普及。

软硬件协同推广也有望加速AI影像产品入院。人工智能医学影像产品主要用于放射、超声等科室,配套CT、MR等大型影像设备来使用,目前,影像科设备整体仍然依赖进口,从科室角度出发,硬件设备自主化的需求更加显著,我们预计软件和硬件的协同推广有望加速AI产品入院。

商业化方面,AI影像的盈利模式有望从一次性付费向按次付费升级,打开市场空间。对于影像科而言,人工智能系统相关的机器折旧费、影像诊断费等缺乏统一标准,科室和患者习惯原有的付费模式,大部分AI医疗器械企业通常一次性或者分批次收取软件售卖收入,按次付费较少。我们预计,随着AI影像渗透率的不断提升,按次付费的应用占比将逐渐增加,带来商业模式的优化与盈利水平的提升。

展望未来,AI+医药空间广阔,研发能力突出、产品布局丰富、入院能力强的头部企业,有望率先抢占广阔蓝海市场,值得重点关注。