缺乏资产减值损失核算导致公司上市失败的案例解析

2023-11-23李宝仁

李宝仁

【摘要】为解除一线会计人员处理坏账损失与存货跌价损失时的困惑,文章从资产减值损失——计提坏账准备的核算内容、核算流程入手,通过一个计划上市的公司,因在核算中没有计提坏账准备导致上市失败的典型案例,详尽解析公司应如何进行正确的坏账准备的计算与账务处理,以期对从事会计工作的同行们有所帮助。

【关键词】坏账准备;账务处理;会计核算

【中图分类号】F230

企业坏账损失的核销,不仅关系到财务处理,更关系到税务处理,如果处理的不符合税收政策,就会出现涉税风险。核销坏账损失过程中,如何进行会计处理才能做到合规呢?

目前,在进行所得税汇算清缴的审计工作中,发现企业会计人员在坏账准备财务处理方面存在着困惑,本文通过表格列示坏账准备的核算内容和通过图例展示坏账准备的核算流程以及典型案例详细解析坏账准备的计算与账务处理,揭示了由于缺乏资产减值损失核算而导致公司上市失败的案例,并进行了解析。

一、坏账准备计提范围及计提方法

甲公司1996年成立,是一个生产帘子线橡胶轮胎的企业,经过5年打拼,2001年准备在香港上市,当年甲公司执行《企业会计制度》。甲公司由于是在香港上市,聘请的会计事务所是香港A会计师事务所,在对甲公司的所有审计中,全部都是按照国际上通用会计准则进行的,根据《企业会计制度》规定对应收款项(应收票据、应收账款、预付账款、其他应收款)采用备抵法。香港A会计师事务所严格按照备抵法对甲公司的往来账期末余额进行估计坏账损失,设置“坏账准备”账户,甲公司上市的坏账核销程序按照香港A会计师事务所要求有以下四个程序:

第一個程序,首先是销售部和出口部针对应收款项,提出报告,阐明坏账损失的原因和事实,初步提出坏账核销金额及对有关人员的处理意见。其次是由供应部针对预付款项,提出报告,说明预付款项产生坏账损失的原因。最后是由后勤部对其他应收款项,提出报告,说明其产生损失的原因和事实。

第二个程序,财务部对销售部和出口部、供应部、后勤部提出的损失报告进行核对。确认其款项的真实性。经财务部审核后的报告,再报公司领导审批,提供相关信息,让公司领导决策。公司审计部出具各款项提出过的审计意见证明;法务部判断了诉讼价值;财务部门汇总其与公司的其他经济往来事项。

第三个程序,按照公司内部管理制度提交经理办公会、董事会进行审定。

第四个程序,财务部依据各相关意见做出账务处理,登记“坏账核销备查簿”。

二、递延所得税资产和坏账准备采用账龄分析法,对账务处理进行解析

(一)甲公司有关涉税往来业务如下:

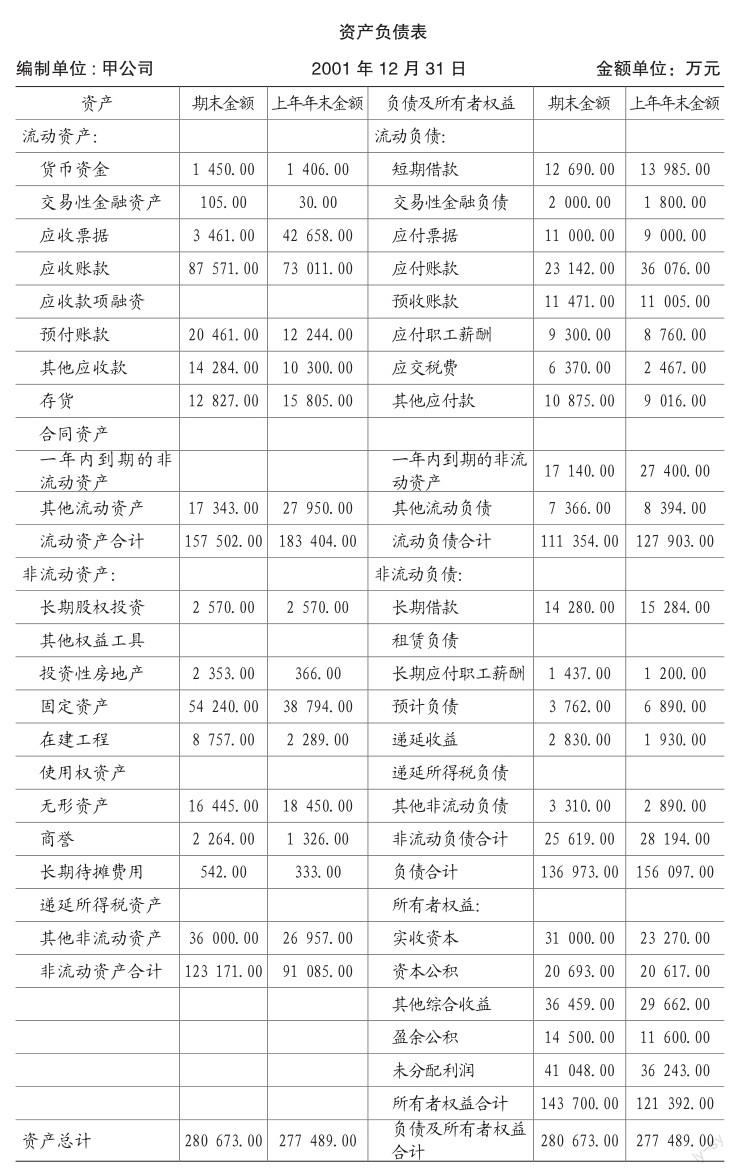

1.2001年12月31日,应收账款余款87 571元,甲公司由于没有计提过坏账准备,所以没有期初余额,只计提当年坏账准备28 181万元。

借:信用减值损失

——应收账款28 181

贷:坏账准备28 181

2.2001年12月31日,应收票据(商业承兑汇票)余额3461万元,甲公司由于从来没有计提过坏账准备,所以不存在期初余额,只有2001年当年计提的坏账准备173万元。

借:信用减值损失

——应收票据 173

贷:坏账准备 173

3.2001年12月31日,预付账款余额20 461万元,甲公司由于从来没有计提过坏账准备,所以不存在期初余额的问题,只有2001年当年计提的坏账准备4486万元。

借:信用减值损失

——预付账款4486

贷:坏账准备 4486

4.2001年12月31日,其他应收款余额14 284万元,甲公司由于从来没有计提过坏账准备,所以不存在期初余额的问题,只有2001年当年计提的坏账准备4414万元。

借:信用减值损失——其他应收款 4414

贷:坏账准备 4414

5.甲公司适用25%的企业所得税税率,2001年税前会计利润是164 192万元。企业所得税法规定,各项资产减值准备不得在税前扣除。

(二)香港A会计师事务所要求分别计算应收票据、应收账款、预付账款、其他应收款的坏账准备和递延所得税资产。

第一步,计算可抵扣暂时性差异。

1.甲公司2001年末资产负债表应收账款项目中的填报的金额是59 390万元(应收账款明细账中的借方余额加上预收账款明细中的借方余额)。

甲公司2001年末应收账款的计税基础是87 571万元。

应收账款账面价值小于计税基础,应确认可抵扣暂时性差异28 181万元。

会计处理:

借:递延所得税资产 7 045.25

贷:应交税费——应交企业所得税 7 045.25

2.甲公司2001年末资产负债表应收票据项目中的填报的金额是3288万元(应收票据中商业承兑汇票)。

甲公司2001年末应收票据的计税基础是3461万元。

应收票据账面价值小于计税基础,应确认可抵扣暂时性差异173万元。

会计处理:

借:递延所得税资产 43.25

贷:应交税费——应交企业所得税 43.25

3.甲公司2001年末,预付账款账面价值

=20 461-4486=15 975(万元)

甲公司2001年末预付账款的计税基础是20461万元。

预付账款账面价值小于计税基础,应确认可抵扣暂时性差异4486万元。

会计处理:

借:递延所得税资产 1 121.50

贷:应交税费——应交企业所得税 1121.50

4.甲公司2001年12月31日,其他应收款账面价值=9870(万元)

甲公司2001年末其他应收账款的计税基础是14 284万元。

其他应收款账面价值小于计税基础,应确认可抵扣暂时性差异4414万元。

会计处理:

借:递延所得税资产 1 103.50

贷:应交税费——应交企业所得税 1 103.50

分析甲公司在此次上市审计中应收账款账面价值与计税基础产生差异28 181万元、应收票据账面价值与计税基础产生差异是173万元、预付账款账面价值与计税基础产生差异是4486万元、其他应收款账面价值与计税基础产生差异是4414万元的主要原因,表面上是税法与会计的差异,其实质采用资产负债表债务法核算所得税所产生的差异。甲公司根据会计准则计提的坏账准备 =28 181+173+4486+4414=37 254(万元),在甲公司的企业所得税计算中不允许税前扣除。

第二步,计算2021年坏账准备的本期发生额。

分析2001年末,甲公司递延所得税资产帐户发生额是37 254,坏账准备的余额是9 313.50(万元)。

第三步,计算递延所得税资产

2001年甲公司递延所得税资产账户的余额是9 313.50(万元)

借:递延所得税资产 9 313.50

贷:应交税费——应交所得税 9 313.50

分析:本次香港A会计师事务所进行的审计,甲公司计提的坏账准备是属于会计差错的原因,由于会計人员不知道坏账准备的计提范围是应收票据、应收账款、预付账款、其他应收款等应收款项,所以没有计提坏账准备。

三、核销坏账:按程序进行会计处理

香港A会计事务所对甲公司的审计核销的坏账损失,首先,在计提坏账准备阶段中,严格执行《企业会计准则》,根据《企业会计准则》的规定,对这几年的发生的应收票据、应收账款、预付账款、其他应收款的期末余额,采用“账龄分析法”确定信用损失。

其次,对甲公司计提的坏账准备,按照《企业会计准则》的要求在报表中予以列示。对甲公司资产负债表的往来款项,按照《企业会计准则》的要求在报表中予以列示。

四、税前列支:需要满足必要条件

坏账准备是企业对预计可能无法收回的应收票据、应收账款、预付账款、其他应收款、长期应收款等应收预付款项所提取的坏账准备金。

甲公司此次坏账损失的计提,允许在企业所得税前列支,因为甲公司是按照企业所得税法及相关政策的规定来满足一定的条件而进行计提的。

《财政部、国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)第四条规定,除贷款类债权外的应收、预付账款,符合下列条件之一的,减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除:(一)债务人依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照,其清算财产不足清偿的;(二)债务人死亡或者依法被宣告失踪、死亡,其财产或者遗产不足清偿的;(三)债务人逾期3年以上未清偿,且有确凿证据证明已无力清偿债务的;(四)与债务人达成债务重组协议或法院批准破产重整计划后无法追偿的;(五)因自然灾害、战争等不可抗力导致无法收回的。

五、甲公司计提坏账准备应注意以下几个问题

(一)根据财政部的规定采用备抵法核算坏账损失

甲公司在计提应收款项坏账准备前,列出了计提坏账准备的往来账项目录并具体注明计提坏账准备的范围,提取方法、账龄的划分和提取比例,按照管理权限都经过董事会批准,依遵循法律、行政法规的规定报送各有关方面备了案,同时也置于公司所在地以供投资者查阅。

(二)坏账损失的核算方法采用备抵法

甲公对应收票据(商业承兑汇票)、应收账款、预付账款、其他应收款利用账龄分析法计提的坏账准备,视为会计估计变更,采取未来适用法而不采用追溯调整法进行相应的会计处理。

(三)关注账龄的合规性

甲公司准确界定往来款项的账龄,同时也充分关注往来款项账龄披露的合规性、合理性和逻辑性。因为账龄分析法计提坏账准备时应收款项账龄界定对甲公司上市直接影响企业当期的经营业绩。

(四)税会差异需进行纳税调整

在会计报表附注中,对期末应收票据(商业承兑汇票)、应收账款、预付账款、其他应收款利用账龄分析法计提的坏账准备按照账龄段进行划分、对应收票据(商业承兑汇票)、应收账款、预付账款、其他应收款的利用账龄分析法计提的坏账准备和账面余额之间的对应比例关系,与会计报表附注会计政策会计估计部分中所表述应收款项账龄段的划分标准以及各个账龄段应收款项的坏账计提比例,都是按照会计准则与税收法规相分离的原则,对出现的甲公司计提坏账准备的会计规定与税法规定不一致地方,在缴纳企业所得税时都必须按照税法规定调整计算应纳税所得额。因为所得税法在坏账准备的计提范围、计提方法、坏账估计的比例等方面都作了比企业会计制度更为严格的限制性规定。

六、结论

甲公司的上市审计历经香港A会计师事务所一个月的严格审计,最后的结果是仅仅计提信用减值损失就是37 254(万元),而甲公司从成立以来累计未分配是41 048(万元),其审计后的未分配利润是=41 048-37 254=3794(万元),甲公司董事会认为是未分配利润太少,放弃了在香港上市,而这个惨痛教训原因就是甲公司没有计提坏账准备。

主要参考文献:

[1]孙中平.递延所得税资产与递延所得税负债核算例析[J].《财会通讯》,2012年8月上.

[2]中华人民共和国财政部.《企业会计制度》[M].2001年经济科学出版社.

[3]2023年初级会计实务第三章 流动资产(3).《初级会计实务》2023经济科学出版社.

[4]《企业所得税法》.

[5]《企业所得税法实施条例》.

[6]唐爱军.若干会计、税务处理问题答疑《财务与会计》[J].2010-03-01

[7]唐守信,林梅,李雅薇.企业核销坏账损失如何处理[J].《注册税务师》,2019-05-15

[8]孙波.企业如何计提坏账准备 [J]《财会信报》2012-11-19.

责编:吴迪