考察偏好性服务投资影响的双渠道供应链双向协调措施

2023-11-22赵婉鹛叶春明丁晓东

赵婉鹛,叶春明,丁晓东

(1.上海对外经贸大学 国际经贸学院,上海 201620;2.上海理工大学 管理学院,上海 200093)

双渠道供应链是指供应链中成员在沿用传统分销渠道销售产品的同时,借助网络通讯技术,通过电子直销渠道直接向下游客户销售产品的双渠道销售模式。双渠道供应链拓宽了企业的产品销售途径,从而提高产品的销售效率。同时,双渠道模式也导致了渠道间的竞争与冲突,尤其对于分销渠道,直销渠道成本低、反应迅速、效率高等特点对其产生一定的冲击与威胁[1]。因此,如何在双渠道供应链模式下通过成员的努力及成员间的协作,实现各方获取最佳收益并促进供应链整体实现最优化配置,是当前供应链运作管理中一个值得探讨的问题。

典型的双渠道供应链由传统分销渠道与电子直销渠道构成。假设在分销渠道,供应商将产品以批发价格 ω 销售给零售商,零售商再以价格Pt(Pt>ω )销售给下游客户;而在直销渠道,供应商将产品以价格Pe直接向下游客户销售[2]。由此可知,双渠道模式下,直销渠道将分流部分分销渠道中的客户,导致分销渠道中零售商的收益受到影响。在此情形下,为保证自身收益的稳定性,零售商往往在分销渠道中实施服务投资以吸引客户进行线下消费。如一些零售商会利用其具有实体店面的优势,通过免费试用、产品咨询及售后服务等形式向客户提供额外服务。但事实上,零售商的服务投资行为往往因双渠道环境的复杂性、产品的需求特性以及消费者选择的不确定性等多种因素而呈现出不同的效果。这种效果往往不受零售商实施服务投资本身的意愿所决定,因此双渠道中的协调需要各成员从对服务投资效果的判断出发来调整各方的预期收益,实施有效的契约协调。

近年来,有关服务投资对双渠道供应链影响的研究日益受到学术界的关注,研究主题主要包括双渠道中实施服务投资的重要性问题,服务投资行为对双渠道供应链中产品定价、销量、成员收益、供应链绩效等的影响问题以及在此基础上通过调节措施实现供应链绩效优化的问题等。

有关服务投资在供应链中的意义与重要性,Rohm 等[3]、Dumrongsir 等[4]学者都给出肯定性的论断,并阐述了服务投资对于双渠道供应链中消费者渠道选择、成员收益以及缓解双渠道竞争与冲突等方面所发挥的重要作用。

有学者通过建模仿真的方式对服务投资对于双渠道供应链的影响进行深入研究。如许明星等[5]借助线性需求表达式,石纯来等[6]借助消费者效用理论,讨论服务因素对双渠道供应链中成员决策及协调策略的影响问题。

在双渠道供应链的协调与优化策略研究方面,学者们往往通过设计契约的方式探讨双渠道供应链中实现成员收益均衡及供应链最终协调的方法。Chiang[7]设计了收益共享契约,以实现双渠道供应链的收益改进与协调。但斌等[8]通过设计两部定价合同考察了销售异质产品的双渠道供应链的协调过程。

当双渠道供应链中成员一方或双方实施服务投资措施后,供应链协调与优化问题往往伴随服务的溢出效应而存在,且此种效应多表现为正向溢出性,即双渠道中一方渠道中成员实施的服务投资往往使另一渠道中的成员获得正向收益 (即搭便车现象),如罗美玲等[9]、张国兴等[10]、周义廷等[11]对于双渠道供应链中服务的正向溢出效应的描述以及对服务因素影响双渠道供应链协调性的探讨。也有部分学者认为双渠道供应链中一方成员的服务投资将对另一渠道中成员的销售产生负向抑制作用,如刘咏梅等[12]、李伟等[13]的研究。由此可见,供应链中成员的服务投资行为往往因供应链中产品的特征、市场的环境特征以及客户对于产品的认知等多重因素而呈现出不同的效果,本文认为服务投资可以分别以“互惠”与“自利”性进行描述。

互惠性与自利性是人在社会活动中表现出的两种不同的偏好特征,两种特征既可以表现为人的行为偏好,也可以表现为行为的结果。在供应链环境中,探讨成员的社会偏好问题属于行为供应链的研究范畴。“互惠”行为表现为渠道内成员在关注自身利益的同时也会关注其他成员的利益,而“自利”行为则表现为成员对自身利益的关注高于对其他成员利益的关注,甚至会以牺牲对方利益来谋求自身收益的最大化。互惠性与自利性做为行为与社会偏好理论的重要研究内容,在行为供应链研究中受到广泛关注,如Loch 等[14]、聂腾飞[15]在此方面的研究。而当两种偏好行为表现为结果时,往往表示成员的行为对其他成员产生的正向或负向的影响。双渠道供应链中探讨成员的行为产生的偏好性结果,在以往的研究中并不多见。本文将就此展开讨论。

本文拟在以往相关研究的基础上,探讨双渠道供应链中分销渠道的零售商实施偏好性服务投资对供应链各方决策、收益及供应链整体效益的影响问题。与以往研究的不同之处在于,本文首先界定零售商的服务投资将产生互惠与自利两种效果,且两种效果受多重因素影响,不仅仅由零售商自身的意愿决定。不同效果的服务投资将对双渠道各方的决策及收益产生不同的影响,在此基础上,本文设计两种契约方式对双渠道供应链进行协调,以实现不同服务投资策略下各成员收益的Pareto 改进。

1 问题描述与参数假设

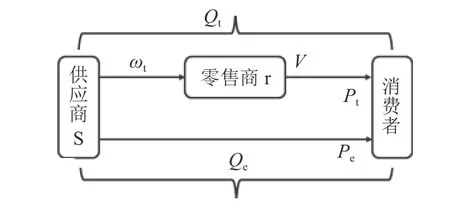

假设存在一个由单一供应商和单一零售商组成的双渠道供应链 (见图1),其中,供应商为领导者,零售商为跟随者,双方进行类Stackelberg 博弈。考虑分销渠道中的零售商,试图通过服务投资来提高分销渠道产品的销量,从而提高自身收益。根据零售商实施服务投资的结果,可以将其服务投资行为分为互惠性与自利性两种类型。互惠性服务投资有实现双赢的效果,此时零售商的服务投资将促使双渠道产品销量同时增加,成员同时获益;而自利性服务投资行为使得零售商通过服务投资将更多的客户保留在分销渠道。而作为供应链领导者的供应商,将考虑根据零售商服务投资的偏好性及自身收益的变化情况,采取一定的协调措施,合理分配双方的收益。

图1 双渠道供应链结构示意图Figure 1 The structure of dual-channel supply chain

本文符号与变量含义说明如表1 所示。

表1 符号与变量含义说明Table 1 Notations and descriptions

设零售商在分销渠道的服务投资水平为V(V≥0), 服务投资成本为 ηV2/2 , η 为外生变量且小于一定值,此表达式多用来表示供应链中成员实施服务投资的成本[5,16-17]。设双渠道产品销量Qt、Qe与产品价格Pt、Pe及零售商服务投资水平V之间满足考虑客户效用的Hotelling 关系模型,具体构建过程如下。

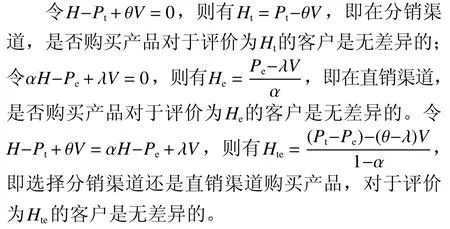

设在分销渠道,客户对产品的价值评估为H,H均匀分布在 [0,1] 区间内,而在直销渠道,考虑到网络购物的非直接性与非接触性,客户对同一产品的价值评估为 αH, α 表示客户对直销渠道的接受程度 ( 0 <α < 1 ) 。由Pt、Pe及V的定义,设客户通过分销渠道购买该产品获得的效用为H-Pt+θV,通过直销渠道购买该产品获得的效用为 αH-Pe+λV,其中, 0 <|λ|<θ<1 表明零售商服务投资对本渠道的影响高于对直销渠道的影响。 0 <λ<1 表明零售商的服务投资具有互惠性效果, - 1<λ<0 则表明零售商的服务投资具有自利性效果。设客户在得到非负效用的条件下才会选择购买产品,并选择效用较大的渠道进行购买。

若Ht>He,则 有Hte>Ht>He,此 时 评 价 值 在[Hte,1]区间的客户将选择在分销渠道购买产品,而评价值在 [He,Hte] 的客户将选择在直销渠道购买产品,评价值在 [0,He] 的 客户选择不购买;若Ht<He,则 有Hte<Ht<He,此时 评 价 值 在 [Ht,1] 区 间 的客 户将选择在分销渠道购买产品,而评价值在 [0,Ht] 的客户将选择不购买。

依据上述分析并考虑双渠道中均存在产品销售,可得分销渠道与直销渠道中产品销量Qt与Qe分别为

不计产品销售成本,可得双渠道供应链中供应商与零售商的收益 Πs与 Πr分别为

2 零售商服务投资对双渠道供应链的影响

2.1 集中决策下服务投资的影响

集中决策下,可将供应链视为一个整体系统,不必追究供应链内部的交易过程,此时供应链系统的收益 ΠI可表示为

将Qt与Qe的表达式代入,利用一阶导数的连续性及二阶导数的凹凸性,可得集中决策下分销渠道与直销渠道的最优价格与分别为

集中决策下供应链总体收益 ΠI*为

2.2 分散决策下服务投资的影响

现实的双渠道供应链环境中,供应商与零售商之间一般采取分散决策的形式来谋求自身收益的最大化。结合Stackelberg 博弈原理,可知分散决策下,分销渠道最优批发价格、零售商最优销售价格与直销渠道供应商最优销售价格分别为

性质1 与集中决策相比,分散决策下直销渠道的产品价格不变,分销渠道的销售价格提高。

性质2 与集中决策相比,分散决策下,直销渠道的产品销量增加,分销渠道的产品销量减少。

分散决策下供应链总体收益 ΠD*为

性质3 分散决策的收益始终低于集中决策的收益,零售商提高服务投资水平将加剧分散决策与集中决策的收益差距。

证明 由式 (10) 和 (16) 可知,分散决策与集中决策的收益差 Δ Π*为

由 Δ Π*表达式及参数假设条件可知性质3 成立。

由前述表达式,可知分散决策与集中决策下供应商直销渠道的收益差为

性质4 分散决策下直销渠道的收益高于集中决策下直销渠道的收益。当零售商实施互惠性服务投资时,增加服务投资水平将加剧两种决策模式下直销渠道的收益差距。而当零售商实施自利性服务投资时,增加服务投资水平对两种决策模式下直销渠道收益差距的影响受双渠道供应链环境及零售商服务投资水平的影响。

推论1 当零售商实施互惠性服务投资时,分散决策下分销渠道的收益低于集中决策下分销渠道的收益。

由性质3 及性质4 可知推论1 恒成立。

由性质1 ~ 性质4 可知,与集中决策相比,分散决策下双重边际化效应使得供应链收益低于集中决策下的收益,且零售商增加服务投资将加剧两种决策模式下供应链收益的差距。当零售商实施互惠性服务投资时,供应商将在直销渠道获得较强的正向溢出收益,且获益优势随零售商服务投资水平的增加而增强。而当零售商实施自利性服务投资时,分销渠道的零售商将获得较多的收益,此时根据双渠道的环境特征及零售商服务投资水平的强度,供应商在直销渠道的获益情况将存在两种情形:较弱的正向溢出收益或较强的负向溢出收益。从①、②两个条件中可以看出,当客户对电子直销渠道的接受程度较高时,零售商在一定范围内增加服务投资水平仍将扩大集中与分散决策下直销渠道的收益差距,即供应商在直销渠道仍可获得少量的正向溢出收益,零售商的服务投资行为仍将产生互惠性效果。若零售商持续增强自利性服务投资水平,直销渠道的收益优势将会逐渐消失,此时零售商获利优势增强。而当客户对电子直销渠道的接受程度较低且零售商的自利性服务投资程度逐渐增强时,零售商的获利优势将更为明显,服务投资将会对直销渠道产生负向溢出效应,零售商的服务投资行为将表现为自利性。

3 零售商偏好性服务投资下供应链的协调

根据前述分析,可知双渠道供应链中,在零售商不同偏好性服务投资水平及双渠道竞争环境的共同影响下,供应商与零售商的收益将发生不同的变化。零售商的互惠性服务投资能够使供应商在直销渠道获取更多收益,而其自利性服务投资对自身收益更为有利。为实现双渠道中各方同时获益,现考虑双渠道中成员通过实施收益共享契约实现双方收益的Pareto 改进。具体方式如下。 0 <λ<1 时,零售商的互惠性服务投资将对直销渠道的供应商产生较强的正向溢出效应,此时直销渠道供应商可通过单渠道收益共享契约 (契约1) 对双方收益进行协调。而当 - 1<λ<0 时,供应商在直销渠道获得较强的负向溢出收益或强度较小的正向溢出收益,此时可以考虑通过双向渠道收益共享契约 (契约2) 对双方收益进行协调。

3.1 直销渠道契约 (契约1) 协调

设零售商在分销渠道实施互惠性服务投资,此时 0 <λ <1 ,为实现双渠道各方收益的改进,在直销渠道,供应商将自身收益的 φ (0 <φ <1) 部分保留,1 -φ 部分转移给分销渠道中的零售商。则实施契约1 后,双方的收益 Πsφ和 Πrφ分别为

结合Stackelberg 博弈原理,可知实施契约1 后,分销渠道最优批发价格,零售商最优销售价格及直销渠道供应商最优销售价格分别为

其中,M=4φ(1-α)-2(1-φ2)α>0 。

性质5 分散决策下,直销渠道契约 (契约1)协调将使得分销渠道供应商与零售商收益同时增加,直销渠道产品价格增加,销量减少。

因此,要实现契约1 下双渠道供应链双方收益的Pareto 改进,只需实现供应商收益增加即可。

3.2 双向渠道契约 (契约2) 协调

设零售商在分销渠道实施自利性服务投资,此时 - 1<λ<0 ,考虑供应商与零售商通过双向渠道收益共享契约 (契约2) 进行协调。具体方式如下。在直销渠道,供应商将自身收益的 φ (0<φ<1) 部分保留,1 -φ 部分转移给分销渠道中的零售商;而在分销渠道,零售商将自身收益的 ϕ ( 0<ϕ<1) 部分保留,1-ϕ部分转移给供应商。则实施双向收益共享契约后,双方收益和分别为

性质6 分散决策下,双向契约协调 (契约2)将使得供应商直销渠道价格不变,销量减少,收益减少,分销渠道销量增加。

要实现契约2 下双渠道供应链双方收益的Pareto 改进,需实现供应商与零售商收益的同时增加,将等表达式代入,可得分散决策下契约2 实现双方收益Pareto 改进的条件为

4 算例分析

4.1 直销渠道收益共享契约 (契约1) 协调性验证

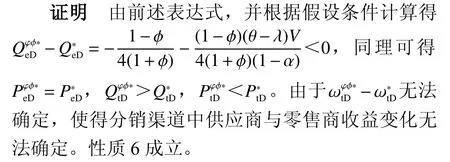

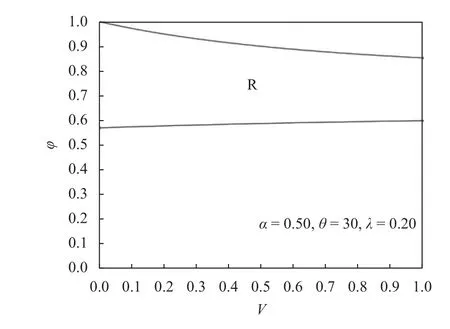

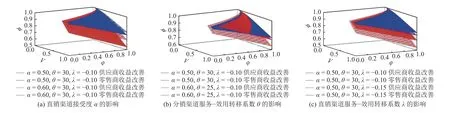

设双渠道供应链中环境参数为 α =0.5 , θ =0.3 ,λ=0.2 , η =0.01 ,V∈(0, 1) ,此时零售商实施互惠性服务投资,由3.1 节分析可得,实现供应链双方收益Pareto 改进时零售商的服务投资水平V与直销渠道供应商收益留存比例 φ 之间关系,如图2 所示,图中R 区域表示可实现双方收益Pareto 改进的区域。改变 α 、 θ 与 λ 值,考察其他环境变量对于V与 φ 之间关系的影响,如图3 所示。

图2 契约1 下服务投资水平 V 与直销渠道收益留存比例 φ 的关系Figure 2 The relationship between service investment level V and retained proportion of direct sales channel revenue φ under Contract 1

图3 契约1 下环境变量 α 、 θ 与 λ 对 V 与 φ 之间关系的影响Figure 3 The influence of environment variables α , θ and λ on the relationship between V and φ under Contract 1

由图2 可知,契约1 下要实现双方收益的Pareto改进,直销渠道中供应商自身可保留大部分的收益,且调节空间随零售商服务投资水平 (V) 的增加而降低。这是因为零售商实施的互惠性服务投资将对直销渠道的供应商收益产生较大的正向溢出效应,直销渠道的供应商只需将自身收益的少部分分享给零售商即可以实现双方收益的Pareto 改进。随着零售商服务投资水平 (V) 的增加,零售商自身收益增加的优势较直销渠道供应商更加明显,此时契约1 协调的区间将逐渐收紧。图3 说明随着客户对直销渠道接受程度 ( α) 的提高,供应商获得的正向溢出效应增强,此时为实现双方收益Pareto 改进,供应商直销渠道的收益留存比例 (φ) 将增加,而随着分销渠道服务-效用转移强度 (θ) 的降低或直销渠道服务-效用转移强度 (λ) 的提高,供应商获得的正向溢出收益相对增加,则实现双方收益Pareto 改进的供应商直销渠道收益留存比例也将增加。图2、图3 充分说明供应商作为双渠道供应链的领导者,能够根据零售商互惠性服务投资的强度及双渠道供应链的环境特性对双方收益进行有效调节的意愿和能力。

4.2 双向渠道收益共享契约 (契约2) 协调性验证

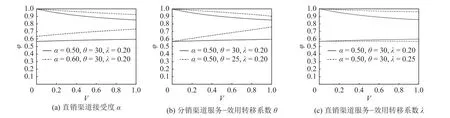

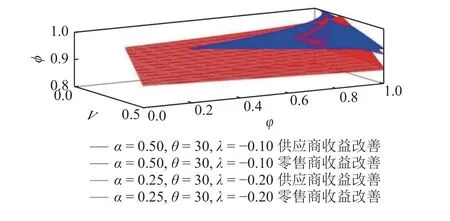

改变零售商服务投资的偏好特征,令 λ =-0.1 ,即零售商实施自利性服务投资,而其他环境参数不变,则由3.2 节中分析可得满足 0 <V≤ 1.875 , 此时随V的增加而增加,即零售商的自利性服务投资将对直销渠道的供应商产生较弱的正向溢出效应。考察此情形下实现双方收益Pareto 改进的零售商服务投资水平V与直销渠道供应商收益留存比例 φ 及分销渠道零售商收益留存比例 ϕ 之间的关系,如图4 所示。曲面之间部分表示可实现双方收益Pareto 改进的区域。改变 α 、 θ 与λ值,考察其他环境变量对于V与 φ 、 ϕ 之间关系的影响,如图5 所示。

图4 契约2 下服务投资水平 V 与收益留存比例 φ 、 ϕ 的关系Figure 4 The relationship between service investment level V and retained proportion of revenue φ , ϕ under Contract 2

图5 契约2 下环境变量 α 、 θ 与 λ 对 V 与 ϕ 之间关系的影响Figure 5 The influence of environment variables α , θ and λ on the relationship between V and φ under Contract 2

由图5 可知,双向渠道收益共享契约 (契约2)下,当零售商的服务投资水平一定时,要实现双方收益的Pareto 改进,直销渠道中供应商收益留存比例 φ 与分销渠道中零售商收益留存比例 ϕ 之间可以进行更灵活的协调。与契约1 相比,可知契约2 使φ与 ϕ 之间的分布更加合理,当零售商实施自利性服务投资 ( λ<0) 时,对直销渠道供应商的收益影响力度降低,而对自身收益的影响更加显著。图5 (a) 说明随着客户对直销渠道接受程度 ( α) 的提高,供应商获得的正向溢出收益增加,此时分销渠道的零售商可以提高自身的收益留存比例,制衡供应商在分销渠道获得的收益,并实现双方收益同时提高。图5(b) 说明随着分销渠道服务-效用转移强度 (θ) 的降低,零售商的决策将趋于保守,双方参与双向协调的积极性降低,各自留存的收益比例将提高。图5(c) 则说明随着直销渠道服务-效用转移强度 (负向 λ )的提高,供应商收益分享的积极性将降低,而零售商的积极性将提高,此时零售商可以将更多的收益与供应商进行分享。图5 充分说明供应商与零售商双方根据零售商的自利性服务投资水平及双渠道环境特征对供应链进行有效调节的意愿和能力,也体现了契约2 对双渠道各方收益进行均衡调节的优势。

改变环境参数的设置,令 α =0.25 , θ =0.3 ,λ=-0.2 , η =0.01 ,V∈(0, 1) , 则V满足 0 <V≤ 1.25 , 此时随V的 增 加 而 降 低,零 售商的自利性服务投资将对直销渠道的供应商产生较强的负向溢出效应。考察此情形下,实现供应链双方收益Pareto 改进的零售商服务投资水平V与直销渠道供应商收益留存比例 φ 及分销渠道零售商收益留存比例 ϕ 之间关系,如图6 所示。

图6 正向及负向溢出效应下服务投资水平 V 与收益留存比例 φ 、 ϕ 的关系比较Figure 6 Comparisons of the relationship between service investment level V and retained proportion of revenue φ , ϕ under positive and negative spillover effects

由图6 可知,环境变量改变后,零售商的自利性服务投资将使得直销渠道的供应商无法获得正向溢出收益,在此情形下下,供应商参与双渠道协调的能力将降低。要实现双方收益的Pareto 改进,将主要通过零售商对自身收益留存比例 ϕ 进行调整来完成。同时,随着零售商服务投资水平的提高,零售商收益增加更加明显,此时需要零售商降低自身的收益留存比例,将更多的收益分享给供应商,才能实现双方收益的Pareto 改进。

5 结论

本论文针对复杂的双渠道供应链运营环境,分析了处于分销渠道下游不具有优势地位的零售商实施服务投资策略的原因、偏好性结果以及影响情况,并在此基础上提出供应商与零售商之间根据零售商偏好性服务投资的影响,通过不同方式的收益共享契约实现双方收益Pareto 改进的设想及具体方案。

从论文的研究结果可以看出,在进行收益共享契约协调的过程中,供应商需要根据对零售商服务投资行为的强度及效果的预判及时地调整自身的价格决策,从而影响下游零售商的相应决策,并保证双方收益实现Pareto 改进。而在现实的双渠道供应链运营中,这样的协调过程需要双方都能够及时地捕捉到双渠道中的各项运营参数,并协同调整自身的策略。因此,论文的研究结论只是一种理想化状态,现实的双渠道供应链运营中,成员往往无法做到精准的决策选择。但本研究至少能够为双渠道供应链的运营提供一种策略指导,即一方成员在预判到另一成员的某种行为可能的影响效果的情形下,如何实施有效的协调措施,从而实现双方同时获益的目的,最终实现供应链的稳定运营。论文构建的两种契约协调方式,能够为现实的双渠道供应链的有序运营提供一定的理论指导与策略参考。

本研究尚存在一定的局限性。论文只考察了零售商一方采取服务投资的情况,而事实上,双渠道供应链中成员为提高市场占有率并确保自身获益,往往会同时在各自渠道实施服务投资,而对多个成员同时实施服务投资进行研究,将进一步加大理论分析与模型推导的复杂性。后续将考虑在此方面进行深入探讨。