基于营业中断保险的双渠道供应链应急运作决策研究

2023-11-22李新军刘春萌曹永智

李新军,刘春萌,曹永智

(烟台大学 经济管理学院,山东 烟台 264005)

2020 年初爆发的新冠疫情给中国经济带来了巨大影响,企业停工迫使产业面临中间产品断链的危险[1]。保险是经济减震器,2022 年《扎实稳住经济的一揽子政策措施》发布以来,保险业创新保险产品,助力稳住经济大盘。5 月30 日,中国保险行业协会发文鼓励财险企业积极发展营业中断险、利润损失险等险种,助力企业复工达产。营业中断保险(business interruption insurance,BI 保险) 作为一种风险转移策略已在实践中得到有效应用。2000 年,上海石油天然气有限公司因油管破裂而中断,获得营业中断保险赔付3 340 万元人民币;2018 年9 月某轮胎制造公司内部车间突发重大火灾,获赔营业中断保险金8 500 万元[2]。2022 年中国大地保险推出的“暖心保”其中的法定传染病营业中断损失,疫情期间营业中断最高可赔付超3 万,为餐饮企业在疫情下复工复产提供支撑。企业普遍采取线上线下双渠道销售模式以增加潜在的市场需求,BI 保险可助双渠道供应链应对供应风险,同时也是与保险公司实现三方共赢[3],稳定产业链供应链,促进复工复产的有效举措。

1 文献综述

近年来,关于BI 保险的研究热度不断提升。部分学者将BI 保险与其他应对中断的运营措施结合分析。Dong 等[4]研究BI 保险、投资库存、紧急采购三者之间的关系,结果表明,保险和操作措施并不总是替代的,保险可以增加库存的边际价值,也可以增加紧急采购的总体价值。Zhen 等[5]针对营业中断保险在物流运输中的应用,证明BI 保险与运输恢复是互补的但与备用运输是可替代的。Qin 等[6]研究有BI 保险的情况下设备售后服务的合同设计问题,结果表明保险与绩效合同激励存在部分替代与相互作用。Dong 等[7]又对在两阶段供应链中BI 保险与库存和准备工作的关系做进一步研究,证明保险会降低两个阶段的准备工作,而对两个阶段的库存有不同程度的替代作用。Eggert 等[8]认为因为保费相对昂贵,所以当BI 保险与合适的供应链风险管理的其他过程与方法结合使用时,保险解决方案往往更有用。另外,还有一部分学者就BI 保险本身进行探讨。马中华等[9]研究具有风险偏好的企业购买营业中断险的保险赔偿期问题,结果表明在风险喜好情况下,企业倾向于不购买营业中断险。于辉等[3]刻画供应商、零售商、保险公司三方参与的博弈模型,研究发现,通过对保费投资收益和供应风险的权衡,投保可以实现三方共赢。刘纯霞等[10]从购买主体和承保主体双视角探讨BI 保险购买策略的价值实现过程,探寻其对参与主体的影响和作用。以上文献虽然都对BI 保险与其他运营策略进行了综合研究,也有学者将保险公司纳入到模型中,但都是仅针对BI 保险的有效性及其应用时机,很少对购买BI 保险的供应链的协调问题进行研究,现实中一方购买BI 保险的分散决策情况,必然存在双重边际效应,有效契约的设计既可以提高供应链整体收益,也可以激励企业购买BI保险以达到转移营业中断风险的目的。

随着电子商务的迅速发展,越来越多的企业开通了线上直销渠道,双渠道供应链中的供应商与零售商关系复杂,上下游既有合作关系,又有市场竞争关系。现有学者主要关注在双渠道供应链的定价决策问题及设计解决两渠道冲突的契约协调等方面。Chen 等[11]研究契约协调下的双渠道供应链定价策略,研究表明通过契约协调可以实现生产商和零售商的双赢。Xie 等[12]探讨收益共享和成本共担相结合的契约协调下的双渠道闭环供应链的定价策略,研究表明,通过合理设置契约参数,生产商、零售商和整体供应链都能从中获益。Ranjan 等[13]研究考虑产品绿色质量与销售努力的双渠道供应链定价策略并采用盈余利润共享契约对供应链进行协调。部分学者对面临需求中断的双渠道供应链进行研究。汪和平等[14]研究网络直销和网络分销两种双渠道销售模式对考虑风险规避的供应链成员定价决策的影响。刘新民等[15]研究在市场需求随机的情况下,采用需求风险补偿策略对双渠道供应链协调的影响关系以及价格与质量竞争对各方行为策略的影响机理。Nikunja 等[16]考虑需求不确定的情况下,双渠道供应链中对最佳订单数量、价格和交货时间的最优决策。李一龙等[17]研究需求中断下具有提前期的双渠道供应链的风险规避。赖雪梅等[18]研究风险规避对制造商选择传统零售商平台和电商平台的销售模式的影响。

另外,少数学者对供应端不确定的双渠道供应链进行了研究。刘静[19]则利用批发价折扣和产出风险共担契约对随机产出环境下的供应链进行协调。可以看出,以往学者对面临风险的双渠道供应链的研究较少,除了常规的库存、紧急采购等措施,没有给出相应的风险规避或转移策略。但在疫情长期肆虐的背景下,这些手段稍显不足,而BI 保险可以将风险转嫁,发生中断后可以直接获得保险公司的经济赔偿。因此研究运用BI 保险转移风险的双渠道供应链显得尤为重要。

现有学者研究了基于供应风险的双渠道供应链决策,但较少运用BI 保险等手段转移供应链中断风险,也欠缺基于BI 保险的有效的契约协调机制。因此,本文运用随机供货刻画供应风险,引入BI 保险作为风险转移手段,研究双渠道供应链中供应商的投保和零售商的定价决策。首先分析分散与集中决策模型的最优批发价、最优零售价以及最优投保金额,探究双渠道的相关参数对保险购买的影响;然后以集中情况下的决策变量最优值为基准,以供应链整体利润损失作为投保标的,设计改进型收益共享契约实现供应链协调;最后,将模型拓展到线上线下采取差异定价的情况,分析不同定价策略对渠道成员的影响。

2 模型假设与符号说明

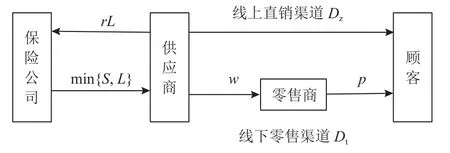

在由供应商和零售商构成的二级供应链中,供应商自主开辟线上直销渠道,零售商采用线下零售渠道,双方之间满足Stackelberg 主从关系,供应商作为主导者,零售商是跟随者。供应商面临突发事件导致的供应中断风险,中断导致的交货量随机给供应商带来巨大利润损失。因此,供应商通过购买BI 保险转移风险,向保险公司缴纳保费,供应中断风险发生时,供应商将获得保险公司赔偿。

供应商首先决定保险金额L,并向保险公司缴纳保费rL(r为保险费率),然后制定批发价格w,零售商最后确定零售价p,为了避免渠道冲突,直销渠道与零售渠道采用统一的销售价格[20]。突发事件发生时,利润损失为S,若S<L时,则保险公司赔偿 为S;若S>L时,则 赔偿 为L。因 此,投保 方获得保险公司的赔偿额为 m in{S,L} 。

供应商按订单生产,单位生产成本为c,一旦交货不足,供应商与零售商就会付出额外的成本:一方面供应商与零售商都要面临供应风险带来的缺货成本 (加班费等损失),单位缺货成本为g;另一方面双方签订惩罚契约,供应商每少供应一件产品给零售商,就要补偿给零售商单位惩罚成本gp。为避免道德风险,假设g>gp。

双渠道供应链结构如图1 所示,本文涉及参数及含义如表1 所示。

表1 参数与含义Table 1 Parameters and definitions

图1 双渠道供应链结构Figure 1 The structure of a dual-channel supply chain

下标 r 、 m 和 s 分别代表零售商、供应商和供应链系统。上标N、I、B 和R 分别代表未购买营业中断保险、购买营业中断保险、收益共享契约模型以及供应链采取差异定价时的相关量。上标*代表相应优化模型的最优解 (或最优目标值)。

本文假设如下。

1) 零售商、供应商都是风险中性的,以追求各自期望利润最大化为目标。

2) 供应风险针对供应商的产成品 (如成品库火灾,运输损毁等),交货量随机,但是生产成本已经发生。

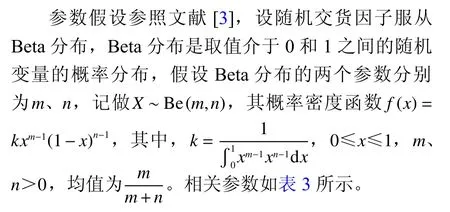

3) ξ 是供应商随机交货因子,实际交货量与订货量之比,取值介于0 和1 之间的随机变量,用来刻画供应风险;概率密度函数是f(x) ,累积概率分布函数是F(x) ,期望值是 µ , 方差是 σ2。

4) 供应链双方的信息是对称的。

5) 保险费率外生。

6) 线下零售渠道需求函数为Dt=dα-bp;线上直销渠道需求函数为Dz=d(1-α)-bp;总需求D=d-2bp。其中,d是市场规模 (d>0) ; α 为线下零售渠道的市场需求占比;b为需求的价格弹性系数(0<α,b<1)。

3 供应商购买BI 保险的双渠道决策模型

没有发生供应链中断时,零售商的利润函数为

供应商的利润函数为

整个供应链系统的利润函数为

发生供应链中断时,供应商随机供货,两渠道按既定的比例分配订单。

供应商购买BI 保险转移风险后,零售商的利润函数为

供应商的利润函数为

整个供应链系统的利润函数为

3.1 分散决策模型

供应商购买BI 保险,以供应商利润损失为投保标的,供应商要决定保险金额L(保险公司的最大赔偿金额),同时向保险公司缴纳保费rL。供应商的利润损失为

因此,供应商购买BI 保险时期望利润函数为

零售商期望利润函数为

定理1 购买营业中断保险情况下,供应商的最优批发价格为

最优保险金额为

零售商的最优零售价格为

其中,

证明 由逆向归纳法求解,首先求解零售商对已知供应商保险金额L与批发价格w时的反应价格,然后再计算供应商的最优保险金额L与批发价格w。

首先求零售商的反应函数,分别对式 (2) 关于p求一阶和二阶偏导。

因此 EπIr是关于p的凹函数,pI*可由一阶条件求出,即

对供应商决策变量批发价w与投保金额L进行求解。将pI*(w) 代入式 (1) 后,对式 (1) 关于w求一阶和二阶偏导。

对式 (1) 关于L求一阶和二阶偏导:

联立方程组:

可求得wI*、LI*和pI*。 。

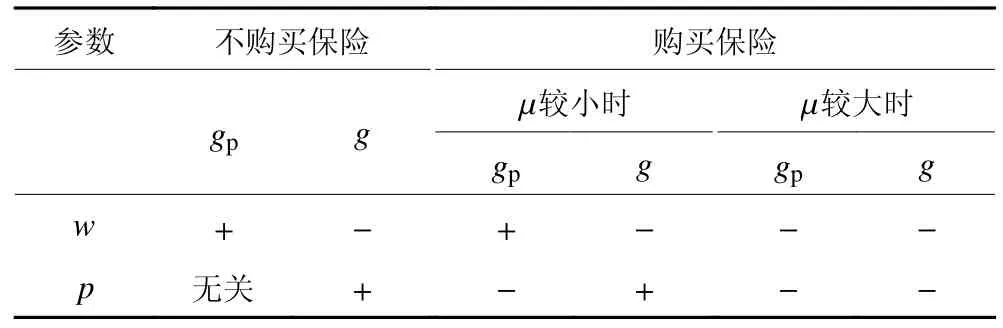

推论1 1) 与供应商未投保的情况相比,供应商批发价与零售商零售价均降低,供应链双方利润均增加。2) 随着线下零售渠道需求占比 α 增大,供应商投保前后的利润差在缩小;零售商利润差在增大。3) α 与批发价wI*成反比,与零售价pI*成正比,与保险金额LI*成 反比。4) 保费率r与批发价wI*成正比,与零售价pI*成正比。

1) 对供应商投保前后价格进行比较。

2) 对比分析投保对零售商利润的影响。

即w<

供应商的利润差关于 α 求偏导:

零售商的利润差关于 α 求偏导:

由推论1 可得如下结论。

1) 供应商投保后,将得到营业中断保险赔偿,因此会降低批发价,零售商也会随之降低零售价,由于供应链的传导作用,供应双方的期望利润都提高,因此BI 保险可以帮助企业有效应对供应风险。

2) 随着线下市场需求占比 α 增大,购买保险对供应商利润增长量的贡献减少,风险转移效果减弱;对零售商的利润贡献增加,风险转移效果增强。

3) 随着 α 增大,零售商会提高零售价;相应地,线上直销需求减少,供应商会降低批发价以激励零售商在线下零售渠道订货,且零售价的增加值与批发价的降低值相等。与此同时,供应商的期望利润损失降低,因此投保金额也会相应减少。

4) 随着保费率r增大,供应商与零售商分别提高批发价与零售价。

管理启示1 线上直销需求较大时,建议供应商购买BI 保险;零售商在选择合作供应商时将购买BI 保险作为加分项。

推论2 单位缺货成本g、单位惩罚成本gp的变化对零售价p、批发价w的影响。

µ=0时 , 3 (µ+t)(1-µ)-t=2t>0 ,2(µ+t)(1-µ)-t=t>0 ; µ =1 时 , 3 (µ+t)(1-µ)-t=-t<0 ,2(µ+t)(1-µ)-t=-t<0。

由表2 可知,不论供应商是否购买保险,缺货成本提高会导致供应商降低批发价促进线下零售渠道的销售;惩罚成本提高,即零售商收到来自供应商的补偿足够大,便不再提高零售价来应对供货不足的风险。

表2 缺货成本 g 、惩罚成本 gp 的变化对 p 、w 的影响1)Table 2 The effect of shortage cost g and penalty cost gp onp and w

表3 相关参数设定Table 3 Relevant parameter settings

随机交货因子期望 µ 较小时,不论供应商是否购买保险,惩罚成本对批发价、缺货成本对零售价均有提高作用;但 µ 较大时,BI 保险使供应商与零售商都更倾向于降价促销,由于保险赔偿可用于惩罚支出,抵消了惩罚成本与缺货成本对价格的提高作用,使得供应商与零售商都倾向于降价促销以提高彼此期望利润,由此,BI 保险也降低了消费者的购买成本,增加社会福利。

3.2 集中决策模型

集中决策以供应链整体利益为出发点,使整个供应链获得利益最大化。集中决策下,BI 保险以供应链整体利润作为投保标的,供求双方要决定保险金额L并向保险公司缴纳保费rL。供应链整体利润损失为

其中,Bs=(p+g)(d-2bp),代表供应商供货为0 时,供应链整体因未销售产品带来的机会成本与缺货带来的缺货成本。供应链系统利润函数为

定理2 集中情况下,供应商购买保险的系统最优零售价与最优保险金额分别是

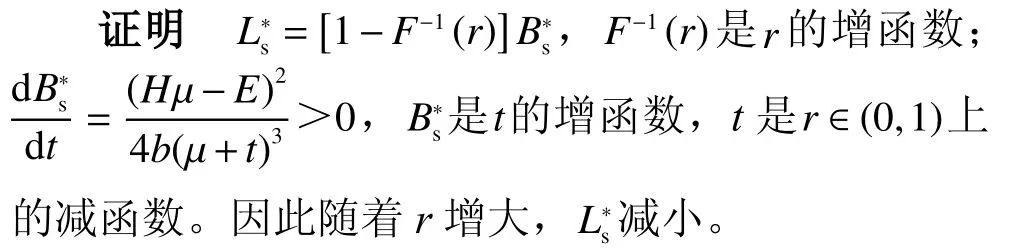

其中,E=µd+2bc+2bg(1-µ);H=d-2bg;=

证明 供应链先决定保险金额L,再制定零售价p,用逆向归纳法进行求解。先对式 (3) 关于p求一阶和二阶偏导。

然后对式 (3) 关于L求一阶和二阶偏导:

推论3 无论随机供货系数服从什么分布,保费率越高,供应商投保的保额越低。

推论3 表明,保费率r越小,供应商投保意愿越强烈。

管理启示2 建议保险公司设置动态保费率,根据企业投保次数、投保期限及企业经营状况等方面调整保费率提高企业投保意愿。

推论4 集中决策下的双渠道供应链收益大于分散决策下供应链收益。

证明

推论4 表明,有BI 保险的供应链存在帕累托改进的空间。

4 收益共享契约协调机制

两在供应商购买BI 保险的双渠道供应链中,为了实现总体利润最大化,达到两者双赢的目的,设计收益共享契约对供应链进行协调。另外,国内企业对营业中断保险认识不足,应用不广,究其原因是就单个企业而言保费相对较高。收益共享契约的设计使分摊到单个企业的成本降低,促进BI 保险的应用。

仍由供应商购买保险并负担保费,并按照集中决策时供应链整体利润作为投保标的,中断发生后保险公司的赔偿付给供应商,与此同时,供应商将其在线上线下渠道所得利润的 ε (0<ε<1) 给零售商。零售商利润函数为

供应商利润函数为

定理3 在收益共享契约中,供应商的最优批发价、最优投保金额与零售商的最优零售价分别为

其中,

为实现契约协调,利润分享比例满足

因此,

为实现协调,需满足契约下的零售价等于集中决策情况下的零售价,即。将p*s代入式 (7) 可得

对式 (5) 关于w求一阶与二阶偏导得

其中,

对式 (5) 关于L求一阶与二阶偏导得

因此,

联立式 (8) ~ (10) 即可求得契约参数 ε 。

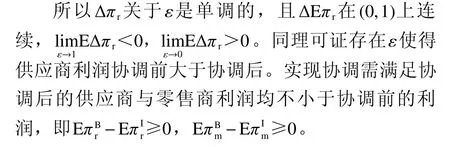

证明 令

求得 ε 的取值范围为

其中,

推论5 表明, ε 在合理取值范围内时,供应商与零售商的收益都不小于分散决策时收益。供应商与零售商的收益受其地位与议价能力的影响,各主体议价能力越强,其分配的剩余利润比例越高。通过调整 ε 的值,可以使协商补偿量在理性区间变化,进而有效协调供应链。

5 差异定价下供应商购买BI 保险的双渠道决策模型

在现实商业环境中,还有很多企业进行差异化定价,即供应商决定线上直销渠道零售价、零售商决定线下零售渠道零售价。决策顺序为供应商先给出产品的批发价格w、投保金额L和线上直销渠道的零售价格pz,随后零售商 给出线下零售渠道产品的零售价格pt。

线下零售渠道需求为Dt=αd-bpt+βpz;线上直销渠道需求为Dz=(1-α)d-bpz+βpt, 0 <β<b<1 。

零售商利润函数为

供应商利润函数为

定理4 双渠道供应链采取差异定价策略时,供应商的最优批发价为

最优线上零售价为

最优保险金额为

零售商的最优线下零售价为

其中,

证明 采用逆向归纳法求解,首先求解零售商决策变量pt,对式 (11) 关于pt求一阶与二阶偏导:

求得反应函数

然后将式 (13) 代入式 (12),供应商根据零售商的决定给出产品的批发价格w、投保金额L和线上直销渠道的零售价格pz,对式 (12) EπRm依次对w、L和pz分别求一阶偏导

对 EπRm依次对w、L和pz分别求二阶偏导以及混合偏导,得到 EπRm的海塞矩阵为

三阶顺序主子式

因 此HR负 定,是 关 于wR、LR与pzR的 凹 函数,存在最大值且在凹点处取得。

联立式 (14) ~ (16) 即可求得wR*、LR*与。

推论6 保费率r与最优保险金额为LR*、零售商的最优线下零售价ptR*、最优线上零售价为以及批发价wR*的关系取决于其他参数的大小。

证明 分别对以上4 个变量关于r求一阶导数,均无法判断其正负,其大小由其他参数的大小关系决定。

推论6 说明,与一致定价不同的是保费率r与几个决策变量之间不是简单的线性关系,在实践中管理者会面临更复杂的决策情况。

6 算例分析

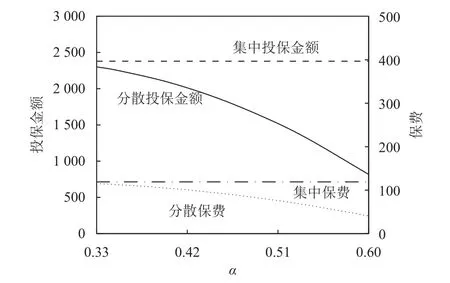

6.1 线下零售渠道需求占比 α 变化对双渠道供应链的影响

如图2 所示,当r=0.05 时 ,随着 α 的增加,分散决策时的保险金额与保费均降低; α 对集中决策时的保险金额与保费没有影响,这是因为集中决策以供应链整体利润作为投保标的。

图2 线下零售渠道需求占比 α 对不同决策下供应链的影响Figure 2 The effect of proportion of demand for offline retail channel α on a supply chain with different decisions

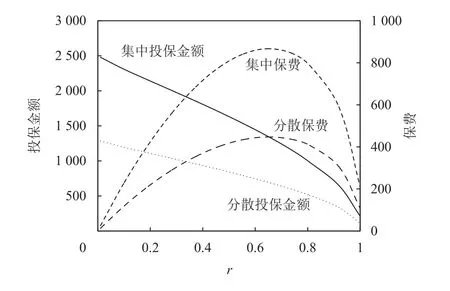

6.2 保费率 r 变化对双渠道供应链的影响

如图3 所示,当 α =0.55 时,随着r的增加,保险金额明显下降,验证了推论3 的结论;保费是保费率与保险金额的乘积,二者的共同作用导致保费先增加后减少。集中决策下的保险金额与保费均大于分散决策,这是因为集中情况是以供应链整体利润损失作为投保标的。供应商将提高批发价以弥补保费的增加,零售商随后提高零售价。

图3 保费率 r 对不同决策下供应链系统最优值的影响Figure 3 The effect of premium rate r on the optimal value of a supply chain system with different decisions

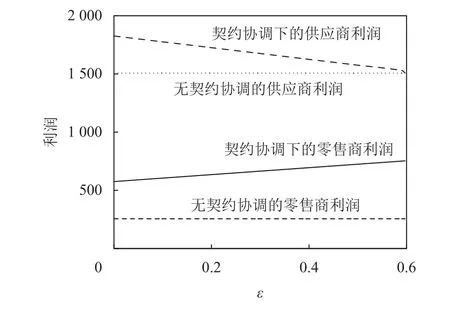

6.3 收益共享契约协调机制

将各参数取值代入契约最优解,算得契约参数ε的取值范围为 ( 0,0.606 8) 。由图4 可知,当α=0.5,b=0.36,r=0.05时, 在 ε ∈(0,0.606 8) 的范围内,契约协调下供应商利润随 ε 的变大而减小,在ε=0.606 8时,契约协调下的供应商利润等于其在无契约协调分散决策情境下的利润;零售商的利润随 ε 的增大而增大,且在 ε 的取值范围内,契约协调总是优于其分散无契约协调的情况。这充分说明该协调机制能够起到有效的协调作用。

图4 契约参数 ε 变化对双渠道供应链的影响Figure 4 The effect of contract parameter ε on a dual-channel supply chain

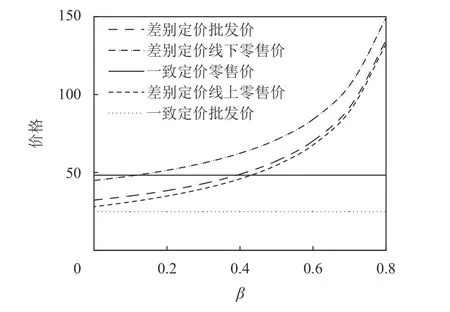

6.4 交叉价格弹性 β 变化对双渠道供应链的影响

交叉价格弹性 β 对供应链系统利润与定价的影响,如图5 所示。当b=1 时,供应商利润在差异定价时始终大于一致定价; β>0.068 之后,供应链整体利润在差异定价时大于一致定价; β>0.430 之后,零售商利润在差异定价时大于一致定价,零售商会选择差异定价策略,在此之前供应商可对零售商进行一定补偿以鼓励零售商选择差异定价策略。

图5 交叉价格弹性 β 变化对不同定价决策下供应链系统利润的影响Figure 5 The effect of cross-price elasticity β on profits of a supply chain system with different pricing decisions

如图6 所示,当b=1时, 随 着 β 的增加,差异定价 策 略 下 的均 增 加, β<0.4 时 的pRz*、β<0.1时 的ptR*小于一致定价时的pI*; 无论 β 取何值,差异定价时的批发价大于一致定价时的批发价。

图6 交叉价格弹性 β 变化对不同定价决策下供应链系统价格的影响Figure 6 The effect of changes in cross-price elasticity β on supply chain system prices under different decisions

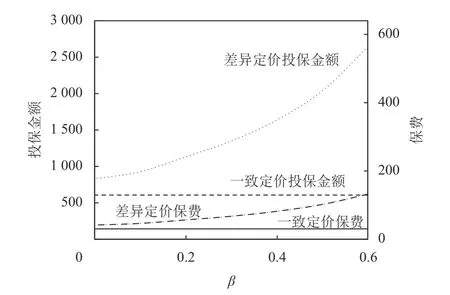

如图7 所示,当b=1时 ,随着 β 的增加,差异定价时的保险金额与保费均有提高,且均大于一致定价时的情况。

图7 交叉价格弹性 β 变化对不同定价决策下保险金额与保费的影响Figure 7 The effect of changes in cross-price elasticity β on insurance amount and premium under different decisions

7 结论

疫情爆发以来,保险公司推出很多因疫情停业而造成损失的营业中断保险,针对BI 保险的研究具有重要的理论与现实意义。本文在供应不确定的情况下,建立以供应商为主导的双渠道供应链通过购买BI 保险转移供应风险的模型,研究了购买BI 保险的双渠道供应链的定价决策,并针对分散情况下的双重边际效应,构建收益共享契约,对购买BI 保险情况下的双渠道供应链进行协调。研究结论如下。

1) 供应商投保能有效转移供应风险。相比于不投保的情形,供应商投保后,由于供应链的传导作用,供应商与零售商双方的利润均有显著提高,批发价与零售价均有下降,因此购买BI 保险的供应商更能吸引零售商与之合作。但随着线下渠道需求占比增大,保费率越大,供应商利润越小,因此在线上直销需求占比越大或保费率越小时,供应商投保意愿越强烈。

2) BI 保险不仅能够促进供应链上下游合作,也会抵消缺货成本与惩罚成本对批发价与零售价的提高作用。在随机供货系数的期望较大时,惩罚成本的提高不会引起批发价与零售价的提高。

3) 随着线下零售渠道需求占比增大,投保前后供应商利润增加值越小,购买保险对供应商的风险转移效果减弱;零售商利润增加值越大,对零售商风险转移效果增强。

4) 当契约参数满足一定条件时,收益共享契约能够使有BI 保险的双渠道供应链实现协调,实现供应链系统及成员利润的Pareto 改进。

5) 只有当交叉价格弹性 β 大于一定值时,零售商采取差异零售价定价策略更有利;交叉价格弹性越大,保险金额越大,供应商投保意愿越强。

本文的研究具有很多局限性:只对供应商一方购买保险进行了探讨,未来可对多主体的不同购买策略进行研究;本文假设供应商与零售商双方都是风险中性的情况,未来可以考虑供应商与零售商的不同风险态度对BI 保险决策的影响;本文假设供应商作为Stackelberg 博弈的领导者,下一步可以研究零售商主导的情况。