绿色供应链中成本分担对制造商渠道入侵策略的影响

2023-11-22徐常皓聂佳佳

郭 强,徐常皓,聂佳佳,2

(西南交通大学 1.经济管理学院;2.服务科学与创新四川省重点实验室,四川 成都 610031)

自党的十八大以来,国家对生态文明建设高度重视,相继出台了如《企业绿色采购指南 (试行) 》等一系列的相关政策,引导各企业积极加入建设绿色供应链的行列之中。在政策与市场的双重导向下,诸如惠普、华为等公司纷纷开始探索绿色供应链的管理。与此同时,上游制造商需要投入大量设备采购、绿色研发等成本以实现绿色生产,而供应链下游成员可以选择分担此类绿色成本,激励上游企业进行绿色产品生产与研发活动。比如,华为曾对主动升级改造绿色生产设施的供应商给予资金扶持,零售巨头沃尔玛与饮料巨头可口可乐等也利用成本分担激励其上游企业进行绿色活动[1]。

在绿色供应链蓬勃发展的同时,绿色供应链中的成本分担问题也受到学术界的广泛关注。部分学者从成本分担契约的视角,研究成本分担对绿色供应链效益、利润及绿色水平等方面的影响[2-5]。Wu 等[6]研究消费者低碳偏好下成本分担合约对供应链的减排水平及利润的影响。Li 等[7]、 Li 等[8]及曹裕等[9]分别从不同背景研究成本分担合同对绿色供应链成员决策的影响。王兴棠[10]引入绿色研发补贴政策研究成本分担契约对供应链的影响。闵杰等[11]研究制造商的绿色水平投入成本和零售商的宣传成本相互分担契约下的绿色供应链运营策略。许格妮等[12]考虑零售商与制造商共同分担绿色成本的竞争供应链,研究3 种不同绿色成本分担模式的定价策略问题。

随着信息爆炸时代的来临,消费者了解产品信息和购买产品的渠道愈发多样化,产品及渠道的竞争也更加激烈,尤其在新冠疫情对传统零售业产生冲击的背景下,网络直销渠道的优势得以显现,众多企业都开辟直销渠道直接向消费者销售产品,如联想、戴尔等电子品牌,美的、格力等家电品牌均开设了官网直销渠道销售产品。国内外学者也针对制造商渠道入侵问题进行了大量研究。在制造商渠道入侵对供应链成员的影响方面,Chiang 等[13]、Arya 等[14]及Guan 等[15]的研究表明,制造商入侵并不总是对零售商有害,双方可能同时获益。Ha 等[16]的研究表明,当产品质量内生且制造商可对质量进行灵活调整时,零售商利润总是因制造商入侵而受损。Guan 等[17]的研究表明,制造商在进行渠道入侵的同时会自愿披露质量信息,零售商可能会因此获益。在零售商利用自身策略应对制造商入侵方面,Zhang 等[18]发现在零售商主导的供应链中,零售商可通过零售服务投资策略阻止制造商的渠道入侵。Huang 等[19]研究零售商需求信息共享对制造商渠道入侵的影响,结果表明零售商的信息共享策略可阻止制造商的渠道入侵。聂佳佳[20]在不完全信息动态博弈下研究信息分享对制造商渠道入侵的影响。

通过以上的文献回顾发现,目前研究较少涉及绿色供应链中下游零售商的成本分担策略对上游制造商的渠道入侵策略的影响及两者的相互作用。本文则考虑绿色供应链中制造商的渠道入侵与不入侵两种策略,零售商的绿色成本分担与不分担两种策略,构建4 种策略组合研究零售商成本分担策略对制造商渠道入侵策略的影响,并在拓展分析中引入零售商成本分担契约,分析其对均衡结果和供应链成员的影响。

1 问题描述及符号说明

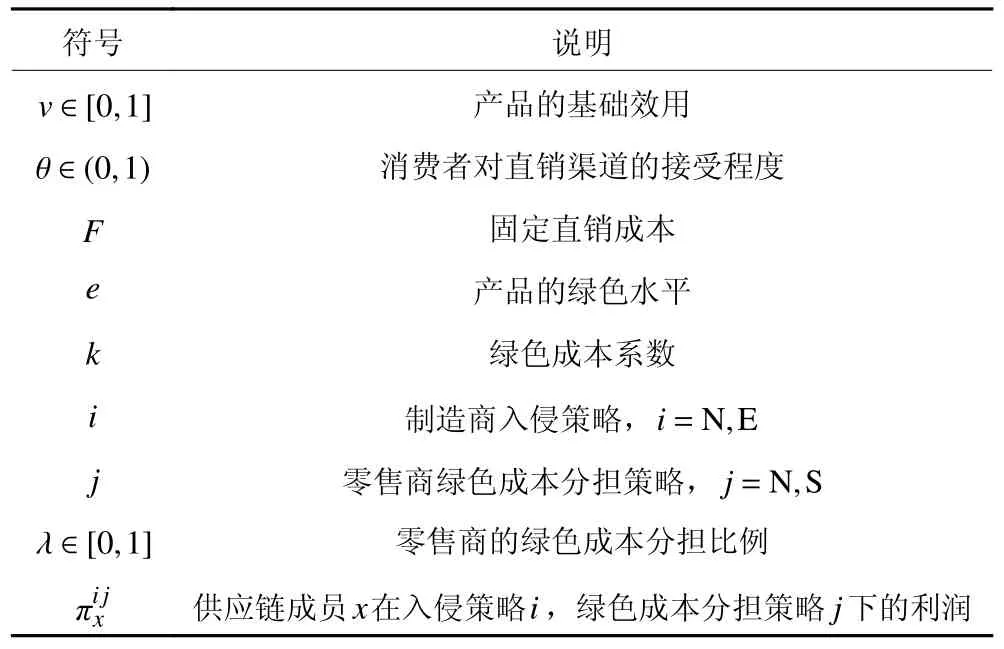

考虑一条由单一制造商 (M) 和单一零售商 (R)组成的绿色供应链,为实现绿色可持续发展,制造商投入相应的资金和技术生产绿色产品,其投入的产品绿色成本为ke2/2 ,其中,e为产品的绿色水平,k为绿色成本系数 (k>0)。制造商以批发价格w将产品批发销售给零售商,零售商最后以零售价格p1将产品销售给消费者。若制造商选择渠道入侵,开通直销渠道以直销价格p2向消费者销售产品,将投入固定直销成本F以建立直销渠道。为降低数学的复杂性,假设产品的单位生产成本和销售成本为0,且不会改变本文的主要结论。

消费者在传统零售渠道购买绿色产品所获得的效用为u1=v-p1+e, 其中,v代表消费者对产品的基础效用估值,服从 [0,1] 的 均匀分布;p1为传统渠道的销售价格,当制造商不入侵时传统渠道需求为q1=1-p1+e。当制造商渠道入侵时,消费者在直销渠道购买绿色产品所获得的效用为u2=θv-p2+e,其中,θ为消费者对直销渠道的接受程度。根据效用函数可得,当制造商渠道入侵时,传统零售渠道与直销渠道的产品需求为

制造商的入侵策略为i=N,E ,N代表不入侵策略,E 代表入侵策略;零售商的绿色成本分担策略为j=N,S ,N代表不分担策略,S代表分担策略。若零售商采用成本分担策略,设 λ 为零售商的绿色成本分担比例,λ ∈[0,1],假设其为外生变量。设为供应链成员x在入侵策略i,绿色成本分担策略j下的利润,其中,x=M,R,分别代表制造商与零售商。上述符号说明具体见表1。

表1 符号说明Table 1 Notations and description

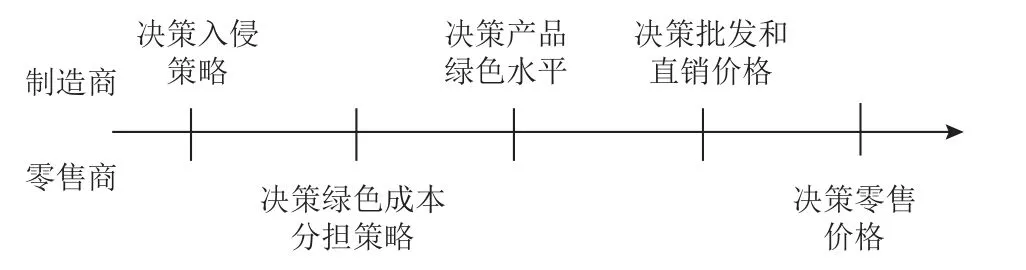

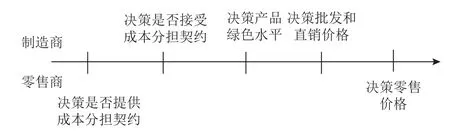

供应链成员间进行Stackelberg 博弈,制造商为主导者,零售商为跟随者,博弈顺序如图1 所示。第1 阶段,制造商决策入侵策略;第2 阶段,零售商决策分担策略;第3 阶段,制造商决策产品的绿色水平;第4 阶段,制造商决策产品的批发价格和直销渠道价格 (若入侵);第5 阶段,零售商决策产品零售价格。假设供应链成员为风险中性,均以自身利润最大化为决策目标进行博弈。

图1 Stackelberg 博弈的决策顺序Figure 1 The decision order of Stackelberg game

2 均衡结果分析

如前所述,针对渠道入侵与绿色成本分担,制造商和零售商各有两个策略,故需对4 个子博弈进行分析。本节将运用逆向归纳法对4 种策略组合下的均衡进行求解,以便之后对双方最优策略决策的分析。

2.1 制造商不入侵

当制造商不开通直销渠道销售产品,且零售商不进行成本分担时,双方博弈的决策模型如下。

对式 (2) 求关于p1的一阶导数可得到零售商的最优价格反应函数为p1=(1+e+wNN)/2 ,将函数代入式 (1) 可得到制造商关于w、e的利润函数,对其分别求w、e的 一阶导数并联立求解,再回代到p1的解中,可得到最优产品绿色水平,批发价格及零售价格为

将式 (3) 分别代入式 (1) 和式 (2),可得到制造商和零售商的均衡利润为

为保证供应链中企业利润为正且制造商联合利润函数有最优解,假设 4k-1>0 。

当制造商不开通直销渠道销售产品,零售商进行成本分担时,双方博弈的决策模型如下。

通过逆向归纳法可求得最优产品绿色水平,批发价格及零售价格为

制造商和零售商的均衡利润为

同样,假设 4k(1-λ)-1>0 ,以保证供应链中企业利润为正且制造商联合利润函数有最优解。

2.2 制造商入侵

当制造商开通直销渠道直接向消费者销售产品,零售商不进行成本分担时,双方博弈的决策模型如下。

通过逆向归纳法求得最优产品绿色水平、批发价格、直销价格及零售价格为

制造商和零售商的均衡利润为

假设 2kθ-1>0 ,以保证供应链中企业利润为正且制造商联合利润函数为凹函数。

当制造商开通直销渠道直接向消费者销售产品,且零售商进行成本分担时,双方博弈的决策模型如下。

通过逆向归纳法求得最优产品绿色水平、批发价格、直销价格及零售价格为

制造商和零售商的均衡利润为

同样,假设 2kθ(1-λ)-1>0 ,以保证供应链中企业利润为正且制造商联合利润函数为凹函数。

3 零售商的成本分担策略分析

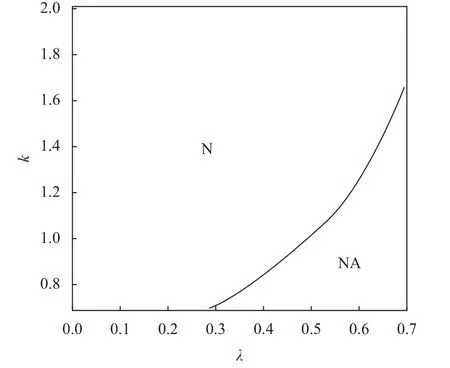

本节主要在之前均衡结果的基础上讨论在制造商是否渠道入侵的情况下零售商的最优成本分担策略。图2 与图3 分别表示零售商在制造商不进行渠道入侵与进行渠道入侵下的成本分担策略选择,其中区域NA 表示不满足假设,故不考虑此区域取值。

图3 制造商入侵时零售商的策略Figure 3 Strategies of retailers with manufacturer channel encroachment

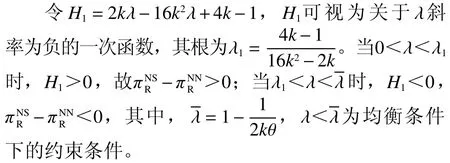

命题1 若制造商不进行渠道入侵,当0<λ<λ1时,零售商将采用成本分担策略;当 λ1<λ<λ 时,零售商不采用成本分担策略。

证明 将制造商不入侵下零售商采用成本分担与不采用成本分担时的利润作差得

命题1 表明在制造商放弃渠道入侵的情况下,零售商的成本分担策略与其所分担的绿色成本比例有关。当成本分担比例较低时,零售商倾向于采用成本分担策略以促使制造商提升产品的绿色水平,从而达到吸引消费者,提高需求的目的。同时,总需求量增加所带来的利润大于零售商所分担的绿色成本,故零售商采用成本分担策略。反之,当成本分担比例较高时,需求量增加所带来的利润不足以弥补零售商所承担的绿色成本,此时零售商将更倾向于不采用成本分担策略。

命题2 若制造商进行渠道入侵,零售商必定不会采用成本分担策略,且零售商的利润总是因制造商的渠道入侵而受损。

证明 将制造商入侵情况下,零售商采用成本分担与不采用成本分担时的利润作差得

其中,k>0,0 <λ<1,0 <θ<1, 故恒成立。

将制造商入侵与制造商不入侵下,零售商不采用成本分担策略时的利润作差得

令H2=-(4k-1)2θ-(8k-1) , 可将H2视作关于θ斜率为负的一次函数,由约束条件可知k>1/4 ,故H2(0)=-(8k-1)<0 ,H2(1)=-(4k-1)2-(8k-1)<0,得恒小于0。

命题2 表明,当制造商渠道入侵时,零售商必然不会进行成本分担,且其利润会受损。由于制造商开通直销渠道直接向消费者销售产品,零售商所在的传统零售渠道与制造商的直销渠道存在渠道冲突,且制造商具有优先定价的先发优势,零售商在博弈中处于被动地位,此时零售商的成本分担策略所带来的一部分需求增量将会流向直销渠道,造成零售商获得的利润增量总是小于其所付出的绿色成本的局面,故零售商不会选择成本分担策略。同时,与现有的部分研究结论一致,制造商的入侵总是会让零售商的利润受到损失。

4 制造商的渠道入侵策略分析

在上述对零售商的成本分担策略分析的基础上,本节主要探讨制造商渠道入侵策略的决策。

命题3 当固定直销成本F<时,制造商必然会进行渠道入侵;当固定直销成本F>时,制造商不会进行渠道入侵,且阈值均与 θ 呈负相关关系。

证明 将零售商不分担情况下制造商渠道入侵与不入侵的利润作差得

将制造商入侵零售商不分担与制造商不入侵零售商分担情况下,制造商的利润作差得

令

故H4>0 ,>0恒成立。

H5=4k2θ2-4kθ-1<0, 在 θ ∈(0,1) 上恒成立,故阈值关于 θ 的一阶导数为负。

命题3 表明,当固定直销成本较小时,不论零售商选择何种分担策略,制造商总是会开通直销渠道销售产品,此时渠道入侵给制造商带来的收益总是大于零售商成本分担所降低的绿色成本,故制造商选择渠道入侵策略。当固定直销成本较大时,制造商开通直销渠道已无利可图,并且渠道入侵会让零售商放弃在成本分担比例较小时采取的成本分担策略,故此时制造商不会选择渠道入侵策略。消费者对直销渠道的接受程度越大,直销渠道的需求会随之增加,但同时渠道间的竞争会更加激烈,渠道冲突加剧,直销渠道的获益不足以抵消渠道竞争造成的利润损失,故制造商渠道入侵所获得的利润随之降低,其开通直销渠道的动机减弱。

命题4 表明,当固定直销成本居中时,制造商可能放弃渠道入侵,其入侵策略受到零售商成本分担策略的影响。此时若制造商进行渠道入侵,零售商将不采用成本分担策略,制造商获得直销渠道的利润,但会损失此部分可转移的绿色成本;若制造商不进行渠道入侵,零售商可能会采用成本分担策略,制造商损失了直销渠道利润,但降低了自身所付出的绿色成本,制造商需要在两者间进行利益权衡。通过命题证明可知,当固定直销成本居中时,制造商在放弃渠道入侵并且零售商进行成本分担的情况下所获取的利润最大,故制造商有动力通过放弃渠道入侵的策略诱导零售商进行成本分担。但当成本分担比例较大时,即便制造商放弃渠道入侵策略,零售商仍不会采用成本分担策略,故此时制造商开通直销渠道更有利。反之,当成本分担比例较小时,零售商本身具有成本分担的动机,制造商放弃渠道入侵会让零售商愿意采用成本分担策略,故此时制造商将放弃渠道入侵以实现利润最大化,零售商也因此而获益。

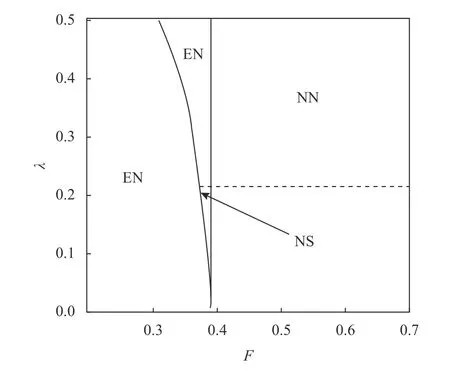

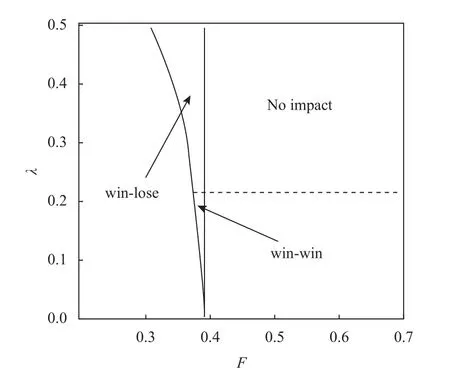

命题5 均衡策略及其对制造商和零售商的影响。图4 表示制造商与零售商的均衡策略选择,图5表示均衡策略对双方的影响。

图4 制造商与零售商的均衡策略Figure 4 Equilibrium strategies of manufacturers and retailers

图5 均衡策略对制造商与零售商的影响Figure 5 Effect of equilibrium strategies on manufacturers and retailers

命题5 表明当固定直销成本较小时,均衡策略为EN 策略,制造商总是选择渠道入侵,零售商的利润因此而受损。当固定直销成本居中时,若零售商成本分担比例较高,均衡策略EN 策略并不是双方的最优策略,此时双方的利润均低于在NS 策略下的利润,这是因为零售商的策略选择在制造商之后;若制造商放弃入侵,零售商倾向于不进行成本分担从而获得更高收益,故制造商只能选择渠道入侵以保证自身利润不会因零售商的成本分担策略而变得更低。然而,在零售商成本分担比例较低时,制造商放弃渠道入侵以保证零售商采用成本分担策略,此时均衡策略NS 使双方实现双赢。当固定直销成本较大时,制造商不会进行渠道入侵,均衡策略NS 对双方均有利,实现了供应链的协调,而均衡策略NN 则对双方无影响。

5 拓展分析

本节主要研究由零售商提供绿色成本分担契约的情形,分析成本分担契约对制造商和零售商策略选择的影响。此情形下的博弈顺序如图6 所示,第1 阶段,零售商决策是否提供成本分担契约;第2 阶段,制造商决策是否接受成本分担契约,若接受,则放弃渠道入侵,若不接受,则进行渠道入侵;第3 阶段,制造商决策产品的绿色水平;第4 阶段,制造商决策产品的批发价格和直销渠道价格 (若入侵);第5 阶段,零售商决策产品零售价格。

图6 成本分担契约情形下的决策顺序Figure 6 Decision order under cost sharing contract

命题6 在成本分担契约情形下,制造商和零售商的策略选择如下。

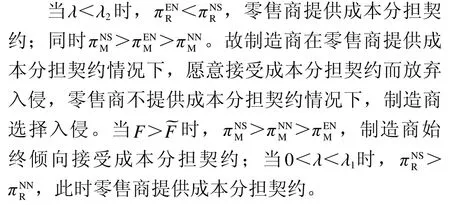

1) 当固定直销成本F<F时,无论零售商是否向制造商提供成本分担契约,制造商均会选择渠道入侵而不接受成本分担契约。

3) 当固定直销成本F>F˜时,制造商不会选择渠道入侵且始终接受成本分担契约。若 0 <λ<λ1,零售商选择提供成本分担契约;否则,零售商不提供成本分担契约。

H6=-16θk2λ2+8(4θk2-θk+4k)λ-8(2θk2-θk+k)+1-θ。

H6可视为关于 λ 的开口向下的二次函数,其较小根

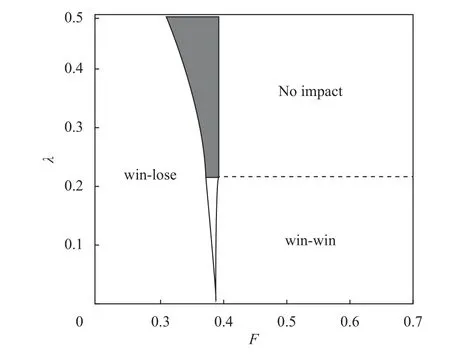

命题6 表明当固定直销成本较小时,无论零售商是否提供成本分担契约,制造商均会选择渠道入侵,零售商利润受损,与之前命题的结论相似。这是因为零售商所分担的绿色成本总是小于制造商渠道入侵带来的利润,此时零售商的成本分担契约无法有效阻止制造商的渠道入侵。而当固定直销成本居中时,制造商放弃直销渠道而争取零售商分担绿色成本能获得最优利润,故制造商总是倾向于接受成本分担契约而放弃渠道入侵。同时,由于制造商具有潜在的入侵威胁,并且渠道入侵必定导致零售商的利润受损,零售商有较强的动力通过成本分担契约阻止制造商渠道入侵,故相较于无成本分担契约的情形,零售商所愿意分担的绿色成本比例的阈值增大,制造商和零售商在此区域的利润均得到提升 (如图7 中阴影部分所示),此时成本分担契约能有效阻止制造商的渠道入侵。当固定直销成本较大时,制造商一定不会进行渠道入侵并且始终愿意接受成本分担契约,其丧失了对零售商的潜在渠道入侵威胁,故零售商没有通过提供成本分担契约以阻止制造商渠道入侵的动机,仅根据自身利润最大化进行成本分担决策。当成本分担比例较小时,零售商提供成本分担契约,实现供应链协调;当成本分担比例较大时,零售商放弃提供成本分担契约以避免利润降低。

图7 成本分担契约情形下均衡策略的影响Figure 7 Effect of equilibrium strategies with cost sharing contracts

6 数值分析

在以上命题分析的基础上,本节通过数值分析的方法进行仿真计算,进一步探究在成本分担契约情形下,固定直销成本对供应链成员利润及产品绿色水平的影响,其中,

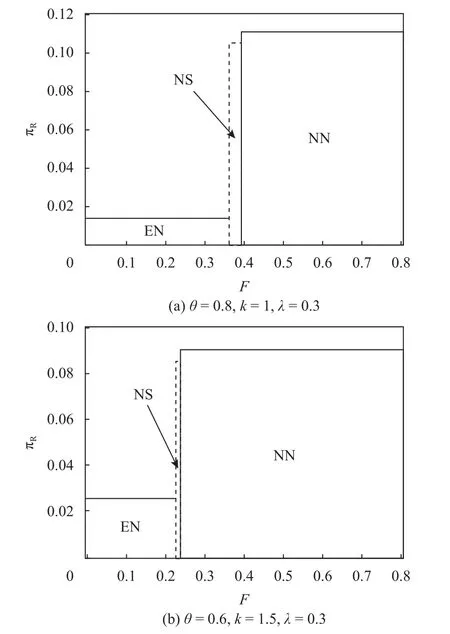

制造商利润与固定直销成本的变动关系如图8所示。由图8 可知,当固定直销成本较小时,即F<F,此时不论零售商是否提供成本分担契约,渠道入侵为制造商最优策略,但制造商利润随固定直销成本的增大而减少 (如区域EN 所示)。当固定直销成本居中时,即F<F<F˜,此时制造商最优决策为接受成本分担契约而放弃渠道入侵,通过与零售商的成本分担合作避免了渠道入侵下的利润因固定直销成本的增加而进一步降低,同时缓解了渠道冲突,实现了供应链协调 (如区域NS 所示)。若是在无成本分担契约的情形下,制造商仍会进行渠道入侵,其利润恢复到区域EN。当固定直销成本较大时,即F>F˜,此时对零售商而言,较大的固定直销成本使制造商失去了渠道入侵的威胁,在成本分担比例较大即 λ >λ1的情况下,零售商没有动机提供成本分担契约,制造商失去与零售商的合作机会,其利润降低 (如区域NN 所示)。而当成本分担比例较小即 λ <λ1时,零售商仍会提供成本分担契约,制造商与零售商达成成本分担合作,其利润恢复到区域NS,这与无成本分担契约情形下的情况相同。

图9 为零售商利润与固定直销成本的变动关系。当固定直销成本较小时,即F<F,制造商总会进行渠道入侵,零售商利润受损而处于较低水平(如区域EN 所示)。当固定直销成本居中时,即F<F<F˜,零售商通过提供成本分担契约以阻止制造商渠道入侵,零售商自身利润因此得到改善 (如区域NS 所示),在无成本分担契约情形下,此区域零售商利润会回归至区域EN,结合图8 可知,相较于无成本分担契约情形下的均衡策略EN,此区域制造商和零售商的利润均得到改善,形成双赢的局面。当固定直销成本较大时,即F>F˜ ,制造商失去入侵威胁,零售商没有提供成本分担契约的动机 (如区域NN 所示),而在成本分担比例较小即λ<λ1时,零售商与制造商始终达成合作,零售商利润将回归区域NS,但

图9 零售商利润 与固定直销成本 F 的关系Figure 9 The relationship between retailer profit and fixed direct selling costF

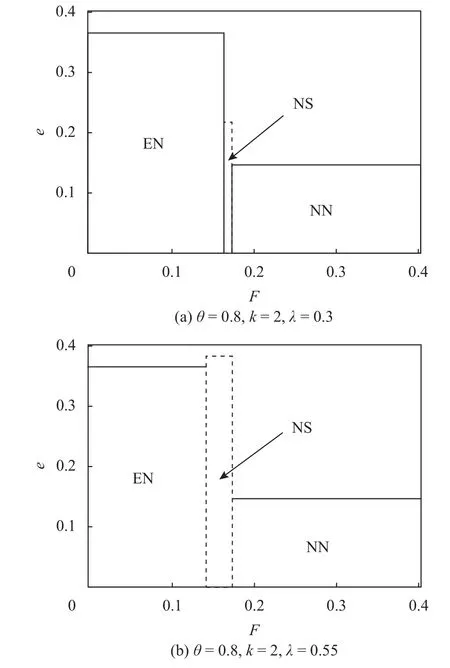

图10 表示的是产品绿色水平与固定直销成本的变动关系。由图10 (a) 可知,当成本分担比例较小时,产品绿色水平在区域EN 最大,这是因为当固定直销成本较小时,制造商总是开通直销渠道向消费者销售产品,产品绿色水平的提高将带来总需求的增加,并且直销渠道具有优先定价的优势,制造商将获益。但随着固定直销成本的增大,制造商渠道入侵变得无利可图,较高的产品绿色水平会让零售商存在“搭便车”行为,制造商将降低产品绿色水平以减少成本,而零售商的绿色成本分担有助于减小产品绿色水平降低的幅度,故产品绿色水平在区域NS 居中,在区域NN 最小。但由图10 (b) 可知,当成本分担比例较大时,产品绿色水平可能在区域NS 最大,此时零售商为阻止制造商入侵而分担较大部分的绿色成本,制造商有更强的动机提高产品的绿色水平,总需求的增加使其利润最大化。结合图8 和图9 可知,相较于区域EN,区域NS 可能实现制造商、零售商利润与产品绿色水平的“三赢”。

图10 产品绿色水平 e 与固定直销成本 F 的关系Figure 10 The relationship between product green level e and fixed direct selling costF

7 结论

本文研究绿色供应链中制造商渠道入侵策略与零售商绿色成本分担策略之间的相互博弈,制造商生产绿色产品并通过零售商进行销售,同时制造商可决定是否开通直销渠道直接向消费者进行销售,而零售商可以选择是否采用绿色成本分担策略。研究发现如下结论。1) 零售商在制造商渠道入侵情况下必定不会采用成本分担策略,且零售商的利润总是因制造商的渠道入侵而受损,零售商在制造商不进行渠道入侵情况下是否采用成本分担策略与其成本分担的比例有关。2) 制造商总是在固定直销成本较低时选择渠道入侵,在固定直销成本较高时放弃渠道入侵,但是在固定直销成本居中时,制造商的入侵策略取决于零售商是否会采用成本分担策略,制造商可能会放弃渠道入侵以使得零售商进行成本分担,此时双方实现共赢。3) 由零售商提供成本分担契约情形下,制造商和零售商在固定直销成本处于中间范围时的利润均得到改善,并且可能实现制造商、零售商和产品绿色水平的“三赢”,在固定直销成本较低和较高时的结论与不存在成本分担契约情形下的结论基本一致。

本文的研究结论表明,在管理实践中,绿色供应链中上游制造商和下游零售商应通过成本分担的方式以实现双赢,提升产品的绿色水平,如零售巨头沃尔玛曾利用成本分担引入绿色产品。在供应链成员采用成本分担达成合作时,成本分担比例起到关键作用,合理的成本分担比例有利于双方实现共赢,所以企业应在合作中采用对双方而言均有益的绿色成本分担比例。而本文假设零售商的绿色成本分担比例为外生变量,在实践中成本分担比例可能由其中一方决策或是双方共同决策,未来研究可考虑将其作为内生变量进一步研究。