医疗产品披露的市场反应异象:来自公共卫生事件压力下“双系统理论”的证据①

2023-11-20李菡旻金雨琦

孙 健,李菡旻,李 哲*,金雨琦

(1.中央财经大学会计学院,北京 100081; 2.中央财经大学中国管理会计研究与发展中心,北京 100081; 3.中国建设银行股份有限公司,北京 100033)

0 引 言

2019年12月起武汉陆续报告病毒肺炎病例,2020年1月20日国家卫健委采取甲类传染病的预防、控制措施,引起了广泛关注与重视.交通限制、企业停工、娱乐场所关闭、医疗防疫物资和药品加紧生产;每天平均上千人的确诊和网络上传播的求助信息进一步加深了人们恐慌和紧张的情绪.如今,公共卫生事件已经波及到世界范围,又反过来给我国造成较大的输入性风险.作为2003年非典型性肺炎(SARS)后又一次重大突发公共卫生事件,本次病毒引发的肺炎(以下简称“事件”)对人民生活、企业经营和经济发展带来了巨大的冲击和影响.

公共卫生事件压力下,资本市场对医药和医疗器械制造企业的关注程度显著提升.2020年春节后A股第一个交易日,117只股票开盘跌停,然而医药制造企业和医疗器械生产企业的股票普遍面临利好环境,鲁抗医药、联环药业、以岭药业、泰达股份、奥美医疗和振德医疗等代表性企业的股票几乎全部涨停.随着事件的扩散,治疗药物、病毒检测试剂、防护用品等产品的开发生产受到了媒体和广大投资者的关注.“双黄连”事件和“莲花清瘟”疗效被认证时引起的轰动,在一定程度上表明了投资者对医药行业公司和产品的关注(1)新华社2020年2月1日发布信息称,2020年1月31日从中国科学院上海药物所和武汉病毒所联合研究初步发现,中成药双黄连口 服液可抑制病毒.在缺少必要实验数据和临床试验的情况下,上海药物所和武汉病毒所的初步发现受到了大众的追捧.当晚线上双 黄连出现购货紧张的情况,拥有双黄连口服液生产批文的太龙药业、哈药股份、人民同泰等 A 股上市公司,以及福森药业、珍宝岛等 港股上市公司出现连续股价上涨..同时,不乏有上市公司借助信息披露平台向外界传递与事件相关的公告信息,比如发布生产口罩、消毒液的公告或者发布相关治疗药物研发进展的公告,以彰显社会责任和吸引投资者,甚至有上市公司故意披露“擦边”的相关信息以博取投资者关注.例如,2020年1月21日,江苏吴中(600200)在“e互动”上回复投资者称,盐酸阿比多尔片对SARS冠状病毒和MERS冠状病毒有一定疗效,是“在产在销的重点产品之一”.尽管该回复并未明确表明公司的产品可以治疗本次肺炎且被媒体认为是随意披露,公司股价却在之后收获连续4个涨停(2)资料来源:《每经热评|鼓励上市公司自愿信披,不是随意披露》.https://baijiahao.baidu.com/s?id=1673653875665446776&wfr=spider&for=pc..在事发突然,且没有任何特效医药产品存在的情况下,投资者究竟是能够准确识别相关产品,还是会受到与之类似的“擦边”产品如“病毒”、“肺炎”等(以下将此类产品称为“模糊相关产品”)的影响,造成资本市场股价波动的异象.本研究认为这种异象部分源于投资者在公共卫生事件压力下的认知决策行为.

根据Kahneman[1]提出的双系统理论,系统1(直觉系统)意味着思维快速、直观、常产生偏见,而系统2(理智系统)则思维慎重、运行缓慢费时.直觉系统帮助大脑快速做出反应,而理智系统则会进行相对全面、完整的分析,对直觉系统的快速反应进行后续修正.进一步地,压力诱导的直觉思考模型(Stress Induced Deliberation to Intuition Model,SIDI模型)预测,有压力的个体更有可能回到他们的情感和习惯性反应,越过理智系统进行决策,最终造成决策偏差[2-4].因此,在公共卫生事件压力下,投资者对威胁的敏感性增加[5,6]、认知控制能力下降和认知资源减少[7].根据SIDI模型,由于投资者与上市公司之间的信息不对称,事件压力将导致投资者直觉系统发挥作用,将接收到的信息根据过去经验进行特征匹配(pattern matching),进而做出投资决策[8].随着事件全球化的日益严重,相关药品和医疗器械(以下简称医疗产品)有着可期的需求和市场,同时亦有不少公司披露的医疗产品公告如雨后春笋般涌现.这些公告要么与事件完全无关,要么模糊相关或者是明确相关.在事件压力下,投资者的直觉系统可能会更迅速地反应,投资发布“明确相关”医疗产品信息的公司,同时也可能对 “模糊相关”医疗产品公告进行特征匹配,从而将其等同于“明确”可以治疗的医疗产品并予以投资,医疗产品披露的市场反应异象由此产生.

证监会发布的《上市公司行业信息披露指引第七号——医药制造(2018年修订)》和《上市公司行业信息披露指引第二十三号——医疗器械》中规定了临时公告需披露的产品内容,因此上市公司会披露事件相关公告.本研究选取医药和医疗器械制造业上市公司公告作为研究对象,研究公共卫生事件压力下投资者对于不同类型医疗产品公告的反应.采用事件研究法进行实证研究,发现在公告日,相对于无关医疗产品公告,明确相关和模糊相关医疗产品公告的市场反应为正,但没有显著差异.该结果说明在面临公共卫生事件压力时,投资者更看好与事件相关的信息(既包含明确相关也包含模糊相关).更重要的是,明确相关和模糊相关医疗产品公告之间的市场反应并无显著差异,这样的市场异象说明公共卫生事件压力使得投资者的直觉系统在投资决策中发挥了主导作用.本研究通过更换累计超额回报率的窗口期、更换控制变量、保留子样本等方式进行稳健性检验,结果仍维持不变.进一步地,发现当公告企业有明星分析师跟踪、事件影响比较轻微以及没有事件相关网络谣言时,模糊相关医疗产品公告的市场反应和无关医疗产品公告的市场反应没有显著差异,都显著低于明确相关医疗产品公告的市场反应,市场异象不复存在.这表明当投资者能够接收到理性信息和投资者恐慌程度较低时,投资者的理智系统能够发挥其修正作用,降低投资者对模糊相关医疗产品产生的过度反应.

本研究可能有以下三个方面的研究贡献.

首先,基于公共卫生事件提供的外生压力环境,利用上市公司披露的医疗产品公告产生的市场异象,检验双系统理论和SIDI模型在投资者决策偏差中发挥的作用,为双系统理论和SIDI模型影响投资者决策提供了资本市场方面的经验证据.由于现实中很难找到检验双系统理论的场景,因此以往的研究大都采用实验研究的方法探究系统1和系统2对决策和行为偏差的影响,通过功能性磁共振成像(fMRI)的方法进行研究[9],或是通过理论推导建立两个系统下的投资者投机交易行为的理论模型,但缺乏基于资本市场数据的实证证据.公共卫生事件的突然爆发以及持续使得社会大众的生命安全受到了巨大威胁,这为检验双系统理论和SIDI模型提供了外生的压力,同时中国上市公司关于医疗产品信息披露的行为又为检验双系统理论和SIDI模型提供了可能性.已有将公共卫生事件和双系统理论结合在一起的研究中,仅有研究关注消费者的恐慌购买行为,且采用理论模型分析的研究方法[10].本研究则是利用了公共卫生事件的外生冲击,较为纯净地检验了投资者对不同医疗产品信息披露的市场反应,从资本市场的角度为双系统理论和SIDI模型提供了经验证据.

其次,本研究的发现为研究投资者的非理性决策提供了新的视角,丰富了行为金融领域的研究内容.在个人(特别是经验不足的投资者)占比较高的中国资本市场中,投资者的非理性行为会导致资产定价效率出现损失,甚至导致定价结果出现扭曲.已有行为金融的研究大多围绕过度自信、自我归因偏差、风险厌恶、心理账户、避免后悔、羊群效应等角度,对交易过于频繁、高估值、高波动率等非理性现象进行解释[11].本研究应用认知神经科学中的双系统理论以及压力诱导的直觉思考模型,发现在公共卫生事件压力下,投资者会依赖于直觉系统而不是理智系统进行决策,同时理性信息有助于激发投资者利用理智系统,从而修正基于直觉系统的非理性行为.本研究将行为金融领域关于投资者非理性决策的研究从心理学拓展到认知神经学领域,丰富了行为金融领域的相关研究.

最后,本研究补充了突发公共危机事件对资本市场影响的相关研究.已有学者考察了非典和流感的影响[12-14].随着公共卫生事件的爆发与持续传播,学者们分别从不同的角度研究本次事件的影响,包括对股票市场的影响[15,16]、公司特征对冲击后股价的影响[17]、对公司的影响[18-21]、公司应对的反应[22]及其扩散效应[23].本研究关注事件期间医疗产品公告的披露行为,研究投资者对不同医疗产品公告的市场反应及其差异,补充了当前有关突发公共危机事件对资本市场影响的相关研究.

1 文献综述

1.1 影响投资者行为的心理因素研究

行为金融学认为投资者的行为是有限理性的,因而基于理性人假定的有效市场假说无法解释一些资本市场异象.投资者在信息获取、加工、输出和反馈方面可能出现认知偏差,进而解释了相应的资本市场异象.Hirshleifer[12]回顾了投资者的心理因素对股票价格影响的相关研究,指出风险厌恶、过度自信、自我归因偏误、有限关注、心理账户、锚定效应及前景理论等广泛应用于解释投资者的过度反应和反应不足等非理性行为.例如,Barber和Odean[24]认为投资者的有限关注导致了投资者会特殊关注存在异常收益率和异常交易量的股票;刘晓星等[25]在我国市场发现投资者情绪与股票市场的流动性正相关,同时亦有研究表明投资者情绪会影响股票定价[26].

1.2 双系统理论:直觉系统(系统1)与理智系统(系统2)

双系统理论(系统1和系统2)由Wason和Evan[27]最先提出,经后续学者不断补充和修正形成.Kahneman[1]采用启发式加工(heuristic processing)和分析式加工(analytic processing)描述并总结了系统1和系统2的认知过程.启发式加工的系统1快速、自动、需要较少的认知资源,对刺激做出本能的决策,而分析式加工的系统2运行缓慢、慎重、需要更多的认知资源和复杂计算以做出最优决策.

双系统理论中,系统1和系统2的特征和相互作用关系可以用于解释个体的行为决策.现有研究将该理论应用于解释消费者行为、管理层行为和投资者行为等方面.在财务与会计领域中,Farrell等[9]首先运用了功能性磁共振成像(fMRI)的方法,探究发现绩效薪酬激励比固定薪酬更能诱发系统2的作用,减少情绪影响下系统1可能做出的高成本决策.这是双系统理论首次被应用于会计领域的研究.Barton等[28]也利用fMRI检验了大脑神经元对企业盈余信息披露的反应.随后,双系统理论被用来解释投资者行为异象.Schneider和Coulter[29]通过实验研究发现系统1导致了投资者的风险规避,而系统2的认知过程促进了风险中性.与之相似,Boyer和Ouzan(3)Boyer M M,Ouzan T.System l,system 2,and speculative trading,SSRN working paper.具体参见https://ssrn.com/abstract=3190982.认为依赖系统1的投资者是风险规避和过度自信的,而依赖系统2的投资者足够理性,并以此为基础建立理论模型解释投机交易.Richards等[30]将双系统理论与处置效应相结合,通过实验研究发现依赖系统1决策的投资者更容易受处置效应的影响,而处置效应在依赖系统2决策的投资者中不存在.在我国,对两个系统在财务会计领域的研究集中在综述和框架层面.崔学刚等[31]分析认知神经学在会计研究中的应用时认为双系统理论将有助于解释不同激励方案的心理加工过程和经济后果、资本市场中投资者的非理性行为及管理层的财务决策.

1.3 突发公共危机事件对资本市场影响的相关研究

在本次事件之前,已有研究关注非典型性肺炎(以下简称“非典”)、流感以及天灾人祸等突发公共危机事件对资本市场的影响.例如,McTier等[12]发现流感会影响投资者的交易能力以及对未来的预期,使得股票交易量下降、买卖价差增大,股票收益率下降,Nippani和Washer[13]则发现非典并没有对各国经济产生长期负面影响,而赵静梅等[32]发现地震与暴力犯罪等天灾人祸对所在地上市公司股价都造成了显著的负向冲击.

本次事件对资本市场与上市公司的冲击更加明显.在国外,Hsu和Liao[15]分析得出,事件发展提高了美国股价波动、交易量,但降低股票收益;Ding等[17]则利用56个国家2020年第一季度的数据发现事件前财务状况好、客户和供应商受影响小、社会责任强的公司以及公司治理较好的公司股价下跌较为缓和; 而家族企业在事件期间有更高的市场表现和盈利能力[18].在我国的研究中,企业现金持有水平越高,事件发生时的市场反应越好,财务风险越低[19,20].

公共卫生事件的影响是连锁的.本次事件爆发初期,与我国具有经济关联的在美上市公司市场反应较差,而当我国有效控制后,该类公司的市场反应开始转好[17].一些含有 “corona”等名称的产品和公司因事件出现了负面连锁反应,导致异常亏损和交易波动[23].

心理和认知因素可以用于解释公共卫生事件对资本市场和上市公司的影响.Bansal(4)Bansal T.Behavioral finance and COVID-19:Cognitive errors that determine the financial future,SSRN working paper.具体请参见https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3595749.认为认知偏差决定了事件后资本市场的未来发展,讨论了危机期间和危机后认知错误和偏见——过度自信、代表性偏见、风险规避和羊群行为对资本市场的影响.刘玉珍和王陈豪[33]则分析了事件带来的恐慌情绪、羊群行为、社会信任危机、风险态度转变等非理性行为,认为应从决策者的非理性和理性反应角度考虑金融市场波动.

2 理论分析与研究假设

2.1 投资者对医疗产品信息披露的市场反应

个体进行决策时会遵循“直觉系统加工,理智系统决定”的双系统理论,即直觉系统普遍会率先做出反应,理智系统随后检查直觉反应是否符合环境或目标,以进行调整、修正并形成最终决策.在压力情境下,个体思维由理智系统向直觉系统的迁移会对决策行为产生较大的影响[3],也由此产生了SIDI模型.压力促进了灵活认知向习惯记忆的转变[34],因此压力情境越明显,理智系统检查直觉反应的作用会降低直至消失,此时直觉系统越过理智系统直接做出的决定,造成未经修正的决策偏差.

直觉系统的运行模式为特征匹配,即当个体面临一个待反应情境时,直觉系统会在大脑中搜寻与之相匹配特征的过往经验,随后做出匹配的反应[1,9],而理智系统则是通过方案比较得出最优结论.也就是说,如果个体过去采取的某个行为最终取得成功,未来面对类似场景时也会由直觉快速反应并采取类似的决定.在处理模糊信息时,直觉系统的特征匹配模式会产生进一步偏差.模糊痕迹理论认为,个体在处理信息时,会将模糊的直觉信息优先考虑,而非进行精确的计算[35].直觉系统运作过程中,速度指标优先考量,即使情境与过去的经验并不能够完全匹配,直觉系统仍然会做出与过去相同的反应[1].因此,直觉系统快速反应将模糊信息进行特征匹配形成的决策结果,可能是理性的,也可能是有偏误甚至完全错误的.

公共卫生事件带来的压力下,投资者的直觉系统在决策中占据主导地位,理智系统作用被抑制.当上市公司发布模糊相关医疗产品信息时,投资者从直觉系统出发,迅速将产品信息、环境和公司未来收益建立起直觉上的匹配关系,从而对公司产生积极的看法和评价,萌发相应的投资意愿并进行投资.如果从理智系统出发,投资者理应在直觉判断后,采用分析式思维来区别不同医疗产品的投资价值.医疗产品是战胜病毒的关键,具有广泛的市场前景,投资者的直觉系统此时做出的决策是准确的,不需要理智系统进行相应的修正.但是,当企业公告只包含传染性、病毒、消毒与隔离、增强免疫力等不明确指向本次事件,却又与之相关的模糊信息时,投资者直觉上将其快速与事件进行了模糊的匹配,从而淡化了模糊相关医疗产品和明确相关医疗产品之间的界限.因此,相比于发布无关医疗产品信息的企业,投资者会更看好发布了明确相关与模糊相关医疗产品信息公告的企业.

因此,本研究提出假设1:

H1公共卫生事件压力下,“模糊相关”医疗产品公告存在显著的正向市场反应.该市场反应和“明确相关”医疗产品公告无显著差异,但高于“无关”医疗产品公告.

2.2 理性信息对投资者认知行为及投资决策的修正

公共卫生事件压力使得投资者情绪紧张,认知资源在消极情绪下受到限制[7];同时,事件带来了真假难辨的爆炸式信息,投资者进行各类信息处理时也会消耗并占用一部分认知资源.压力下有限的认知资源使得理智系统的调节、修正作用减弱,投资者更倾向于依赖直觉进行决策[36],个体需要有足够的资源将认知和决策从直觉系统可能错误的匹配中修正[3].但投资者在认知资源受限的情况下,无法获取和考虑完全的信息[37],投资者对公司信息收集分析可能不够充分,导致理智系统的修正作用会一直处于受限的状态.此时,理性专业的分析信息有助于投资者解除初步决策“锚定”,促进理智系统的修正功能发挥作用.因此,公共卫生事件下认知资源不足时,如果存在易于理解的理性信息,投资者就有可能跳出思维定势,进行理性对比,抑制直觉思维,促进理智系统发挥作用,避免投资决策偏差的产生.

分析师是帮助投资者理性解读信息的重要市场中介.在我国,证券分析师能够增加股价中的特质信息含量并提高市场效率[38].与一般分析师相比,明星分析师提供了更多关于公司的特质信息[39],明星分析师的盈利预测更加准确[40],他们的微博显著提高了信息的传播效率[41].因此,在特质性和准确性上,投资者从存在明星分析师的公司获取到的分析师信息是相对理性的.同时,从明星分析师的受关注程度考虑,其信息更容易被投资者所接受:杨飞[42]发现《新财富》上榜的明星分析师与盈余预测准确性和分析报告发布频率有关,吴偎立等[43]也发现“上榜”与否与曝光率有关.因此明星分析师发布了较多的报告,更容易被投资者所看到,使得投资者容易接受其理性信息,并进行理性思考.也就是说,有明星分析师跟踪的公司向投资者提供了关于公司未来盈余更有价值的准确信息,增加了信息的透明度,减少投资者与公司间的信息不对称,有助于投资者接收、理解信息,从而做出更加理性和客观的反应.基于以上分析,本研究认为拥有明星分析师的公司帮助投资者获得了更多的外界信息解读资源,会激发理智系统的修正作用,抑制压力下认知资源减少的负面作用.因此,对于有明星分析师跟踪的公司而言,投资者在直觉上将模糊相关医疗产品信息和公共卫生事件进行错误匹配的思维模式被修正,进而降低其对模糊相关医疗产品公告的市场反应.

综上,本研究提出假设2:

H2公共卫生事件压力下,如果投资者能接受到理性信息,则“模糊相关”医疗产品公告市场反应将低于“明确相关”医疗产品公告.

2.3 投资者压力感知对投资者认知行为及投资决策的修正

首先,当个体面临威胁或损失时,会本能地采取保护措施降低伤害[44].强烈的威胁感知使投资者做出的决策更多依赖直觉系统.其次,压力会导致个体控制能力的下降[7],而认知控制不仅能抑制过早反应的倾向,还能调节对刺激的情绪反应[45].认知控制能力下降时,个体的决策策略会从目标导向式决定向习惯化选择进行转化[46].最后,作为对投资者的潜在威胁,公共卫生事件会激起投资者的应激反应,而个体的应激反应既可表现在呼吸加快、心跳加速等生理反应上[44],也会在心理上出现不同程度的焦虑、恐惧和紧张的情绪变化[47].公共卫生事件压力下的认知控制能力降低,投资者难以控制应激反应带来的焦虑、恐惧等情绪,直觉系统进行习惯化决策,理智系统无法根据客观环境和投资者追求回报的目标对决策进行修正.因此,压力通过影响投资者对威胁的感知、降低认知控制能力及产生应激反应,从而影响理智系统发挥修正作用,提高直觉系统将模糊信息进行错误匹配的可能性.如果疫情压力发生变化,投资者的决策和认知行为也会随之改变.

一方面,公共卫生事件使未来的不确定性加大,增加了投资者的压力,使他们对潜在的威胁更加敏感.本次事件突发,波及全国乃至全球,关系到各地人民的身体健康甚至生命安全,各企业正常的生产经营受到阻碍,经济形势严峻,投资者的生命安全(被感染的风险)和财产安全(无法正常学习工作、股市银行等金融系统受挫等)受到威胁.在面向中国居民展开的网络调查中显示,我国总体的焦虑和抑郁水平甚至是压力感,在武汉“封城”期间,都有了显著的升高[48,49],而封城期间正是最严重的时期.徐戈等[50]也发现本次事件风险会增加感知压力,并最终导致春节幸福感的降低.事件威胁的严重程度带来了人们自身的不安全感和注意焦点的转移[51].不断升高的确诊人数和死亡率表明事件压力加大,此时投资者依赖直觉系统,更容易对模糊相关信息产生错判;而公共卫生事件压力下降时,理智系统可以发挥修正作用,模糊相关医疗产品公告将不再使公司获得超额收益.

另一方面,网络谣言也是影响公共卫生事件压力大小的重要因素.网络谣言容易引起恐慌蔓延,与事件有关的谣言一定会对投资者产生影响.研究表明,在我国谣言和传闻能够影响投资者,进而会对股价造成显著的冲击[52,53].事件爆发初期,恐慌的情绪迅速传播[33],谣言的数量也不断增长.为此,丁香医生、腾讯“求是”及微博等平台进行辟谣工作.当未辟谣的谣言存在时,投资者感受到的事件带来的威胁就会更强烈,谣言同时引起了认知控制的降低和应激情绪,再加上谣言冗余信息占用了认知资源,理智系统的分析功能受限.基于上述分析,谣言的存在增加了投资者压力,导致其对模糊相关医疗产品公告的反应更加强烈.如果公共卫生事件压力的感知程度降低,则模糊相关医疗产品公告市场反应将更弱.

综上,本研究提出假设3:

H3如果公共卫生事件压力的感知程度增加,则“模糊相关”医疗产品公告的市场反应将更加趋近于“明确相关”医疗产品;如果公共卫生事件压力的感知程度降低,则“模糊相关”医疗产品公告的市场反应将低于“明确相关”医疗产品.

3 数据来源与研究设计

3.1 数据来源

本研究手工收集了我国2020年1月1日—2020年4月1日(5)2020年1月1日武汉关闭华南海鲜市场,本次公共卫生事件开始引起广泛关注,因此选取2020年1月1日为开始日期收集公告.本文实证研究的样本区间为2020年1月10日—2020年4月1日,原因如下:1)确诊数据从2020年1月10日开始;2)仅有几家公司在2020年3月中下旬发布了年度报告,如“舒泰神”、“丽珠集团”,大部分公司在4月1日之后发布年度报告;3)2020年4月1日前多地已实现本土零增长,境外输入病例的新增趋势也逐渐得到控制.因此为了研究区间中投资者受到本次事件压力影响以及控制年报发布对市场反应的混淆效应,本文对研究区间做了如上的界定.医药制造业、专用设备制造业、专业技术服务业、研究和试验发展业所有上市公司的公告和化学原料及化学制品制造业和零售业(6)本文在搜集相关产品公告信息时,发现按照《上市公司行业信息披露指引第二十三号——医疗器械》和《上市公司行业信息披露指引第七号——医药制造(2018年修订)》中规定的在研发过程中需临时公告的内容进行披露的公司主要集中在上述几个行业,因此后续集中对该范围内的公司公告进行搜集和整理.(按证监会2012年行业分类)证券简称中含有“生物”、“医药”、“制药”、“药业”等关键词的上市公司公告进行研究,公告数据从巨潮咨询网(www.cninfo.com.cn)下载.在阅读并筛选出内容中出现具体医疗产品的公告后,本研究手工整理出产品类型、产品(专利)名称等信息,并根据公告中的描述,结合国家卫健委2020年3月4日印发的诊疗方案第七版相关内容,将这些公告按其产品与本次事件的关系,分为明确相关、模糊相关和无关医疗产品公告三类.相关财务数据和股票交易数据来源于CSMAR数据库,事件相关数据来源于Github.剔除ST公司,剔除关键数据缺失的公司,剔除了同一种产品重复公告的观测,剔除了兽药相关的观测,最终得到158个公司410个公告的观测值.为避免极端值的影响,对连续变量在前后1%的水平上进行缩尾处理.产品公告的医疗相关程度的具体判断标准及数据收集和筛选过程备索.

3.2 变量度量和模型设置

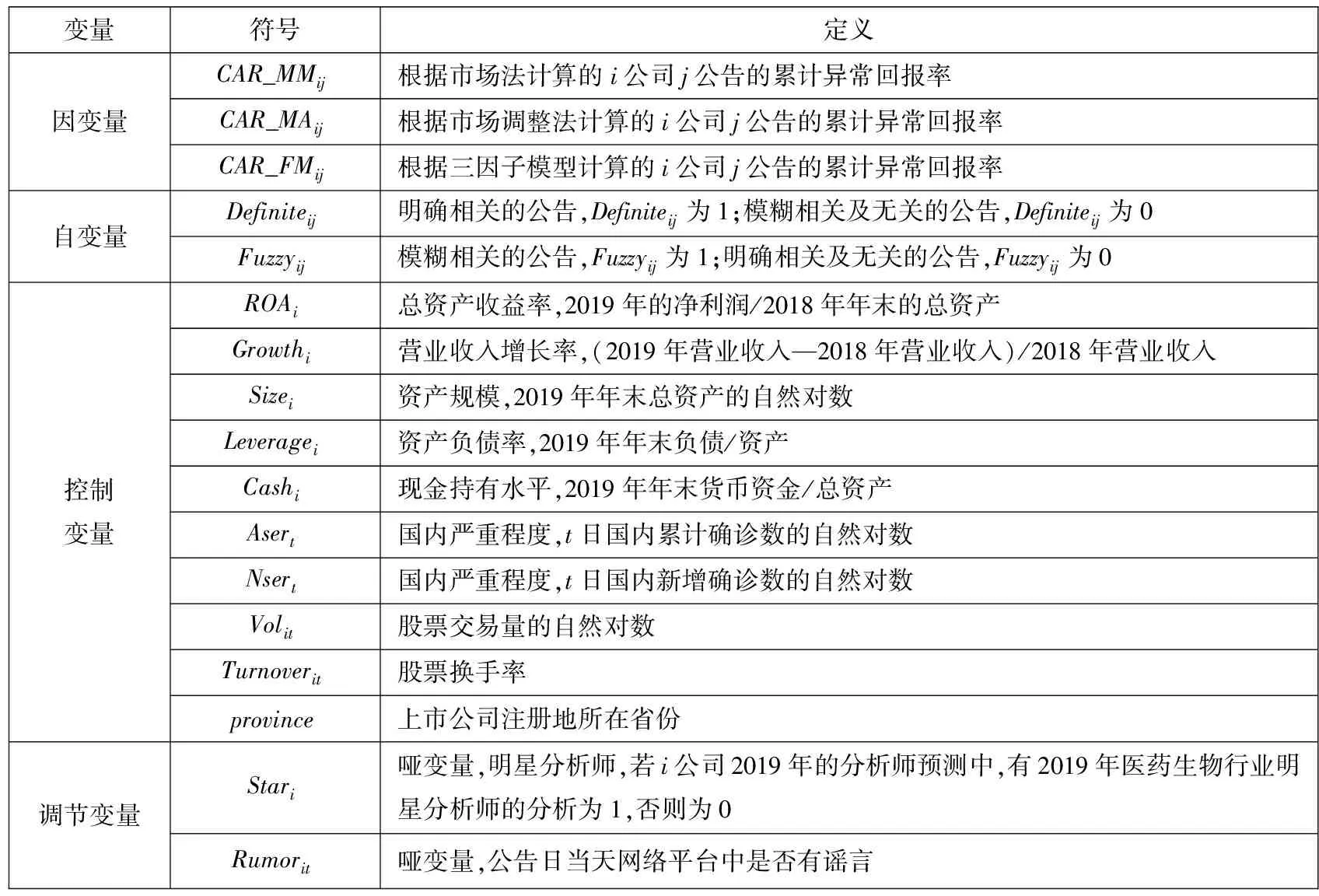

3.2.1 公告与事件相关程度

本文根据公告内容和诊疗方案内容,将公告分为3种类型,生成分类变量cov19.首先,如果该公告中出现的医疗产品(药品和医疗器械)与事件明确相关,cov19赋值为1.本研究将明确相关医疗产品定义为:产品公告中(包括产品注册、临床实验、产品研发进展、签署合作协议等)明确提到本次事件的产品、公告产品为诊疗方案中明确指出用于治疗或检测的医疗产品(如磷酸氯喹、核酸检测试剂盒等)及对外捐赠本公司产品公告中出现的产品;其次,如果该公告中出现模糊相关的医疗产品,cov19赋值为0.本研究将模糊相关医疗产品定义为诊疗方案中出现的医护照料、增强免疫力的电解质、维生素、治疗中的监控和辅助工具等广泛性较强的医疗产品;进一步根据症状等,将产品公告中包含关联性较强的词汇——“传染”、“病毒”(比如乙肝)、“肺”、“中药”和“呼吸道”的产品定义为模糊相关;最后,余下公告归类为无关,将cov19赋值为-1.样本中的无关公告涉及新产品、旧产品注册和研究进展,包含诸如可治疗癌症等其他无关病症的产品.因口罩和防护服属于广谱防护器械,不属于治疗性的医疗产品,而本文主要考虑的是治疗和检测性质的医疗产品,所以上述医疗产品的公告均不包括消毒和防护产品公告.根据上述分类,本研究生成两个虚拟变量(Definiteij和Fuzzyij)作为解释变量.当与事件相关程度为明确相关时,Definiteij取1,否则取0;当与事件相关程度为模糊相关时,Fuzzyij取1,否则取0.

3.2.2 累计异常回报率CAR

本研究以事件研究法来分析产品公告对投资者市场反应的影响,采用3种方法计算公告发布日前后的累计异常回报率(CAR),衡量投资者的市场反应的方向和强度.

一种为市场模型(MM),根据i公司公告发布日前90天(-120,-30)的个股回报率和所在市场的市场回报率估计出式(1)中的αi和βi,代入式(2)计算出i公司j公告的异常回报率ARijt,其中Rit为考虑现金红利再投资的日个股回报率,Rmt为所在市场考虑现金红利再投资的日市场回报率(总市值加权平均法).

Rit=αi+βiRmt+μit

(1)

(2)

另一种为市场调整法(MA),通过式(3)计算出i公司j公告的异常回报率ARijt.

ARijt=Rit-Rmt

(3)

最后一种根据Fama和French[54]提出的三因子模型法,通过式(4)估计出i公司的β1、β2和β3,代入式(5)计算出i公司j公告的异常回报率ARijt.

Rit-Rft=αi+β1i(Rmt-Rft)+β2iHMLt+

β3iSMBt+μit

(4)

(5)

最后根据三种方法下计算的公告发布日(7)若公告日股市不开盘,则向后移至公告日后的第一个交易日.前后共3天窗口期(-1,1)的异常回报率ARijt,按式(6)计算每个公告的累计异常回报率.

(6)

CARij是i公司的j公告(-1,1)累计3天窗口期的累计异常回报率,数值为正表明资本市场有正向市场反应,数值为负表明资本市场有负向市场反应,其绝对值的大小表示市场反应的程度.

3.2.3 模型设置

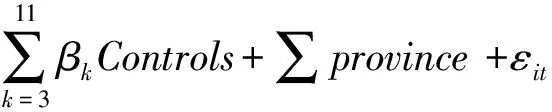

CARij=α+β1×Definiteij+β2×Fuzzyij+

(7)

4 实证结果

4.1 描述性统计和相关性检验

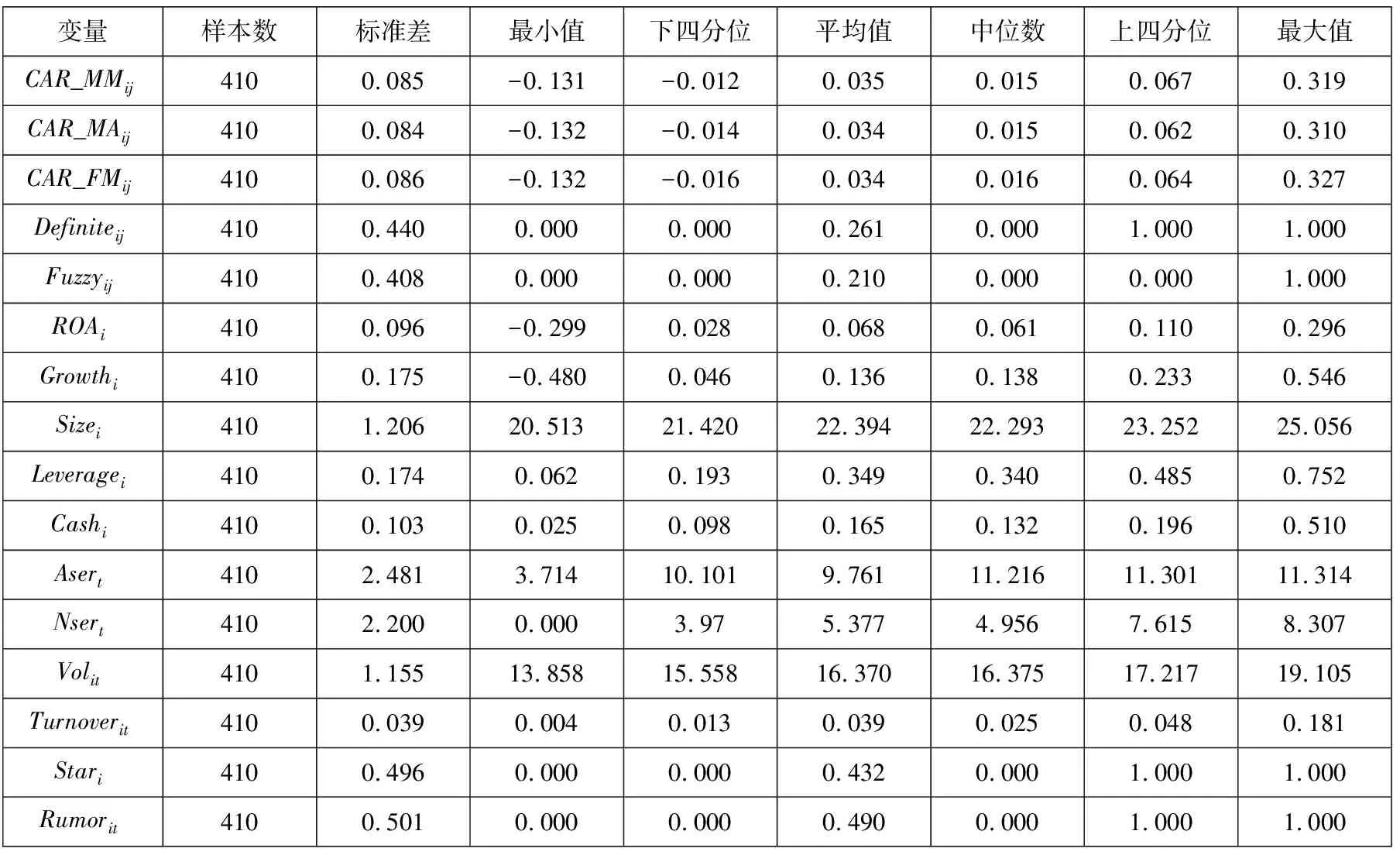

表2是主要变量进行缩尾后的描述性统计结果.可以看出,三种方法下计算的累计异常回报率均值为0.035或0.034,最小值为-0.131(-0.132),最大值为0.327,说明投资者对发布的医疗产品公告整体上为正向的市场反应.Definiteij均值为0.261,说明样本中26.1%的公告为明确相关医疗产品公告,Fuzzyij均值为0.21,说明样本中21%的公告披露了模糊相关的医疗产品,超过一半的公告为无关医疗产品公告.控制变量上,总资产收益率和资产负债率均值分别为0.068和0.349,营业收入增长率平均为13.6%,平均16.5%的资产为现金.分组和调节变量上,样本中43.2%的上市公司在2019年有明星分析师跟踪,49%的公告发布当天存在影响广泛的谣言.

4.2 单变量分析

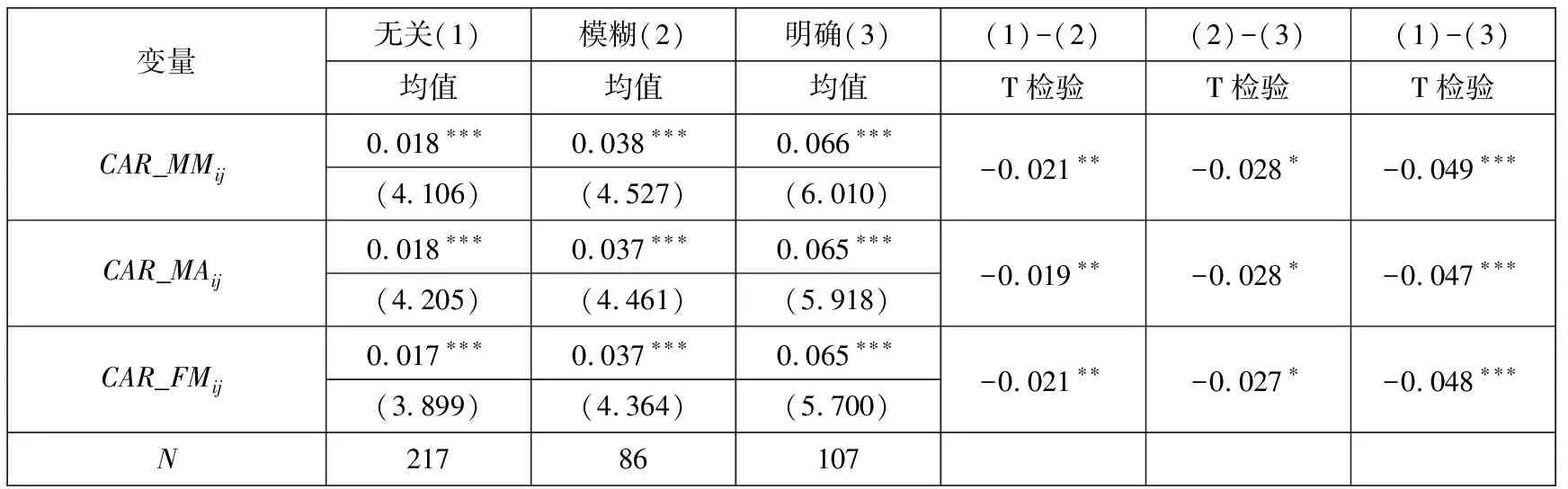

为了对比投资者对上市公司不同相关程度产品公告的市场反应的差异,本研究对3种类型的公告之间的累计异常回报率均值进行了差异性检验.采用t检验验证两组间的市场反应均值是否存在显著性差异,同时检验各组均值是否显著大于0.由表3可知,无关医疗产品公告有257个,占全部样本的52.9%;模糊相关医疗产品公告有86个,占21%,明确相关医疗产品公告有107个,占26.1%.无关医疗产品公告的市场反应均值为1.8%,模糊相关的约为3.7%,明确相关的则约为6.5%.表3括号中数值为累计异常回报率均值是否异于0的t检验结果,经检验发现,三组累计异常回报率均值均在1%的水平上显著大于0,进一步说明投资者对上市公司发布的医疗产品公告产生了正向的市场反应.同时,投资者对模糊相关医疗产品公告的市场反应在5%的水平上显著高于无关医疗产品公告,对明确相关医疗产品公告的市场反应在10%的水平上显著高于模糊相关医疗产品公告,在1%的水平上显著高于无关医疗产品公告.上述结果初步表明了,投资者在事件期间对公司披露的与事件相关的产品给予了更高的评价;相关性越明确,市场反应越好,为后续的回归检验提供了基础证据.

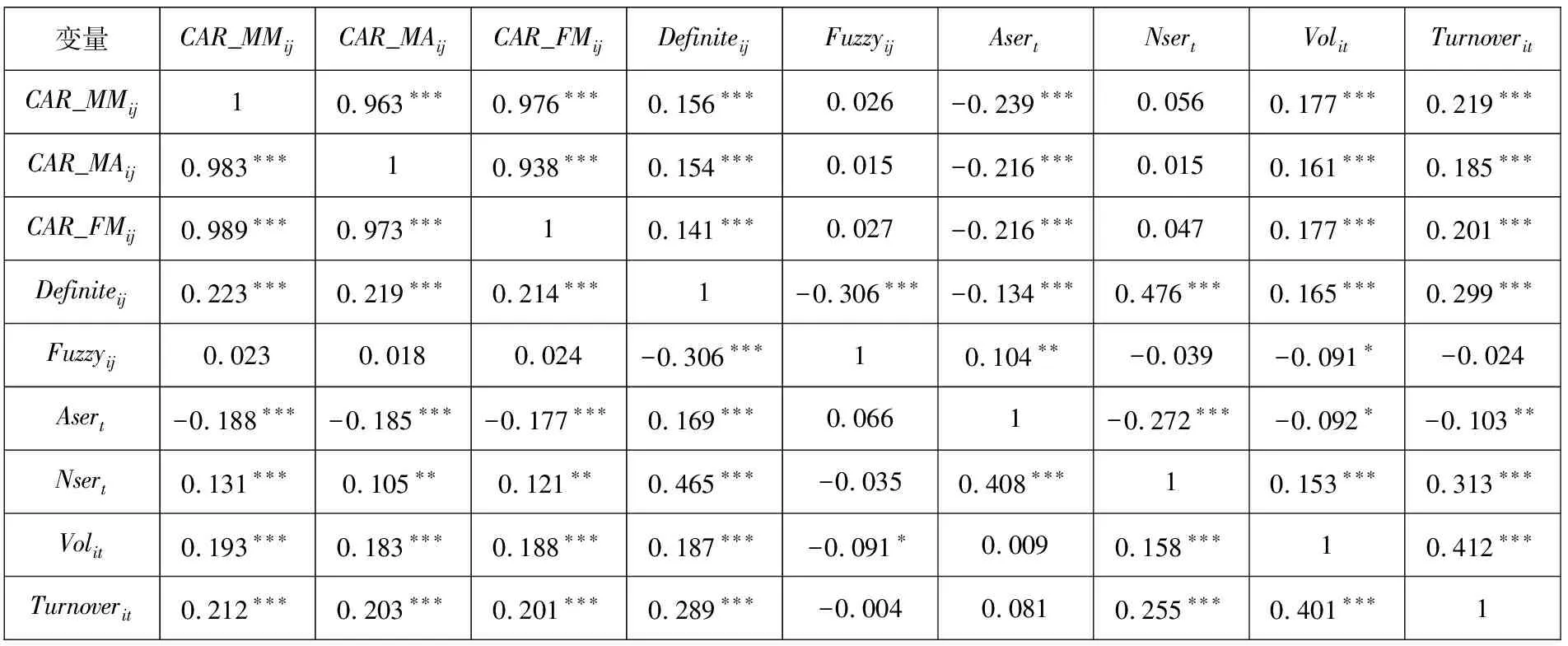

4.3 相关系数检验

表4报告了模型(7)中主要变量的Pearson相关系数和Spearman相关系数.可以看出,除去三个衡量市场反应的变量外,模型(7)中其他变量的相关系数都没有超过0.8,因此认为不存在多重共线性问题.相关系数结果显示,Definiteij与3种CAR都在1%的水平上显著正相关,投资者对明确相关的信息有正的市场反应;而Fuzzyij与3种CAR的相关系数虽然为正,但不显著.

4.4 回归分析

4.4.1 投资者对医疗产品信息披露的市场反应

表5是事件相关程度与公告日附近市场反应的实证结果.表5第(1)列、表5第(2)列、表5第(3)列分别为因变量以市场法、三因子模型和市场调整法计算的累计异常回报率.由表5第(1)列的结果可知,事件相关程度明确和模糊两个变量的回归系数都在1%的水平上显著为正.Definiteij的系数为0.043(p<0.01),说明投资者对明确相关医疗产品公告的市场反应比无关医疗产品公告的市场反应要高0.043.Fuzzyij的系数为0.031(p<0.01),说明投资者对模糊相关医疗产品公告的市场反应比无关医疗产品公告的市场反应要高0.031.对Definiteij和Fuzzyij系数是否相等进行了进一步的F检验,F值分别为0.62、0.63和1.01,其对应的p值分别为0.43、0.40和0.32,二者的系数没有显著差异.

表5的结果表明,在公共卫生事件的背景下,投资者对事件相关公告产生了更强烈的市场反应,即使公告中没有明确提到相关信息,只要公告与事件“擦边”,也使得投资者对该产品公告产生了比无关医疗产品公告更强的正向反应.因此,表5的结果表明事件期间,相比于发布无关医疗产品信息的企业,投资者更看好公告中包含与事件明确相关和模糊相关医疗产品信息的企业,同时压力下直觉系统占据主导地位,理智系统修正减弱使得投资者对两种公告的偏好程度没有差别,假设1成立.控制变量中,公司的特征变量都不显著,这可能与事件期间投资者注意力不在财务信息上或2019年财务报告发布时间大部分在本研究所收集的公告期间后有关.全国累计确诊人数(8)在未报告的检验中,本文将控制变量中严重程度的指标换为当日全国新增死亡人数和当日全国累计新增死亡人数的自然对数,结果依然存在.与累计异常回报率负相关,说明事件影响越严重,投资者对资本市场的信心和评价越差.股票交易量在10%的水平上显著为正,说明股票交易量越高,投资者的市场反应越好.

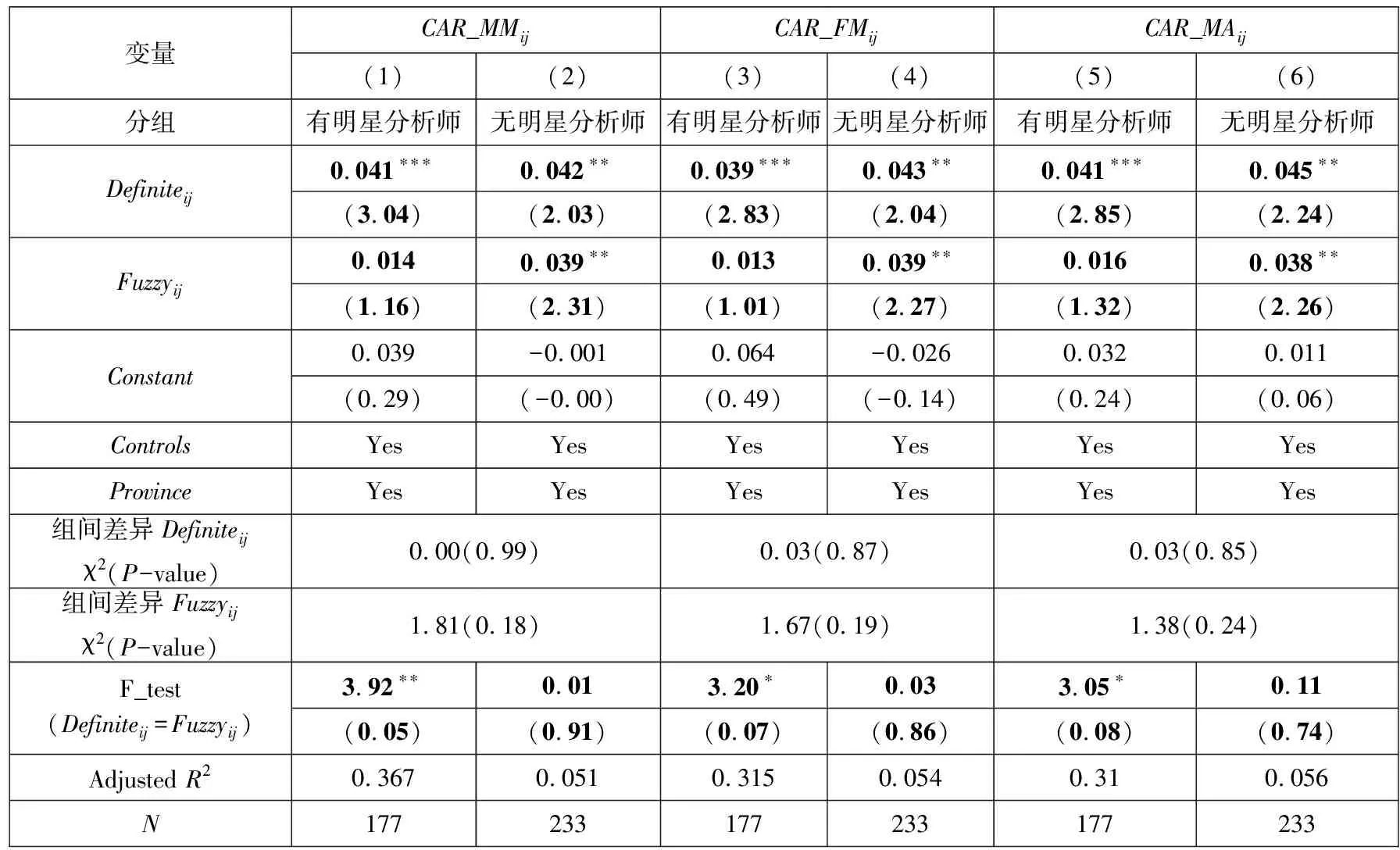

4.4.2 理性信息:公司是否有明星分析师跟踪

4.4.3 投资者压力感知:事件严重程度

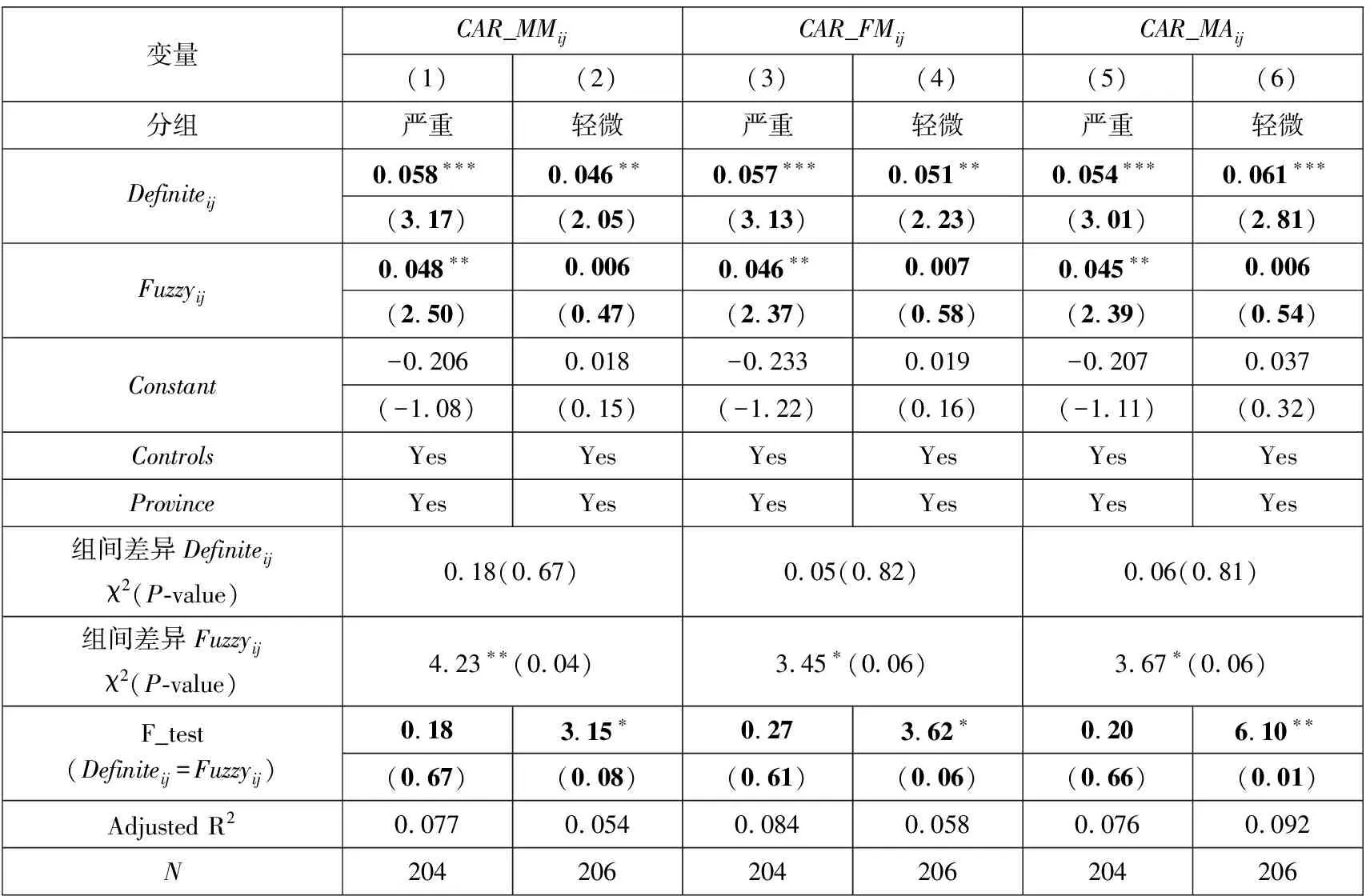

为了验证投资者压力感知变化下,投资者投资决策和认知行为的变化,本研究选取公告日当天全国新增确诊人数的自然对数作为分组变量,衡量事件严重程度.选取全国新增确诊人数作为事件严重程度的替代变量的理由有以下三个.首先,全国事件的变化和状态影响广泛,全国各地的投资者的情绪和压力感知情况都会随之改变;其次,虽然新增确诊人数在一定程度上与检测量有关,但是确诊人数的高低势必会影响人们对事件严重程度和未来持续性的判断;最后,死亡率和死亡人数虽然可以作为引起恐慌的重要条件,但由于每日新增的死亡人数相对于确诊人数保持在较低水平,对投资者的情绪和压力感知变化的影响可能较小.本文按照公告日当天全国新增确诊人数的中位数进行分组,当天确诊人数越多,疫情越严重.同时,为了避免其他与疫情相关的信息对结果产生影响,将全国累计确诊人数变量Asert和新增确诊人数Nsert从控制变量中去除,报告了如表7所示的结果.

表7第(1)列、表7第(3)列、表7第(5)列为公告日当天事件影响严重的样本中,产品公告的事件相关程度与市场反应的回归结果,表7第(2)列、表7第(4)列、表7第(6)列为事件影响轻微的样本中,产品公告的事件相关程度与市场反应的回归结果.从表7可以看出,事件影响严重的样本中,Definiteij和Fuzzyij的系数都显著为正,且两者之间的不存在显著差异;而在事件影响轻微的样本中,Definiteij的系数显著为正,Fuzzyij的系数不再显著,且两者系数存在显著差异.上述结果说明公告日当天新增确诊人数更多时,事件的严重程度提高了投资者的压力,投资者的直觉反应导致了明确相关和模糊相关的医疗产品公告的市场反应不存在显著差异;而当确诊人数较少时,投资者的威胁感知和情绪得到缓解,理智系统发挥了修正作用,模糊相关医疗产品公告不会再带来超额收益.表7的结果支持了当事件影响越严重、投资者压力感知越大时,越有可能依赖直觉系统做出决策的分析,验证了假设3.组间差异结果表明,投资者压力感知对明确相关医疗产品公告的市场反应没有影响,而对模糊相关医疗产品公告的市场反应存在显著影响,进一步说明了事件影响轻微时投资者在理性系统作用下,不会对模糊相关医疗产品公告做出过度反应.

4.4.4 投资者压力感知:网络谣言

本研究选取谣言是否存在作为投资者压力感知程度的变量,通过丁香医生网络谣言汇总,获取2020年1月19日—2020年2月28日(10)2020年1月19日—2020年2月28日为谣言较严重的时间段,丁香医生平台上仅提供了该时间段的数据.在全国范围内影响广泛的谣言信息,根据公告日当天是否有谣言进行分组,表8报告了谣言调节作用的检验结果.表8第(1)列、表8第(3)列、表8第(5)列为公告日当天存在未辟谣谣言的样本,产品公告的事件相关程度与市场反应的回归结果,表8第(2)列、表8第(4)列、表8第(6)列为公告日当天没有谣言的样本中,产品公告的事件相关程度与市场反应的回归结果.从表8可以看出有谣言的样本中,Definiteij和Fuzzyij的系数都显著为正,但两者之间不存在显著差异;而在没有谣言的样本中,Definiteij的系数显著为正,Fuzzyij的系数不再显著,F检验的结果也表明投资者对两种信息的反应在5%的水平上存在显著差异.表8的结果表明,谣言造成的恐慌使投资者感到威胁,投资者的直觉系统发挥作用,导致明确相关和模糊相关医疗产品公告的市场反应不存在显著差异,进一步验证了假设3.组间差异结果表明,谣言对明确相关医疗产品的市场反应的影响较小,但模糊医疗相关产品的市场反应在有无谣言的情况下存在显著差异,因此证明没有谣言时,投资者会理性思考,不会对模糊相关医疗产品公告做出过度反应.

4.5 稳健性检验

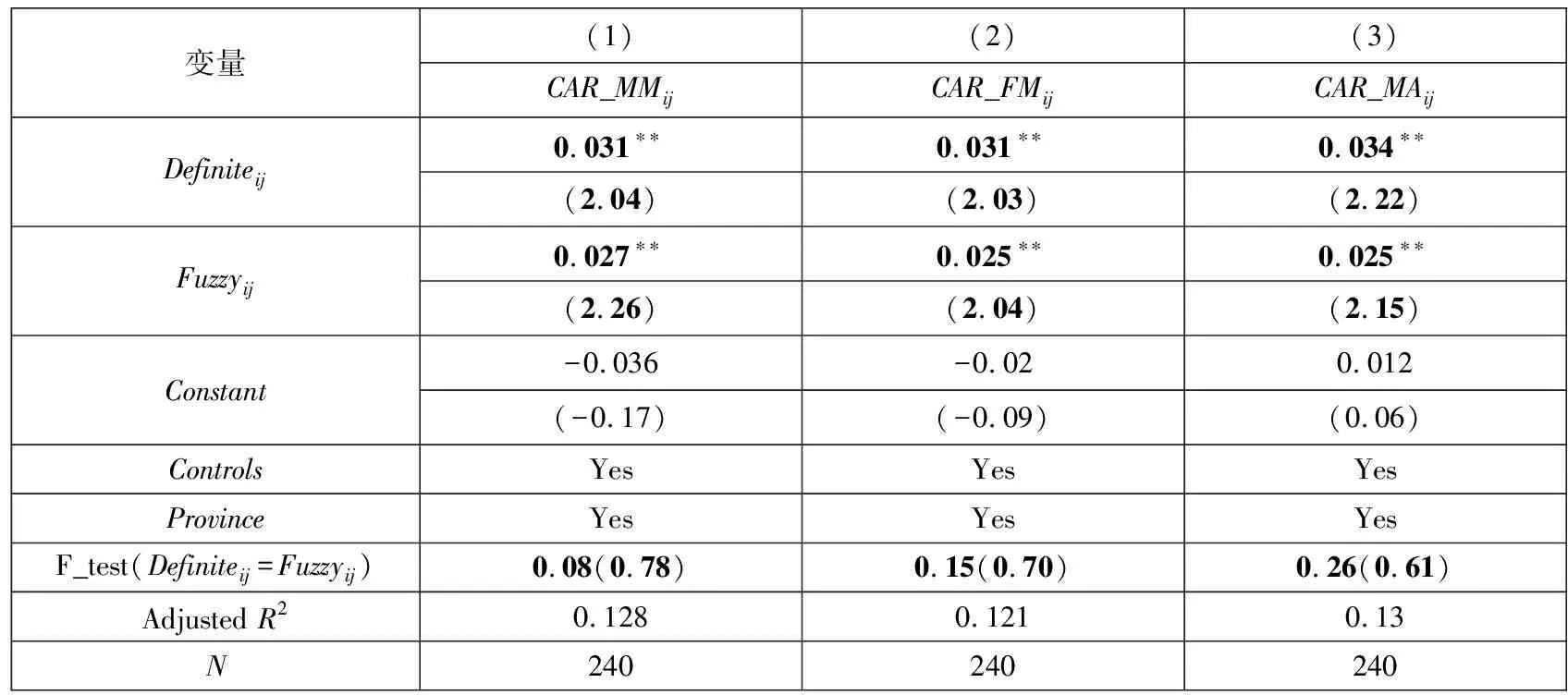

4.5.1 保留同一家公司有2种或3种产品公告的观测

样本中多家上市公司在样本期间内仅发布过一次产品相关的公告(即某公司在样本期内的公告中仅有一个公告提到了医疗产品)或者一种类型的公告(此处的类型指上文中的明确相关、模糊相关和无关三种类型).如果某家公司发布的3个涉及医疗产品的公告都为明确相关的公告,这可能会导致公司间的特征差异对本研究的结果产生影响.因此,本研究进一步保留了同一家有2种及以上类型产品公告的观测,得到64家公司的240个观测.模型(7)的回归结果如表9所示.Definiteij和Fuzzyij的系数都在5%的水平上显著为正,与主回归结果相同,F检验表明Definiteij和Fuzzyij的系数不存在显著的差异.因此主回归的结果是稳健的,没有受到公司特征的影响.

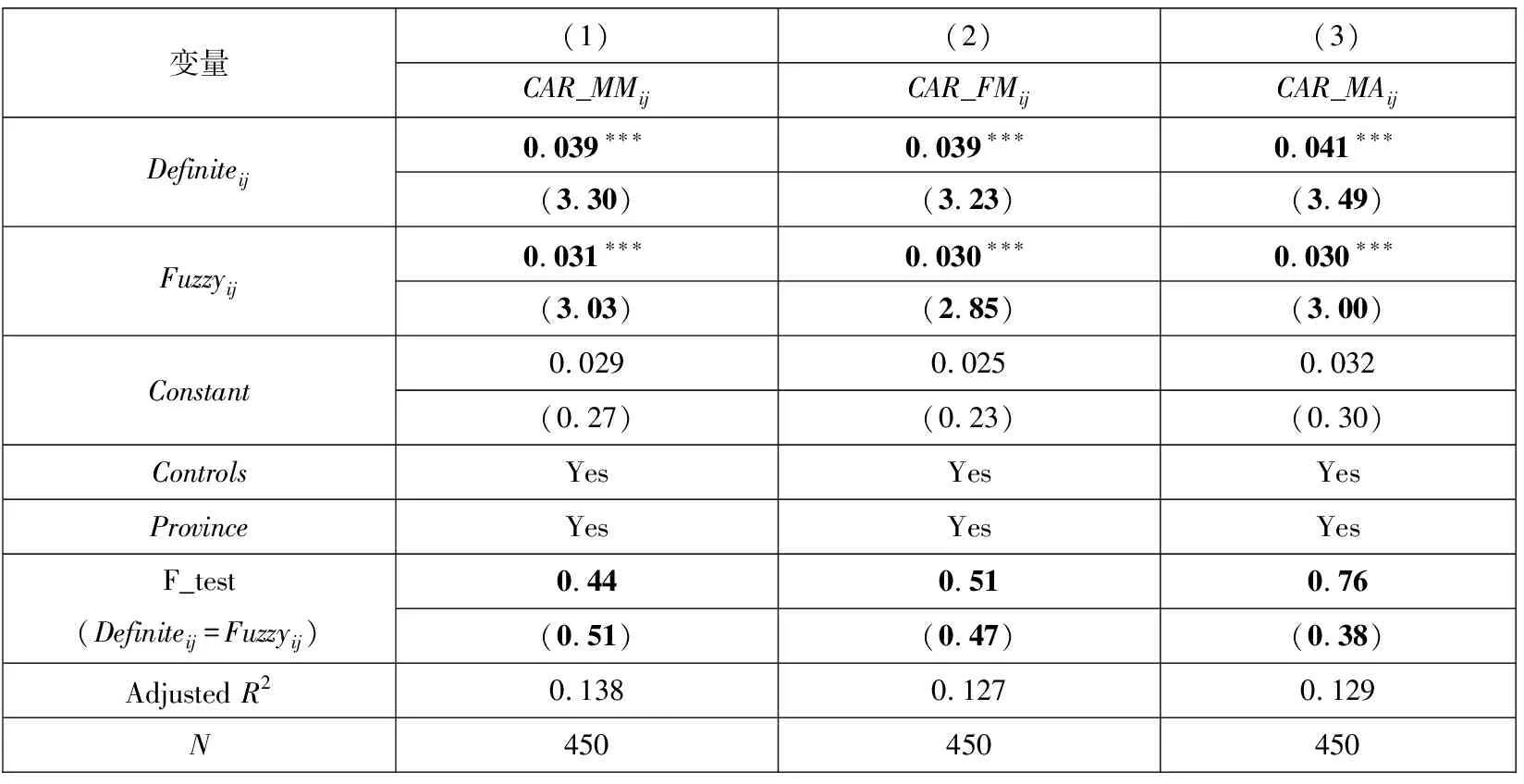

4.5.2 加入口罩、消毒液等防护产品公告

由于口罩、消毒液等防护产品技术含量较低,且在短时间可以迅速投产,与明确相关的其他药品、医疗器械类产品和专利有着较大的区别.同时,样本区间内口罩、消毒液等资源紧缺,市场上的投资者可能会对上市公司该类产品的公告产生更好的反应,使得结果偏高.因此,在最初的样本中将其删除.为进一步检验结果的稳健性,本研究将该类公告(40个公告)加回到样本中进行检验,共得到172家公司450个观测,表10报告了回归结果.结果表明,Definiteij和Fuzzyij的系数在1%的水平上显著为正,并且二者之间不存在显著差异,说明投资者会对事件相关产品产生了正向的市场反应,结果是稳健的.

表1 变量定义

表2 描述性统计

表3 事件相关程度不同的公告的市场反应的单变量分析

表4 主要变量相关系数

表5 事件相关程度与公告日附近市场反应的回归结果

表6 明星分析师的调节作用

表7 事件严重程度的调节作用

表8 谣言的调节作用

表9 保留同一家公司有2种或3种产品公告的观测

表10 加入口罩、消毒液等防护产品公告的回归

4.5.3 事件日附近的异常回报率

本研究中投资者对公告市场反应的比较基准为无关医疗产品公告,而没有与公告日当天未发布产品相关公告的公司进行比较,因此在医疗产品公告窗口期内的市场反应可能并不是由于投资者对医疗产品公告的反应,而是由于其他行业因素所导致的.鉴于此,本研究选取样本中较多的2个行业,即医药制造业和专业设备制造业,分行业按照规模和资产负债率,采用1:1最近邻匹配,有放回的匹配了在样本期间没有发布过有关产品或口罩消毒液等防护产品公告的公司,并采用折线图比较了公告发布日前后10天的超额收益(AR)情况.图1说明了两组AR的平均值在公告发布日(-10,10)前后共20天的变化情况.实线表示发布产品公告的公司公告日前后的异常回报率变化情况,虚线表示没有发布过有关产品或口罩消毒液等防护产品公告的公司公告日前后的异常回报率变化情况.可以看出,公告日当天公告组的异常回报率有明显的上升,而没有发布过公告的公司当天则没有明显的变化,在20天的窗口期内异常回报率的平均值围绕0上下波动.图1表明,上市公司发布的医疗产品公告得到了投资者的积极反应.

图1 公告组和非公告组公告日前后10天AR变化情况对比图

此外,本研究发现的明确相关与模糊相关医疗产品公告的市场反应不存在显著差异的异象还有可能是由于公共卫生事件分散了投资者的注意力导致投资者对医疗产品公告的市场反应不足所致.有限关注理论下,个体在进行投资决策时被其他信息分散了注意力,相关研究表明有限关注使得投资者反应不足而出现股价漂移[56].因此本研究进一步观察样本公司是否在公告发布后存在股价漂移的资本市场异象,即股价是否会持续上涨,投资者是否在一段时间内持续获得超额收益.图2报告了公告后30天内根据市场调整法(MA)计算的异常回报情况(AR),可以看出,无论是全样本还是三种类型的子样本,除公告明确相关的医疗产品的公司股票在公告日后4天~5天出现了下降外,其余公司的股票在0天~30天的异常回报都在0上下波动,不存在公告后的漂移现象,因此事件并没有分散投资者的注意力,投资者对医疗产品公告的市场反应是及时充分的.

图2 三个相关度和全样本的股价漂移图

4.5.4 改变CAR的窗口期

本研究选取的累计异常回报率的计算窗口期为(-1,1),为了防止结果受到窗口期选择的影响,本文进一步选取了(-1,2)、(-2,2)、(-3,3)、(-4,4)这4个窗口期计算的CAR作为因变量,结果如表11所示.表11中,Definiteij和Fuzzyij的系数都与主回归结果保持一致,且F检验结果不显著,说明本研究之前的结果并不受CAR的计算窗口期的影响.

表11 CAR不同的窗口期回归结果

5 结束语

本研究利用公共卫生事件的外生冲击带来的不确定性和压力环境,借助认知神经科学中的直觉系统和理智系统在投资者决策中发挥作用的双系统理论,对投资者在公共卫生事件的认知行为进行了实证检验.本研究发现,在公共卫生事件压力下,直觉系统占据主导地位.在其特征匹配的机制下,相比于无关医疗产品公告,投资者对于模糊相关医疗产品公告做出了正向的反应,且该反应并不低于明确相关医疗产品公告.进一步地,本研究发现当投资者能够借由明星分析师获得理性信息时,模糊相关医疗产品公告具有较低的市场反应,并与无关医疗产品公告趋同;而当事件影响严重和受谣言影响时,模糊相关医疗产品公告会出现畸形的正向市场反应.本研究结果不仅发现了公共卫生事件下投资者的非理性认知行为,同时也为双系统理论以及压力诱导的直觉思考模型提供了大样本的经验证据.

在公共卫生事件全球扩散以及长期持续的背景下,本研究有如下两点启示:一方面,在未来公共卫生事件爆发的情况下,应及时加强对社会大众的心理辅导,尽可能降低其对外界威胁的感知,使得在压力下直觉系统不会越过理智系统进行作用,从而产生非理性的投资者行为;另一方面,本研究表明在公共卫生事件压力下,理性信息的传递会激发理智系统的修正功能,因此,各级政府机构、监管部门以及行业中介及时、准确地向外界发布高质量的信息有助于缓解投资者的非理性行为.