绩效反馈,注意力分配转移与并购决策①

2023-11-20张双鹏刘凤委李培功

张双鹏,刘凤委,李培功

(1.上海立信会计金融学院,上海 201620; 2.上海国家会计学院,上海 201702)

0 引 言

在过去的几十年中,全球对于并购投资的增长速度达到了前所未有的水平.已有研究认为,市场冲击(market shock,包括经济、技术、管制的变动,新古典经济学说),以及由于牛市(bull market)拉动使高估自身股价的企业利用股票收购资产(即管理层傲慢,行为金融学说),是推动行业形成并购浪潮的主要原因[1].然而新古典学说与行为金融研究所考虑的约束条件,并未触及决策的认知状态,未能解释并购决策的选择规律在管理层认知中是如何形成的.

企业管理层如何做出并购决策的选择(1)本研究所指的企业管理层做出收购行为,是指委托代理制度下,管理层作为代理人代表企业法人做出并购决策的一般行为,而非特指的管理层收购买断(MBO).是有限理性的行为决策[2,3].相较于从理性预期解释企业收购行为,例如:获取市场竞争力量[4];通过并购实现规模经济和范围经济、获取能够赢得竞争的资源和能力[5,6];克服市场壁垒节约交易成本等[7],从行为决策角度解释并购的形成更符合并购风险性与价值中性的决策特征.企业行为理论的研究发现,绩效与差距的反馈,刺激组织形成了搜寻动机,驱动企业做出解决问题的决策[8,9].然而绩效反馈驱动决策行为的规律运用于企业并购时仍然面临争议.一些研究发现低于期望的反馈引发并购决策,高于期望则减少[8,10].但另一些研究发现低于预期的“威胁刚性”使并购停止[2,11],高于期望的企业并购反而增加[12].这种争议性的研究表明,搜寻动机起始和增减的“黑箱”,在微观层面仍需进一步打开.

在有限理性的视角下,搜寻动机依赖于认知.在由信息反馈到搜寻动机产生的过程中,管理层对反馈的认知注意力在搜寻形成过程中扮演了重要角色[13-15].也即,重要的并不仅仅在于“问题本身”,而在于管理层“如何看待问题”[15].认知注意力分配的差异,是行为动机差异的基础[16].因此,从个体认知层面出发,本研究将以绩效反馈区域中,管理层为反馈分配的注意力类型作为搜寻动机差异的分析基础,补充企业行为理论中搜寻动机形成过程的解释缺陷[14].这将为解开企业并购决策产生的关键——搜寻机制的形成——提供更为完整的“认知-动机-行为”解释.

1 理论分析与假设形成

本研究的理论开始于企业行为理论中并购动机形成的解释.由于委托代理制度在现代企业中的广泛存在,企业的战略决策实际由管理层负责[17],因此,企业并购决策的动机,实际主要由管理层个体动机组成.从而打开管理层在面对绩效反馈时的动机状态,是揭示企业并购决策形成的关键.

由搜寻动机驱动决策的研究表明,管理层认知是影响搜寻动机差异的关键[14,15].有两种重要的认知因素决定了搜寻动机的状态,分别为:注意力的分配(attention allocates),注意力的转移(attentiona shifts)[14].管理层在压力下分配的注意力类型是搜寻动机的起点,当实际拥有少于需要预期时,在认知上就会形成搜寻注意力,产生搜寻的动机.另一影响搜寻动机的因素在于注意力转移,如果决策面临的约束条件发生变化,注意力会从一种类型转向另一种类型[18],使搜寻动机的强度发生变化.

因此,本研究聚焦于在绩效反馈区域管理层注意力分配的类型与注意力转移,梳理搜寻动机差异的认知基础.引入前景理论中,个体参照实际与期望形成的认知四重模式框架[19],得到了绩效与期望形成的差距下管理层分配的注意力类型和形成的搜寻方向(即动机),如图1所示.

图1 期望落差,管理层认知注意力分配与搜寻方向

如图1,期望与实际绩效的落差将管理层对压力的感知分为了两种类型,低于期望与高于期望.前景理论的四重模式中,差距类型与差距程度共同决定了管理层分配的注意力类型,影响了搜寻动机的差异.如图1所示,低于期望的差距较小,以及高于期望的差距较小时,由于管理层认知分配的注意力分别为希望扭转损失,以及希望能有能多的收益,从而引发了冒险的行为倾向(即搜寻动机).这些区域内由于注意力分配类型导致搜寻动机强度增加,形成了并购决策的高概率区域.

注意力的稀缺性是前景理论的假设前提[19],在既定的情形下,大脑认知只能被一种注意力主导.当既定情形例如绩效或资源压力发生变化时,注意力会随着压力的改变而发生转移,一种注意力将会被另一种注意力替代.从而使原来的搜寻行为终止,转向新的搜寻行为.因此,如图1的四重模式所示,管理层面对绩效反馈的认知对并购决策的影响机制实际上有两种组成,注意力分配,决定了并购时机的开始;注意力转移,决定了原有并购搜寻的增减.

1.1 绩效反馈压力,注意力分配与并购时机

管理层对压力的认知来源于稀缺威胁,特别是财务资源稀缺的威胁[15].持续下降的绩效使企业意识到为实现目标可分配的财务资源与需求预期相对比不足,形成了稀缺认知,使管理层产生了搜寻的注意力.根据图1所整合的理论框架,面临绩效低于期望的差距较小时,认知分配的注意力在于扭转当前损失,从而产生了冒险的搜寻动机.这一结论与大多数企业行为理论的研究相一致,负向差距会明显促进变革与风险性的决策,例如多元化战略、创新以及并购[20-22].

当绩效低于期望的差距继续增加时,管理层此时分配的注意力发生了变化(如图1左下所示),由扭转损失的注意力转移为避免更大的损失.这源于期望的消退(aspiration degradation).在绩效持续低于期望时,组织随后会调整期望水平,使得期望更低[23],从而搜寻热情减退,这被认为是导致搜寻停止的原因之一[14].Iyer和Miller的研究表明[2],当绩效逼近于破产威胁时,管理层注意力聚焦于避免破产,而不是冒险实施更多的搜寻行为.因此,综合上述绩效低于期望时管理层注意力分配的规律,提出如下研究假设.

H1a绩效低于期望时,差距越小,管理层并购决策行为越多,随着差距增加,管理层并购行为逐渐减少.

当绩效高于期望的差距较小时,管理层在认知中分配了争取更大收益的注意力(图1右上),将会引致并购决策的选择增加.由于期望建立在以前绩效的反馈之上,在接受到收益反馈之后,期望作为参照点会上升的非常快,维持或达到这些高水平的期望需要做出更多风险性决策,即“红皇后效应(Red Queen effect)”[24],从而增加企业的冒险行为[25].因此,本研究认为在高于绩效的差距较小时,产生并购行为的概率较高.

当高于期望的差距过高时,管理层的压力认知丢失,问题搜寻的注意力减弱,并购决策会减少.已有研究发现,高于期望的差距越多,组织越会认为当前的知识,惯例和行为是充足的,从而降低了寻找解决问题方案的激励[26,27].此时管理层分配的注意力在于避免损失维持高财富的安全性[16].综合上述分析,高于期望时,差距较小的区域包含了引致搜寻行为的注意力类型,随着差距增加,这一类型的注意力减退,从而并购行为会减少.因此提出如下研究假设.

H1b绩效高于期望时,差距越小,管理层并购决策行为越多,随着差距增加,管理层并购行为逐渐减少.

1.2 冗余资源,模仿学习与注意力转移

在企业行为理论的研究中,使管理层搜寻动机增减的机制在于注意力的转移(attentional shifts).管理层会随着期望参照点的变化从一种注意力转向另一种[28,29],注意力的转移会导致管理层停止当前搜寻或者转向其他的搜寻.

导致搜寻注意力转移的因素有两种,这两种因素在企业行为理论中常常被使用,分别为额外冗余资源与模仿学习[18].由于搜寻注意力的分配主要由资源威胁的压力认知产生,从而冗余资源对压力的缓解,会使原有注意力发生变化,重塑搜寻动机的强度.另一种影响搜寻注意力的因素为学习.组织会从自身和同行中学习方法,改变搜寻认知的范围[18].因此,在本研究中,将探讨冗余资源和模仿学习所构成的注意力转移机制,如何影响管理层注意力分配的变动,从而调节绩效反馈下的并购规律.

1)冗余资源与注意力转移.当收到额外的冗余资源时,原有注意力会发生改变.例如,研究发现,在以前风险性决策中得到收益可能会导致个体随后增加风险承担行为,即赌场盈利效应(house money effect)[30].持有决策收益的个体决策者在下一次决策中认为自己在使用赌场中赢得的钱,而非自己所拥有的资本.

额外冗余资源的存在将使管理层原有风险规避的注意力转移到冒险的注意力.已有关于企业并购决策的研究中,将企业在股票市场中通过并购获得的超额收益作为下一期并购资本来源[31,32],原因在于股票市场的收益相对经营收益而言由于来源不同更像“赌场”盈利.

当企业在前一期并购中获取较高的市场收益后:低于期望时,CEO将会由于这一冗余资源的存在,从“威胁刚性”形成的规避风险注意力,转移到风险承担的搜寻注意力,在随后增加并购决策.而高于期望时,将转向松弛搜寻注意力主导的搜寻行为,如果继续增加则会转向财富安全性的注意力分配,使并购减少[33].因此,根据如上冗余资源导致的注意力转移规律分析,提出如下研究假设.

H2a绩效低于期望时,差距增加引起管理层并购减少的趋势,会在企业前一期取得较高并购收益时被缓解.

H2b绩效高于期望时,差距增加引起管理层并购减少的趋势,会在企业前一期取得较高并购收益时被加强.

2)模仿学习与注意力转移.企业管理层在决策中不可避免的会受到其他企业相似行为的影响.这里,模仿对搜寻注意力的影响取决于模仿行为的参照数量.

期望差距增加的企业可模仿对象的数量更少,减弱了管理层在此时的并购合法性,会强化差距增加引起并购决策减少的趋势.研究表明,美国企业并购的大量发生一个重要的解释在于制度逻辑的推动,也即美国并购浪潮,大多数相似的企业存在跟随式并购[5].期望差距较小时企业所处的行业位置更容易找到相似的比较对象,企业也更愿意用绩效相近的样本支持自己的选择,而非卓越的对象.期望差距越大,可供比较的相似对象会越少,从而支持并购决策的合法性减弱.

期望差距增加的企业寻找模仿对象的搜寻成本增大,增加了决策成本,同样会强化差距增加引起并购决策减少的趋势.对于期望差距较小的企业而言,借鉴已有企业的做法来提高他们的决策效率更容易发生[34].相对而言,期望差距较小的企业数量更多,因此模仿对象搜寻成本更低.反之,随着期望差距增加,寻找相似的模仿对象将变得困难,模仿搜寻成本增加.显然,模仿成本的存在强化了期望差距增加时并购决策减少的趋势.

综合上述理由,提出如下研究假设.

H3a绩效低于期望时,差距增加引起管理层并购减少的趋势,会在行业内可模仿密度增加时增强.

H3b绩效高于期望时,差距增加引起管理层并购减少的趋势,会在行业内可模仿密度增加时增强.

2 研究设计

为检验根据上述理论分析提出的研究假设,本研究选取了2012年—2016年沪深两市A股制造业上市公司作为初始研究样本,在此基础之上构建了研究需要的变量以及模型,并依据变量和模型筛选了研究样本.

2.1 变量设计

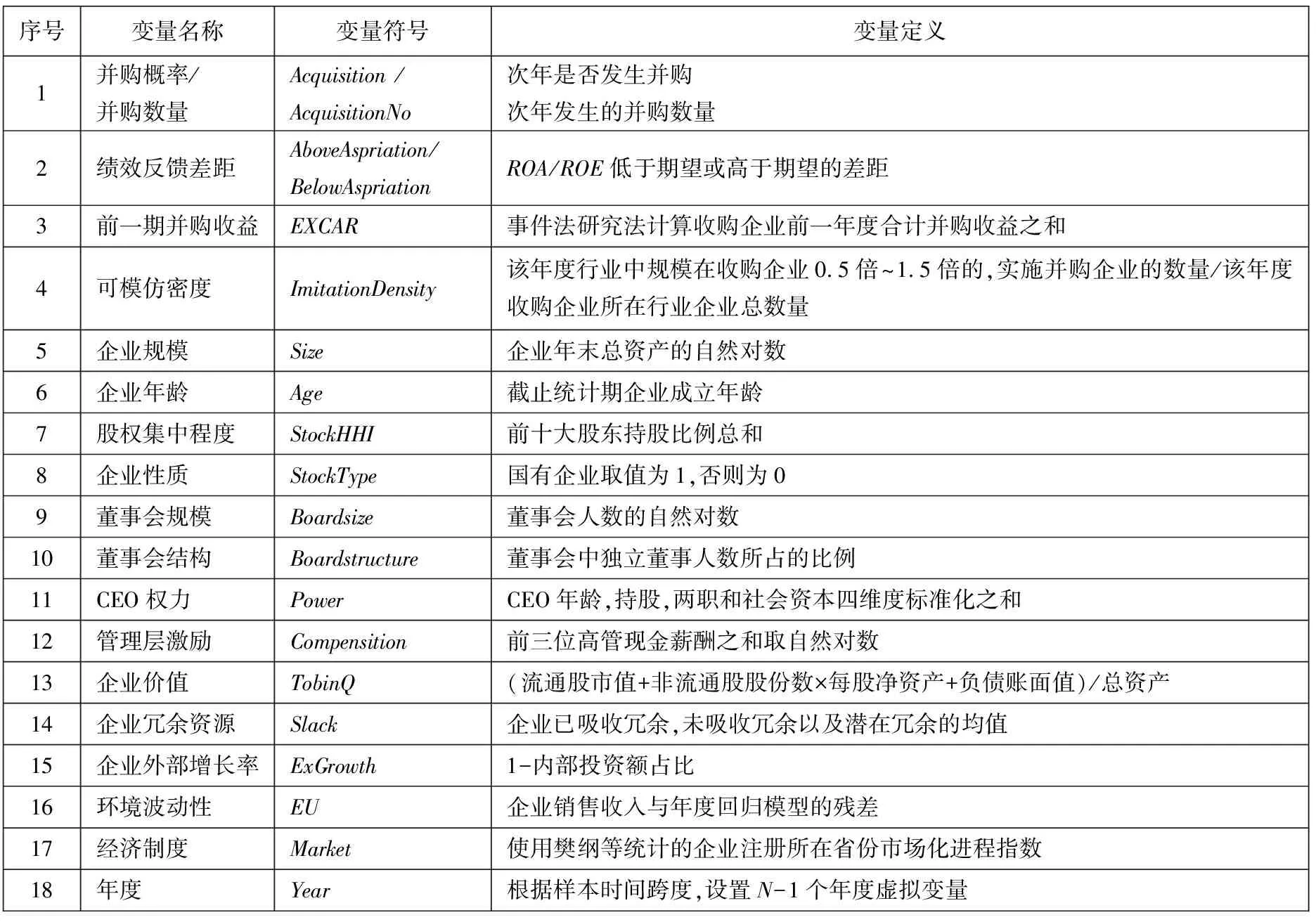

被解释变量.并购决策.参考已有企业并购的研究文献,本研究衡量了企业并购决策的两种主要方式,分别为企业是否进行并购的概率,以及企业在当年进行并购的总数量.这两种方式在有关企业的并购研究中比较常见[35,36].并购概率定义为收购企业当年是否发生了并购行为Acquisition,如果是,则赋值为1,否则赋值为0,并购数量AcquisitionNo定义为收购企业当年度所发生并购事件的数量总和.

解释变量.绩效与期望差距.根据企业行为理论的研究,绩效与期望的差距被定义为一种样条函数(spline function),参照已有研究中绩效反馈的期望模型[10,22],本研究使用ROA作为衡量绩效的指标计算,计算绩效与期望的正向差距(AboveAspiration),以及绩效与期望的负向差距(BelowAspiration)计算方式如下

AboveAspirationit=

(1)

BelowAspirationit=

(2)

式(1)与式(2)分别衡量了企业绩效高于期望差距与低于期望差距.期望水平Aspiration使用指数加权平均法(exponentially weighted average)来计算,其中,期望水平更新过程中的惯性程度(level of inertia)取值为0.4.

在以往的研究中,也常常使用绩效与社会期望水平(social aspiration)来衡量差距.最近的研究表明,期望差距类型对搜寻结果的影响有明显区别[10],绩效与社会期望的差距被认为无法控制同规模的相似企业使用起来存在困难[29].因此,期望差距在本研究中仅使用历史期望差距来衡量.

前一期并购收益(EXCAR).本研究使用企业在当前收购的前一年度,通过并购从股票市场获得的超额收益来衡量本次并购决策拥有的额外冗余资源.使用这一指标的原因在于,首先,股票市场超额收益是并购收益最主要的衡量方式[37];其次,并购作为风险性决策,取得的收益相对于企业经营绩效而言类似于“赌场赢得资本”[25,32].在本研究中,前一年度累计并购收益充当了下一期企业并购决策中,“赌场盈利资本”性质的额外冗余资源.

为此,本研究收集了样本企业的当期并购的前一年度发生并购的数据,使用普林斯顿事件研究法计算了这些并购在[-2,2]的五天窗口期内产生的超额收益,这些单次并购事件的超额收益以年度为基本单位进行累加,最终得到收购企业前一期并购收益.

可模仿密度(ImitationDensity).可模仿密度度量了在某一行业内企业可以学习的样本数量.参照已有研究,本研究使用了以下条件函数模型来衡量企业并购决策可模仿密度.

(3)

其中SimilarFirmNot-1|Acquisition代表条件函数,表示在t-1年内,进行并购的企业数量中与收购企业规模相似的企业数量.TotalindustyFirmst-1代表该年度行业内企业总数.根据已有研究,相似窗口选择为企业规模是收购企业规模的0.5倍~1.5倍之间[38],定位为与该企业相似的企业.原因在于企业通常模仿的对象在于与自己规模相当的企业,如同西方谚语:“乞丐并不会拿自己的收入与富翁相比较,而是和比自己收入高的乞丐相比较”.

控制变量.参考已有企业并购的研究文献,本研究在模型中加入以下控制变量.

1)公司特征变量.已有研究表明,企业特征变量会对并购产生影响,为此本研究分别控制了以下公司特征变量.①企业规模Size.规模较大的企业被认为更能够吸收并购所产生的风险,因而会对并购及其经济后果产生影响[5,39];②企业年龄Age.企业年龄在一定程度上代表了企业所包含的并购经验,从企业学习理论的角度而言可能会增加企业并购的成功性以及随后的并购数量[40].对于企业年龄的衡量本研究采用了截止统计日期时,企业所披露的成立时间距统计截止时间的累计年度之和;③股权集中程度StockHHI.股权集中程度代表了企业股权结构的不同,以及大股东权力的强弱,会对企业随后的战略决策产生一定程度的影响,本研究使用了前十大股东持股比例来衡量企业的股权集中程度;④企业性质StockType.在我国转型经济背景下,特殊的所有权性质可能会对企业并购行为产生影响,因此需要在模型中加以控制[41].如果为国有企业,则取值为1,否则取值为0.

2)公司治理变量.①董事会规模BoardSize.董事会规模被认为会对企业并购以及变革型决策产生影响,本研究对董事会人数取自然对数作为董事会规模的控制变量;②董事会结构BoardStructure.独立董事的经验能够为企业并购决策提供帮助,在已有的研究中也基本得到了证实[42],为此本研究控制了董事会中独立董事人数占董事会总人数的比例;③CEO权力Power.来自代理理论的研究表明,CEO会因为个人利益最大化的目标追求规模增长行为,例如过度投资以及并购[43].为此本研究控制了CEO权力变量,根据已有研究对CEO权力的度量方法,使用以下四个维度的标准化综合得分衡量CEO的权力,分别为CEO年龄,CEO持股,CEO两职合一,CEO社会资本.其中,CEO两职合一赋值方式为两职合一赋值为1,否则赋值为0;CEO社会资本,统计CEO的四种背景的综合得分(分别为海外背景:海外教育,赋值为1,海外任职,赋值为2,海外教育并海外任职,赋值为3,否则赋值为0;政治背景:是否在政府部门有任职,现在任职赋值为2,以前任职赋值为1,否则赋值为0;学术背景:是否在高校等其他单位有兼任,有则赋值为1,否则赋值为0;金融背景,是否在金融组织兼任职务,有则赋值为1,否则赋值为0;在其他公司担任董事的数量,按公司个数赋分),将上述四个维度的指标标准化后加总(如果该年度企业CEO发生了变更,则取值变更前与变更后的CEO权力均值),得到CEO权力的综合指标;④管理层激励Compensation.高管激励会对企业并购行为产生明显的影响[44],为此本研究使用了前三位高管薪酬之和的自然对数作为控制管理层激励的变量.

3)企业资源变量.根据已有研究,本研究控制了三种衡量企业资源的变量,分别为:①企业价值TobinQ.已有的研究表明,企业以前年度的市场价值可能会对其随后的并购决策产生影响[10],企业市场价值往往成为收购的衡量标准;②企业冗余资源Slack.企业行为理论的研究认为,组织冗余会影响他们进行搜寻决策的程度和类型,拥有更多冗余资源的企业对于搜寻风险性决策可能不会有过多的需求[45].企业冗余资源衡量如下

Slackit=(Aslackit+Uslackit+Pslackit)/3

(4)

其中Aslackit=期间费用/销售收入,Uslackit=(流动比例+速动比例)/2;Pslackit=期末负债/期末所有者权益;i和t分别为收购企业与对应时间,以年度计算;③企业外部增长率(ExGrowth).最近的研究认为,企业会为了追求规模的增长而进行并购行为,偏好于外部增长的企业更容易进行并购[8],通过并购实现增长最大化也是CEO获取高薪酬收益的主要手段之一.参照已有研究对于企业内外部增长的区分[8,46],企业外部增长率的计算如下

ExGrowthit=1-InternalInvestmentRatioit

(5)

其中InternalInvestmentRatioit为i企业第t年内部投资比率,内部投资比率计算方式为:

内部投资比率=支付构建的固定资产和无形资产等现金-出售固定资产和无形资产收回的现金-当年度折旧总额/年末总资产增加额.

最后,政策与环境的不确定性会影响企业的风险承担行为[47].本研究控制了环境波动性变量EU和企业所在省份的经济制度Market,以及年度哑变量.本研究使用销售收入经行业调整后与年度回归的残差作为环境波动性的测量指标.使用樊纲等开发的中国各省的市场化进程指数作为经济制度指标,该指数涵盖了不同地域经济水平,在国内研究中被广泛用于测量政策环境的的波动性.

最终,研究所使用的全部变量如表1所示.

表1 变量说明

2.2 研究模型与研究方法

本研究建立两种研究模型来验证研究假设,分别如下

Acquisitioni,t+1=α+β1BelowAspirationit+

β2AboveAspirationit+β3EXCARit+

β4BelowAspirationit×EXCARit+

β5AboveAspirationit×EXCARit+

β6ImitationDensityit+β7BelowAspirationit×

ImitationDensityit+β8AboveAspirationit×

ImitationDensityit+β9Controlsit+ε

(6)

AcquisitionNoi,t+1=ω+γ1BelowAspirationit+

γ2AboveAspirationit+γ3EXCARit+

γ4BelowAspirationit×EXCARit+

γ5AboveAspirationit×EXCARit+

γ6ImitationDensityit+γ7BelowAspirationit×

ImitationDensityit+γ8AboveAspirationit×

ImitationDensityit+γ9Controlsit+φ

(7)

式(6)中,Acquisitioni,t+1为i收购企业第t+1年是否进行了并购决策,如果是则取值为1,否则为0,因此,该模型为Logit回归模型.其中,Controlsit为模型使用的所有控制变量,ε为残差项.式(7)中,AcquisitionNoi,t+1为i收购企业第t+1年成功进行的并购总数量,由于该变量为非负整数,因此,该模型为零截尾Poisson回归模型.模型中的φ为残差项,其余变量含义不变.

2.3 样本选取与数据来源

本研究样本的初选对象为2012年—2016年沪深两市A股上市公司.根据2016年普华永道中国资本市场并购调查,2012年起,我国并购市场开始有了强劲的增长变化,见表2.

表2 并购初选样本的年度分布

表2的数据为上市公司并购交易数据,数据显示,我国A股市场2012年开始出现较大程度的并购数量增长,但这种增长并非一直持续增加,而是出现了波动.例如2013年比2012年出现了较大程度增加,但是2014年又开始出现回落,2015年出现较大程度增加,2016年开始出现回落.根据本研究的理论,出现这种波动的原因可能在于并购作为搜寻决策起始于管理层绩效与期望差距形成的压力时,所分配搜寻注意力类型的变化.在成功实现一次并购之后导致这些压力被缓解,分配了其他的注意力,搜寻动机减弱从而使并购行为减少,显然这一猜测需要进一步的实证设计来验证.

由于初选样本中制造业样本占据了最大的比例,因此本研究主要以制造业上市公司作为分析样本.在此基础之上,对样本做了如下筛选:1)由于主要变量使用了指数加权平均法,计算2011年企业面临的绩效反馈为起始年份,需要以2011年期望值以及2010年绩效的实际值为起始.因此,对于样本年份的选取范围为2010年—2016年,本研究剔除了不在这一区间内连续出现的上市公司;2)剔除主营业务收入为0 的上市公司;3)剔除期间费用为0的上市公司;4)剔除当年新上市的企业;5)剔除企业高管薪酬缺失的上市公司;6)剔除董事会人数及独立董事人数存在缺失的上市公司;7)剔除个别数据存在异常数据的上市公司,例如主营业务收入为负.

在具体的回归过程中,为了克服主要变量极端值对于回归结果的影响,本研究使用了winsorize尾数处理法.样本主要变量进行了1%分位数和99%分位数的缩尾处理.在回归模型中,被解释变量的取值为2012年—2016年,其余变量的取值为2011年—2015年.最终,得到共计5年,3 483个观测样本.本研究对并购决策的衡量使用滞后一期,除了更符合绩效反馈与决策产生的行为逻辑之外,也在一定程度上解决了模型中并购与绩效差距之间可能存在的内生性问题.

3 研究结果

3.1 描述性统计与相关性结果

表3为变量的描述性与相关性结果.AboveAspiration代表了绩效高于期望的差距,与Acquisition是否并购之间的回归系数为-0.019,在当前样本和自由度下,10%的显著性水平下显著,与随后进行的并购数量AcquisitionNo之间的相关系数为-0.010.相关系数的结果与研究假设H1b的预期基本一致.BelowAspiration代表了绩效低于期望的差距,与Acquisition是否并购之间的回归系数为-0.037,在5%的显著性水平下显著,与AcquisitionNo之间的相关系数为-0.024,与研究假设H1a的预期相一致.并且,本研究发现上一年度并购收益与本期并购Acquisition之间的相关系数为0.034,在5%的显著性水平下显著正相关,表明从资本市场获得的并购收益,有可能强化企业搜寻注意力加强企业下一期的并购趋势.可模仿密度ImitationDensity与Acquisition以及AcquisitiionNo之间的相关系数分别为0.086与0.042,在当前样本自由度下,5%的显著性水平下显著,表明可模仿密度在增加并购趋势.以上结果基本与研究假设的预期相一致.在各变量的相关性系数中,除了是否并购与并购数量两个因变量相关系数较高之外(由于对于两个因变量分别建立模型,因此不存在同一模型的共线性),并没有发现各变量之间存在明显的共线性.

表3 变量描述性统计与Pearson相关分析表(Ⅰ)

3.2 回归结果

本研究分别对样本建立了回归模型,用以检验研究假设是否可以被现有数据接受,包括随机效应Logit回归模型,以及零截尾Poisson回归模型.

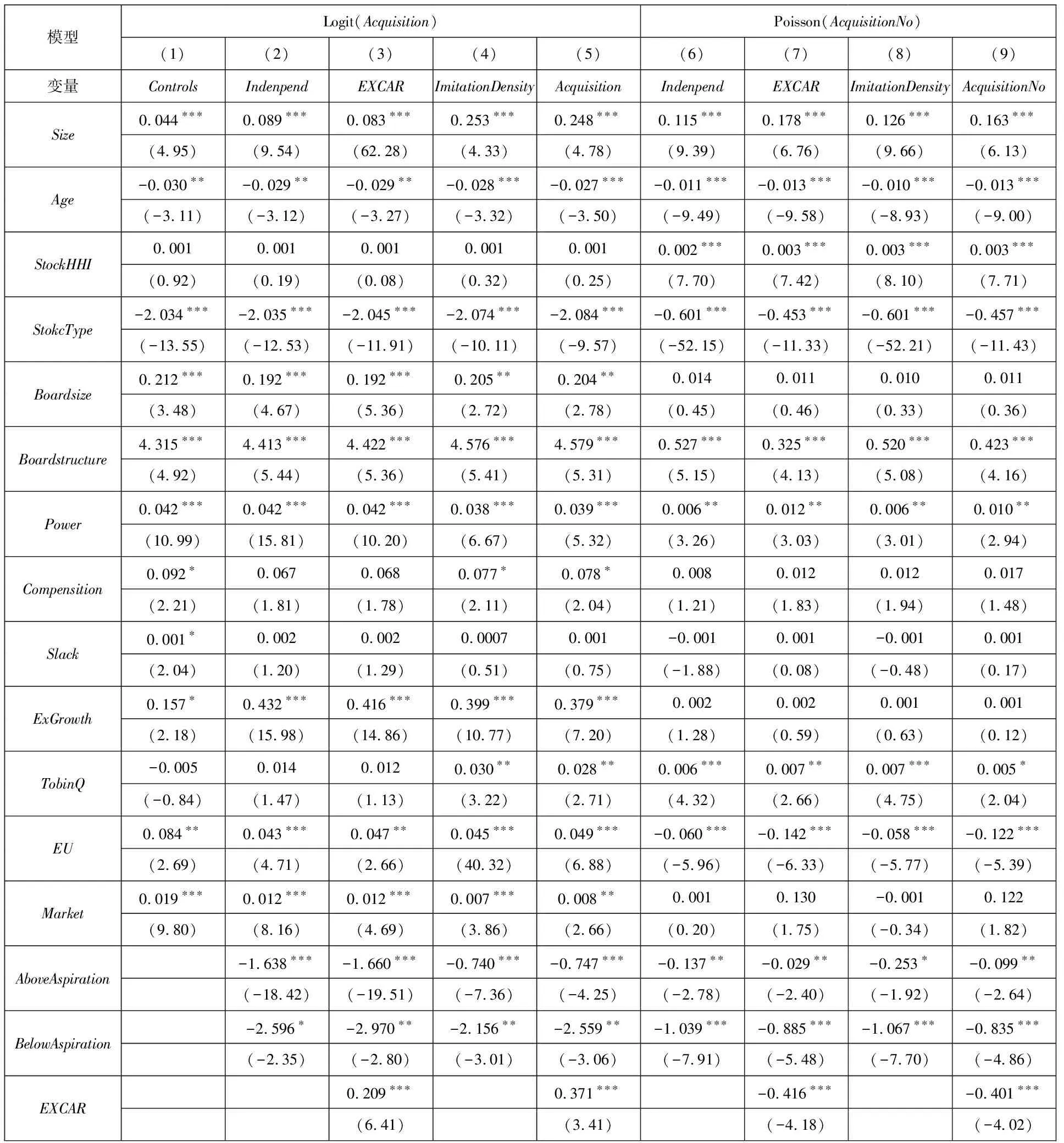

表4为绩效与期望差距对并购决策的回归结果.表4的 Logit回归结果中,模型(1)为纳入所有控制变量的基本模型,模型(2)为纳入主要解释变量绩效与期望的负向差距,以及绩效与期望的正向差距之后的回归模型,模型(3)加入额外冗余资源及与期望差距交互项,模型(4)加入可模仿密度及与期望差距交互项,模型(5)为所有变量综合纳入的总模型.零截尾Poisson回归模型,即模型(6)~模型(9)设置原则相同.

表4 绩效与期望的差距反馈对管理层并购决策的回归结果

本研究的理论认为,注意力分配是搜寻动机形成的认知基础.在低于期望时,绩效与期望的差距越小,由于分配了想要扭转损失搜寻注意力,管理层在随后进行并购决策的概率增加,当差距增大时,注意力转向避免更大的损失从而停止了搜寻,会降低并购概率(研究假设H1a).在高于期望时,差距越小,所分配的注意力在于希望得到更多的收益,管理层在随后进行并购行为的概率越大,而当差距增加时,分配的注意力在于财富的安全性,从而停止了风险搜寻,会降低并购概率(研究假设H1b).这些假设在回归结果中都得到了支持.在表4中,模型(2)的回归结果显示,BelowAspiration与Acquisition之间的回归系数为-2.596,对应T值为-2.35,在10%的显著性水平下显著,这一结果强有力的支持了研究假设H1a,AboveAspiration与Acquisition之间的回归系数为-1.638,对应T值为-18.42,在1%的显著性水平下显著,这一结果也强烈支持了研究假设H1b,Piosson回归中模型(6)的回归结果AboveAspiration和BelowAspiration两个变量与Acquisition之间回归系数符号与之相同,都显著为负,证明了研究假设H1a与研究假设H1b的稳健性.

转到注意力转移引起搜寻行为的增减.本研究的理论认为,搜寻注意力转移的由两种重要的因素组成,额外冗余资源对稀缺压力的缓解导致的搜寻注意力转移,以及模仿学习对搜寻注意力的吸引.根据图1的变化规律,在负向差距时,稀缺压力被额外冗余资源缓解,将使低于期望差距较大所分配的避免损失注意力(减少搜寻),转为低于差距时希望能够扭转当前损失的注意力(增加搜寻),会弱化原有的资源压力与并购概率之间的关系,即期望与绩效负向增加导致并购决策减少的趋势会在前一期取得较高并购收益时发生改变,会增加并购(研究假设H2a).在表4的回归结果中,BelowAspiration×EXCAR即乘积项系数在模型(3)中为9.412,对应T值为5.67,在1%的显著性水平下显著为正,与BelowAspiration和Acquisition之间的回归系数符号相反,这一结果显著地支持了研究假设H2a,表明当负向差距较大并购减少的趋势会由于额外收益而得到缓解,增加并购.

值得注意的是,在表4模型(7)的Piosson回归结果中,BelowAspiration×EXCAR的回归系数符号与模型(3)并不相同.模型(7)中,BelowAspiration×EXCAR的回归系数为-18.141,对应T值为-5.76,在1%的显著性水平下显著.这一结果表明,尽管前一期并购收益会增加单次并购的趋势,但累计并购趋势会因此下降.原因仍然在于搜寻注意力的转移,每取得一次并购收益之后,管理层被期望小于实际的稀缺状态所俘获的认知感降低,搜寻注意力下降,因此累计次数会减少.另一方面,也存在“赌徒谬误”,即多次并购取得收益之后,个体会认为下一次损失的可能性增加,也会减少累计次数,从结果上表现为边际收益递减.

研究假设H2b认为,当绩效高于期望时,这种差距越高,并购的趋势越低,取得额外冗余资源会进一步加强这一趋势.在表4的结果中这一假设也得到了支持.模型(3)显示,AboveAspiration×EXCAR即乘积项系数为-14.001,对应T值为-1.90,在10%的显著性水平下显著.这表明,在正向差距下,注意力希望赚的更多(增加搜寻)被增强,注重财富的安全性(减少搜寻)也由于财富增加而增强,从而减少了并购决策.模型(7)Piosson回归的结果与之相同.

研究假设H3a认为,绩效低于期望时,差距增加并购减少的趋势会被可模仿密度强化.在表4模型(4)的回归结果中,BelowAspiration×ImitationDensity的回归系数为-13.042,对应T值为-2.45,在10%的显著性水平下显著,与BelowAspiration对并购行为的回归符号相同,这一结果有力的支持了研究假设H3a,即管理层面对绩效负向差距越大时做出并购决策行为减少的概率面临更大的可模仿密度时会增强.对于研究假设H3b而言,模型(4)显示,AboveAspiration×ImitationDensity的回归系数,即乘积项系数为-20.001,对应T值为-14.88,在1%的显著性水平下显著,模型(8)中Piosson回归的结果相同,这有力的支持了研究假设H3b,绩效高于期望时,差距增加并购减少的趋势会被可模仿密度强化.

3.3 内生性与稳健性检验结果

1)内生性检验

表4的基础回归结果支持了期望差距与并购之间的假设关系.但期望差距与并购之间的因果关系有可能倒置,即由于并购价值增加的不确定性导致绩效出现了波动[37].为了克服并购与绩效波动之间存在的内生性问题,本研究使用倾向匹配得分法(PSM)进一步检验期望差距对并购的因果关系.首先,将研究样本分为两组,低于期望组以及高于期望组,其次,在低于期望组中,以企业是否出现低于平均期望差距的0-1哑变量(低于平均取值为1,否则为0)做Probit回归,在高于期望组中设计方法相同(高于平均取值为1,否则为0).然后,将基本回归模型中显著的变量纳入,分年度做Probit回归,计算出每个样本出现低于平均期望差距(或者高于平均期望差距)的倾向匹配得分,根据趋势得分相近原则为其匹配高于平均期望差距(或者低于平均期望差距)的样本组.在使用1∶1的邻近匹配估计方法之后,最终,在低于期望组匹配了1 392个样本组,在高于期望组匹配了2 076个样本组,PSM估计处理组与对照组显示,当低于平均期望差距,以及高于平均期望差距分别作为处理效应时,并购决策发生的估计结果如下.

表5的Below组中,Treated代表处理组,表示该组的期望差距低于该组的平均水平,Controls为对照组,表示该组期望差距高于该组平均水平,Above组中含义相同.表5的估计结果显示,在低于期望组,低于期望差距较高时,明显比低于期望差距较低时减少了并购决策发生概率(处理组与对照组差异性系数为-0.109,对应T值为-2.89).在高于期望组,高于期望差距较高时,同样明显比高于期望差距较低时减少了并购决策发生概率(处理组与对照组差异性系数为-0.073,对应T值为-2.02).这一估计结果分别与研究假设H1a以及研究假设H1b对应一致,表明在处理潜在的内生效应之后,本研究结论依然成立.

表5 期望差距对并购决策的影响 PSM结果

2)稳健性检验

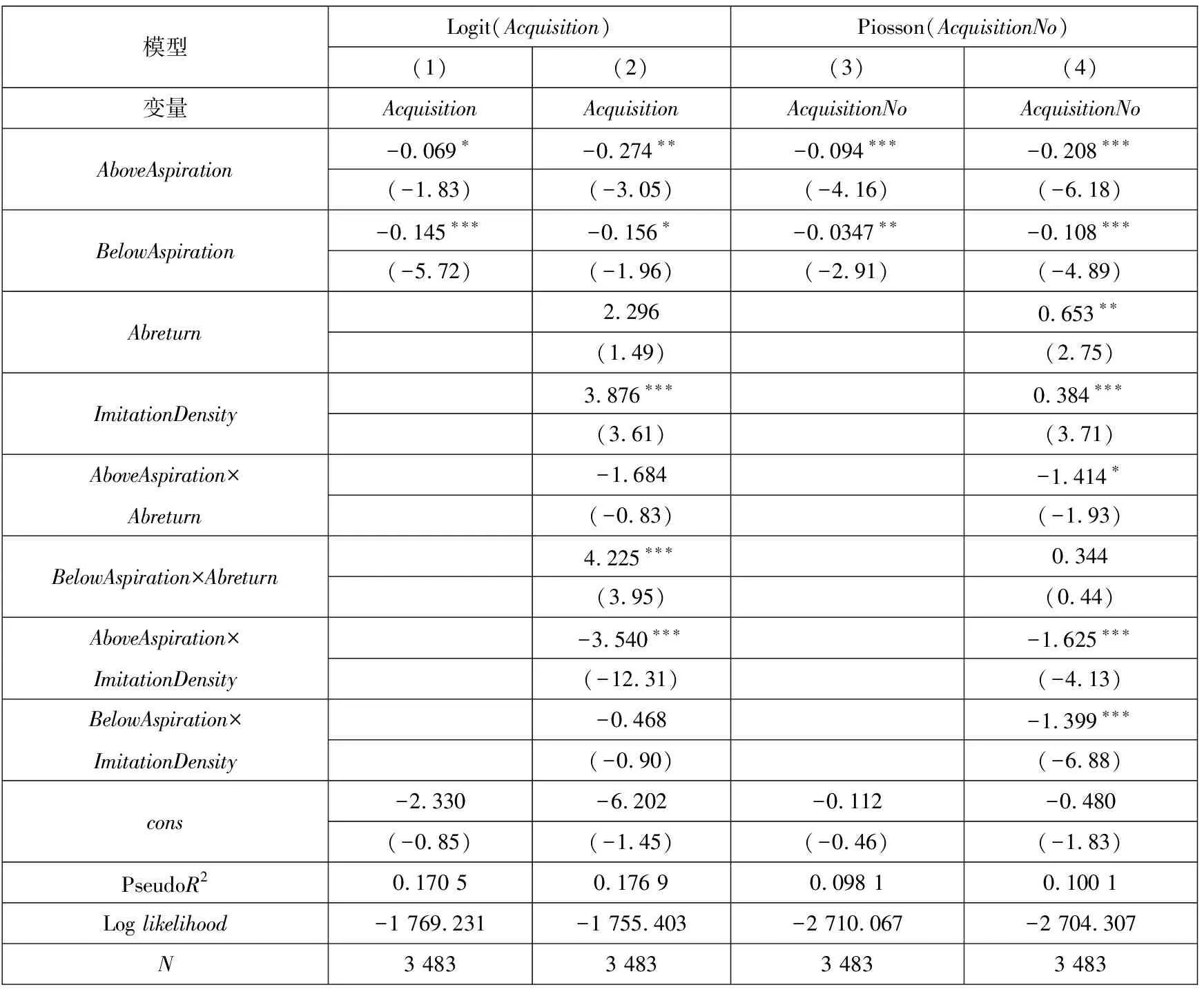

本研究通过改变两种变量的测量形式来增加研究的稳健性.在第一种形式中,使用ROE作为绩效反馈的测量维度,重新测量AboveAspiration和BelowAspiration,第二种形式中,使用企业前一年度总的股票超额收益Abreturn作为额外冗余资源替换前一年度通过并购获得的股票超额收益EXCAR.改变了这两种变量的形式后的稳健性回归结果如表6所示.

表6 稳健性检验

表6的回归结果显示,即使是企业绩效与期望转变为ROE为参照指标,并使用股票年度超额收益替换并购超额收益,基本研究假设的回归结果也不变.回归结果显示,模型(1)与模型(3)BelowAspiration与Acquisition之间的回归系数均为负,AboveAspiration与Acquisition之间的回归系数均为负,均在1%的显著性水平下显著,这一结果再次支持了研究假设H1a与研究假设H1b.两种注意力转移的调节因素与期望差距的乘积项系数在模型(2)与模型(4)中与表4中的回归结果基本相同,这些结果进一步支持了本研究的稳健性.

4 结束语

4.1 讨论

聚焦于管理层认知基础,本研究讨论了绩效反馈下管理层选择并购决策的认知形成规律.尽管新古典经济学以市场冲击解释了行业并购浪潮的产生[1],但这一经典的分析并未触及管理层认知判断的框架.行为金融学说假定由于牛市或股价上涨,管理层傲慢使得他们高估价值去收购资产产生并购行为.但管理层傲慢与过度自信作为个体特征相较于决策认知框架而言,在解释风险性决策的结果中仅仅占据了很少的部分.本研究基于认知基础提供了绩效与期望的差距引发搜寻动机的背后,实质是管理层所分配的搜寻注意力差别在决定搜寻动机的强度.认知注意力是一种独立于傲慢的行为因素,根据这一微观基础,本研究细化了搜寻动机的类型引发的并购规律.

管理层如何看待绩效差距的压力问题并为之分配的注意力类型是搜寻动机差异的基础.“什么样的注意力占据了管理层看待问题的思维”是形成“问题搜寻”的关键,这一行为过程主导了管理层选择并购决策的规律.本研究结果显示了在低于期望较低时,分配的注意力在于扭转当前损失,从而增加了并购,而在较高时,由于分配的注意力在于避免更大的损失,从而减少了并购行为;在高于期望较低时,分配的注意力在于取得更多收益从而增加了并购决策的概率,而在高于期望较高时,分配的注意力在于财富的安全性,从而减少了并购决策.

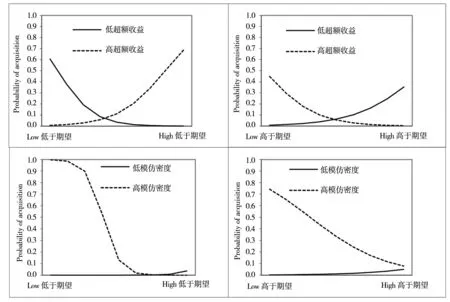

本研究进一步发掘了认知层面中引发搜寻增减的机制:注意力转移.本研究提供了两种注意力转移因素,额外冗余资源与模仿学习,这两种因素改变了原有搜寻注意力的分配,从而调节了搜寻注意力主导下的并购选择概率.具体而言,稀缺资源的压力被额外的冗余资源缓解,反向改变原有的搜寻并购趋势;可模仿密度会强化并购搜寻趋势,如图2.

图2 注意力转移对搜寻并购趋势的调节作用

图2上方显示,当出现额外的冗余资源时,原有绩效与期望差距与并购搜寻的趋势发生了改变.如图2左上,面对较高的额外冗余资源,低于期望差距较高的企业也开始增加了搜寻的力度.正如已有并购的研究结果一样,当经历了资本市场超额回报之后,赌场盈利效应的表现会更为明显[32].图2右上,较高的额外资源也使高于期望的搜寻行为发生了改变,使得高于期望时想要赚的更多的注意力分配,转移到了财富安全性这一注意力上,从而减少了搜寻.

图2下方显示,在低于期望组,当面对较低的可模仿密度时,期望差距对于并购决策影响与个体决策的前景理论相同,期望差距越大,并购意愿越高.但是在高模仿密度下,期望差距的关系发生了改变,激烈的竞争使得低于期望差距变得异常敏感,增加了并购趋势,而较大的差距反而使企业找不到比较的对象,减少了类似的行为,原有行为得到强化,高于期望的规律一致.由于企业处在行业中,无法避免的模仿行为使得期望差距对于并购的影响受到强化,社会资本更强的企业,反而更容易受到从众行为的影响[48].

4.2 研究结论与贡献

本研究基于搜寻动机形成的认知基础,发现了绩效反馈中注意力分配和注意力转移在搜寻起始和搜寻增减中的作用,上述认知机制决定了管理层并购决策的选择规律.具体而言,得到了以下研究结论.

1)在面对绩效与期望的反馈时,管理层分配的搜寻注意力类型是并购选择发生的原因.尽管绩效与期望的负向落差引起资源稀缺的压力认知更容易分配问题搜寻的注意力,但事实上能够增加搜寻行为的注意力在正向与负向差距都有存在的区域.在负向差距较小时,由于分配了想要扭转的注意力增加了问题搜寻动机的强度,从而提高了搜寻并购的发生概率,当负向落差逐渐增加时,管理层分配了避免更大损失的注意力,会导致并购发生概率减少.在正向落差较小时,由于分配了想要取得更多收益这一注意力同样增加了问题搜寻动机的强度导致并购概率升高,而当高于期望的差距增加时,管理层由寻求更多收益的注意力转向寻求财富安全的注意力,从而并购的发生概率会降低.

2)注意力转移是导致并购决策增减的重要调节机制.由于搜寻注意力来源于资源稀缺,额外冗余资源会使管理层的搜寻注意力发生转移.在上一期经历了较高并购收益之后,面对绩效与期望的正向落差缩小时管理层随后进行并购决策行为的概率会增加.而当负向差距增加时,原本减少的并购行为趋势被减缓,也会增加并购.形成注意力转移的另一因素在于模仿学习的影响.面对较的高可模仿密度,期望差距影响并购行为趋势明显受到了强化.

本研究从以下两个方面为拓展企业行为理论做出了贡献.

1)通过整合前景理论与企业行为理论的分析框架,本文细分了绩效反馈下搜寻注意力的分布与变化,为“问题搜寻”机制的差异提供了认知判断的基础.不同于以往的研究普遍认为绩效低于期望会导致企业搜寻行为,本文的研究发现过低的差距和过高的差距都会使搜寻停止,仅仅较低的差距产生的资源稀缺压力最容易吸引搜寻注意力分配从而增加了管理层发生并购决策的概率.结合前景理论和行为理论中决策风险承担与认知行为的研究成果,这一结果可以用以解释管理层在何时选择并购时机的概率.

2)本研究进一步探讨了企业行为理论中,认知层面中注意力转移对“问题搜寻”动机的增减影响.建立在注意力分配的理论基础之上,研究证实了注意力转移是搜寻行为增减的重要机制,从而拓展了企业行为理论搜寻机制的内容.尽管企业行为理论认为管理层风险承担倾向会随着参照点这一比较对象而发生变化,但并没有说明导致参照点变化的来源是什么.在本研究中,结合行为认知的相关研究,发现了额外冗余资源和模仿学习的影响会使管理层认知中的搜寻注意力发生转移,从而影响搜寻动机的强度以及并购时机的发生.

使用企业行为理论和前景理论的决策内容,本研究解释了我国上市公司在经济波动时期并购决策时机分布的规律.管理层面临资源稀缺压力时,分配搜寻注意力的变化,从认知层面决定了搜寻动机的差异,主导了并购增减的规律.对于企业而言,不同价值类型的反馈,以及企业面临的机会,可能同样会影响认知判断的形成过程,在本研究中,受限于篇幅,未能进一步的区分,这是本研究的局限性.在未来的研究中,区分机会与动机在驱动并购决策方面的差异,将是本研究的研究方向.