我国生猪期货的价格发现功能研究

2023-11-20李杰

摘 要:生猪期货的上市为管理生猪价格风险提供了新的工具,而风险管理目标实现的前提条件是生猪期货具备价格发现功能。本文利用协整与向量误差修正模型、因果关系检验、溢出指数三种方法从长期和短期两个角度考察了我国生猪期货是否具备价格发现功能。全样本研究发现:我国生猪期货已经具备了明显的价格发现功能;生猪期貨价格与现货价格之间存在长期稳定的均衡关系;生猪期货收益率对现货收益率具有显著的预测能力;生猪期货收益率对现货收益率具有明显的净溢出效应;无论是长期还是短期,生猪期货市场的价格发现功能都强于现货市场。异质性分析发现:长期来看,在价格下跌时期,生猪现货市场的价格发现功能更强,而在价格上涨时期,生猪期货市场的价格发现功能更强;短期内,无论是价格上涨时期还是价格下跌时期,生猪期货市场的价格发现功能都更强。基于研究结论,针对政府物价监测预警部门、大连商品交易所和生猪产业经营主体提出相应的对策建议。

关键词:生猪期货;协整分析;因果关系检验;溢出指数;异质性分析

作者简介:李杰,博士,讲师,研究方向为金融数量分析、计量经济分析。

①

我国《期货和衍生品法》第三十一条规定,金融机构开展衍生品交易业务,应当依法经过批准或核准,履行交易者适当性管理义务,并应当遵守国家有关监督管理规定。

②

向投资者销售公开或者非公开发行的证券、公开或者非公开募集的证券投资基金和股权投资基金(包括创业投资基金,以下简称基金)、公开或者非公开转让的期货及其他衍生产品,或者为投资者提供相关业务服务的,适用本办法。

一、引言

生猪价格的周期波动长期以来都是困扰生猪养殖户(企业)、居民和政府部门的一个重要问题。国外生猪期货的实践经验表明,发展生猪期货有利于稳定生猪供给和减缓生猪价格波动。大连商品交易所的生猪期货合约上市,为我国生猪产业相关经营主体预测未来价格走势和管理价格风险增添了新的工具,进而为破解“猪周期”难题提供了新的解决方案。然而,生猪期货能够有效发挥预期作用的重要前提是生猪期货具备明显的价格发现功能。因此,全方位、多角度研究我国生猪期货的价格发现功能不仅能够为生猪产业各类经营主体合理参与和利用生猪期货管理价格风险提供现实的指导,还能为进一步完善我国的生猪价格监测预警机制和生猪期货市场提供决策依据。

二、文献综述

国内外研究者对生猪期货的广泛关注源于管理生猪价格波动风险的需要。现有研究表明,不论是国内还是国外,生猪价格均存在剧烈的周期性波动(Berg和Huffaker,2015;杜暘,2020)。Berg 和Huffaker认为,需求的低价格弹性、投资的不可逆性和农民的流动性驱动投资行为是德国生猪价格周期性波动的重要原因。杜暘等研究者认为,生猪生产和供给的不稳定是造成我国生猪价格周期性波动的关键原因,而生猪养殖周期长、养殖的规模化标准化程度不高、养殖成本变化、生猪疾病疫情冲击、缺乏预测价格和管理价格风险的有效工具等是影响我国生猪稳定生产和供给的主要因素。

国内外研究者普遍认为,生猪期货是管理生猪价格波动风险的重要而有效的工具。大量对国外生猪期货市场的实证研究结果表明,生猪期货市场是有效的,具有明显的价格发现和套期保值功能。生猪期货市场为生猪生产者提供了获利或提高回报的机会,具有明显的套期保值功能(Ditsch和Leuthold,1996)。价格发现主要起源于生猪期货市场(Carter和Mohapatra,2008)。Admmer等(2015)对欧洲生猪期货市场的研究发现,即使交易量很低,生猪期货也具有明显的价格发现功能。

由于我国的生猪期货上市时间较短,现有对我国生猪期货的研究大多集中在发展生猪期货的必要性和重要性方面。大多数研究者支持发展生猪期货以应对生猪价格的周期性波动(杨阳,2017;黄立赫,2021)。其理由来源于理论和经验两个方面。一方面,理论上期货市场具有价格发现和套期保值功能,发展生猪期货能够为生猪产业各类经营主体提供预测价格和管理价格风险的有效工具,生猪期货上市有助于完善我国生猪价格的形成机制。另一方面,美国生猪期货的实践经验表明,发展生猪期货能够促进生猪产业规模化、标准化经营,进而稳定生猪供给和减缓生猪价格波动。伴随我国生猪期货的上市,部分研究者对生猪期货市场运行情况进行了初步的研究。中国生猪期货的上市理论上有利于促进生猪养殖、加工和销售的发展,平滑猪周期,帮助政府更好地控制未来猪肉价格。然而,生猪期货上市初期并没有发挥预期的作用,可能的原因在于小农户无法参与以及大企业仍在观望(Guo等,2021)。

综上可知,现有文献对国外生猪期货市场进行了较为全面、系统的研究,大量经验研究的结果证实了生猪期货市场具有价格发现、套期保值以及促进生猪产业发展等重要功能。鉴于上市时间较短,对我国生猪期货的研究大多集中在定性分析发展生猪期货的意义方面,对上市以来生猪期货市场的功能发挥情况的定量研究很少。然而,生猪期货市场功能的发挥情况对于生猪产业链相关主体参与利用生猪期货以及进一步完善生猪期货市场都具有重要的指导价值。价格发现功能是期货市场最为基础的功能,是其他功能发挥的重要前提。因此,迫切需要对我国生猪期货市场是否发挥了理论上预期的价格发现功能开展实证研究,以弥补现有研究的不足。

三、研究方法与数据

(一)模型与方法

如何检验期货市场的价格发现功能,现有文献的研究主要有两种思路。一种思路是检验所谓的“无偏假设”,即“当前期货价格是未来现货价格的无偏估计”;另一种思路是检验所谓的“预测假设”,即“相对于现货市场,期货市场的价格发现功能更强”。然而,一般情况下期货价格不是未来现货价格的无偏预期,通过检验“无偏假设”途径验证期货市场是否具有价格发现功能可能存在问题,应该从期货价格与当前现货价格的关系视角考察期货市场的价格发现功能。基于上述原因,本文从生猪期货价格与当前现货价格的关系角度入手,探讨我国新生的生猪期货是否已经具备了价格发现功能,主要从“预测假设”角度分别从长期和短期两个方面研究期货价格与当前现货价格的关系。长期关系分析采用协整与向量误差修正模型方法,目的是检验期货价格与现货价格之间是否存在长期稳定的关系以及期货市场的价格发现功能是否强于现货市场;短期关系分析采用因果关系检验和溢出指数方法,目的是检验期货价格与现货价格变化之间的领先滞后关系以及期货市场的价格发现功能是否强于现货市场。

1基于协整与向量误差修正模型的价格发现功能研究

期货市场和现货市场理论上都具有价格发现功能,但是价格发现功能的强弱可能存在一定程度的差异。如果长期内期货价格与现货价格存在稳定的均衡关系,则可以表明期货市场和现货市场都能够对影响价格的各種信息作出较为一致的反应。因此,可以采用协整分析方法间接考察期货市场是否具备价格发现功能。一些研究者认为,资产的可储存性会影响期货价格与现货价格的协整关系。然而,也有研究表明资产的可储存性不会影响期货价格与现货价格的协整关系。生猪作为典型的不可储存产品,基于上述原因,本文不对生猪期货的特殊性进行深入分析,仍利用常用的Johansen方法检验生猪期货价格与现货价格之间是否存在协整关系。如果存在协整关系则可以认为,长期内期货价格与现货价格之间存在较为稳定的均衡关系,生猪期货市场已经具备了明显的价格发现功能。

关于期货市场与现货市场价格发现功能的相对强弱,参考Admmer等(2015)基于向量误差修正模型(VECM)的方法,利用误差修正项的调整系数反映期货市场与现货市场的价格发现功能的相对强弱。VECM可以表示为

ΔlnFtΔlnSt=u10u20+afasecmt-1+α11β11α21β21

ΔlnFt-1ΔlnSt-1+…+α1pβ1pα2pβ2pΔlnFt-pΔlnSt-p+ε1tε2t(1)

其中,lnFt和lnSt分别表示t时期的期货价格与现货价格的自然对数,ecmt-1为误差修正项,Δ为一阶差分,p为滞后阶数,εit (i=1,2)为误差项。期货市场与现货市场的价格发现功能的相对贡献可以分别表示为

θf=asas+af,θs=1-θf=afas+af(2)

其中,θf和θs分别表示期货市场和现货市场价格发现功能的相对贡献。如果θf>θs,则认为长期来看期货市场的价格发现功能强于现货市场;反之,如果θf<θs,则认为长期来看现货市场的价格发现功能强于期货市场。

2基于因果关系检验的价格发现功能研究

短期内,价格发现功能的强弱主要表现在对信息变化的敏感性上。如果价格能够对信息变化作出快速准确的反应,则价格发现功能较强,反之,则价格发现功能较弱。因此,检验期货市场是否具有较强的价格发现功能实际上就是检验期货价格是否能够对信息变化作出更为准确、迅速的反应。检验的一种思路是考察期货价格变化与现货价格变化的领先滞后关系。如果期货价格变化领先现货价格变化,则可能意味着期货价格对信息变化的反应更为迅速,因而期货市场具有明显的价格发现功能;反之则反是。

本文利用Granger因果关系检验方法考察生猪期货价格和现货价格变化的领先滞后关系。现有文献对期货价格和现货价格变化的领先滞后关系的研究通常采用传统的时域Granger因果关系检验法。然而,传统的Granger因果关系检验属于时域分析方法,将频率不同的对象混合在一起研究,没有充分考虑到不同频率下的因果关系可能不完全相同。为了使研究的结论更为可靠,本文同时利用传统的时域Granger因果关系检验法和Breitung与Candelon(2006)提出的频域因果关系检验(简称BC因果关系检验)方法研究生猪期货价格变化与现货价格变化之间的领先滞后关系。BC因果关系检验可以考虑变量在不同频率下是否存在因果关系。本文建立一个包括生猪期货对数价格变化、生猪现货对数价格变化在内的两变量VAR(p)模型进行研究,模型设定为

ΔlnFtΔlnSt=α10β20+α11β11α21β21ΔlnFt-1ΔlnSt-1+…+α1pβ1pα2pβ2pΔlnFt-pΔlnSt-p+ε1tε2t(3)

其中,ΔlnFt为生猪期货对数价格变化,即生猪期货收益率,ΔlnSt为生猪现货对数价格变化,即生猪现货收益率,p为滞后阶数,εit(i=1,2)为误差项。

上述VAR模型中ΔlnSt的公式可以表示为

ΔlnSt=β20+α21ΔlnFt-1+β21ΔlnSt-1+…+α2pΔlnFt-p+β2pΔlnSt-p+ε2t(4)

基于式(4)的时域Granger因果关系检验的原假设为α21=α22=…=α2p=0。如果拒绝原假设,则意味着生猪期货收益率是生猪现货收益率的Granger原因,即生猪期货收益率对现货收益率具有预测能力,反之,则意味着生猪期货收益率对现货收益率没有预测能力。

基于式(4)利用BC因果关系检验方法对生猪期货收益率是否对生猪现货收益率具有预测能力的检验的基本原理如下:

原假设为MΔlnF→ΔlnSw=0,即在频率为w处,ΔlnF对ΔlnS没有预测能力。该假设等价于以下线性假设:

H0:Rwα=0,其中,α=α21,…,α2p′,

Rw=cos (w)cos (2w)…cos (pw)sin (w)sin (2w)…sin (pw)。可以利用Wald检验对上述假设进行检验。如果拒绝原假设,则生猪期货收益率对现货收益率具有预测能力,反之,则意味着生猪期货收益率对现货收益率没有预测能力。

3基于溢出指数的价格发现功能研究

短期内,期货市场与现货市场价格发现功能的强弱还可以通过考察期货价格变化与现货价格变化的溢出效应进行检验。如果溢出效应主要是从期货到现货,则可能意味着期货价格对信息变化的反应更为迅速,期货市场的价格发现功能相对更强;反之则反。

本文利用Diebold和Yilmaz(2012)提出的基于广义VAR模型框架的溢出指数研究生猪期货收益率与现货收益率之间的溢出效应。该方法利用广义方差分解结果构建溢出指数,从而不受变量排序的影响。两变量VAR(p)模型如式(3)所示,对应的移动平均表达式为

ΔlnFtΔlnSt=∑

i=0Aiε1t-iε2t-i(5)

其中,系数矩阵Ai服从递归过程:Ai=Φ1Ai-1+Φ2Ai-2+…+Φp Ai-p,A0为单位矩阵,并且当i<0时,Ai=0。利用广义方差分解法可以计算生猪现货收益率与期货收益率之间的溢出指数。以生猪现货收益率对期货收益率的溢出效应为例。生猪现货收益率的溢出指数定义为对期货收益率未来H期进行预测时,生猪现货收益率冲击在预测误差方差中贡献的程度。有向溢出指数(j对i)的计算公式可以表示为

θgijH=σ-1jj∑H-1h=0(e′iAh∑ej)2

∑H-1h=0(e′iAh∑A′hei)(6)

其中,∑为VAR模型的误差向量的方差协方差矩阵,σjj为第j个误差项的标准差,ei为选择向量,ei的第i个元素为1,其他元素均为0。由于∑2j=1θgij(H)≠1,所以对溢出效应进行调整,调整公式如下:

θgijH=θgijH

∑2j=1θgijH(7)

经式(7)调整得到的θgijH就是本文使用的j对i的溢出指数。θgijH满足

∑2j=1θgijH=1,

∑2i=1∑2j=1θgijH=2。

总溢出指数的计算公式为

SgH=∑2i,j=1,i≠jθgijH∑2i,j=1θgijH

=∑2i,j=1,i≠jθgijH2(8)

总溢出指数反映的是生猪期货收益率与现货收益率之间总溢出效应的大小。总溢出指数越大,生猪期货收益率与现货收益率之间的总溢出效应就越大。

净溢出指数的计算公式为

Sg1H=θg21H-θg12H(9)

Sg2H=θg12H-θg21H(10)

Sg1H反映的是生猪期货收益率的净溢出效应,Sg2H反映的是生猪现货收益率的净溢出效应。

根据溢出指数可以构建反映期货市场与现货市场价格发现功能相对强度的指标,计算公式为

wf=θg21Hθg21H+θg12H,ws=θg12Hθg21H+θg12H(11)

其中,wf和ws分别表示期货市场与现货市场价格发现功能的相对强度。如果wf>ws,则表示短期内期货市场在价格发现过程中占据主导地位,即生猪期货市场的价格发现功能强于现货市场;反之,如果wf<ws,则表示短期内现货市场在价格发现过程中占据主导地位,即生猪现货市场的价格发现功能强于期货市场。

(二)数据

本文利用全国瘦肉型猪出栏均价反映生猪现货价格,其数据来源于搜猪网。使用生猪期货连续合约结算价反映生猪期货价格,生猪期货价格来源于大连商品交易所。生猪期货连续合约是由最近到期期货合约连接而成。连接方式为当最近到期的期货合约未进入交割月时,生猪期货连续合约价格为该合约的价格,而当最近到期的期货合约进入交割月后,则生猪期货连续合约价格为下一个最近到期的期货合约价格。由于上市初期和进入交割月份后,生猪期货合约交易不活跃,所以本文使用的数据中不包括处于上市首月和交割月份期货合约的数据,本文考察的时间范围为2021年2月1日至2022年10月31日。在相对长期关系分析中,利用生猪期货价格与现货价格的对数变量进行研究,因为根据无套利的期货定价公式,两者之间存在内在的联系

①。在短期关系分析中,利用对数价格的变化(收益率)进行研究,一方面是因为收益率数据的统计特征更加良好;另一方面是由于短期内期货与现货市场的参与者可能更加关注收益率,而不是绝对价格。

①

由于生猪是不可储存资产,其期货的无套利定价公式与可储存资产的持有成本定价公式在本质上存在一定差异,但是在形式上比较相似。假定:当前时期t,小猪价格为Pt,生猪现货价格为St,两者之间的关系为Pt=aStb,生猪期货价格为Ft,无风险连续复利率为r;生猪期货合约到期时期为T,从时期t到时期T,总饲养成本的现值为BC,小猪生长到时期T可以出栏,此段时期的增重率为w。基于上述系列假設,可以通过以下方式推导出生猪期货的无套利定价公式。当前时期t,构建1单位小猪现货多头和(1+w)单位生猪期货空头的资产组合。该组合在期货合约到期时期T的价值为(1+w)Ft-BCer(T-t),该组合当前时期t的价值为Pt(期货合约价值为0)。根据无套利原则有[(1+w)Ft-BCer(T-t)] e-r(T-t)=Pt,即Ft=[(Pt+BC)/(1+w)] er(T-t)=[(aStb +BC)/(1+w)] er(T-t)。

四、实证分析

(一)描述性分析

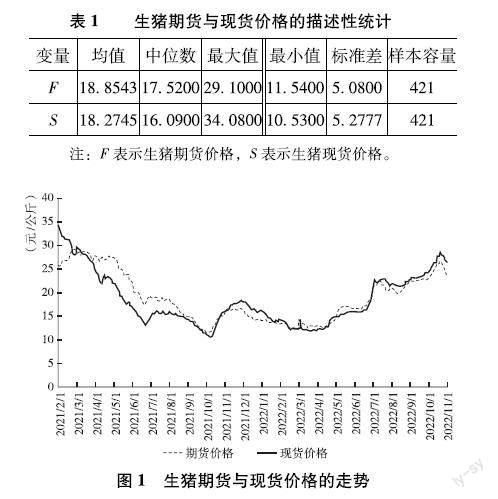

样本期间生猪期货价格与现货价格的走势如图1所示。由图1可知,在绝大多数时期,生猪期货价格与现货价格的走势是一致的,并且生猪期货价格的变化总体来看领先现货价格的变化。2021年10月之前,生猪价格表现出不断下跌的走势,而2021年10月以来,生猪价格表现出不断上涨的走势。表1给出的描述性统计结果显示,生猪现货价格最大值大于期货价格,而生猪现货价格最小值小于期货价格,并且生猪现货价格的标准差大于期货价格。这些结果均表明,生猪现货价格的波动幅度大于期货价格的波动幅度。

(二)平稳性检验

利用ADF检验方法对各变量序列进行平稳性检验的结果如表2所示,其中,收益率序列的检验方式为包含截距项、不含趋势项,其余序列的检验方式为含截距项和趋势项。由表2可知,生猪期货对数价格与现货对数价格为一阶单整序列,生猪期货与现货价格收益率为平稳序列。由此可知,需要对期货对数价格与现货对数价格进行协整关系分析,收益率数据可以直接用于因果关系检验和溢出效应分析。

(三)全样本实证结果分析

1协整与向量误差修正模型结果

利用Johansen方法和全样本数据对生猪期货与现货对数价格的协整关系检验结果如表3所示(检验模型设定为含截距项和线性趋势项,滞后阶数根据AIC信息准则确定为6)。由表3可知,至少在10%的显著性水平下,期貨与现货对数价格之间存在协整关系。这表明,长期内生猪期货与现货对数价格存在相对稳定的均衡关系。这意味着长期内生猪期货市场与现货市场能够对影响生猪价格的各种信息作出较为一致的反应,暗示生猪期货市场与现货市场均具有价格发现功能。

全样本VECM的误差修正项的调整系数估计结果见表4。根据表4的估计结果和式(2)可以计算出生猪期货市场与现货市场的价格发现功能的相对贡献。

θf=0024600138+00246=06406,θs=1-06406=03594。

因为θf明显大于θs,由此可以认为,生猪期货市场的价格发现功能强于现货市场。背后的原因可能在于,相对于分散的生猪现货市场,生猪期货市场为集中交易市场,大量影响生猪价格的信息通过遍布各地的期货交易者的报价、买入卖出操作汇集到期货市场,形成统一的期货价格,因而,期货市场能够更为全面、迅速地反映影响生猪价格的各种信息。

2因果关系检验结果

因果关系检验的结论与VAR模型的滞后阶数的选择存在较为密切的关系,根据AIC信息准则确定滞后阶数为5。全样本时域Granger因果关系检验的结果见表5。由表5可知,生猪期货收益率是生猪现货收益率的Granger原因,而生猪现货收益率不是生猪期货收益率的Granger原因。由此可知,生猪期货收益率对生猪现货收益率具有显著的预测能力,而生猪现货收益率对生猪期货收益率没有显著的预测能力。

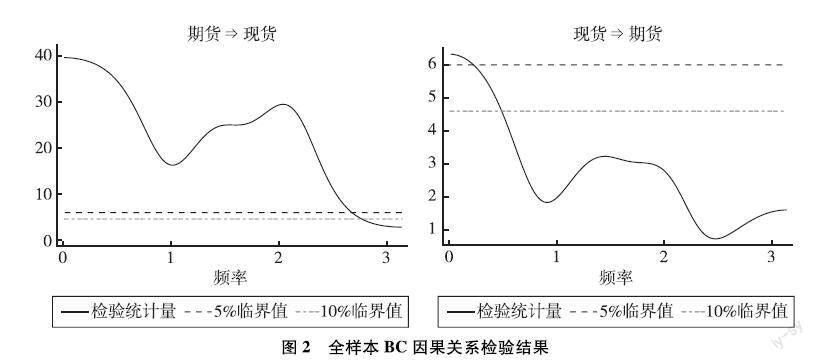

由图2可知,在5%的水平下,当频率位于(0,022)时,生猪现货收益率是生猪期货收益率的Granger原因,当频率大于022时,生猪现货收益率不是生猪期货收益率的Granger原因;当频率位于(0,256)时,生猪期货收益率是生猪现货收益率的Granger原因,当频率大于256时,生猪期货收益率不是生猪现货收益率的Granger原因。根据频率与周期的换算关系T=2π/w可知,在1个月以上的周期内,生猪现货收益率是生猪期货收益率的Granger原因,在1个月以内的周期内,生猪现货收益率不是生猪期货收益率的Granger原因;在3天以下的周期内,生猪期货收益率不是生猪现货收益率的Granger原因,而在3天及以上的周期内,生猪期货收益率是生猪现货收益率的Granger原因。由此可知,在很短的时期内(3天以下),生猪期货收益率与生猪现货收益率之间没有显著的预测能力;在较长的时期内(3天及以上),生猪期货收益率对生猪现货收益率具有显著的预测能力;在中长期内(1个月以上),生猪现货收益率对生猪期货收益率具有显著的预测能力。存在上述关系的原因可能在于,当前及未来生猪供求关系是决定生猪现货收益率和生猪期货收益率的关键因素。一方面,生猪现货收益率的变化会影响生猪养殖户的养殖决策,进而对未来生猪供求关系和生猪期货收益率产生影响。由于生猪具有较长的养殖周期,养殖决策对生猪供求关系的影响要在一定时期后才能体现。于是,生猪现货收益率只有在中长期内才对生猪期货收益率具有显著的预测能力。另一方面,生猪期货收益率变化意味着未来生猪供求关系的变化,这会影响生猪养殖户的养殖决策和销售决策,进而对生猪现货收益率产生影响。这些影响发挥作用需要一定的时间,并且销售决策影响的时滞较短。于是,很短时期内生猪期货收益率对生猪现货收益率没有显著的预测能力,而较长时期内生猪期货收益率对生猪现货收益率具有显著的预测能力。

综合上述时域和频域因果关系检验的结果可知,生猪现货收益率只有在中长期内对生猪期货收益率具有显著的预测能力,短期内生猪现货收益率对生猪期货收益率没有显著的预测能力;很短的时期内生猪期货收益率对生猪现货收益率没有显著的预测能力,而在较长的时期内生猪期货收益率对生猪现货收益率具有显著的预测能力。

3溢出效应分析结果

全样本数据预测期为10期的溢出指数的估计结果如表6所示。由表6可知,生猪期货收益率对生猪现货收益率的溢出指数为199%,明显大于生猪现货收益率对生猪期货收益率的溢出指数69%,因此,存在从期货收益率到现货收益率的净溢出效应,净溢出指数为13%。另外,生猪期货收益率与生猪现货收益率之间的总溢出指数为134%。从上述的溢出指数来看,生猪期货收益率与生猪现货收益率之间存在较为明显的溢出效应,并且主要表现为从期货收益率向现货收益率的溢出。

根据表6中的溢出指数可以利用式(11)计算出生猪期货市场与现货市场价格发现功能的相对强度。

wf=199199+69=07425,ws=69199+69=02575。

由于wf明显大于ws,所以可以认为,短期内生猪期货市场的价格发现功能大于现货市场,我国的生猪期货市场已经具有明显的价格发现功能。

(四)异质性分析

生猪期货价格发现功能可能会受到生猪价格走势的影响。价格上涨过程中生猪期货价格发现功能可能会显著不同于价格下跌过程。为了考察在不同价格走势条件下,生猪期货的价格发现功能是否具有明显的异质性,这里将整个样本分为两个子样本。子样本1的时间范围为2021年2月1日至2021年9月30日,对应于生猪价格下跌时期。子样本2的时间范围为2021年10月8日至2022年10月31日,对应于生猪价格上涨时期。

两个子样本VECM的误差修正项的调整系数估计结果见表4。根据表4计算的两个子样本时期生猪期货市场与现货市场价格发现功能相对贡献的结果如下。

子样本1:θf=0024100258+00241=04830,θs=1-04830=05170;

子样本2:θf=0025800258+00241=05891,θs=1-05891=04109。

由上述计算结果可知,长期内,在不同价格走势下,生猪期货市场与现货市场价格发现功能的相对貢献具有明显的异质性。在价格下跌时期,生猪现货市场的价格发现功能相对贡献更大,而在价格上涨时期,生猪期货市场的价格发现功能相对贡献更大。出现上述差异的原因可能在于:在价格下跌时期,生猪养殖企业通常会加快出栏速度和缩小养殖规模,这样的策略会引起长期因素对期货价格的影响较大;而在价格上涨时期,生猪养殖企业通常会压栏惜售和扩大养殖规模,这样的策略会引起长期因素对现货价格的影响较大。

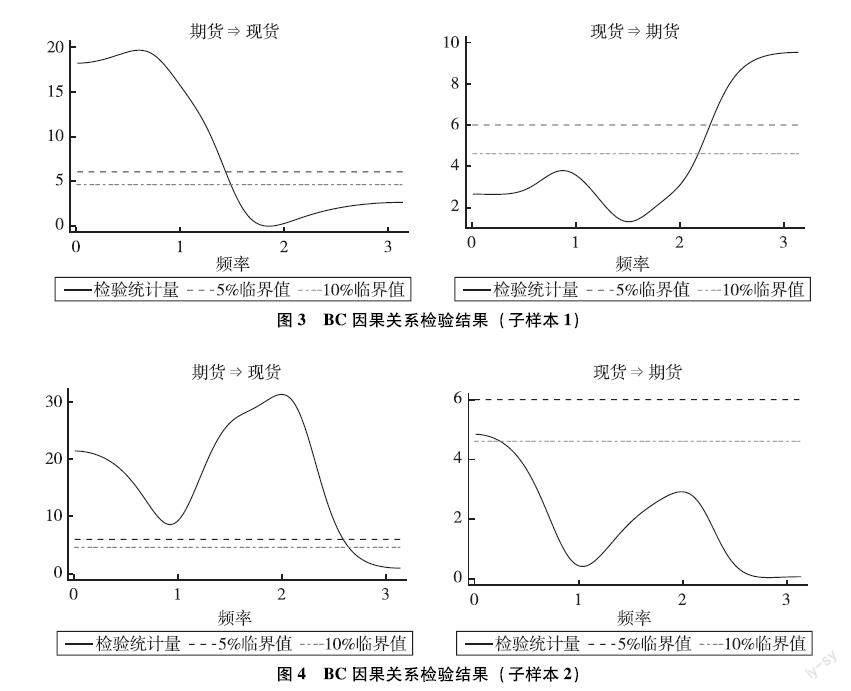

两个子样本BC因果关系检验结果如图3和图4所示。由图3可知,在价格下跌时期,生猪期货收益率只有在5天以上的周期内对生猪现货收益率具有显著的预测能力,相反,生猪现货收益率只有在3天以内的周期内对生猪期货收益率具有显著的预测能力。由图4可知,在价格上涨时期,生猪期货收益率只有在3天以上的周期内对生猪现货收益率具有显著的预测能力,而无论周期长短,生猪现货收益率都对生猪期货收益率没有显著的预测能力。由此可知,在不同价格走势下,生猪期货收益率与现货收益率之间的预测关系具有一定的异质性。

两个子样本溢出指数的计算结果见表6。根据表6计算的两个子样本时期生猪期货市场与现货市场价格发现功能的相对强度如下。

子样本1:wf=154154+48=07624,ws=48154+48=02376;

子样本2:wf=228228+21=09157,ws=21228+21=00843。

由上述计算结果可知,短期内,无论是价格下跌时期还是价格上涨时期,生猪期货市场价格发现功能都比现货市场更强。然而,不同价格走势下,生猪期货市场与现货市场价格发现功能的相对强弱存在明显的异质性。价格上涨时期生猪期货市场的价格发现功能的相对强度明显大于价格下跌时期。

五、结论与建议

本文利用协整与向量误差修正模型、因果关系检验以及溢出指数考察了我国生猪期货市场是否具备价格发现功能,研究的主要结论如下。

(1)全样本研究结果显示,我国生猪期货市场已具备了明显的价格发现功能,主要体现在四个方面。首先,生猪期货对数价格与现货对数价格之间存在协整关系,这表明两者长期内存在较为稳定的均衡关系。其次,在较长的时期内生猪期货收益率对现货收益率具有显著的预测能力,而现货收益率只有在中长期内才对期货收益率具有显著的预测能力。再次,存在从生猪期货收益率到现货收益率的净溢出效应。最后,生猪期货市场的价格发现功能明显强于现货市场。

(2)子样本研究结果显示,在不同价格走势下,生猪期货市场的价格发现功能具有明显的异质性,主要体现在三个方面。首先,长期来看,在价格下跌时期,生猪现货市场的价格发现功能相对更强,而在价格上涨时期,生猪期货市场的价格发现功能相对更强。其次,短期来看,不同价格走势下生猪期货市场的价格发现功能都比现货市场更强,价格上涨时期生猪期货市场的价格发现功能的相对强度明显大于价格下跌时期。最后,不同价格走势下生猪期货收益率与现货收益率之间的预测关系存在明显的差异。

基于本文的研究结论,提出以下建议。

(1)将生猪期货市场纳入监测范围,完善生猪价格监测预警机制。政府物价监测预警部门要利用生猪期货价格与现货价格的协整关系以及期货收益率对现货收益率的预测能力,在猪粮比预警指标的基础上开发设计出新的价格监测预警指标,将生猪期货市场纳入生猪价格监测预警的范围。在开发设计基于期货价格及基差变化的预警指标时,要充分考虑不同价格走势条件下生猪期货价格与现货价格关系的异质性。

(2)完善交易交割制度与服务,充分发挥生猪期货服务生猪产业发展的作用。对于是否参与期货市场,我国不少生猪养殖企业还处于观望状态。大连商品交易所要深入研究和总结生猪期货上市交易以来生猪期货交易与交割的经验与教训,通过不断完善交易制度、优化交割流程与方式、加大生猪期货宣传等多种方式吸引更多的产业客户与投资者参与生猪期货交易,推动生猪期货更好地服务生猪产业发展。首先,密切关注生猪期货交易量、持仓量和价格的异常波动,并采取相应的风险处置措施以维持市场的平稳运行,从而降低产业客户套期保值操作的风险。其次,优化生猪期货交割仓库的地理空间布局和交割标的,降低产业客户完成期货交割的成本。再次,针对当前生猪期货合约规模偏大不利于中小型养殖户参与的问题,探索合约规模的调整。最后,探索适时推出生猪期货夜盘交易以吸引更多投资者参与生猪期货交易,进一步活跃生猪期货市场。

(3)加强生猪期货知识学习,积极利用生猪期货管理价格风险。我国生猪期货已经具备了明显的价格发现功能,这为生猪产业相关经营主体利用生猪期货管理价格风险创造了良好的条件。生猪产业各类经营主体要不断学习生猪期货交易、交割的相关知识,加深对生猪期货价格风险管理功能的认识,积极参与生猪期货市场,正确利用生猪期货管理自身面临的价格风险。大中型生猪养殖企业可以直接利用生猪期货规避生猪价格下跌的风险,减小生猪价格波动对养殖利润的不利冲击。以生猪或猪肉为原材料的加工制造企业可以利用生猪期货规避生猪价格上涨的风险,从而锁定原材料成本。不便于直接参与生猪期货交易的中小规模生猪养殖户可以通过期货公司与保险公司联合开发的“保险+期货”项目间接利用生猪期货市场管理价格风险。

参考文献

[1] BERG E,HUFFAKER R Economic dynamics of the German hog-price cycle[J]. International Journal on Food System Dynamics, 2015, 6(2): 64-80

[2]杜暘中国生猪价格周期性波动分析、展望及对策[J].价格月刊,2020(4):1-5

[3]DITSCH M W, LEUTHOLD R M Evaluating the hedging potential of the lean hog futures contract[J]. ACE OFOR Reports, 1996:1-21

[4] CARTER C A,MOHAPATRA S How reliable are hog futures as forecasts?[J]. American Journal of Agricultural Economics, 2008, 90(2): 367-378

[5]ADMMER P, BOHL M T, GROSS C Price discovery in thinly traded futures markets: how thin is too thin?[J]. The Journal of Futures Markets, 2015, 36(9): 851-869

[6]杨阳发展猪期货管理“猪周期”[J].价格理论与实践,2017(6):36-38

[7]黄立赫 生猪期货上市:机遇,挑战与建议[J]. 价格理論与实践, 2021(1):120-123

[8]GUO Y, LUO J, ZHU R, et al Influence and prospect of chinese hog futures-live hog industry perspective[C]//2021 3rd International Conference on Economic Management and Cultural Industry (ICEMCI 2021) Atlantis Press, 2021: 617-630

[9]BREITUNG J, CANDELON B Testing for short-and long-run causality: a frequency-domain approach[J]. Journal of Econometrics, 2006, 132(2):363-378

[10]DIEBOLD F X, YILMAZ K Better to give than to receive: predictive directional measurement of volatilityspillovers[J]. International Journal of Forecasting, 2012, 28(1):57-66