“一带一路”倡议促进了东盟国家企业发展吗?

——基于东道国上市公司资产的考察

2023-11-17杜方鑫黄立群

杜方鑫, 黄立群

(1.华中科技大学 经济学院, 湖北 武汉 430074; 2.广西大学 广西创新发展研究院, 广西 南宁 530004)

秉持开放、合作、共赢精神,推动共建人类命运共同体,一直是全球治理体系中的中国智慧和中国方案。中国于2013年提出的“一带一路”倡议正是践行人类命运共同体理念的重要载体。十年来,“一带一路”倡议深刻影响着经济全球化和贸易自由化,显著推动了沿线国家经济高速发展、资源合理配置和全球治理体系完善。根据世界银行在2019年发布的报告,“一带一路”倡议使沿线国家和地区的实际收入增长1.2%—3.4%,全球实际收入增长0.7%—2.9%,与此同时,“一带一路”倡议的全面实施使参与国之间的贸易往来增加了4.1%,沿线国家和地区的外国直接投资总额增加4.97%。东南亚是参与共建“一带一路”成果最显著、对接最深入、行动最积极的地区之一。截至目前,中国和东盟已经连续三年互为最大贸易伙伴,中国同东盟签署的多项合作项目已在东盟各国落地,比如中老铁路开通运营、雅万高铁正式通车、“两国双园”项目成为国际合作的典范。然而,部分西方国家及媒体依然认为这些客观情况并不能实际反应互利共赢,对“一带一路”倡议长期持有偏见和误解,甚至将其污名化是“新殖民主义”,对东盟同中国的政治互信产生了不利影响。因此,本文试图从东盟国家企业这一市场经济体系中最基本的单元和国民经济发展中最主要的载体入手,利用双重差分法对“一带一路”倡议的政策效应进行因果推断,并构造对外直接投资水平溢出效应模型,从“五通”角度进一步开展机制检验,尝试找出“一带一路”倡议促进东盟国家企业发展的渠道,为互利共赢的“一带一路”倡议提供更为科学有力的证据支撑。

一、文献综述及理论基础

(一)文献综述

目前对“一带一路”倡议政策效应的研究多是从中国视角出发,集中在宏观经济、产业升级、企业发展等方面,结论显示“一带一路”倡议对中国自身的外向型经济发展、产业结构升级、企业技术创新等多个领域产生了显著的积极作用。同时,随着倡议的不断推进,国内外学者也开始关注“一带一路”倡议对沿线国家的经济影响。国外学者研究表明,“一带一路”倡议通过降低贸易成本,使得中欧双方都得到了实质性的收益(1)J.Karen,S.Oleksandr,“Belt and Road:The China Dream?”,China Economic Review,Vol.67,No.6,2021.,虽然显著增加了沿线国家的出口,但这种影响随着中国在出口市场的竞争加剧而减弱,尤其是对相对较贫穷和地理位置靠近中国的国家,竞争冲击更强(2)P.Bastos,“Exposure of Belt and Road Economies to China Trade Shocks”,Journal of Development Economics,Vol.145,No.6,2020.。

国内学者研究了“一带一路”政策效应的具体表现,发现中欧铁路和港口基础设施互联互通使得大多数北欧和中欧国家受益,尤其体现在汽车和电子产品等高附加值行业(3)E.Fardella,G.Parodi,“The Belt and Road Initiative Impact on Europe:An Italian Perspective”,China &World Economy,Vol.25,No.5,2017.。基于对外直接投资理论,“一带一路”倡议增加了中国对沿线国家的对外直接投资,同时产生了“挤出效应”和“溢出效应”,但总样本空间仍然表现为“溢出效应”(4)刘娟:《东道国特征对中国OFDI影响的空间邻近效应——基于“一带一路”沿线国家的经验数据分析》,《经济经纬》2019年第1期。,并且显著促进了中国企业对沿线国家投资规模的增长,尤其是对跨国并购投资的效益更为突出(5)肖建忠等:《“一带一路”倡议对沿线国家能源投资的促进效应:基于中国企业对外投资数据的三重差分检验》,《世界经济研究》2021年第7期。。基于收入分配理论,“一带一路”倡议对沿线国家的收入差距水平具有显著的缩小作用(6)毕吉耀等:《“一带一路”倡议对共建国家收入差距的影响效应研究》,《宏观经济研究》2021年第11期。。基于国际金融理论,“一带一路”倡议显著改善了沿线国家外部头寸中的估值效应,有助于沿线国家外部财富升值(7)杨权、汪青:《“一带一路”倡议有利于沿线国家外部财富增值吗——基于估值效应的视角》,《国际贸易问题》2021年第7期。。进一步地,学者们研究了“一带一路”政策效应的内在机制,发现 “一带一路”倡议主要通过促进就业、税收以及投资增长等渠道削减沿线国家的政府债务(8)鲍洋:《“一带一路”倡议会引发“债务陷阱”吗——基于中国对外投资合作的视角》,《经济学家》2020年第3期。;通过促进沿线国家消费、加快基础设施建设、加速货物资源流动、提升人口就业率、改善就业结构等方面推动沿线国家经济增长(9)曹翔、李慎婷:《“一带一路”倡议对沿线国家经济增长的影响及中国作用》,《世界经济研究》2021年第10期;公丕萍、姜超:《“一带一路”建设对沿线国家经济增长的影响效果与中介路径》,《世界地理研究》2021年第3期。。

综上所述,国内外学者对“一带一路”倡议的政策效应研究已取得了较为丰硕的研究成果,并从多个视角探讨了内在机制。但现有研究多是从宏观层面对沿线国家的总量数据进行分析,较少有文献基于东道国企业视角讨论“一带一路”倡议的直接或间接影响。基于此,本文可能的边际贡献在于:第一,参考吕越等人的方法(10)吕越等:《“一带一路”倡议的对外投资促进效应——基于2005—2016年中国企业绿地投资的双重差分检验》,《经济研究》2019年第9期。,从微观层面的东道国上市公司企业资产视角出发,补充探讨“一带一路”倡议的政策效应;第二,进一步分解对外直接投资溢出效应模型,探讨我国通过“一带一路”倡议加大对外直接投资促进东道国企业发展的内在机理;第三,利用中介效应模型,验证了“五通”是“一带一路”倡议的内在机制。

(二)理论基础

根据2015年提出的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,“一带一路”倡议以“五通”作为重点合作内容,即政策沟通、设施联通、贸易畅通、资金融通、民心相通。由过往的研究可知,影响企业可持续发展的因素,不仅包括直接影响其生产经营活动的要素,还包括相关外部环境,如市场需求、资源、人力资源、物质技术、经济实力、创新能力、经营管理、环境保护和社会环境等(11)赵伟:《工业企业可持续发展影响因素分析》,《工业技术经济》2002年第2期。。从经济学视角来解释“五通”对企业的影响,一方面,“一带一路”倡议所带来的双边贸易增长、劳务合作和工程承包可以直接满足东道国企业市场需求,进而促进企业发展;另一方面,政策沟通、资金融通、民心相通和跨国公司对外直接投资,可以为东道国带来正外部性或溢出效应(Spillovers),而这种正外部性不仅为东道国企业带来了良好的外部环境,又间接促进了中国与东道国企业之间的贸易和投资往来。因此,本文的理论基础将围绕探讨“一带一路”倡议的正外部性,并基于对外直接投资的溢出效应理论,构建水平溢出效应的理论模型。

1.“一带一路”的正外部性。“外部性”是微观经济学市场失灵的代表性理论。当存在正外部性时候,意味着边际社会收益(MSB)大于边际收益,从而产生边际外部收益(MEB)(12)罗伯特·S·平狄克、丹尼尔·L·鲁宾菲尔德:《微观经济学》,李彬等译,北京:中国人民大学出版社,2017年,第607页。。从理论上来说,“一带一路”倡议所倡导的“五通”渠道将为沿线国家带来边际外部收益。其中,政策沟通的外部性在新制度经济学理论中有所体现,作为一种公共物品,制度变迁可以带来外部性,而政策沟通就是通过中国与沿线国家之间签署合作协议,形成对接规划、开展高峰论坛等来形成合作机制,达成合作共识。设施联通的外部性在内生增长文献和新经济地理文献中均有体现,比如Barro就在内生增长模型框架内论证了以基础设施为代表的政府公共政策对私人资本存在外部性(13)R.J. Barro,“Government Spending in a Simple Model of Endogenous Growth”,Journal of Political Economy,Vol.98,No.5,1990.。资金融通的外部性主要体现在Krugman的新经济地理学理论,即产业的前后相关联通过价格机制降低了企业成本(14)梁琦、钱学锋:《外部性与集聚:一个文献综述》,《世界经济》2007年第2期。,而资金融通正符合这一机制,包括为沿线国家设立丝路基金、成立亚洲基础设施投资银行,为建设项目提供资金保障,同时与沿线国家建立双边本币互换安排,实现人民币国际化,从而实现多元化投融资体系建设,服务于东道国经济主体。民心相通的外部性体现在开放、包容、共享的网络运作平台,即以灵活的政策网络、有温度的社会资本、共享发展的平台作为支点,实现经济的互惠互利,进而产生外部性(15)赵可金:《“一带一路”民心相通的理论基础、实践框架和评估体系》,《当代世界》2019年第5期。;从实践上来说,民心相通也正是通过人文交流、科技创新合作和对外援助等方式,服务于东道国经济主体。

2.对外直接投资溢出效应。20世纪90年代以来,世界上构建了由国际大买家或跨国公司所主导和控制的全球产业链和全球价值链的生产分工体系(16)高波:《全球化转型发展与中国角色》,《浙江工商大学学报》2022年第2期。。根据Nocke等人关于直接投资分配理论的观点,地理距离和生产成本差异会影响FDI模式:同跨国公司母国距离越近、相对更贫困且生产成本差异越大的国家,绿地投资的效率更高,反之则是跨国收购效率更高(17)V. Nocke,S.Yeaple,“An Assignment Theory of Foreign Direct Investment”,The Review of Economic Studies,Vol.75,No.2,2008.。中国对东盟国家的直接投资包括了跨国并购和绿地投资两种形式,但考虑到东盟国家不仅毗邻中国,而且相对于中国具有低成本优势,并不具有技术优势,因此中国对东盟企业的直接投资更倾向于绿地投资。本文也将重点探讨绿地投资的溢出效应。根据对外直接投资理论,FDI溢出效应可分为行业间的水平溢出效应和行业内的垂直(或前后相关联)溢出效应。但受限于东盟国家行业中间品数据难以获得,无法分析FDI对海外企业的垂直溢出效应,因此本文主要针对FDI绿地投资模式的水平溢出效应展开机制探讨。

本文借鉴Greenstone等人的模型设定(18)M.Greenstone,et al.,“Identifying Agglomeration Spillovers:Evidence from Winners and Losers of Large Plants Openings”,Journal of Political Economy,Vol.118,No.3,2010;G.Abebe,et al.,“Foreign Direct Investment and Knowledge Diffusion in Poor Locations”,Journal of Development Economics,Vol.158,No.5,2022.,聚焦希克斯中性技术进步,而不考虑跨国公司在外工厂数量(即不考虑集聚效应),并假定跨国公司在东道国和当地本土企业之间的联系紧密度(包括产业上下游供应链、技术经验交流和人才流动等层面),最终取决于外生的跨国公司绿地投资工厂和东道国本土企业的地理距离g。另外,所有企业都具有柯布道格拉斯生产函数形式,即所有企业都使用一种生产技术,只生产一种标准化价格的贸易商品,可投入包括劳动力L,资本K、土地T和研发投入R在内的生产要素。用Y表示企业i在t时期的工业增加值:

(1)

其中,A是希克斯中性的生产转换器(Productivity Shifter),可理解为本土企业受跨国公司FDI的溢出效应或学习效应影响,在模型中发挥着同其他生产要素一样的作用。e为经典误差项,α、β、γ、θ分别表示四种要素的弹性,在规模报酬不变的假设下,满足α+β+γ+θ=1,即四者的产出弹性之和等于1。任意公司可以选择不同生产要素的投入数量以实现最大化利润,如下表达式所示:

maxL,K,T,Rf(A,L,K,T,R)-wL-rK-qT-cR

(2)

其中w、r和q分别是劳动力、资本和土地的投入要素价格,而c可参考Zvi Griliches的观点,是一个滞后多项式c(B)。因为研发投入是一个不断汲取经验、日积月累的投入-产出过程,因此c(B)描述了过去对现在知识水平的相对贡献累计因素,其中B是滞后算子(19)Z.Griliches,“Issues in Assessing the Contribution of Research and Development to Productivity Growth”,The Bell Journal of Economics,Vol.10,No.1,1979.。也可以将c(B)理解为科研效率,累计技术水平越丰富,科研效率越高。具体可表述为:

c(B)Rt=(C0+C1B+C1B2+…)Rt=C0Rt+C1Rt-1+C2Rt-2+…

(3)

根据前人文献,FDI水平溢出效应包括竞争效应、示范效应和培训效应。在企业层面,主要是通过比较绿地投资所在国本土企业的全要素生产率(TFP)变化来确定,并通过东道国企业代理变量来具体表征FDI的水平溢出效应,比如行业间知识溢出(20)B.V.Pottelsberghe,F.Lichtenberg,“Does Foreign Direct Investment Transfer Technology across Borders?”,The Review of Economics and Statistics,Vol.83,No.3,2001;Y.Lu,et al.,“Identifying FDI Spillovers”,Journal of International Economics,Vol.107,No.7,2017.或者员工规模(21)W.W.Olney,“A Race to the Bottom? Employment Protection and Foreign Direct Investment”,Journal of International Economics,Vol.91,No.2,2013.等。工资w和研发效率系数c分别是影响员工规模和知识溢出的关键机制变量。因此本文将A构建为跨国公司与东道国本土公司地理邻近度g影响的工资、研发投入系数的函数:

A=A(w(g),c(g),e)=A(g,e)

(4)

将希克斯中性的知识溢出做出如下定义:随着跨国公司和东道国企业邻近度的增加,会增加跨国公司的知识溢出,即∂A/∂g>0。具体到工资和研发效率因素在其中的作用机制,还需根据国家和区域的异质性进一步探讨。就东盟而言,一方面,东盟国家人口大多较为密集,企业的劳动生产率和科研技术水平普遍较低,因此愿意依靠其廉价劳动力和丰厚的科研奖励政策,吸引外国企业投资。另一方面,相比于东盟本土企业,中国企业的员工工资相对更高,研发技术相对更成熟,综合实力更强。因此,理论上中国跨国公司对东盟国家会存在FDI溢出效应,即∂A/∂g>0,东道国工资和研发效率也会呈现正向变化,即∂A/∂w≥0,∂A/∂c≥0。结合实际,随着“一带一路”倡议的推进,东道国企业将在中国跨国公司的影响下,产生以下两种符合逻辑的假设:

场景1:中国跨国公司进入到东道国,东道国企业在国际竞争中将被迫支付更高的工资,留住企业员工,并吸引当地劳动力。

场景2:中国跨国公司进入到东道国,东道国企业在国际竞争中将学习跨国公司先进经验和技术知识,增加企业研发投入,提高产品技术含量,保留竞争力。

上述两个场景一方面可能会增加企业成本,另一方面也可能会增加企业竞争力,因此是否会对企业资产产生正向影响,还需要进一步分解模型分析。

进一步地,假设在一般均衡状态下,所有要素价格会对各类要素投入产生影响。为简化模型,分别定义L*(w,r,q,c)、K*(w,r,q,c)、T*(w,r,q,c)、R*(w,r,q,c)为给定市场工资、资本成本、工业用地成本和研发效率基础上的劳动力、资本、土地、研发投入最优投入水平。均衡状态下,选择L*、K*、T*、R*,使得四个因素的边际产量都等于其价格或系数。事实上,东盟大多数国家的资本市场和土地市场都不能被描述为完全竞争市场,且东盟十国价格都在一定程度上受到政府调整或管控,因此在我们的模型中,不允许资本和土地价格受到邻近跨国公司的影响(或至少影响过程是缓慢的),但允许工资和研发效率在跨国公司的影响下立即作出反应。

因此,将w(g)、c(g)作为中间变量,r和q作为政府外生给定变量,企业可任意使用生产要素投入数量,其均衡利润或资产π*可写成以下形式:

π*=f[A(g),L*(w(g),r,q,c(g)),K*(w(g),r,q,c(g)),T*(w(g),r,q,c(g)),R*(w(g),r,q,c(g))]

-w(g)L*(w(g),r,q,c(g))-rK*(w(g),r,q,c(g))-qT*(w(g),r,q,c(g))

-c(g)R*(w(g),r,q,c(g))

(5)

该公式表明东道国本土企业利润变化、全要素生产率、工资和研发投入效率等因素最终都取决于跨国公司和本土公司的距离。对距离求微分,并合并整理公式,可以进一步明晰三者之间的关系:

(6)

在本文的假设条件下,东道国企业是价格接受者,因此需要不断加大投入使用要素,直到所有生产要素的边际价值产品等于其价格或系数(22)意味着 ∂f/∂L=w,∂f/∂K=r,∂f/∂T=q,∂f/∂R=c。,因此公式(6)可简化为:

(7)

由式(7)可知,外商直接投资意味着跨国公司缩短了同东道国企业的距离,这对东道国企业资产来说有两种截然不同的结果:如果式(7)等号右边第一项为正,且大于第二三项之和,则说明FDI水平溢出效应可以促进东道国企业资产的提升;如果式(7)等号右边第一项为正,但小于第二三项之和,则说明溢出效应不足以弥补跨国公司对本土企业资产产生的负面影响。

具体来说,式(7)中等号右边第一项表示FDI溢出效应本身;第二项表示东道国企业因靠近跨国公司,而增加的员工工资,以留住和吸引劳动力,如果第二项过大且超过了第一项,则会减少企业利润或资本积累,即可能对本土企业发展产生的负面影响;第三项表示东道国企业因靠近跨国公司,而增加的科研要素投入,以保持原有竞争力,如果第三项过大且超过第一项,则会减少企业利润或资本积累,同样会对本土企业产生负面影响。因此,FDI的溢出效应是否会对企业产生实际效果,并不能直接通过理论模型说明,还需要结合不同地区数据进一步分析验证。

二、实证方法和数据

(一)计量模型设定

当前,在所有同中国共建“一带一路”国家中,东盟无疑是“一带一路”沿线国家中“五通”建设程度较高、贸易投资最为频繁、经贸合作最为深化的区域。本文采用双重差分法,将“一带一路”倡议视为一项准自然实验,考察其对东盟国家本土上市企业资产的促进作用。借鉴Lu等人的做法(23)Y.Lu,L.H.Yu,“Trade Liberalization and Markup Dispersion:Evidence from China’s WTO Accession”,American Economic Journal:Applied Economics,Vol.7,No.4,2015.,选取东盟国家企业作为处理组,非“一带一路”国家企业作为对照组,构建如下双重差分模型:

yit=α+βsilk_dummyct+Xictγ+λt+μc+θi+εict

(8)

silk_dummyct=silkroadc·postt

(9)

(8)式为充分考虑了时间和国家固定效应的双重差分固定效应模型。其中,被解释变量为东道国企业的总资产额(Total Asset,经过对数处理)。这是因为“一带一路”政策效应主要涉及到基础设施建设和经济合作项目,不仅影响到东道国企业的固定资产投资,还影响到东道国企业的资金流动以及无形的运营能力,因此总资产相比于固定资产和净资产更能全面地关注到企业的资产动态变化。(9)式分解了(8)式中的核心解释变量silk_dummyct,表示“一带一路”倡议提出后的时期虚拟变量与处理组虚拟变量的交互项,其中postt为处理效应时期的虚拟变量。“一带一路”倡议在2013年提出,因此在2013年及之后年份的postt设定为1,2007—2012年设定为0。Xict是一组特征变量,包括随时间变化的中国对东道国的贸易及投资额,企业个体经营变量,以及东道国的特征变量。另外,α是常数项,λt是年度固定效应,μc是国家固定效应,θi是企业个体固定效应,εit为随机误差项,但在企业个体固定效应下国家固定效应μc会被省略掉。本文重点关注β的经济含义,根据Lee对几类处置效应控制因素的描述(24)D.S.Lee,“Training,Wages,and Sample Selection:Estimating Sharp Bounds on Treatment Effects”,Review of Economic Studies,Vol.76,No.3,2009.,本文的特征变量和处置效应会分别影响到东盟国家企业资产,但二者不会相互影响,即默认国家及企业的特征变量以及中国—东盟双边经贸往来并不会影响“一带一路”国家的分组。因此β可以间接视为处置效应,即“一带一路”倡议对于东盟国家企业总资产变化的影响。

准自然实验对照组的选择尤其重要,需要使处置效应满足条件独立性。本文选择了2021年前尚未同中国签署“一带一路”合作文件的所有国家作为对照组(包括合作文件、联合声明、合作备忘录和谅解备忘录四种形式)(25)具体的同中国签署“一带一路”合作文件的国家,可参考“中国一带一路网”(https://www.yidaiyilu.gov.cn/country)。,同时,还排除了非国家地区、避税天堂,以及经济体量很小的岛国。实验组国家选择东盟国家的本土上市公司,考虑到缅甸、柬埔寨、老挝和文莱四国缺乏完备的上市公司数据,且上市公司数量非常少,因此将这四国排除在外,即实验组为印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南六国的企业。

根据前文理论模型,本文的控制变量Xict涵盖了三大方面:(1)基本的企业财务变量,包括企业总负债率(Liabilities)、企业净收入(Income)、资产回报率(ROA)和偿债能力比(SR)。(2)关键的东道国政治和经济变量,其中经济变量包括目的地的经济因素(东道国经济规模,GDP)、人口因素(东道国总人口,POP)、资本因素(东道国资本形成总额,Capital)和物流因素(东道国班轮航运连接指数,Shipping),政治变量包括影响企业发展的东道国关键制度质量——话语权问责制(VA,Voice and Accountability)、政治稳定(PSAV,Political Stability and Absence of Violence/Terrorism)、政府效率(GE,Government Effectiveness)、监管质量(RQ,Regulatory Quality)、法制水平(RL,Rule of Law)和腐败控制(CC,Control of Corruption)。(3)中国对东道国的经济影响,包括对外直接投资存量(OFDI)和出口(Export)。除此之外,考虑到企业总资产自身可能的内在变化趋势,还加入了时间趋势项(Trend)。

(二)数据说明

本文的企业相关变量均来自于Bureau Van Dijk(BVD)提供的Osiris全球上市公司分析库,Osiris数据库涵盖了全球证券交易所内8万家上市公司财务数据。本文在锁定相关国家后,将2007—2020年相关变量数据缺失的公司剔除(26)剔除2007—2020年Total Asset、Net income、Total Liabilities、ROE using Net income、ROA using Net income、Return on Total Asset、Solvency Ratio这五个相关变量中显示为n.a.的企业。,结果检索到11245家具有相关信息的上市公司数据,其中实验组东盟六国有2054家企业,对照组25国有9191家企业。各国经济和政治相关数据分别采用世界银行World Development Index和Worldwide Governance Indicators数据库,并进行了关联匹配,其中GDP以2015年不变价为基准进行了平减。中国对东道国直接投资和出口数据分别来自《中国对外直接投资公报》和UN Comtrade数据库。

三、实证结果分析

(一)基准回归结果

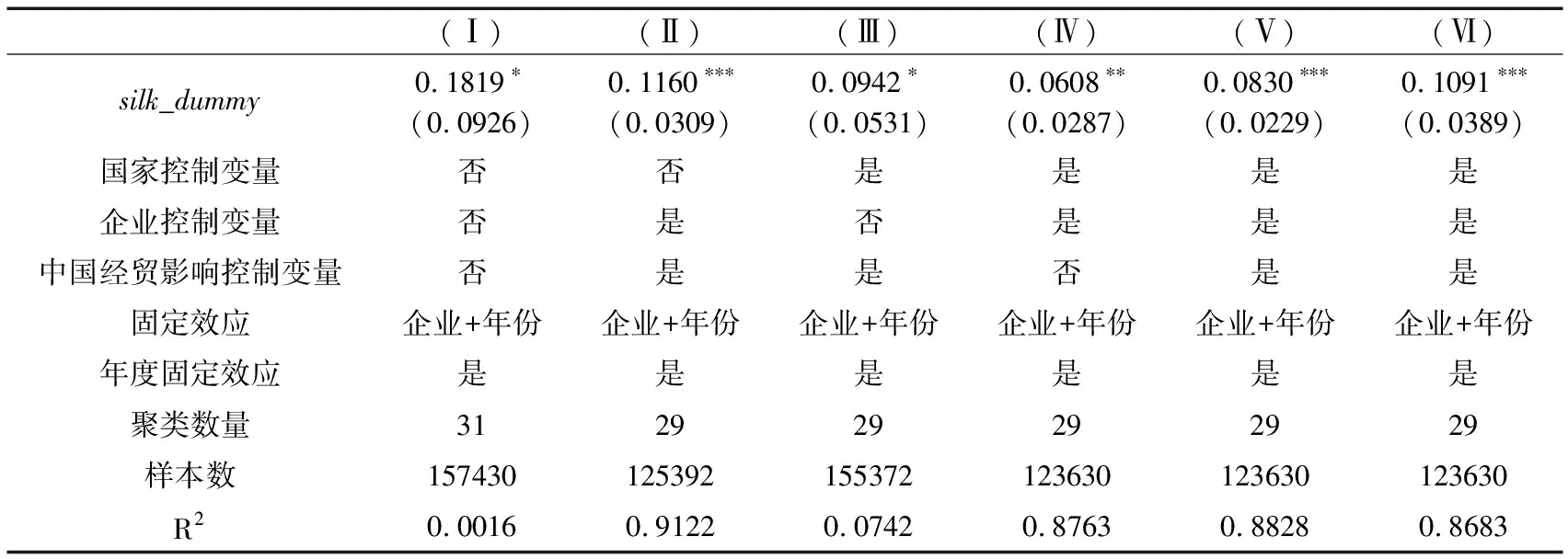

控制变量的选择会对双重差分模型产生明显影响。本小节将具体考察“一带一路”倡议实施对东盟企业资产积累的政策效应,探讨控制变量的合理性。因此,在方程(8)的基础上分别从不同角度加入控制变量,多维度考察倡议实施的政策效应的显著性和合理性。考虑到面板数据样本容量较大,企业之间异质性较强,因此要完全控制个体和年份固定效应;同时,不同国家内部存在政策冲击等随机干扰,国家间的企业必然存在相关性,因此有必要聚类到国家层面。结果如表1。第(Ⅰ)列是完全不考虑控制变量的结果,第(Ⅱ)至(Ⅳ)列分别是不考虑国家层面、企业层面以及中国经贸影响层面的结果,结果系数相比于模型(Ⅰ)都出现了下降,但第(Ⅲ)和(Ⅳ)列的显著性水平也跟着下降,同时三种模型都不符合平行趋势假定。第(Ⅴ)列是同时考虑了三种控制变量因素的主模型,政策效应为8.3%,且在1%的显著性水平下显著。为了加强结果的稳健性,我们把被解释变量替换为与总资产相关的总资产收益率(ROTA),结果如第(Ⅵ)列所示,仍然在1%的显著性水平下显著,且系数差别不大。总之,表1所示6组回归结果中的silk_dummy都具有显著的正系数,与预期一致,这说明我们的假设基本正确。

(表1) 基准回归结果

(二)DID估计的有效性分析

基准模型报告的实证结果可信度取决于双重差分估计的有效性,这就包括了平行趋势检验和多种安慰剂校验。

1.平行趋势检验。双重差分的假设前提是,在政策事件发生前的处理组和对照组的变化趋势应该是一致的。为此,借鉴Liu等人的研究方法(27)Q.Liu,L.D.Qiu,“Intermediate Input Imports and Innovations:Evidence from Chinese Firms’ Patent Filings”,Journal of International Economics,Vol.103,No.C,2016.,我们对处理组和对照组的变化趋势进行了进一步考察。方程(8)和(9)的平行趋势验证方程设定如下:

(10)

(图1) 平行趋势检验结果

图1结果显示,在2013年政策发生之前即便在10%的显著性下都无法达到显著,之后7年至少在5%的显著性下是显著的,说明2013年前对照组和处理组变化趋势是一致的,不存在显著差异,而2013年后的东盟企业总资产变化相对于控制组是显著上升的,因此平行趋势假设通过。从系数变化趋势来看,2015—2017年呈现短暂的下降趋势,这很可能是因为当年特殊的地缘政治因素导致,但政策效应系数整体趋势依然是向上的,尤其是在2017年之后,双边政治互信得到强化,上升幅度明显。说明“一带一路”倡议在经过前期酝酿及准备后,正在东盟国家逐步发挥作用。

2.安慰剂检验

(1)安慰剂检验一:假设政策时间发生在2013年以前

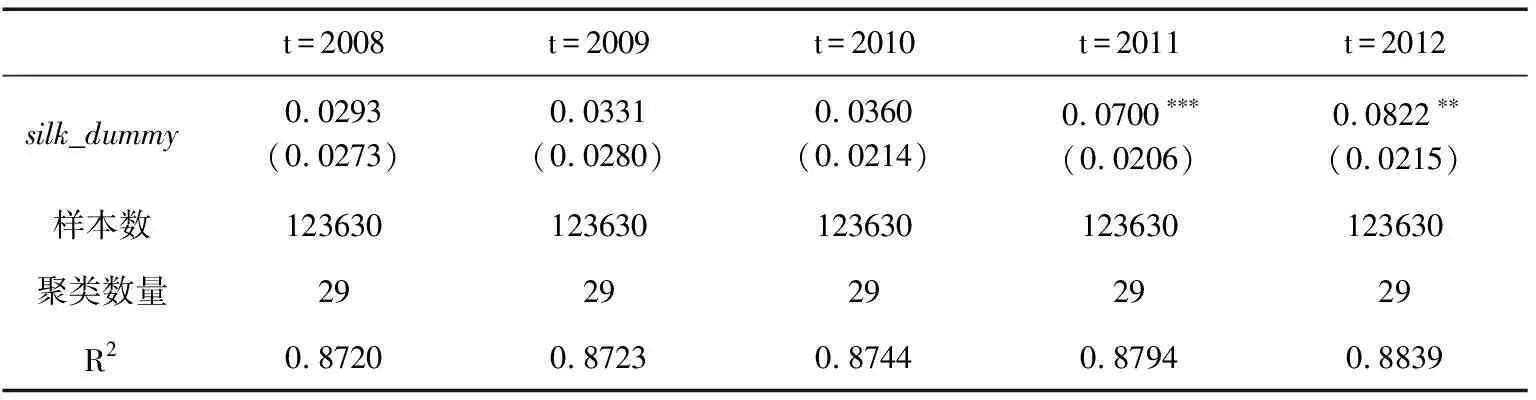

参考Topalova的方法,将“一带一路”倡议推行时间设定在2013年之前的某个时期,必要时需延长样本时间,以观察政策效应是否依然显著。双重差分的前提条件是在政策效应发生之前,实验组与控制组没有出现较大差异,因此如果不考虑其他因素,“一带一路”倡议模拟设定在2013年之前的某个时期,那么核心变量交互项silk_dummy的估计系数应该不显著。如果结果与预期相反,交互项silk_dummy一直保持显著性,那么就意味着除了“一带一路”倡议,还有其他政策或变量持续影响着东盟国家企业发展。为了确保实证结果的稳健性,本文分别将政策冲击时间设定为2008年、2009年、2010年、2011年、2012年。根据表2可知,除了政策实施前的2011年和2012年显著以外,其他年份均不显著。考虑到“一带一路”倡议可能在2013年前就已开始提前布局(包括基础设施建设),同时中国—东盟自贸区在2010年正式建成后,双边贸易投资开始实现跨越式发展,因此基准回归结果是符合逻辑的。

(2)安慰剂检验二:随机抽取实验组

导致估计结果偏误的另外一个可能原因是对照组和实验组界限不明晰,二者分类错误。考虑到本文所用企业数据,对照组远远大于实验组,因此可以在全样本中随机抽取企业编号,打破实验组和对照组的界限并任意分组,组成新的交互项来进行安慰剂检验。具体思路是随机从数据集中剔除相同的实验组个数ID,将这些ID打乱顺序后任意合并至处理后的原始数据中,最后再将随机生成的实验组silkroadfalsei与时间postt进行交互,生成新的伪交互项silk_dummyfalseit后再替换到方程(8)和(9)中进行回归。上述过程重复1000次抽取,并分别生成均值的系数核密度图、与P值的散点图以及对应t值的核密度图(28)限于版面,散点图和核密度图未能呈现出来,如有需要可联系作者索取。。结果显示,回归系数的均值几乎为零,且绝大部分系数的P值大于0.1,而实际系数估计值为0.08,远超伪回归系数。再对比t值图,短虚线为t=±1.65(即10%的显著性水平),实线为真实回归系数t值,长虚线为伪回归系数t值,位于临界值之间且偏离真实t值,说明伪回归系数明显不可靠也不显著。由此证明了原方程可以通过随机抽样分组下的安慰剂检验。同时,为了避免其他小概率事件对估计结果的干扰,本文重复1000次上述过程并进行了回归分析。综合来看,估计结果并没有因为遗漏变量或样本偶然性而导致特别严重的偏误。

(表2) 政策时间安慰剂检验

(三)异质性分析

从国家层面来看,进一步利用主模型(8),固定年份和个体,同时聚类到国家,结果如表3所示。除了马来西亚和菲律宾两国在基础模型下无法做到核心解释变量显著外,其他四国都显著。具体来说,“一带一路”倡议对泰国企业资产促进作用最明显,达到了15%;其次是对印尼和越南,且与主模型差别不大;最后是对新加坡,促进作用并不明显,只有主模型结果的一半。结合实际情况,中泰两国有着较好的政治互信,经贸往来密切。泰国也一直对中国“一带一路”倡议持欢迎态度,两国长期致力于中泰铁路合作。加快推动互联互通建设,并在电力和清洁能源行业不断深化合作,因此相比于其他国家,中国“一带一路”倡议更能促进泰国本土企业的发展壮大。

(表3) 东盟六国异质性分析结果

(四)基于行业—国家—年份维度的三重倍差法分析

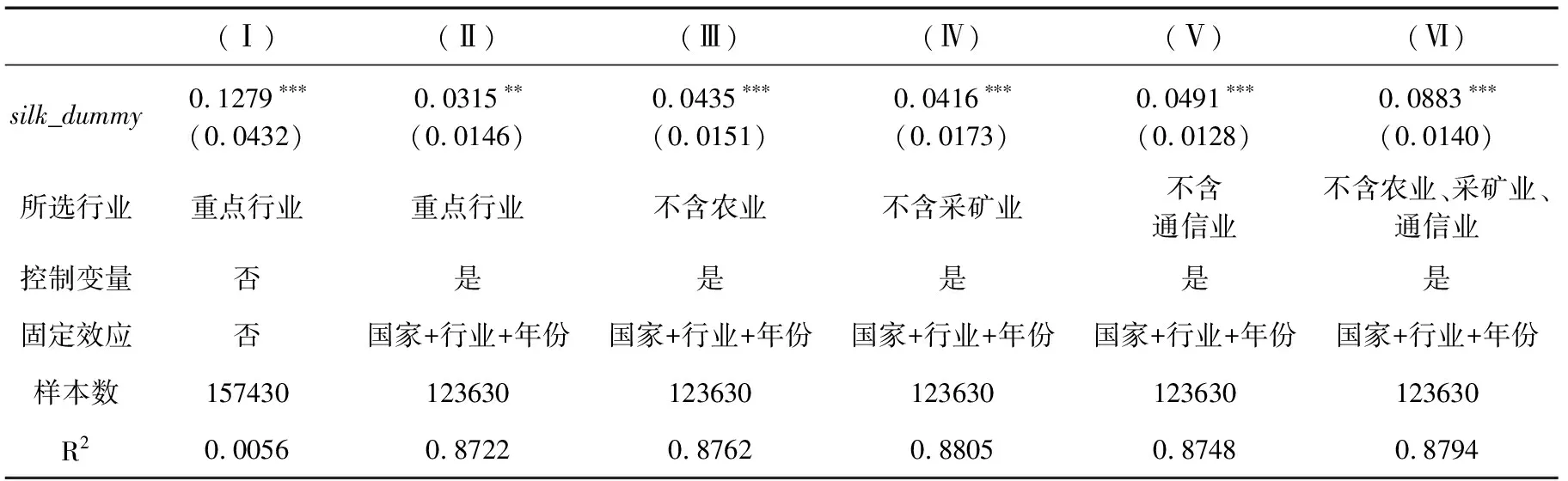

作为“一带一路”倡议的纲领性文件,《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》明确规定了基础设施互联互通是“一带一路”建设的优先领域,包括标准对接、交通贯通、能源联通和信息畅通四大方面,这其中不仅涉及到通关口岸、公路、铁路、港口、机场等人员物资的互联互通,而且还重点提到了输电、输油输气管道、通信设施等能源互联互通和国际通信互联互通,因此有必要考察东盟在受到中国“一带一路”互联互通政策及后续项目影响后,本地重点行业相关的企业发展情况。根据BVD数据库下的NAICS2017核心行业标准,本文将样本企业按行业类别分成二十大类,其中可能受中国“一带一路”基础设施建设影响最大的是农林牧渔业(统称农业)、采矿业、建筑业、通信业(隶属于信息业)、交通运输及仓储和邮政业这五大行业,涉及东盟427家上市公司企业。其中,这五大行业中受中国“一带一路”基础设施建设项目最直接,影响最大的核心行业是建筑业、交通运输、仓储和邮政业,涉及东盟252家上市公司企业。

yikt=α+βsilk_dummy_sectorckt+η1silkroadc·postt+η2silkroadc·sectork

+η3sectork·postt+Xictγ+φt+μc+δk+θi++εict

(11)

为此,根据三重差分法可以设计模型(11),其中,silk_dummy_sectorckt是特定行业(或行业组合)和前述东盟国家及“一带一路”冲击年份变量的三重交互项,虚拟变量sectork表示东盟企业是否为上述“一带一路”互联互通相关重点行业,如是则取值为1,否则为0。δk表示行业固定效应。值得注意的是,控制个体固定效应后,行业固定效应同国家固定效应一样会被省略。其他变量与基准模型保持一致,同样聚类到国家,结果如表4所示。

(表4) 基于重点行业—国家—年份维度的三重倍差法结果

第(Ⅰ)(Ⅱ)列结果显示了上述五大重大行业企业总资产在“一带一路”倡议影响下的结果,在考虑控制变量和固定效应后结果仅为3.15%,影响并没有理论预计中的那么大,这可能是受到中国基建类企业在海外工程承包过程中所产生的竞争效应影响。第(Ⅲ)列表示如果五大重大行业不包含农业,结果会上升至4.35%;第(Ⅳ)列表示如果不包含采矿业,结果为4.16%;第(Ⅴ)列表示如果不包含信息行业下的通信业,结果为4.91%。最后,如第(Ⅵ)列所示,如果仅考虑受“一带一路”基础设施项目影响最直接的建筑业、交通运输、仓储和邮政业东盟企业资产的变化,结果会大幅上升至8.83%,这比基准结果稍大,与我们的预期接近,说明“一带一路”倡议对东盟本土企业的确会带来较大的正向溢出效应,其中影响最大的是基础设施互联互通直接相关行业的企业。

(五)机制分析

中国与沿线国家主要是通过“五通”来实现“一带一路”互利共赢的合作目标。因此,研究“一带一路”倡议对沿线国家企业生产经营活动的影响机制也应从“五通”出发。前文从理论的角度说明了“五通”的外部性理论和FDI溢出效应理论,本小节将运用经典的Baron等人的中介效应模型(29)R.M.Baron,D.A.Kenny,“The Moderator-Mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations”,Journal of Personality and Social Psychology,Vol.51,No.6,1986.,从计量角度对上述理论进行验证。同时尽量克服Zhao所提出的BK模型的问题(30)X.S.Zhao,et al.,“Reconsidering Baron and Kenny:Myths and Truths about Mediation Analysis”,Journal of Consumer Research,Vol.37,No.2,2010.,运用Preacher等人的bootstrap检验法(均抽样500次)克服中介效应模型所需Sobel检验统计量的缺陷(31)限于版面,所有中介效应检验未能呈现出来,如有需要可联系作者索取。。

1.贸易畅通渠道

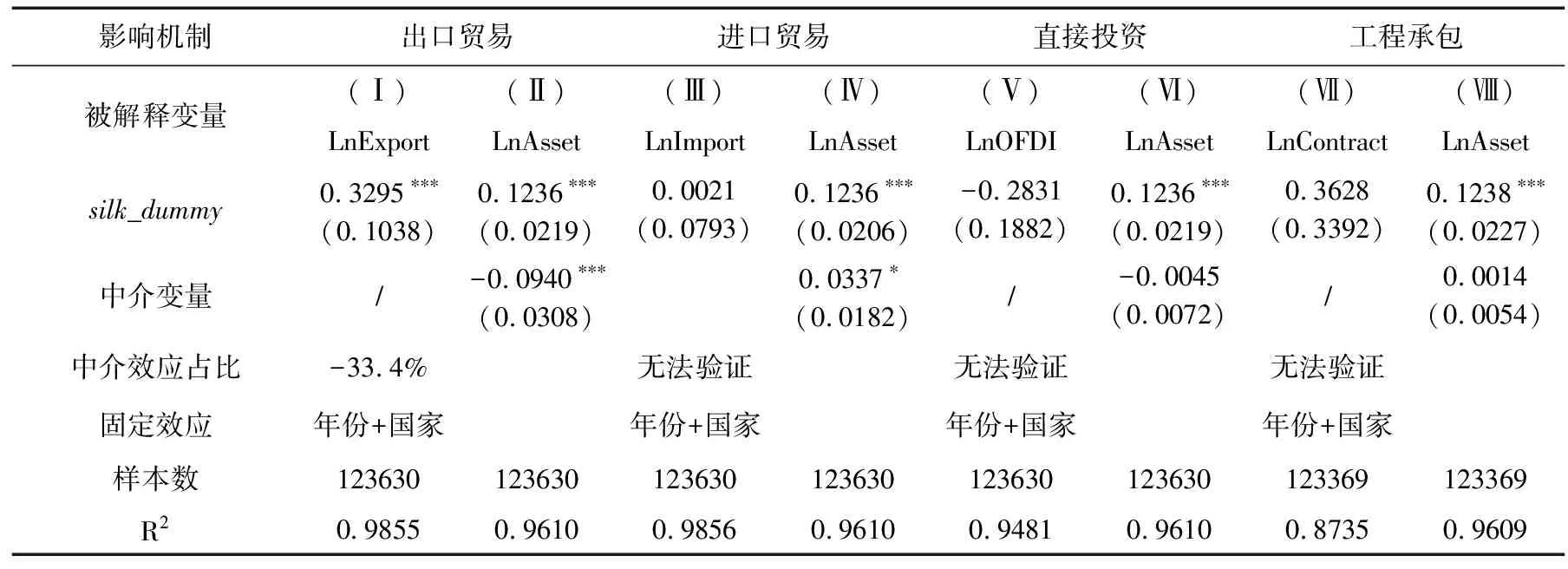

(1)进出口、对外直接投资与对外承包工程渠道

本小节考虑了中国对东盟国家进出口、直接投资以及工程承包三方面的影响(32)2011年前中国统计年鉴中的劳务合作仅统计完成营业额,2011年之后统计派遣人数和年末在外人数。。主模型固定到国家和年份,且聚类到国家层面,数据来自于相关年份中国统计年鉴。结果如表5所示,只有出口贸易在逐步回归法中均保持了显著且通过了统计检验,但是进口、对外直接投资和工程承包不显著,不足以验证这一机制。

(表5) 进出口、对外直接投资与对外承包工程渠道检验结果

值得注意的是,中国对东盟国家出口贸易产生的并非中介效应,而是遮掩效应。也就是说,中国对东盟的出口贸易并不能解释“一带一路”倡议对东道国企业资产积累所产生的总体正向影响。可能的原因是中国和多数东盟国家有着较大的贸易逆差,且出口以下游制成品为主,这并不利于东盟本土企业产品在本国市场的推广,因而在一定程度上制约了本土企业的发展,即对企业资产产生负向影响。随着我国“双循环”新发展格局战略的提出,这种局面有望得到改善,我国将进一步开放国内市场,使东盟国家的产品更多地出口到中国市场,贸易流量趋于平衡;同时随着RCEP的深入推进,中国和东盟产业链的联系将更为紧密,贸易结构更为合理,这将在一定程度上缓解了中国对东盟企业出口贸易的遮掩效应。

(2)企业人员流动和研发投入渠道

从前文理论和模型推导可知,FDI会产生水平溢出效应,即跨国公司会影响到本土企业的工资和研发效率,进而影响到企业员工规模和研发投入,这可能会影响到企业资产。本小节将从全样本和“一带一路”互联互通重点行业两个维度分别考察,其中企业员工人数固定到具体行业(NAICS四位数)和年份,而研发投入需要考虑到国家之间的经济实力差异,要在固定行业、年份的基础上再固定国家,结果如表6所示。

(表6) 企业人员流动和研发投入渠道检验结果

结果显示,企业员工及研发投入在全样本中都起到了显著的中介作用,中介效应占比分别为3.6%和7.9%。也就是说,“一带一路”倡议扩大了我国对东盟国家的直接投资,进而增加了东盟国家本土企业员工人数和研发投入,最终促进了东盟国家企业的快速发展。然而,本文将样本缩小到与“一带一路”互联互通密切相关的重点行业企业时,这种中介效应却消失了。但总体来说,大样本下的中国对东盟企业产业内水平溢出效应是存在的,整体上能产生积极的示范效应和竞争效应。

2.设施联通渠道。长期以来,东盟国家交通基础设施匮乏,技术水平不足,制约着中国—东盟物流运输效率,也影响到了东道国企业的发展。2018年,中国开始在国内加快建设西部陆海新通道,在国际加大对东盟国家基础设施建设的投资力度,取得了良好成效。基于此,除了物流绩效指数,本小节还将通过空运能力(航班起降次数和运载人数)、陆运能力(铁路里程)和海运能力(航运条件)三个方面,来考察设施联通的中介效应。数据均来自于世界银行WDI数据库,且都固定到国家和年份,聚类到企业,结果如表7所示。

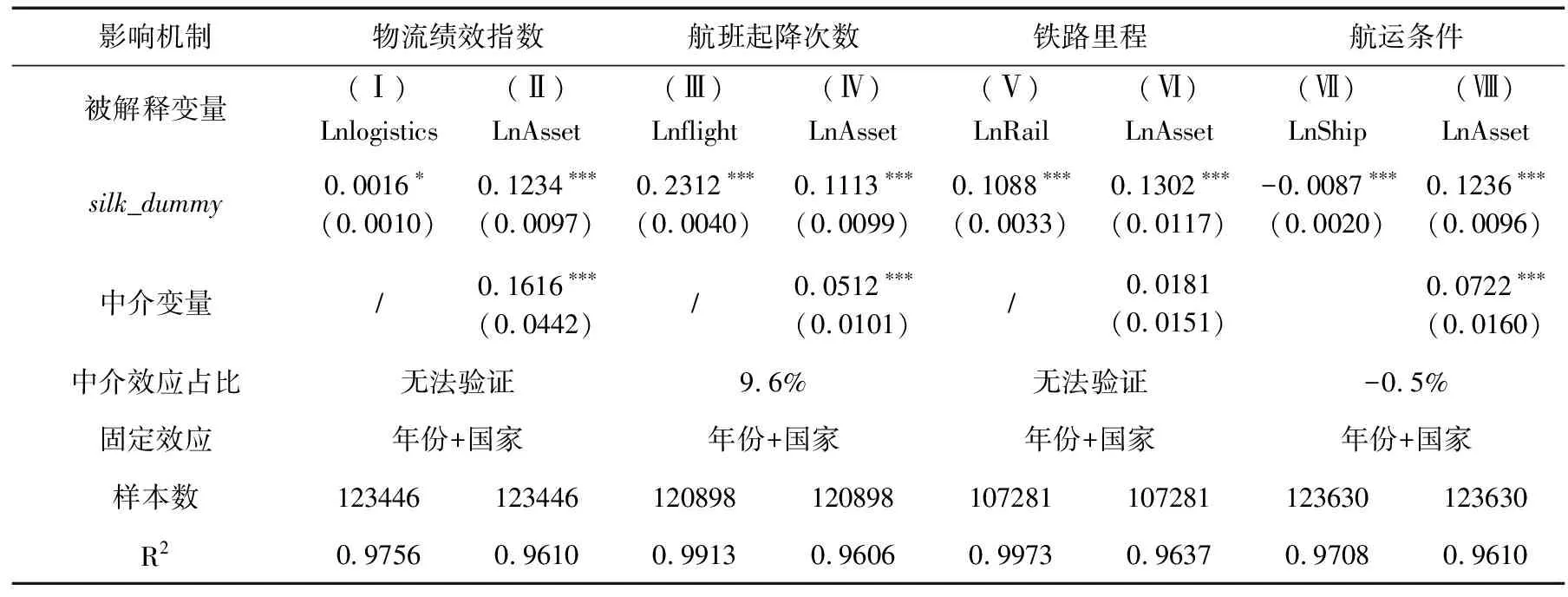

(表7) “一带一路”倡议对东盟本土企业溢出效应的设施联通渠道检验结果

结果显示,物流绩效指数的中介效应不显著,可能的原因是“一带一路”倡议实施时间尚短,尚不足以大幅改善东盟国家整体的物流情况所致。铁路里程和航运条约并不能验证中介效应,而航班起降次数的中介效应却非常明显,达到了9.6%(33)将航班起降次数换成航空运输人数,依然呈显著正相关关系,中介效应占比约为2.4%。。说明东盟国家航班起降次数的增加,不仅会直接对东道国企业的资产累积产生显著的正向影响,而且东盟在对接 “一带一路”倡议的过程中,进一步加大了航空运输能力(尤其是增加了同中国的客运航线),间接扩大了政策效应。

3.资金融通渠道。本文采用中资五大行(中行、工行、农行、建行、交行)在沿线国家的分支机构数量作为资金融通的代理变量,考察“一带一路”倡议是否会通过增加东盟国家的中资银行分支机构来促进东盟国家本土企业的资产累计(34)其中,马来西亚16家,印尼123家,菲律宾2家,新加披29家,泰国33家,越南6家。。数据来源于中国五大行年报和官网,时间截止到2018年底。

(表8) “一带一路”倡议对东盟本土企业溢出效应的资金融通、政策沟通、民心相通渠道检验结果

结果显示,在控制了年份和具体行业之后,“一带一路”倡议不仅显著增加了在东盟国家的五大行机构数量,而且增长的中资银行分支机构也间接拓宽了东盟国家企业的资金融通渠道,进而加快了东道国本土企业资产积累速度,在该模型和样本下,中介效应占比约为2.7%。因此,“一带一路”倡议可以通过资金融通渠道促进东盟本土企业发展。

4.政策沟通渠道。参考吕越等人的思路,两国高级官员互访次数可以作为政策沟通的代理变量。考虑到高级官员中的最高领导人互访次数更具有代表性(35)最高领导人包括国家的首相、总统、总理、主席、国王(公主)等职务。,政策沟通的价值更大,因此本文改用最高领导人互访作为代理变量;此外,基于政治人物互访对推动企业发展而言具有延迟性,即双边领导人互访后签署的协议或达成的共识到具体落实还需要一定时间,因此本文将前一年的两国最高领导人互访次数作为代理变量。数据来源于历年《中国外交》年鉴,时间截止到2019年底。

结果显示,在控制了年份和国家之后,“一带一路”倡议显著促进了中国—东盟最高领导人互访次数,而这种彼此增进的政治互信,也显著促进了东盟国家本土企业的发展,尽管这种机制作用在模型中占比很小,但依然能从理论和实证的角度,验证“一带一路”政策沟通为双边企业发展带来了互利共赢的契机。

5.民心相通渠道。进一步参考吕越等人的思路,本文用UN Comtrade数据库中国对样本国家HS第97章的“文化产品”出口额来作为民心相通的代理变量(36)根据HS编码标准,文化产品是第21类(第97章),包括了艺术品、收藏品和古董古物。。

结果显示,在控制了年份和国家之后,无论是东盟全样本企业还是同“一带一路”倡议密切相关的重点行业企业,都会显著受到中国文化产品出口的积极影响,且重点行业企业资产受到的影响更大,即“一带一路”倡议显著促进了中国对东盟的文化产品出口,这种日益增长的文化产品出口又会显著促进东道国企业的资产累积速度。因此验证了“一带一路”倡议民心相通可以促进东道国本土企业的发展。

四、结论和政策建议

本文运用经典的双重差分法,从2054家来自东盟六国不同行业上市企业总资产的角度出发,对照尚未同中国签署“一带一路”协议的25个其他国家(地区)的9191家上市企业,验证了“一带一路”倡议的政策效应及其内在机制。结果显示,“一带一路”倡议显著推动了东盟国家本土企业的资产积累,从而达到了促进东盟本土企业发展、实现双方互利共赢的目标。这种政策效应,在控制了基本的企业因素、国家政治经济因素和中国—东盟经贸往来因素,并在固定了时间、国家和个体后,达到了8.3%,且在通过了平行趋势假定以及安慰剂检验的前提下,政策效应日趋明显。从国家来看,“一带一路”倡议最有利于泰国企业的发展,其次是印尼和越南。从行业来看,“一带一路”倡议对互联互通相关的重点行业企业具有明显的政策效应,尤其是对建筑业、交通运输业、仓储和邮政业,影响更大。

进一步地,本文利用对外直接投资溢出效应理论模型和BK中介效应实证模型,验证了“一带一路”倡议对东盟本土企业资产影响的内在机制。结果证实了“五通”是政策效应的内在机制,具体来说,“一带一路”倡议通过增加对东盟国家出口、增加航班起降次数、提升航空人员或货物运输能力、增加中国五大银行分支机构、增加领导人互访次数、扩大文化产品出口,产生并扩大了对东道国企业资产的积极政策效应;同时,“一带一路”倡议也通过对外直接投资,扩大东道国企业员工规模、加大研发投入,从而产生并扩大了对东道国企业资产的积极政策效应。部分机制在互联互通行业相关的重点行业企业层面,体现的更加明显。

基于上述结论,本文对“一带一路”倡议下的中国—东盟合作提出以下政策建议:一是要立足不同国家、区域和行业特征,精准对接“一带一路”倡议。要充分掌握东盟各国未来发展规划,找准各国发展优势以及与我国合作的切入点,尤其是要重点关注邻近中国的菲律宾和越南,以及地处马六甲海峡的外向型国家新加坡,进一步了解其不同市场需求和外资引入政策,深挖“一带一路”倡议的潜在项目;精准对接不同的行业企业,加强对“一带一路”倡议的宣传和项目推广,吸引企业尽快找到“一带一路”倡议下与中国开展合作的方向,实现高质量发展。二是加快国际基础设施互联互通项目落地。东盟国家除了老挝,其他9国均为沿海国家,我国除了在东盟国家投资修建铁路和高铁,也要努力改善东盟国家航运能力及港口条件;可尝试通过亚投行这一多边开发机构,让东盟国家尽早享受到中国先进的基础设施红利,从而进一步加强基础设施对东盟国家企业发展的辐射带动能力。三是要重点关注东盟国家企业研发投入能力和人员流动因素。企业活力是激发市场经济活力的核心要素,而增添企业活力的关键就是要加大研发投入和人力资源投入。中方企业在投资或收购东盟国家企业的过程中,要注重提升本土企业的技术能力;在对外工程承包过程中,要注重培养本土员工,尽量使用本地劳动力,增强本地人和本地企业对“一带一路”项目的理解和支持,让“一带一路”倡议更好地服务于东盟国家企业技术创新和员工培育。四是要加强中国与东盟国家之间的官方和非官方往来,保障畅通的政策沟通机制,营造良好的民心相通氛围,让东盟国家人民、企业和政府都能深刻感受到“一带一路”倡议互利共赢的发展理念,让人类命运共同这一全球价值观深入东盟国家人心。