托运模式尚需破题

2023-11-17文‖刘冰

文 ‖刘 冰

“设施原则配置不清”是当前问题的根源。

3 年前的金秋10 月。国家石油天然气管网集团有限公司(下称“国家管网集团”)发布公告称,国家管网集团客户管理系统即日正式上线,并于10 月10日至20 日期间开展首批托运商准入工作。此公告一出意味着国内油气管网基础设施公平开放迈出重要一步。

就在今年4 月,继国家发改委对《油气管网设施公平开放监管办法》(下简称《监管办法》)和《天然气管网设施运行调度与应急保供管理办法(试行)》(下简称《管理办法》)面向社会征求意见后,管网集团再一次更大力度地广纳民意——对《国家天然气管网基础规则研究》(下简称《规则研究》)面向社会公开招标。这一举动标志着管网公平开放又迈出了坚实的一步,业内外普遍认为,“基础规则”的公开招标是我国油气改革在企业层面由规划到落实的重要转折点。

3 年过去了,中国气网托运模式的构建进行如何呢?

实现1.0到2.0的跨越

油气改革前我国天然气输配是“气网一体”的模式,大部分管道分属中国石油和中国石化,皆是“自己的管道输自己的气”。油气输配曾长期使用“一部制”计价模式,即气资源采购价与管道运输价混在一起,气源与管道运输捆绑在一起,用户无法分别选择气源和管输路径。

本轮油气改革,国家发改委先后发布了《监管办法》和《管理办法》《油气管网设施剩余能力测算原则和程序(试行)》,又对《关于做好油气管网设施剩余能力测算相关工作的通知》向社会征求意见。在管网公平开放方面工作成果显著。

3 年来,国家管网集团在互联互通、公平开放上做了大量工作。《油气管网设施市场开发管理暂行规范》《油气管网设施客户管理暂行规范》《天然气管网新增上载点和下载点管理暂行规范》等一系列管理制度相继出台;“管网开放服务及交易平台”系统也从1.0 版升级到2.0 版本。国家管网集团对于天然气托运商制度的探索具有一定阶段性成效,也切实让广大用户感受到了油气改革的福利。

今年颁布的《规则研究》名义上包括天然气管网“平衡规则”研究和“管输计划管理规则”研究两部分,实质是继电力改革“厂、网分开”后,在此轮油气改革“气、网分开”背景下,制定天然气储运设施使用权配置规则。其任务就是构建中国的输气管网托运模式。基础规则研究也好、托运模式构建也罢,其历史使命就是“气、网分开”后资源、运输分离采购优化重组的各种可能性。任务的本质是以“市场经济+宏观调控”手段解决全网储运设施优化配置和全国天然气资源优化配置两个层面上的问题。

但我们也应该看到,管网运输虽然获得了较好的发展,但仍有较长的一段路需要走,与世界先进国家相比也有一定的距离。在此轮改革的准备期,三大石油公司管输费内部核算逐渐开始试用“路径法”,对外则还是气价、管输费绑定的“一部制”、一“口”价(管道开口)。油气改革后“气、网分开”,气源价与运价分开计算即采用“二部制”计价。

当然油气改革不可能一蹴而就,改革进程中难免存在不通畅之处。从宏观的用户体验上看,目前托运商仍会遇到进网难、路不清、价不准三大难题:

进网难——民营企业的LNG、管道气进入管网尚不顺畅。

路不清——管输路径不清晰、不客观,客户选择余地少。

价不准——管输价格设定过高,管网集团收入与成本脱节。

具体情况如下表:

问题分类表

这三大难题是“设施配置原则不清”这一个根源问题的映衬,背后反映出了当前我们工作还需要努力的五个方面:对设施剩余能力的配置工作还未做到完全尽职、区域平衡配置缺乏客观性、强制平衡操作不规范、降本增效意愿不强和设施缺乏灵活性等五大问题。

剩余能力的优化配置问题

作为国家基础设施运营企业无论从经济责任还是社会责任角度考虑,让全社会充分使用基础设施、提高其利用率无疑应是其重要价值取向。2020 年12 月,国家管网集团首次公开2021 年油气管网、LNG(液化天然气)接收站及储气库剩余能力相关信息,以促进上游油气资源多主体多渠道供应、下游销售市场充分竞争,提高油气资源配置效率。多剩余能力的测算、公布、准入是我国管道独立运营后的核心,也是实现第三方公平准入的关键一环。剩余能力信息公开,有助于吸纳托运商使用主干管网,鼓励各级天然气管道接入主干管网,提高管网使用效率和资源输送调配能力。只有确定了管网设施什么时候有剩余容量、还有多少剩余容量可供交易,才能对整个管网的容量交易、运行进行监管,真正地管住中间,第三方公平准入才能落地。

这是促进剩余能力优化配置的一大进步。但目前管网设施向第三方开放还存在部分油气企业对信息公开工作重视不够、信息公开有关监管要求有待细化和完善、剩余能力与市场需求不成正比以及天然气能量计量体系未完全建立等问题。在我国天然气供需两旺、运输需求递增,基础设施难以满足运输需求的大趋势下,却连年出现天然气管网负荷低甚至达不到75%的现象。除发展不平衡等客观原因之外,运营企业对剩余能力的优化配置未能尽职尽责也是其原因之一。

目前,中亚至中国输气管道国内段即西气东输一线已划归国家管网集团管理,其国外段即跨土库曼斯坦、乌兹别克斯坦、哈萨克斯坦三国的中亚天然气管道暂未划归管网集团。 2020 年海南一燃气公司按照现版管理规则向国家管网集团申请跨国输气(国内段)管道路由。但由于托运管理规则不明确、不具体而无法进行管道配置。

剩余能力未能优化配置的另一个体现是窗口期的配置问题。2023 年4 月一艘载有10 万吨俄罗斯产LNG 的卡塔尔籍货轮驶入青岛锚地。行程中原中国买方因忌惮美国制裁而宣布毁约。这船LNG采取CIF 贸易方式,按国际惯例毁约后货主同技能源公司在货轮已驶入锚地情况下,即刻向粤创能源等其他多家中国LNG 贸易商发出出售邀约。由于具备价格优势国内多家LNG 贸易商回应积极。但接收站不接受相关贸易商的临时窗口期申请,管网设施也不接受临时托运申请。在储运设施仍有剩余能力情况下,没有自建LNG 接收站的贸易商均无法购买,造成优质LNG 滞留锚地。至5 月上旬该船超期罚金已达每日20 万美金水平。

油气管网公平开放刚起步,距离用户能够便捷、高效地了解管网设施信息尚存在不小差距,真正放开任重而道远。

区域平衡配置原则不清

如果统筹做得不好,管网设施能力就会出现区域性不平衡。在这种情况下,往往需要跨区域进行临时性调气以恢复某区域的气量平衡,即进行“区域平衡配置”。但此补救式操作在客观上一方面会增加成本,另一方面还存在着对其他管输任务造成负面影响甚至损害其他托运商商业利益的可能。

管输费形成机制为“管输费=管输单价(管输费率)×气量×管输里程”。目前在管输单价由国家管网集团测算、发改委核定的模式下,不允许托运商在单价上竞价。管输费差异体现在“管输里程”也就是“路径规划”的差异上。从技术层面来讲,某批次天然气在某个时间段内输送,其物理管输路径是特定的。也就是说路径分配是个客观现象且严格符合物理定律,实际运行时其“管输里程”和“管输费”均是特定的。现在推行的“路径法”计费过程中出现了所谓的“虚拟路径”以“客观上不存在的路由”计费管输费,反映出区域平衡配置还存在不客观性。

“虚拟路径”很容易被利用来进行违规的管输费竞价,甚至进行不正当竞争。在过去的三年里区域平衡配置不客观的情况屡有发生,2022 年就曾发生一个典型案例:2022 年某民营小微企业登记的注入点距下载点管道里程不足1000 公里,但在“管网开放服务及交易平台”上却按照3119 公里计费。交易平台上显示的路径也是“南辕北辙”,甚至出现了“逆向”输气的伪科学现象。

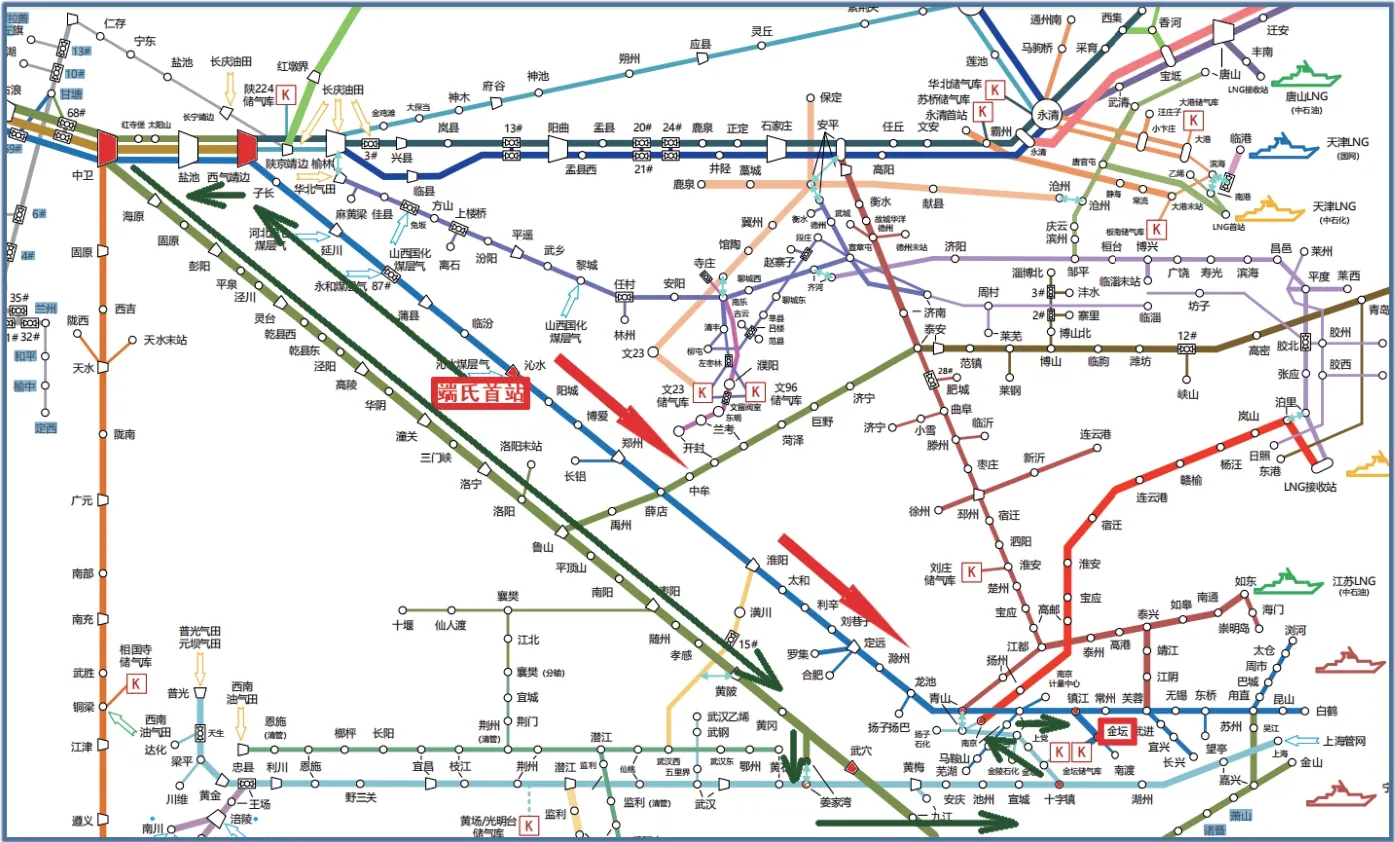

正常路由也是实际发生的物理路由应是:沁水煤层气自其端氏首站进入西气东输一线沁水站,沿西一线干线向下游方向输送,经郑州站、薛店站、淮阳站、定远站、青山站、镇江站最后到达金坛站(如图1 红色粗箭头标注)。而交易平台上显示的路由却是:煤层气进入西气东输一线沁水站后“逆向”向上游反输至靖边站,再继续反输转入西气东输二线中卫站,然后经武穴站沿西二线一路南下,经联络线由姜家湾站进入川气东送管道,经十字镇站、南京站,再由联络线转回西一线经青山站、镇江站抵达送金坛站(如图1 绿色细箭头标注)。

●图1 路径示意图

从里程上看交易平台上显示的路由是实际路由的3 倍,从工艺上看交易平台上显示的“西一线沁水站至靖边站反输”也是不可能的。从逻辑上分析西一线、西二线在距离沁水站不远的下游薛店站、鲁山站就是联通的,为什么非要绕行1500 公里经中卫站转气?而且在中卫转了一圈后,再通过西二线南下时也是要经过与西一线联通的鲁山站的,为什么不走近路直接转回西一线一路向东,而是继续南下绕行500 公里后再北上?这里不但出现了“南辕北辙”甚至还出现了“三过家门而不入”。

强制平衡原则不清等问题

除了以上两点面临的情况外,气网运输还面临着强制平衡原则不清、设施功能配置不灵活和降本增效原则落实不有效等情况。

平衡配置原则不清不仅表现在区域平衡配置方面,还包括强制平衡配置原则不清上。资源不平衡、时间不平衡、托运商不平衡时有发生。除此之外,设施功能配置不灵活,给用户带来“路不清”不良体验,背后是设施功能配置不客观、灵活自由度未最大化的问题。降本增效原则未落实方面,目前管输价格的设定是建立在对合理成本准确预测的基础上的。这就要求管输费率测算要客观,且应起到促进降本增效的作用,但现在还尚未达到。

通过以上分析可以看出,路径规划出现问题反映的是管网设施区域平衡配置原则不清;管道进口出现问题、船货滞留反映的是设施剩余能力配置原则不清;选址错误反映的是设施灵活性配置原则不清等。以上列举的这些还暂时存在的问题根源都在“设施配置原则不清”这一个根源问题上。