菜鸟:先变身,再上市

2023-11-15徐弢

徐弢

數据来源:菜鸟招股书

港交所很快就要集中迎来3家中国快递公司上市:极兔、顺丰和菜鸟物流。

快递是不是个好生意先打个问号,可以肯定的是它是个有趣的生意。在电商出现之前,物品的流动链条是从工厂到区域性的交通枢纽,再分发到各省市的分销商仓库,最后到达消费者手中。当时,市值最高的物流公司是那些能够大批量运送货物的公司,比如DHL、UPS、德邦物流。当时,这些公司也喜欢把仓库和中转站建在远离城市的地方,那里的土地价格和人力价格都更便宜。

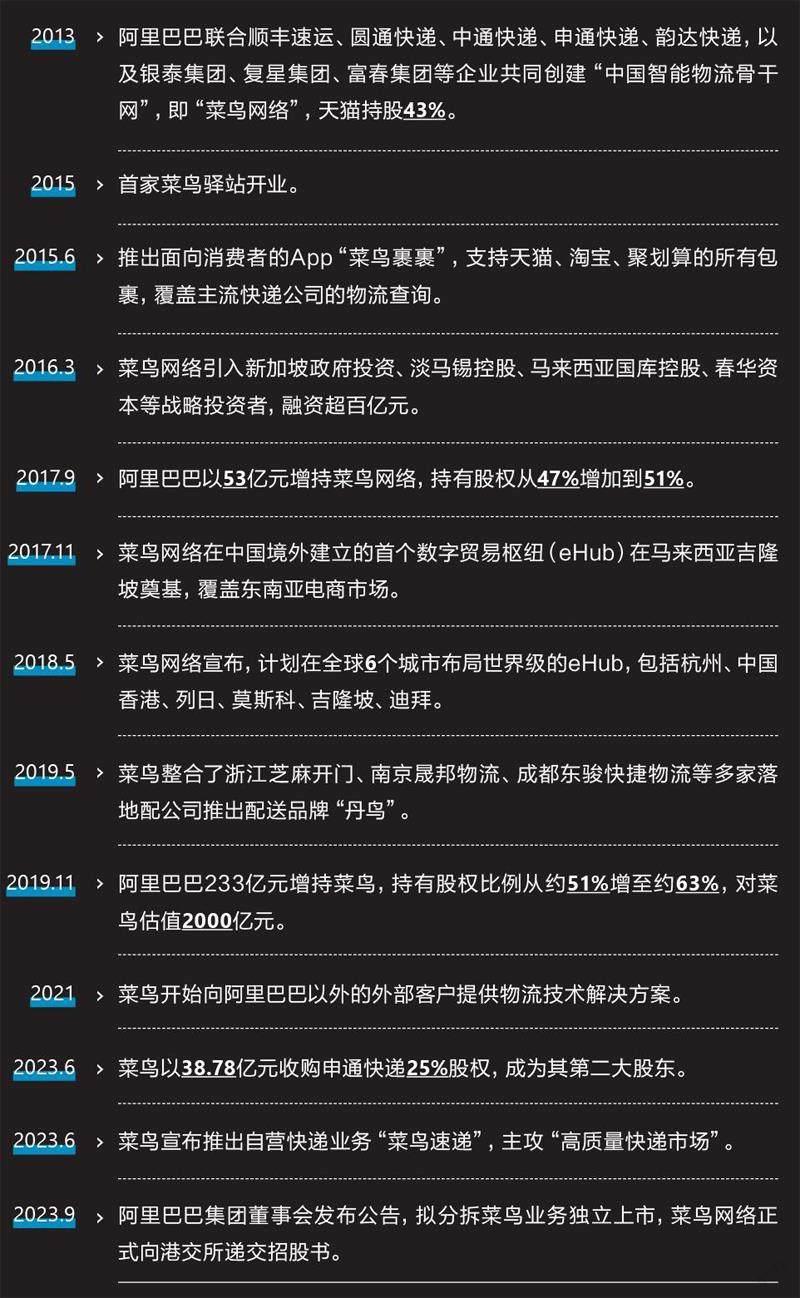

菜鸟大事记

数据来源:根据公开报道整理

电商出现之后,物品的流动方式就改变了,很多从工厂流水线上下来的产品不再需要经历层层分销,而是在电商平台甚至工厂的仓库就直接打包,以小包裹的形式分发到全国用户手中。这个过程中,“三通一达”(指申通、圆通、中通和韵达)崛起了。和德邦们不同,它们喜欢把仓库建在大城市周边,有时候还会在用户家门口再租个门面房当仓库。与此同时,它们不再称自己是物流公司,而是自称“快递”。

物品的流动方式不断变化,经营物流生意的公司因此会不断面临投资风险,只有那些及时洞察到趋势和能够高效分配资源的公司才能胜出。

菜鸟原本只是一个提供信息撮合的平台,让有物流需求的一方对接到提供物流服务的一方。然而随着阿里巴巴的“1+6+N”架构改革,菜鸟成为那个被拆分出来的1/6,同时它也将是阿里巴巴拆分以来第一个上市的业务。上市前,菜鸟改变了自己的商业模式,加入这场有趣却充满风险的生意。

从平台到自营

2013年成立之初,菜鸟的定位是面向快递公司提供订单需求、数据支持,以及自动分拣机器人等智慧物流设备的平台型公司。其上游是阿里系的电商订单,下游是三通一达等快递公司。事实上,除了阿里巴巴出资,申通、圆通、中通和韵达也在菜鸟成立时各出资了5000万元,占股1%。

当时,菜鸟自称“菜鸟网络”,强调自己在物流需求和物流资源之间的连接属性。三通一达等快递公司也乐于加入这个网络,承接来自阿里系的电商订单。

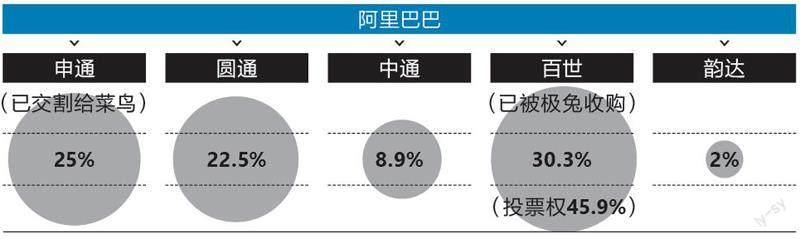

阿里巴巴在“四通一达”快递公司中的持股

数据来源:根据各公司公告及公开报道整理

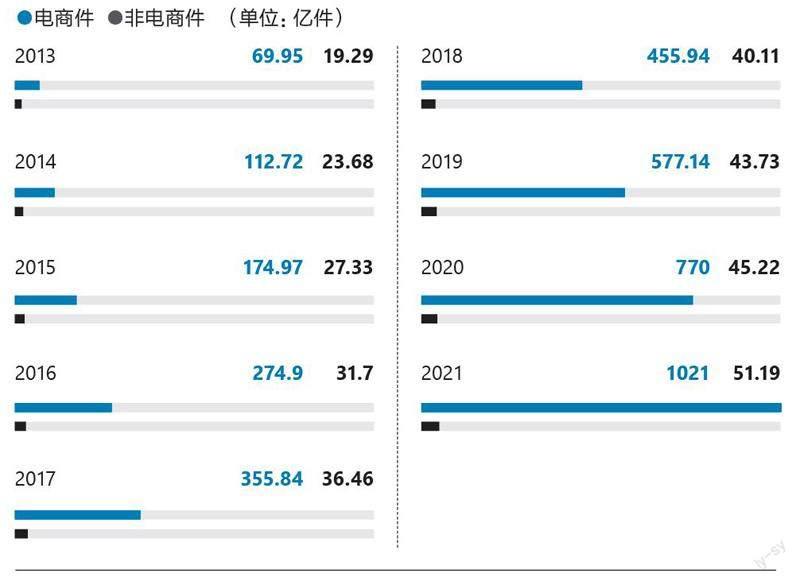

过去10年是电商订单量碾轧非电商订单量的10年。根据国家邮政局的数据,菜鸟成立的2013年,中国快递业中的“电商件”已经达到69.95亿件,超过“非电商件”的19.29亿件。之后10年间,虽然两个细分市场都有所成长,但非电商件的市场规模在2021年只达到了51.19亿件,电商件则在2021年增长到了1021亿件,与非电商件拉开了两个数量级的差距。

与菜鸟这张物流网络绑定的三通一达在这10 年间也获得了飞速成长。以中通为例,2011年,按快递件数计算其市占率只有8%,不到顺丰(17%)的一半;5年后,2016年,二者的位置就对调了,以电商件为主的中通获得了市场上14.4%的快递订单,而主营非电商件的顺丰只拿到了10.4%的订单;又过了5年,2022年,失去订单的顺丰又失去了盈利能力,中通则在这一年实现对顺丰盈利水平的反超,成为快递行业最赚钱的公司。

不过,绑定了三通一达的菜鸟并非无忧。在消费者端,参差不齐的配送服务让从阿里电商买东西的用户抱怨连连,京东的市场份额因此依靠有保障的自营快递业务得以保持。

菜鸟业务模式变化

数据来源:根据公开报道整理

2014年5月,菜鸟开始向合作的下游快递公司推行一个叫“电子面单”的产品,将非标的地址表述转化成标准化的代码,方便用户实时追踪其订单内商品的流动。在那之前,中国快递业普遍使用的是五联纸质面单,在整个快递运转过程中分别交给客户、财务、揽件方、派件方和收件人。不同快递公司有不同的纸质面单,且这些面单上的信息只能通过后期手工录入,这意味着,即使菜鸟自定位为一个提供物流信息的网络平台,但物品的流动信息在商品出库后就断了。

数据打通向来是各行业数字化过程中的难题。为增加在三通一达的话语权,阿里巴巴在2015年至2020年间接连入股了这些快递公司,在圆通、中通、申通、韵达分别获得22.5%、10%、25%和2%的股份。

菜鸟成立之初,马云声称菜鸟不做物流,但随着对物流的掌控越多、可以创造的体验和经济利益也越多,菜鸟就开始变重了。除了推行电子面单,菜鸟也开始拿地,在全国主要城市修建物流基地。“我们为什么拿地?因为在一级节点上,在一些核心大城市上,会发生大规模货物和商家的聚集,这样才会有更优的效率。”菜鸟前总裁童文红曾经在2015年解释。

握住“一级节点”一定程度上增加了菜鸟对物流的掌控,也开始改变它的配送链条。以天猫为例,过去天猫商家的货品可以自由选择仓库。菜鸟建成自营分拣仓后,要求天猫商家将部分商品提前放置到菜鸟的仓中,比如那些菜鸟(根据其过往销售数据)预测接下来可能畅销的商品。这相当于将消费者可能下单的商品预先放置在距离其所在城市最近的仓库中,一旦订单确定,菜鸟就可以安排合作的快递公司以次日达、甚至当日达的速度送到消费者手上。

增长10年后,快递行业已过快速增长期

数据来源:国家邮政局

电商件vs非电商件

数据来源:国家邮政局、华泰证券

各快递公司市场份额(按件计算)

数据来源:国家邮政局、华泰证券

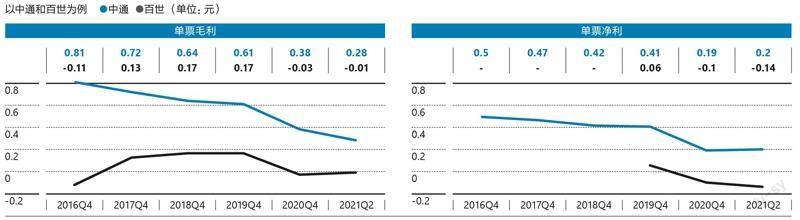

电商件单票毛利早就低至1元以下

数据来源:华泰证券

不断升级的电商竞争让菜鸟的模式越变越重。2019年,菜鸟上线了名为“丹鸟”的自营快递品牌,主要服务阿里巴巴自营的天猫超市,提供区域性、本地化配送服务。当时,以饿了么和美团为主的外卖公司都在扩展配送品类,如果用户想要购买洗发水或鸡蛋,天猫超市第二天也不一定能送达,而饿了么和美团的骑手可以在30分钟内去周边超市取货然后送货上门。

阿里巴巴公告拟分拆菜鸟独立上市后,菜鸟进一步加大了自营快递的比重。6月28日,菜鸟推出自营快递业务“菜鸟速递”。它由丹鸟升级而来,但是无论服务对象还是配送范围,其目标服务半径都远大于之前的丹鸟。

根据菜鸟发布的信息,菜鸟速递提供3种类型的产品:优选仓配、智选仓配和经济仓配。其中,优选仓配提供半日达且送货上门的品质服务,揽收的截单时间也延长至晚上22点,针对中高端客户;智选仓配与申通合作,提供最低3元价格的次日达服务;经济仓配则覆盖全国产业带,主打极致价格,目标客户是中小商家。

这种分层模式意味着菜鸟准备一次性同时面对非电商件和电商件、高端和低端等多重市场。

快递业没有规模就没有利润

菜鸟亲自下场进入快递业的时机并不好,这里早已成为残酷的战场。在菜鸟下场之前,该领域的利润率已经因为价格战降到了极难盈利的地步。

根据Wind资讯的数据,加上百世的“四通一达”的单票毛利(注:每送一单快递获得的毛利)相较2016年都已减半。作为目前赚钱能力最强的快递公司,中通2016年第四季度的单票毛利为0.81元,到了2021年第二季度只剩下0.28元;单票净利也从2016年第四季度的0.5元下降到2021年第二季度的0.2元。这意味着2021年第二季度,中通每接一个快递订单,只能净赚2毛钱,只要成本控制稍不注意,就会亏损——中通是目前中国快递业最讲究成本控制的公司,能从0.28元的毛利中净赚0.2元,其他同行不一定有这种能力。

同样以2021年第二季度的数据为例,这个季度,韵达、圆通和申通获得的每单毛利分别为0.19元、0.11元和0.04元,数字虽然低,至少是正的——到了每单净利,申通就开始亏损了,每单净亏0.03元,韵达和圆通能赚到的也只剩0.05元。

与这些在生存线上挣扎的同行相比,百世快递连挣扎空间都没有。它2016年第四季度的单票毛利就是负的。2021年10月,在东南亚市场站稳脚跟、急于扩展国内业务的极兔收购了百世快递。

菜鸟CEO万霖曾在2022年的全球智慧物流峰会上这样描述菜鸟的定位困扰:“关于菜鸟有很多争论,是做轻还是做重,做平台还是自营,做科技还是做物流?”他当时给出的答案是“一家客户价值驱动的全球化产业互联网公司”。这一长串修饰语听起来很高级,但掩盖不了快递业,尤其是中低端市场、电商件市场的核心竞争力:成本控制。

3家物流公司财务状况对比

?数据来源:菜鸟招股书、京东物流财报、顺丰财报注:菜鸟为2023财年数据,京东物流和顺丰为2022财年数据

作为目前国内订单量、最大盈利能力最强的公司,中通以其经历表明,要获得这一切,首先要做大规模,包括仓库的規模,也包括运输车辆的规模和配送队伍的规模。菜鸟在一些“一级节点”建有自己的仓储,但规模难以与从事快递自营多年的中通相比。

在最后一公里的配送方面,菜鸟更是要从零做起,这会使其成本和管理难度都迅速增加。菜鸟此刻仍然称得上一个轻公司,今年6月,其员工数为1.4万,但未来公司就不会再是这种规模。作为对照,京东物流的员工人数已经达到了39万。菜鸟能否把成本控制好目前是个未知数。

考验菜鸟自立能力的还有它对阿里系的业务依赖度。目前,菜鸟有大约3成的订单来自阿里系,这个比例与京东物流从京东获得的订单数、极兔从拼多多获得的订单数都相当。走出阿里系的能力,决定了菜鸟能把业务继续做大到多大的规模。

现在要走出阿里并没有那么容易,因为整个快递市场的增长都在放缓。根据国家邮政局的数据,2013年至2016年,全国快递单量增速都在50%以上,2017年至2021年下降至30%左右,到了2022年,行业增速只剩2.1%。其中当然有疫情方面的因素,但行业总量接近瓶颈的趋势在之前的年份已经体现了。