ESG 表现对机构投资者投资决策的影响研究

2023-11-15何林璐

何林璐

(作者单位:重庆工商大学)

随着“双碳”(碳达峰与碳中和)目标的提出,人们意识到在未来经济发展过程中,要积极应对气候变化的挑战。因此,是否可持续发展是企业成功的关键,也是社会各界关注的重点。由于ESG 理念契合全球绿色低碳转型趋势,国内外投资者已将企业ESG 表现看作决策中的重要指标。

根据大量学者的研究,企业ESG 表现对其财务绩效、成长潜力等有一定的影响。弗里德(Friede)等以2 200 个实证结果为研究对象,结果表明ESG 与财务绩效之间存在正向相关性[1]。乔利埃特(Joliet)和蒂托娃(Titova)的研究表明,ESG 评级较高的股票在未来拥有更高的收益[2]。李怡沅的研究表明,ESG 表现对企业的财务成长性、创新成长性、市场成长性存在显著影响[3]。王波和杨茂佳以中国2015—2019 年A 股上市公司为样本研究,结果显示良好的ESG 表现可以降低融资成本,并向投资者释放积极信号[4]。孙慧等以2011—2019 年中国沪深A 股上市公司为研究样本,结果表明ESG 表现对企业声誉的促进效应和延续效应显著,有利于吸引潜在投资者投资[5]。

在ESG 投资中占据主导地位的是机构投资者。机构投资者可以在投资决策的过程中充分考虑企业ESG表现,由此来制定更加全面可靠的投资策略,从而提高潜在收益,所以机构投资者比个人投资者更愿意评估企业ESG 表现。2021 年,安永公布的第六份全球投资者调研报告指出,90%的受访投资者在投资决策方面更重视企业ESG 表现[6]。同时,机构投资者理性与专业的投资决策又可以进一步保证证券市场发展的活力与稳定性。因此,研究企业ESG 表现对机构投资者投资决策的影响具有一定的现实意义。本文将从机构投资者角度出发,通过研究企业ESG 评级与机构投资者持股比例之间的关系,来分析企业ESG 表现对机构投资者投资决策的影响。

一、理论分析与研究假设

企业ESG 表现对机构投资者投资决策的影响体现在其持股比例上。张璇等的研究表明,投资者在一定程度上对积极履行社会责任的企业更加看好[7]。张濠旭等研究了2009—2019 年A 股上市公司的机构投资者数据,结果表明企业ESG 表现正向促进机构投资者持股比例[8]。冯勇杰等的研究结果表明,改善企业ESG 表现有利于企业价值的提升,进而有利于吸引更多的机构投资者持股[9]。由此提出以下研究假设:

H1:企业良好的ESG 表现会正向影响机构投资者的投资决策。

近年来,我国政府出台了各种政策鼓励国有企业节能减排,保护环境。对于主动履行社会责任的国有企业,政府将在银行信贷和税收优惠等方面给予一定的支持。这使得机构投资者更看好自愿披露ESG 信息和积极提升ESG 表现的国有企业。并且,2022 年中央经济工作会议明确指出,要“处理好国企经济责任和社会责任关系、完善中国特色国有企业现代公司治理”。可见在未来,各利益相关者对国有企业ESG 表现的重视程度只增不减。由此提出以下研究假设:

H2:与非国有企业相比,拥有良好ESG 表现的国有企业对机构投资者投资决策的正向影响更强。

不同类型的机构投资者在制定投资策略时有不同的出发点和关注点。本文将机构投资者分为独立型机构投资者与非独立型机构投资者。独立型机构投资者在投资决策的过程中更关注企业的长远发展,多为长期持有股票,并更期望通过企业价值上升带来可观的利益分红而非靠股票差价,因此他们会更加重视能反映企业可持续发展性的企业ESG 表现。而非独立型机构投资者更加关注企业的发展现状,持股时间以短线为主,期望其投入的资金能在短期内变现,因此他们不会把企业ESG 表现良好与否当作投资决策的重要因素。由此提出以下研究假设:

H3:与非独立型机构投资者相比,独立型机构投资者更青睐ESG 表现好的企业。

二、研究设计

(一)样本选取与变量确定

本文以2017—2022 年A 股上市公司为研究样本,剔除了处于特殊状态(如ST、*ST、暂停上市、退市)以及存在财务数据缺失的样本。企业的ESG 评级采用华证ESG评级,机构投资者持股比例数据及控制变量数据均来源于国泰安数据库。同时,所有连续型变量均经过上下1%的缩尾处理。

(二)变量定义与模型设计

1.被解释变量

本文以机构投资者持有上市公司股份的比例(Inst)作为被解释变量,以此来衡量机构投资者的投资决策;同时,本文参照周方召的分类方式[10],将证券投资基金、社保基金和合格的境外投资者视为独立型机构投资者,它们的持股比例相加得到独立型机构投资者持股比例(Inst_Indep);将券商、保险公司、信托公司、银行和年金等视为非独立型机构投资者,它们的持股比例相加得到非独立型机构投资者持股比例(Inst_Dep)。

2.解释变量

本文的解释变量选择Wind 数据库中华证指数2017—2022 年对A 股上市公司的ESG 整体评级(ESG),以及环境保护(Environmental)、社会责任(Social)、公司治理(Governance)各单维度评级,以此来作为衡量企业ESG 表现的标准。华证ESG 评级分为9 个等级,本文从低至高依次赋值为1 至9 分。

3.控制变量

本文以自然对数形式的总资产来度量企业规模(Size),以资产负债率来度量企业的偿债能力(Lev),以净资产收益率来度量企业的盈利能力(Roe),以公司上市年龄加1 后取自然对数来度量企业上市年龄(Age)。此外,本文还选取企业所有权性质(Soe)作为哑变量,将上市企业分为国有上市企业和非国有上市企业两种类型分别进行了回归分析。在具体的回归过程中,控制行业和年度的固定效应以及误差项ε。

4.模型设定

根据研究假设,本文选取四个模型来检验企业ESG整体表现,以及各单维度表现是否会影响机构投资者的投资决策,具体回归模型如下:

三、实证分析

(一)描述性统计分析

本文研究的样本数量为4 374。对相关数据进行分析后可知,Inst均值为50.36,标准差为24.87,最小值为0.658,最大值为95.13。整体上,机构投资者持股比例较低,且对各上市公司的持股水平相差较大。均值上,非独立型机构投资者持股比例高于独立型机构投资者。企业ESG 表现上,整体ESG 评级平均值较低,各单维度的评级平均值也并不乐观,这说明上市企业对ESG 责任履行还需进一步加强。

(二)基本回归分析

1.ESG 表现对机构投资者投资决策影响

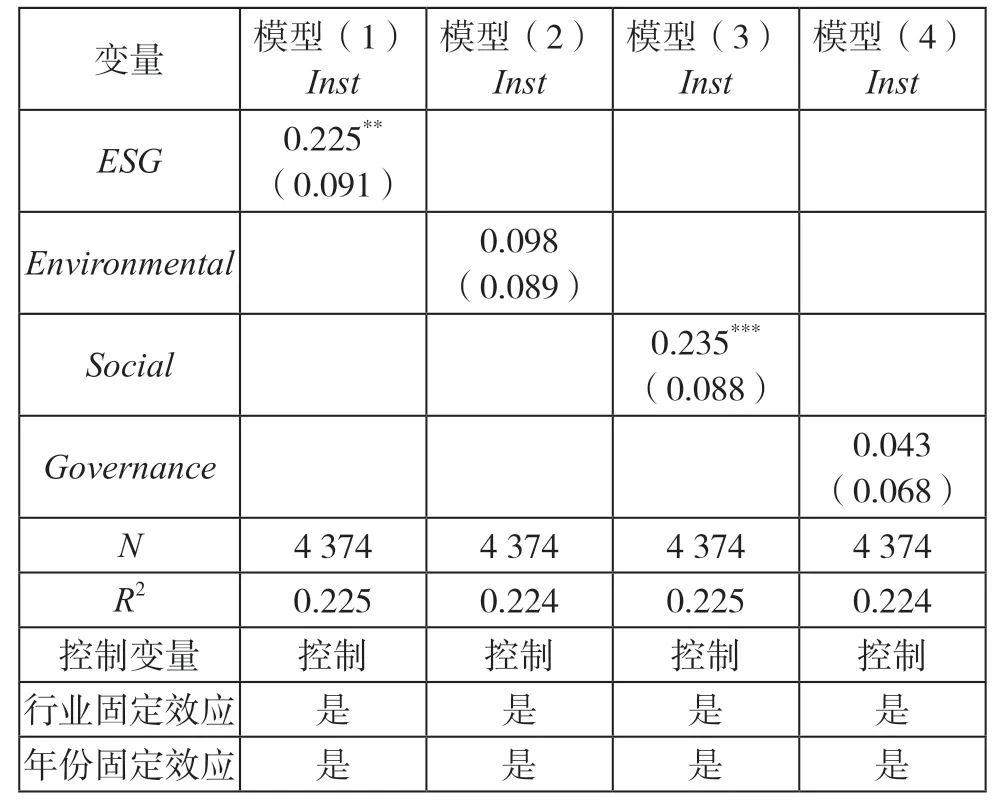

如表1 所示,机构投资者持股与企业ESG 整体表现和单维度表现均呈正相关,其中与环境保护表现的回归系数在5%的水平上显著,与公司治理表现的回归系数在1%水平上显著。这个结果说明,企业ESG 表现好会对机构投资者投资决策产生正向影响,促进其持股,验证了H1。其中,机构投资者尤其受环境保护表现和公司治理表现的影响。

表1 ESG 表现对机构投资者投资决策影响回归分析

分析该结果的原因可能是,企业对环境保护和公司治理的投入能够更清晰地反映在其经济绩效中。首先,良好的环境保护表现有助于企业在政府面前树立良好的形象,帮助企业获得更多税收优惠等,减少企业支出;并且,对环保要求的提高会促使企业进行技术创新,这不仅能减少资源消耗的支出,还可以提高企业生产效率,对企业未来成长有利。其次,拥有完善治理制度的企业可以解决委托代理问题,用严格的规章制度来约束各方行为;同时,更专业的决策层可以帮助企业制定更有价值的投资策略,降低经营风险,并获得可持续的收益。因此,机构投资者会更青睐环境保护有效、公司治理得当的企业。

2.ESG 表现对机构投资者投资决策的影响差异化分析

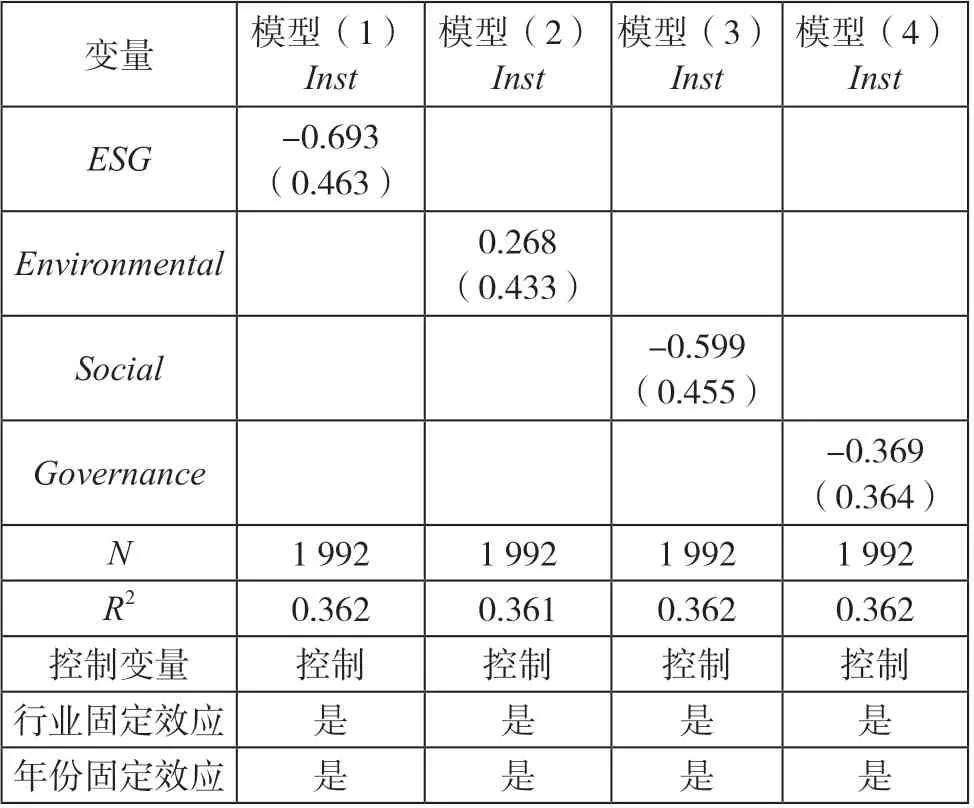

(1)基于企业所有权性质的异质性分析。如表2 所示,对于国有上市企业来说,机构投资者持股与企业ESG整体表现和单维度表现间都呈现正相关,尤其是与公司治理表现在1%水平上显著正相关;如表3 所示,对于非国有上市企业来说,除环境保护表现与机构投资者持股呈现不显著的正相关性以外,其余维度的表现对于机构投资者持股有一定的负向作用。这个结果说明,ESG 表现良好的国有企业对机构投资者投资决策的正向影响更强,与H2相符。

表3 非国有上市企业ESG 表现对机构投资者投资决策影响回归分析

分析该现象产生的原因可能是,政府对ESG 表现良好的国有企业所提供的额外保障措施能够在一定程度上促进企业财务绩效和企业价值的提升,从而可以引导机构投资者关注和投资这样的企业。并且,为进一步提升国有经济的实力,国有企业加强其公司治理是顺应时代的必然选择,而国有企业的治理主体多、治理难度大,因此,机构投资者对其公司治理表现最为看重。

(2)基于机构投资者的异质性分析。如表4 所示,独立型机构投资者持股与企业ESG 整体表现和各维度表现之间都呈正相关,且社会责任表现的回归系数均在1%的水平上显著,而整体ESG 表现的回归系数也在5%水平上显著。相反,如表5 所示,非独立型机构投资者持股与公司ESG 整体表现和社会责任表现呈现负相关关系,且并没有统计意义上的显著性;而环境保护表现和公司治理表现的回归系数分别在10%和5%的水平上显著正相关。这个结果说明,相较于非独立型机构投资者,独立型机构投资者更容易作出具有ESG 偏好的投资决策,与H3相符。

表4 ESG 表现对独立型机构投资者投资决策影响回归分析

表5 ESG 表现对非独立型机构投资者投资决策影响回归分析

分析该结果的原因可能是,独立型机构投资者更看中良好ESG 表现未来会带来的价值优势,因此独立型机构投资者更加愿意付出精力和时间对企业可持续发展能力进行评估。尽管社会责任的履行会带来需要相当长时间积累且短期看不到成效的价值提升,但这对于企业来说是保证未来稳定发展的重要根基。因此,独立型机构投资者受社会责任表现影响大。但是,非独立型机构投资者更倾向于获取公司短期利益,若不能在短时间内带来收益,ESG 表现再好的企业也不是他们的最佳投资对象。

四、结论及建议

本文基于2017—2022 年我国A 股上市企业的数据,研究了企业ESG 表现对机构投资者投资决策的影响。研究发现:第一,整体上,良好的企业ESG 表现对机构投资者的投资决策会产生正向影响,并且从单维度来看,环境保护和公司治理表现好坏的影响力相对更强;第二,企业所有权异质性方面,拥有良好ESG 表现的国有企业比非国有企业更能促进机构投资者投资;第三,机构投资者异质性方面,企业良好的ESG 表现更容易让独立型机构投资者作出具有ESG 偏好的投资决策。

基于上述结论,本文提出以下建议:首先,监管机构应当加快建设我国ESG 信息披露标准和ESG 评价体系,鼓励和指导更多企业履行社会责任,并合理引导机构投资者的投资行为;其次,机构投资者应当将ESG 纳入投资策略中,充分利用已有资源,全面评估企业的ESG 表现,在降低投资风险的同时提高潜在收益;最后,上市企业应当优化其发展战略,重视企业的可持续发展,主动履行社会责任和披露ESG 信息,促进企业价值最大化。