房产税征收对居民消费行为的影响

——以合肥滨湖新区为例

2023-11-13伍浩川

伍浩川 王 力

(安徽三联学院 安徽合肥 231200)

纵观世界各个城市的发展史,城市化建设和城市人口的增加必然会导致房价的上涨。改革开放后,我国经济得到了快速的发展,城市的发展和人口的增加让我国主要城市的房价连续几轮保持了高速上涨。然而,高居不下的房价带来了诸如居民生活负担加重,贫富差距扩大,生育率下降,消费低迷,老百姓幸福感下降等一系列社会问题。随着国家财税体系的不断完善,房产税征收也逐渐被提上日程,房产税征收不仅关系着国家宏观经济的发展,也和居民的切身利益息息相关。随着部分地区房产税的征收,房价得到控制的同时,居民的可支配收入也相对减少,这样是否会对其消费行为产生影响?由于疫情的原因,宏观经济逐渐下行,作为拉动经济增长的“三驾马车”之一的消费也一直处于低迷状态,因此,分析房产税征收对居民消费行为的影响具有重要的研究意义。

一、理论基础与影响机制

(一)以预算约束为核心的直接影响。房产税征收会通过“收入效应”对居民消费产生影响。如图1所示,在总收入不变的前提条件下,房产税的开征将会直接导致居民可用于自由支配的收入下降,从而引起消费水平降低。房产税开征前,预算约束线为AB,与无差异曲线I1交于P1点,而当房产税开征后,预算约束线由AB向CD平移,与无差异曲线I2交于P2点,此时商品A和商品B的消费均有所下降。由此可见,房产税开征会降低居民的消费。

(二)以居民财富为核心的间接影响。

1.房产税对房价的影响。短期内的影响,如图2所示,房产税开征后,居民的房产持有成本增加,尤其是对于拥有多套房产的居民来说增加尤为明显。为了降低持有成本,居民会选择将拥有的房产进行“整合”,从而手上的房产数量会由多变少。于是,从存量市场供给的角度看,房产税开征后,在房产市场上其他条件不变的情形下,虽然新建房供给没有变化,但房产的释放使二手房的市场供给有所增加,短期内市场上的房产的存量会增加,即供给增加;而需求方面,无论是刚性需求、改善型需求还是投资需求,都不会受到房产税征收带来的影响,所以需求基本没有变化,那么在供给增加,需求不变的情形下,房价势必会有所下降。

长期的影响,虽然会有部分房产被释放出来,但从居民手上释放出来的房产数仍然是有限的,这部分房产不会永远处于增加状态,所以房产市场上的房产数量会随着这部分被刚需群体消化掉之后,趋于平稳的状态。所以,从长期来看,房产税的开征并不会对房价造成决定性的影响。

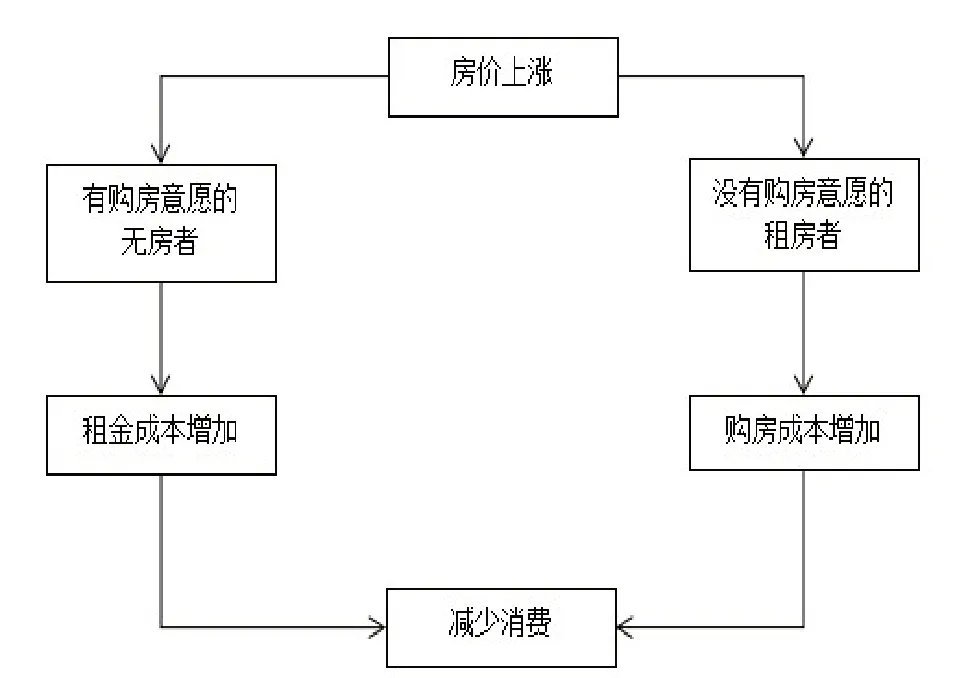

2.房价变动对居民消费行为的影响。从微观角度来说,由于针对不同的纳税人会产生不同的效果。对于无房者来说,如图3所示,一方面,有买房想法的人对房价变化会发生直接的挤出效应。房价上涨会使其购买价款上升,从而推动其收缩消费,添补储蓄。房价下跌会使其预感买房的资本压力较小,从而适量减少储蓄,回升消费。另一方面,对于暂时没有购房意愿的人来说,房价的上升带动租金的上涨,进而导致居住成本上升,居住开销增加会挤压其他方面的支出,致使其他消费支出下降。相反,若房价回落,租房者居住成本和压力均下降,用于消费的总资金会随之增多。

图3 房价变动对无房者消费影响

对于有房者尤其是有多套住房的人来说,如图4所示,由于房价上涨增加了房屋的价值,带来家庭总体福利的变动,而总体福利的增加导致居民消费水平提高。同时,如果上述财富效应已实现,房价上涨会促使拥有多套房产的人将多余房产出租或出售出去,得到可观的租金收入,从而消费支出也会增加。若房产因其固定而难以变现,没有实现直接财富效应而产生乐观预期效应时,此时持有者虽未实现可支配财富的增加,但是,房价升高会使持有者觉得其拥有的财产总量增多而预期未来经济走势向好,也可能促进消费支出的上涨。同时,财富效应也会影响房产持有者未来的收入预期,若房价持续上涨势必增加持有者未来获得持续收入的信心,进而提升自身的消费水平。

图4 房价变动对有房者影响

最后,对于高房价地区的有房者来说,房价的持续上涨趋势可能会对当地居民产生弃购效应。房价的上涨幅度大于收入增长幅度时,居民无法承担再次购房的支出,有购房打算的居民就会看到高昂的房价而暂缓甚至放弃购房计划,将预留购房款用作储蓄或者消费,相应的居民储蓄率和消费水平将会上升。

二、调查问卷、变量、模型

(一)调查问卷与数据来源。本文的调查问卷采用李克特量表法,设置了“不会”“会”两个个选项。另外,还采集了调查参与者居民年总收入(Income)、房产数量(Amount)、还贷压力(Repayment)、家庭人口(Population)、性别(Gender)、年龄(Age)、婚姻状况(Marriage)以及教育水平(Education)等作为自变量,具体见表1。

表1 变量与赋值

还贷金额家庭人口性别年龄婚姻情况教育水平1-5表示:0元,2000元以下,2000-3000元,3000-5000元,5000元及以上1-5表示:1人,2人,3人,4人,5人及以上1表示女性,2表示男性1-5表示:20岁以下,20-30岁,30-40岁,40-50岁,50岁及以上1表示未婚,2表示已婚1-5表示:初中,高中,大专,本科,研究生及以上

数据来源于119位合肥滨湖新区居民的调查数据,通过线上、线下两种方式进行调查,发放问卷130份,剔除不合格问卷和无效问卷11份,调查问卷有效率为119/130≈92%,符合标准。

(二)变量设置与计量模型。

首先,将居民消费行为设置成二分类变量,分为“受到房产税征收影响而减少消费”和“受到房产税征收影响而增加消费或消费不变”两种情况,并对因变量进行赋值。Y=1表示“受到房产税征收影响从而减少消费”,Y=0表示“不受房产税征收影响消费增加或保持不变”。

其次,进行显著性检验。通过各个变量的P值与显著性水平α 大小进行比较,若P 值小于显著性水平α,则拒绝原假设,该变量通过显著性检验,即“房产税征收对居民消费行为减少”具有显著影响,否则变量不通过显著性检验。

最后,参数估计。根据回归系数的正负,来判断通过显著性检验的变量对因变量影响的方向。模型如下:

式中,xi是影响居民消费行为的第i个自变量,βi表示第i个自变量的回归系数,m表示影响因素的个数,P(Y=1|x1,x2,…,xm)表示在m个自变量作用下居民消费行为受到影响的概率。

三、实证结果分析与小结

(一)实证结果分析。

调查样本的统计特征见表1。从表中数据可以看出,居民年总收入主要分布在8 万以下和8-15 万,分别占37.8%、29.4%。拥有房产数量分布方面,拥有1 套的占比47.1%,接近一半。每月还贷金额主要分布在5000元及以上,占36.1%。家庭人口数量主要分布在3人和4人,且均占31.9%。性别分布方面,较为均衡,女性占比稍多,为53.8%。年龄分布主要集中在20-30岁和30-40岁,占比分别为30.3%、40.2%。婚姻情况主要集中在已婚,占68.1%。受教育水平主要分布在大专、本科、硕士及以上,占比分别为36.1%、28.6%、26.1%。

表1 调查样本的统计特征

63.9 100.0 5.0 14.3 46.2 78.2 100.0 53.8 100.0 5.9 36.1 78.2 93.3 100.0 31.9 100.0 2.5 9.2 45.4 73.9 100.0家庭人口数量性别年龄婚姻情况31 43 6 11 38 38 26 64 55 7 36 50 18 8 38 81受教育水平3000-5000元5000元及以上1人2人3人4人5人及以上女性男性20岁以下20-30岁30-40岁40-50岁50岁及以上未婚已婚初中高中大专本科硕士及以上3 8 43 34 31 26.1 36.1 5.0 9.2 31.9 31.9 21.8 53.8 46.2 5.9 30.3 42.0 15.1 6.7 31.9 68.1 2.5 6.7 36.1 28.6 26.1 26.1 36.1 5.0 9.2 31.9 31.9 21.8 53.8 46.2 5.9 30.3 42.0 15.1 6.7 31.9 68.1 2.5 6.7 36.1 28.6 26.1

根据spss对样本分析的结果可知,似然比检验中,如表2所示,模型P值为0.001小于0.05,模型总体有意义。霍斯黙-莱梅肖拟合优度检验中,如表3所示,P值为0.909大于0.05,表明模型拟合优度较好。

表2 似然比检验

表3 霍斯默-莱梅肖检验

根据spss 分析结果可知,如表4 所示,“居民年总收入”和“每月还贷金额”的P 值分别为0.027 和0.002,在P 值小于0.05的水平下,通过显著性检验,具有统计意义;而其他6项自变量的P值均大于0.05,没有通过显著性检验。

表4 二元Logistic回归模型分析结果

“居民年总收入”的回归系数为-0.498,说明对居民的消费行为具有负向影响,即居民年总收入越高,居民消费越不会减少。“还贷金额”的回归系数为0.5,说明对居民的消费行为具有正向影响,即还每月还贷金额越高,居民消费越会减少。

(二)小结。根据上述SPSS 实证分析结果可知,居民年总收入(Income)、房产数量(Amount)、还贷压力(Repayment)、家庭人口(Population)、性别(Gender)、年龄(Age)、婚姻状况(Marriage)以及教育水平(Education)这8 个自变量中只有“居民年总收入”和“每月还贷金额”是影响居民消费是否减少的主要因素,且前者与居民消费减少呈负相关,后者与居民消费减少呈正相关,其余6 项自变量均对居民消费减少没有影响。本文认为,随着“居民年总收入”的增加,居民的收入变多,整体财富增加,可用于消费的财富也变多,所以居民不会减少消费支出。“每月还贷金额”的增加,扣除每月房贷之后,居民的可支配收入会变少,能用于消费的财富相对变少,进而导致居民消费支出的减少。

四、对策建议

(一)坚持房产税试点先行,分阶段、分地区实施的原则。国家经济的发展离不开消费,由于房产税征收与居民的切身利益息息相关,尤其是在当前后疫情时代的大环境下,整体经济发展受到了一定的影响,国内消费相比以前有所不足,为了尽量减少房产税征收对整体消费的不良影响,建议政府分阶段、分地区稳步推进房产税的实施。

(二)制定差异化征收标准。房产税征收标准,应从多方面,多角度综合制定。根据房产数量、房产面积、房产价值的不同制定差异化税率,如对家庭首套住房可以免征房产税,而从第二套住房进行征收;对独栋别墅或者市场价格高的住房按照相对较高的税率进行征收。另外,还要结合不同城市的经济发展实力、当地物价、居民收入等方面,尽量做到因地制宜,制定差异化征收标准。尤其是在共同富裕的时代主题下,制定差异化房产税政策更是大势所趋,否则,容易造成贫富差距扩大,不利于社会经济的稳定发展。

(三)完善相关配套政策。房产税是整个国家财税体系中的一环,房产税的出台更多的是对国家财税体系的完善和补充,同时在一定程度上抑制了房价的上涨。但是,完全依赖房产税去控制房价不是长久之计,国家还应当要从金融政策、银行利率、贷款额度、市场中介等方面,尤其是需要财政投入的廉租住房、公租房等社会保障体系入手,多管齐下,维护整个房产行业的健康稳定发展。

(四)合理配置家庭资产。过去几十年,有的居民通过投资房产积累了一定的财富。但随着国家政策的调整,通过投资房产,期望房价上涨带来高收益的时代已经成为过去,居民要及时改变对房产行业的固有看法,尤其是在“房住不炒”的政策下,房产的投资属性越来越弱,房产的居住属性越来越突出。随着房产税逐渐被提上日程,对于拥有多套房产的居民,或是个人资产多以房产形式存在的居民,可以根据自身实际情况,将房产转变为其他形式的资产,合理配置个人资产,以防因房产税政策而增加太多的财税负担。