乡村振兴背景下农村金融产品与服务创新机制与路径探析

2023-11-11舒胜兰

摘要:在乡村振兴战略背景下,涉农贷款等金融产品需求日益增加。为充分发挥金融助力乡村振兴作用,文章探讨乡村振兴战略背景下,农村金融市场发展滞后,政府支持力度大但落实效率不够高;农村金融机构创新动力不足;农村金融机构数量多但竞争力不足的制约因素,并在此基础上提出,完善农村金融市场制度建设;改革农村金融机构创新机制,提升其创新动力;合作互助,提高农村金融机构整体竞争力的对策建议,以期进一步加大金融服务“三农”工作力度,助力乡村振兴。

关键词:乡村振兴;农村金融产品与服务;创新机制

文章编号:1674-7437(2023)09-0038-03 中國图书分类号:F832;F323 文章标识码:A

乡村振兴战略于2017 年党的十九大报告首次提出,2018年中共中央 国务院印发《乡村振兴战略规划(2018-2022年)》。2020年中央1号文件《中共中央 国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》从乡村基础设施、产业发展、基层治理以及强化农村补短板保障措施多个方面对实施乡村振兴战略作出一系列重大部署[1]。2023年中央一号文件提出,“全面推进乡村振兴,加快建设农业强国,”[2]对全面推进乡村振兴工作进行规划。党的二十大擘画了以中国式现代化全面推进中华民族伟大复兴的宏伟蓝图。全面建设社会主义现代化国家,最艰巨最繁重的任务仍然在农村。[3]乡村振兴对中华民族的伟大复兴和共同富裕的实现极为关键。

农村金融是保障乡村振兴发展的重要资源,需要通过农村金融市场引导更多优质资源投向“三农”中的薄弱环节和重点领域,最终实现共同富裕。因此必须通过加快推进农村金融产品与服务的创新,进而持续改进、提升农村金融服务,有效调整金融服务的结构和服务质量。文章以乡村振兴战略为背景,研究农村金融产品与服务创新的制约因素,探索农村金融产品与服务创新机制与路径,为农民增收、新农民建设、农业可持续发展提供保障。

1 农村金融产品与服务创新制约因素分析

1.1 农村金融市场发展滞后,政府支持力度大但落实效率不够高

为支持“三农”问题的解决,我国政府出台了一系列金融支持制度。2014年以来,中央发布多个重要涉农文件,对农村金融产品与服务的创新指明方向。如2023年6月,《中国人民银行 国家金融监督管理总局 证监会 财政部 农业农村部关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见》提出要“充分挖掘乡村多元价值,创新特色金融产品和服务,全力支持乡村餐饮购物、旅游休闲、养老托幼等生活性服务业发展。”[4]但宏观政策的真正落地需要农村金融市场的完善,而我国农村金融市场相对滞后。农村金融市场的相对滞后一方面制约了政府宏观政策的实施,另一方面由于农村金融市场功能的弱化又使得政府只能更多对市场进行干预,最终导致市场无法发挥最佳配置作用。我国农村金融产品与服务创新发展缓慢关键因素在于农村金融市场不够健全。我国农村金融市场功能的弱化的主要原因是法律制度还不健全,例如我国近年来在家庭联产承包责任制的基础上进行“三权分置”改革并取得了一定的成效,但土地作为我国农村农民最为重要的一项资产,其作为金融资产进行担保的法律地位一直不够清晰明确。农村金融市场的信用制度也不健全,还没有一整套完善的信用体系,且大多数农民金融知识比较缺乏,金融信用意识不足,这不仅加大了金融交易成本,同时也增加了农村金融机构经营风险,最终制约了农村金融产品与服务的创新。

1.2 农村金融机构创新动力不足

随着我国乡村振兴战略的全面实施,我国农村金融需求得到进一步释放,这为我国金融机构带来机遇的同时也带来挑战和要求。长期以来,包括信息成本、风险成本、操作成本、监督成本在内的农村金融成本相对高昂是制约我国农村金融服务发展的最重要因素。由于我国农村金融产品与服务需求相对于城镇金融产品和服务需求来说一般具有融资需求较分散、单笔金额需求较小、风险较大、回报率较低、个性化需求较强等特点。为满足此要求,金融机构需要针对农村金融实际需求进行个性化、多样化金融产品和服务设计,这将带来成本的增加。再加上农村抵押物品缺乏或价值低廉、信用体系不完善、风险分散机制缺失的原因,农村金融交易的初始和拓荒成本较高[5]。在成本增加、收益下降、风险增加的作用下,金融机构创新金融产品与服务的市场化动力明显不足,我国农村金融产品与服务的供给从总量和结构上都无法满足农村金融产品与服务的需求。

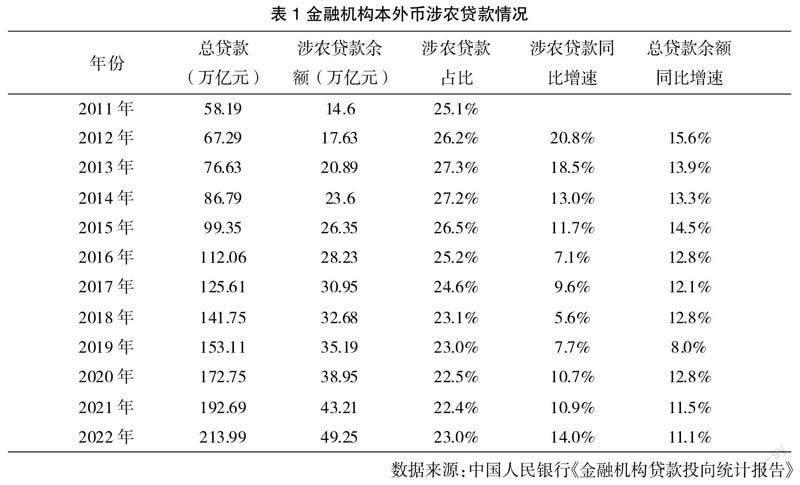

如表1所示,我国金融机构本外币涉农贷款从2011年到2022年末尽管一直持续增长,由2011年末的14.6万亿增长到2022年末的49.25万亿,但其在金融机构人民币各项贷款余额中的占比却是有一定的下降,特别是从2017年后一直在25%以下。同时涉农贷款同比增速在2014-2021年间持续低于总贷款余额同比增速,特别是2015-2019年间两者差距较大。

1.3 农村金融机构数量多但竞争力不足

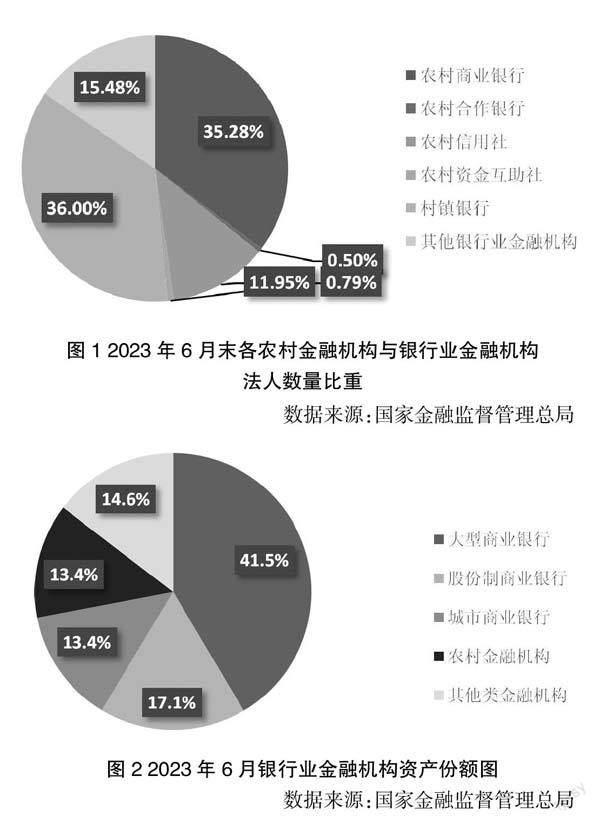

我国农村金融机构包括农村商业银行、农村合作银行、农村信用社和新型农村金融机构。由于我国农村金融机构准入原则放宽,我国农村金融机构数量增长迅速。如图1所示,根据国家金融监督管理总局发布的银行业金融机构法人名单显示,截至2023年6月末,我国银行业金融机构共有4 561家,农村金融机构中的农村商业银行占比35.28%(1 609家),农村信用社占比11.95%(545家),村镇银行占比11.95%(1 642家),农村合作银行占比0.50(23家),农村资金互助社占比0.79%(36家),农村金融机构总体占全国银行业金融机构数量的84.52%。尽管我国农村金融机构数量如此庞大,但其资产份额却很小,整体竞争力低下,如图2所示,农村金融机构资产份额只占银行业金融机构资产的13.4%。

2 农村金融产品与服务创新机制与路径探索

2.1 完善金融支持制度,提供良好的金融环境

农村金融市场要完善,制度建设是关键。金融产品和服务的创新是系统的工程,需要完善的制度做支撑。第一,要提升农村法制基础,完善农村金融相关法律法规,特别是针对乡村振兴背景下、“三权分置”改革后带来农村金融市场新变化,进行相关法律法规的修订与制定,真正做到有法可依。第二,要积极引导市场发挥其资源配置作用,尽量通过市场机制来调节。第三,农村信用环境相对来说较弱,政府应从加强农村金融知识普及教育、建立健全农村信用体系、加大农村金融信用责任意识教育等方面为农村金融市场提供良好的金融生态环境支持。

2.2 改革农村金融机构创新机制,提升其创新动力

第一,农村金融机构创新动力要提升,关键在于改革其创新机制。大多数农村金融机构的企业目标为盈利。因此要想企业创新动力足,要从盈利角度来考虑,降低农村金融机构在创新中的成本。第二,必须对农村金融机构进行企业制度优化、流程改革、人才激励和技术升级等。农村金融机构要建立健全现代企业制度,做到产权清晰、权责明确、政企分开、管理科学。同时要针对农村金融产品与服务的业务类型和具体需求进行流程设计和改进,最终通过流程优化带来成本的降低、质量的提高和效率的提升。第三,农村金融机构创新需要客户服务、业务发展、内部管理、科技支撑多方面的金融人才,而且需要适应现代企业组织结构与人才结构的市场化、专业化、职业化的趋势。因此需要进行人才激励。不仅对高层次人才要有完善的人才引进、用好和留住的激励制度,同时要持续为一线员工赋能、减负,激发其干事创业活力。此外应该拓宽金融人才引进渠道,鼓励银行机构积极发布招聘信息、参加本地招聘会等,多渠道引入高质量金融人才,通过一系列举措不断提高金融人才的数量和质量,助力乡村经济高质量发展。第四,信息技术助力农村金融机构改革要深化,提质增效要务实。农村金融机构要紧紧抓住信息技术快速发展契机,利用互联网、大数据、电子商务等新兴科技的技术优势,结合当地农村、农业、农民特色,构建数字普惠金融模式,降低农村金融服务的平均成本和风险水平[6]。

2.3 改变农村金融机构竞争方式,提高其整体竞争力

农村金融机构作为一个整体,要抱团取暖而不是恶性竞争。从金融产品和服务的设计、企业制度创新、资源共享、技术支持到金融风险共担等各个方面,农村金融机构应该进行多角度深入合作,合作才能共赢,共发展。金融产品和服务的设计是系统性工程,前期需要进行深入细致调研,聘请专业人才进行规划设计,农村金融机构通过合作可以共同分担成本[7]。要抵御农村金融需求的高风险,数量多、规模小且竞争力不强的农村金融机构必须进行合作互助。其次,农村金融机构可共同助力农村产业振兴。随着经济结构的转型升级,农村金融产品与服务的创新要落脚于农村新兴产业。乡村振兴有五大目标:产业振兴、人才振兴、文化振兴、生态振兴、组织振兴。产业振兴作为乡村振兴目标之首极为关键。农村金融发展应因地制宜,根据当地的实际情况和产业特色,借助移动互联网、大数据、电子商务等新兴技术与本地优势新兴产业深度融合,精准对接新型农业经营者融资需求,利用金融科技的优势降低农村金融服务的成本,实现农村金融服务的创新性、务实性和多样性,助力乡村振兴。

3 结束语

农村金融产品与服务的创新是制约农村金融发展的关键因素之一,而农村金融发展又是乡村振兴战略的重中之重。文章分析了金融市场发展滞后、金融机构创新动力不足和金融机构整体竞争力不强的原因,从完善金融制度,提供良好金融环境;改革金融机构创新机制,提升其创新动力和合作互助、共同发力,提高农村金融机构整体竞争力角度提出相应的对策建议,为我国乡村振兴战略的实现提供一点政策建议。

参考文献:

[1]中国政府网.中共中央 国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见[EB/OL].(2020-02-05)[2020-02-05].https://www.gov.cn/zhengce/2020-02/05/content_5474884.htm.

[2]中国政府网.中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见[EB/OL].(2023-02-13)[2023-02-13].https://

www.gov.cn/zhengce/2023-02/13/content_5741370.htm?dzb=true.

[3]中國政府网.中国人民银行 国家金融监督管理总局 证监会 财政部 农业农村部关于金融支持全面推进乡村振兴 加快建设农业强国的指导意见[EB/OL].(2023-06-16)[2023-06-16].https://www.gov.cn/zhengce/zhengceku/202306/content_6886854.htm.

[4]张少宁.商业银行服务乡村振兴的普惠路径[J].华南农业大学学报(社会科学版),2021,20(05):70-76.

[5]曹明贵,李娟娟.制约河南省农村金融产品与服务创新的原因剖析[J].信阳师范学院学报(哲学社会科学版),2017,37(05):43-47.

[6]王妍,孙正林.乡村振兴背景下我国农村金融资源高效配置研究[J].苏州大学学报(哲学社会科学版),2022,43(03):138-148.

[7]王小华,杨玉琪,程露.新发展阶段农村金融服务乡村振兴战略:问题与解决方案[J].西南大学学报(社会科学版),2021,47(06):41-50+257-258.

基金项目:湖南省自然资源科技计划项目“乡村振兴背景下,‘三权分置视角农地经营权融资机制与路径研究”(2022G10)。

作者简介:舒胜兰(1981-),女,汉族,湖南邵阳人,硕士,讲师,研究方向为职业教育。