房企发绿债

2023-11-09庞溟米阳张雅宁

庞溟 米阳 张雅宁

目前,我国绿色债券发行规模处于全球领先水平。2022年,我国绿色债券发行量高达1.76万亿元,同比增长32.8%,位列全球绿色债券市场发行规模排名前三。

同时,对绿色金融的监管制度体系也日趋完善。2022年7月,绿色债券标准委员会发布《中国绿色债券原则》,标志着国内相关标准的进一步统一并与国际接轨,大幅度提升了绿色纯度。

相比之下,房地产企业发行绿色债券的节奏虽然很快,但总量规模上仍有较大发展空间。

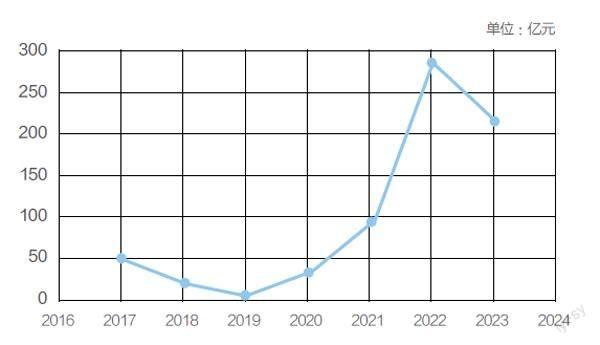

2021年,中国房企发行绿债规模约为94.3亿元,相较2020年翻了三倍。截至2023年6月,中国绿色债券发行总额约3.2万亿元,其中房地产行业绿债规模为697.5亿元,不足3%。

我们整理的数据显示,房地产行业绿色债券平均单只发行额13.2亿元,普通信用债的平均单只发行额仅有7.7亿元。

绿色债券违约率低、不占发债余额的特征,使其申发额度上限较高。与此同时,各地政府正在致力于降低发行绿债的融资成本,绿色债券财政激励政策不断落地。

核心要素

《中国绿色债券原则》将绿色债券定义为“募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券”。

根据其规定,绿色债券有四个核心要素:

1)募集资金用途:绿色债券的募集资金需100%用于符合规定条件的绿色产业、绿色经济活动等绿色项目。

2)项目评估与遴选:募集说明书等文件需要披露绿色项目的具体信息,内控方面还要求披露项目遴选的职责划分、具体实施过程等。第三方评估认证机构,需大力防范“洗绿”“漂绿”行为。

3)募集资金管理:开立募集资金的专项监管账户,全流程追踪募集资金流向。闲置募集资金可进行单期投资期限小于12个月的安全性高、流动性好的产品,如国债、政策性银行金融债、地方政府债等。

4)存续期信息披露:债券存续期内应按年披露上年募集资金使用情况,鼓励提高披露频次为每半年或每季度,现行的最低披露频次为按年披露。

绿色企业债券可以分为普通绿债、碳收益绿债、绿色项目收益债券和绿色资产支持债券等四大类。

目前国内房地产企业发行的绿色债券大部分属于第一种分类。绿色建筑的迅速发展,更派生出房地产企业绿色融资的新路径。

绿色债券助力房企在融资市场中拓展渠道,降低成本。自2020年8月央行、银保监会等机构实施“三道红线”以来,降杠杆成为房企经营的主旋律。

绿色建筑和可再生能源系统的搭建投入成本巨大,融资难的问题对房企投身绿色转型形成一定阻碍。

但是,发行绿色债券不受发债指标限制,在企业负债率低于75%的情况下,绿债的发行不需要考察企业其他信用产品的规模。

绿色债券融得的资金需要专项用于支持符合条件的绿色项目,但在偿债保障措施完善的情况下,允许企业使用不超过50%的绿色债券募集资金偿还银行贷款和补充运营资金。

主体信用评级AA+且运营情况较好的发行主体,可使用募集资金置换由在建绿色项目产生的高成本债务,帮助企业在完成绿色转型的同时,优化债务结构。

规模扩大

2021年是房企绿债规模成倍增长的元年。当年房企发行绿债规模约94.3亿元人民币,相较2020年翻了三倍。由于绿色项目认证与发行周期较长,大量在2021年申发的绿债在2022年集中落地。2021到2022两年间,我国房企发行的绿债规模占历史总额的53.9%。

发债规模成倍增长主要得益于2021年绿债支持目录的细化,清晰的认定与支持条件让发债企业明确了发债目标。

据统计,市場上发行绿债的房企以零违约率的国央企为主,金茂资管、金融街控股和万科已分别发行70亿及以上规模的绿色债券,占发行总量近半数。

其他20余家房企也在七年间发行了40多只ABS和以中期票据为主的绿色债券,募集资金用于推动建设住宅和办公楼等绿色建筑项目。

虽然绿债市场已呈现井喷式增长,但并非所有房企都有机会入局。受限于业内ESG概念仍在推广初期,且由国央企带头实践,民营房企可用于撬动绿色金融工具的合格资产可谓凤毛麟角。

从企业运作角度看,实际发行绿债仍面临着许多难点。发债额外所需的非金融成本不可忽视,且对公司规模、盈利能力与抗风险力都有很高要求。

换句话说,大部分企业的硬件条件不足以支撑使用绿色金融杠杆,是房企绿债规模小的主要原因。

而且,房地产行业本身在绿债市场中的份额仍然较小。现阶段,工业、公共事业中城市交通与新基建等板块的发行优先级较高。

放眼全球债券市场,中国房企离岸公司债余额为1538.1亿美元,绿色债券仅有38.3亿美元,赛道较窄。海外发绿债发行主体几乎没有国央企,市场化房企获得一席之地,弘阳和金辉控股等领军企业分别发行超3亿美元绿债。

由于开发商违约持续且疫情后复苏弱于预期,外国投资者保持谨慎态度,离岸绿债增速大幅放缓,2023上半年的发行规模不及去年同期的十分之一。

“出口转内销”使内地绿债市场获得更大增长,上半年房企发行规模已超过去年全年的三分之二,企业也将重心放在中国内地绿债市场。

预计未来将有更多前期开始绿色转型的房地产企业,利用转型成果加入绿色金融的行列。

拓宽融资

随着总体融资渠道向房地产行业收紧,绿色融资为房企带来新路径。其优势在于发债额度大、募资用途可补充运营资金、融资成本低,债贷结合增信的同时绿色建筑还能享受减税,发绿债享受贴息等政策优惠。

房企发行绿债规模(2017—2023)

绿债由此在众多融资渠道中脱颖而出,在降低融资成本、增强信用评级的基础上获得高额融资。

同花顺数据显示,房地产行业绿色债券平均单只发行额13.2亿元,普通信用债的平均单只发行额仅有7.7亿元。绿色债券违约率低、不占发债余额的特征,使其申发额度上限较高。

评级AAA的中海宏洋在2023年6月首次发行碳中和绿色公司债券,总注册金额高达50亿元,高于此前其发行的所有公司债的总和(中海宏洋共发八只企业债,合计票面金额49.62亿元)。

50亿元等于中海宏洋2023年1—3月的在建项目总投资66.15亿元的75%,融资力度可见一斑。

据统计,截至2023年6月,中国2813只绿色债券的平均票面利率为4.06%,平均发行期限4年。其中,53只房企绿债票面利率为3.72%,平均期限8年。

另外,从信用评级角度来看,近年来房地产行业市场环境复杂,普通公司信用债券评级显著偏低。

同花顺数据显示,历史债券违约事件中,房地产行业违约金额占比28%,远超其他行业。截至2023年6月,共有90家房地产企业的524只债券违约,金额高达2413.35亿元。

目前全国发债房企主体中,信用等级在AA及以上的有449家,仅占一半。房地产行业普通信用债违约风险整体高于其他行业,因此债券票息较高,意味着企业相应需承担的融资成本也更高。

国内市场绿债几乎全部依托国央企,至今保持着零违约率的纪录。这些企业信息披露规范且监管力度大,AA及以上评级的主体占70%。因此整体绿债市场表现出低风险低票息,低融资成本的特点。

除此之外,绿债和可持续发展建设的政策红利正稳步落地,实质性的政策激励措施初见规模。

具体表现为,各监管机构对于绿债审核纷纷开启“绿色通道”,政府为绿色金融业务贴息,各级地方政府通过发行补助、绿色业务奖励等形式对绿色债券进行专项财政激励。

2020年1月22日,上海清算所发布公告,将绿色债券的发行登记费率、付息兑付服务费率降低50%。深圳福田区为企业发行绿色债券贴息2%,对中央机构贴息1%。可以看出,各地政府正在致力于降低发行绿债的融资成本。

配置增加

绿色风险已被纳入主流投资观念的考量中,配置绿色资产成为投资机构风险管理的重要一环。

国内绿色金融发展主要由政府牵头,国央企背景的银行与其他金融机构主导和推广,形成了一套由政策自上而下推动的发展体系。

2022年银保监会印发的《银行业保险业绿色金融指引》详细规定了银行建立有效的绿色金融考核评价体系和奖惩机制。

银行绿色金融业务的比例成为考核KPI,绿色信贷、绿色债券等业务被正式纳入考核覆盖范围。其评价结果将被纳入央行金融机构评级,从而实现头部银行在风险可控的情况下,增加对绿色金融的投入。

工行发布的2022年绿色金融专题(TCFD)报告显示,报告期内新增投资人民币绿色债券 1263 亿元,同比增长超 60%;新增投资外币绿色债券 4.16 亿美元,同比增长 44%。

2022年5月,招商证券助力“中国建设银行股份有限公司2022年绿色金融债券 ( 第一期 )” 成功发行,为境内首单“可持续发展挂钩”金融债券,发行规模为100亿元,期限为3年期,初始票面利率定为2.60%,認购倍数2.44倍。招商证券作为主承销商,承销金额为16.67亿元。

目前,各机构正在呼吁国内落地绿债的资本利得税实际的税收减免措施。预计利好政策落地后,绿债市场供需关系将得到进一步改善。

绿色、低碳、环保,是房地产行业顺应时代发展、完成转型升级的“必修课”。

以ESG评价体系为导向的绿色金融,可以助力符合条件的绿色地产项目提升融资优势,拓宽融资渠道,降低融资成本、试错成本与合规成本,使相关利益方更多地享受到绿色信贷、绿色债券等绿色金融的支持和良好的投资回报,践行“绿色+建筑+科技”的绿色发展道路。

(庞溟为仲量联行大中华区首席经济学家,米阳为仲量联行中国区研究部办公楼市场负责人,张雅宁为仲量联行华北区研究部高级分析师)