基于文献计量的碳税研究国际态势及热点分析

2023-11-07周霞,王佳,季鹏

周 霞,王 佳,季 鹏

(北京建筑大学 城市经济与管理学院,北京 100044)

人类活动是全球变暖的主要原因,未来全球气候变暖增幅大小也取决于温室气体减排力度。当前,全球约有130 多个国家提出21 世纪中叶实现碳中和或“零碳”目标,碳减排已成全球共识。我国2020 年提出双碳目标是贯彻新发展理念、构建新发展格局、推动高质量发展的内在要求,是党中央统筹国内国际大局作出的重大战略决策,对我国发展意义重大。同时,党的二十大指出要积极稳妥推进碳达峰碳中和,完善支持绿色发展的财税、金融、投资、价格政策和标准体系。而碳税正是实现双碳目标的有力政策选项。

碳税源于庇古理论,是对燃烧碳基燃料(煤、石油、天然气)征收的费用,本质上是通过增加负外部性活动成本将外部成本内部化的庇古税。碳税因为具有成本低廉、可操作性强、适用对象广等优点而广受关注。国际上,芬兰、波兰、挪威、瑞典、丹麦于20 世纪90 年代初相继征收碳税。进入21 世纪,瑞士、冰岛、日本、法国等国纷纷加入实施碳税行列,但亦有国家因推行困难而取消碳税,如澳大利亚、新西兰。截止到2021 年4 月1日,全球共有35 个国家实施碳税。其中,位于欧洲和中亚地区的国家占54.28%[1]。整体来看,实施碳税的国家在计税时普遍以燃料含碳量及消耗燃料总量计算二氧化碳排放量,且征税环节主要集中在化石燃料生产端,各国税率水平差异较大且呈现逐年上升趋势。

碳税属于绿色税收的一种,我国绿色税收实践可追溯至1979 年排污收费试点,但执法刚性不足。近年来,国内环境保护地位显著上升。生态文明建设被党的十八大纳入我国特色社会主义事业“五位一体”总体布局,成为我国重要发展战略。作为国内首部体现绿色税制的《环境保护税法》,是具体落实这一战略的重大举措。该税法于2018 年初实施,面向大气污染物(不含CO2)、水污染物、固体废物、噪声征税,虽可约束CO2的产生,但针对性不足,碳减排效果不佳。为更好满足双碳需求,国务院在《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》中指出要研究碳减排的相关税收政策[2]。纵观相关文献,现主要针对碳税下的供应链管理[3]、碳减排工具的选择原则和方法[4]等具体科学问题开展综述研究。鲜有从整体脉络视角对研究热点及演进进行分析,而条理清晰的概述易于学者对碳税研究有全面认识。为全面了解碳税领域文献网络关系特征及研究热点,本研究采用文献计量软件CiteSpace 进行分析。除常用的机构、作者、关键词等知识图谱外,特别关注了碳税领域的共被引文献聚类,从文献共被引角度解析碳税研究的热点变化。

1 数据来源及研究方法

以WOS 核心集内碳税研究相关文献为研究对象,以AK=carbon tax*为检索式且以1990 年1月1 日—2021 年11 月17 日为检索期限进行精确检索,文献类型选择article,共筛选出1 142 篇有效文献。CiteSpace 是一款用于可视化研究领域的共现网络、识别不同节点间的耦合关系以及发现特定时期知识特征的软件。

2 特征分析

2.1 发文量时序分析

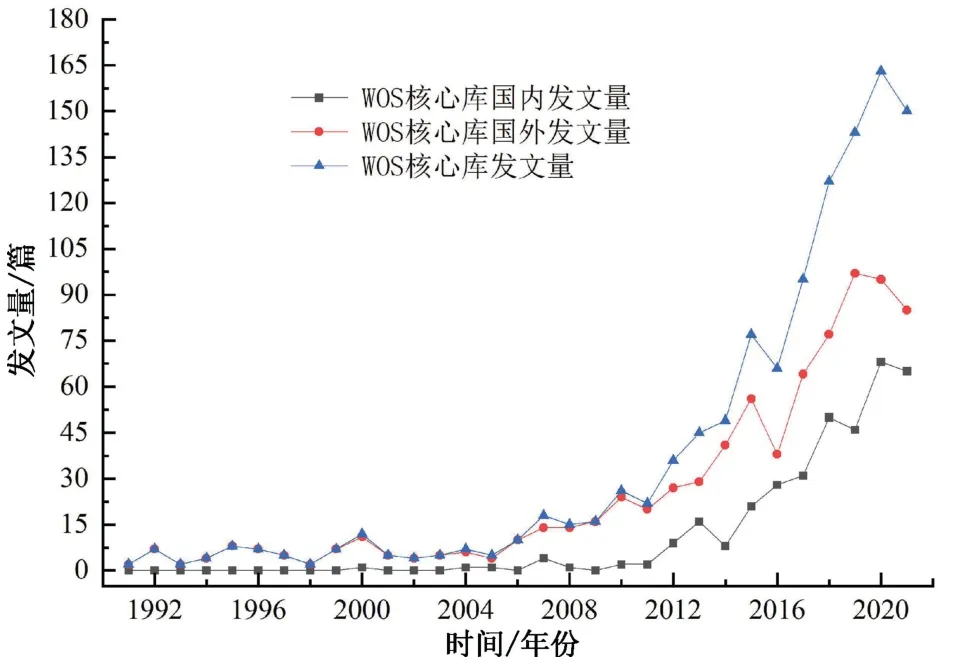

碳税领域文献刊发量年度分布如图1 所示。整体看,碳税领域年度发文量呈上升趋势。国际上,2000 年发文量首次突破10 篇。自2005 年首部限制温室气体排放的法规《京都协议书》强制生效,发达国家开始承担碳减排法律义务。此后,碳税逐渐备受关注,2018—2021 年年均发文量达88 篇。国内研究起步晚,但发展迅速。2009 年全民低碳行动试点项目、2010 年低碳省区和低碳城市试点工作的启动,拉开了我国低碳经济的序幕,碳税关注度持续提高。2015 年国内发文量占整体比例超25%,2021 年达43.3%,表明我国日渐成为碳税领域的核心研究力量。

图1 英文期刊年度发文量

2.2 国家合作网络分析

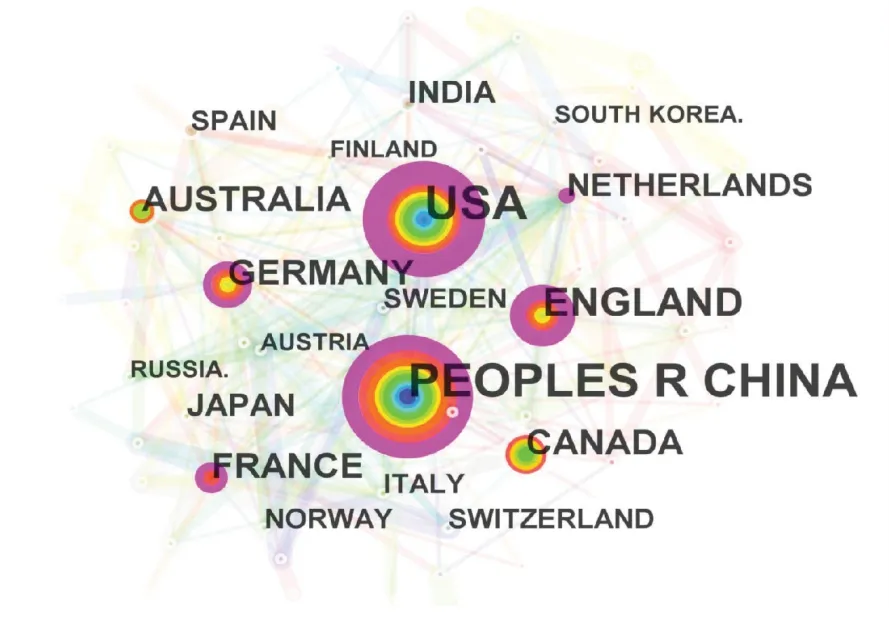

国家网络图谱如图2 所示,图中节点大小代表发文量,中心性大小由最外层厚度表示,象征该国与其他国家的联系强弱,最外层厚度越大,表明国际交流桥梁作用越明显。同时,中心性超过0.1的节点被称为关键节点。整体来看,现已形成以中美为核心,包含英德法荷的紧密合作网络。中美两国分别发文349 篇与263 篇,占总数的40.24%,中心性分别为0.38 与0.43,故中美处于核心地位。同时,英国中心性为0.29,其次是法国、荷兰及德国,均大于0.1,说明英德法荷均处于关键地位,与其他国家交流紧密,起着重要的知识桥梁作用。加拿大(75 篇)与澳大利亚(72 篇)虽发文量大,但中心性较小,分别为0.01 与0.06,表明其国际学术交流不足。

图2 国家网络图谱

2.3 机构可视化网络分析

机构网络图谱共有节点数440 个,如图3 所示,网络密度为0.004 5,小团体特征不明显,各机构交流趋于频繁,但仍需加强交流合作。具体来说,高校是碳税领域的主要研究力量。中科院(33 篇)、清华(15 篇)、华北电力(14 篇)、北大(12 篇)、北理工(11 篇)形成了国内碳税领域主要研究力量。加利福尼亚大学(14 篇)、哈佛大学(12 篇)、未来资源研究所(12 篇)形成了美国碳税主要研究力量。荷兰碳税研究力量集中度较高,如阿姆斯特丹自由大学占该国发文量43.5%。

图3 机构可视化网络图谱

2.4 学科知识图谱分析

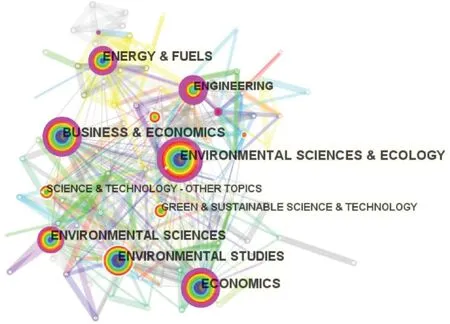

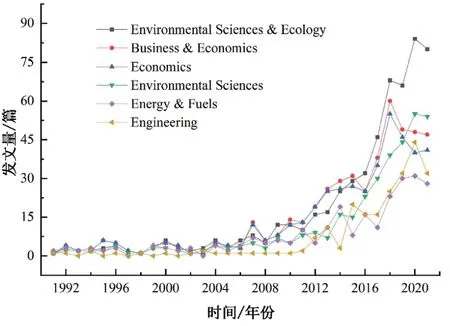

学科共现网络图谱中各节点间联系复杂表明碳税具有多学科交叉属性,如图4 所示。其中,关联度最高的是发文225 篇的工程学(中心度为0.42),其次是环境科学与生态学(中心度为0.33),发文量第一(559 篇)。为进一步可视化学科网络图,综合选取发文量大于200 篇的学科绘制了年度趋势图(图5)。2010 年前,各学科均处于探索阶段,发文量较小,波动不大。2010 年后,各学科发文量逐年增加,2020 年达到峰值。相比之下,环境科学与生态学备受关注。经济学与商业经济学自2018 年起关注度有所下降,但整体关注度与环境科学基本一致。能源与燃料关注度虽呈逐年增加的态势,但仍不如其他学科。

图4 英文文献学科可视化网络图谱

图5 英文文献各学科发文量

2.5 作者知识图谱分析

作者知识图谱共有616 个节点、422 条连线,网络密度为0.002 2,如图6 所示。作者发文量前7 名中,国内学者占5 席,说明我国学者在碳税领域具有重要地位。Frederick van der Ploeg(8 篇)与林伯强(8 篇)是发文最多的作者。林伯强主要从事能源经济、能源政策、技术经济等领域的研究。Frederick van der Ploeg 是牛津大学经济学教授,研究涉及宏观经济学、公共财政学、自然资源与环境等。范英与朱磊同属于中科院,均发文6篇,合作紧密,研究集中于碳税减排效果、碳税与CCS 等方面。Tsanming Choi 单篇平均引用较高,研究集中在碳税与供应链。

图6 英文文献作者知识图谱

3 研究热点及演进趋势

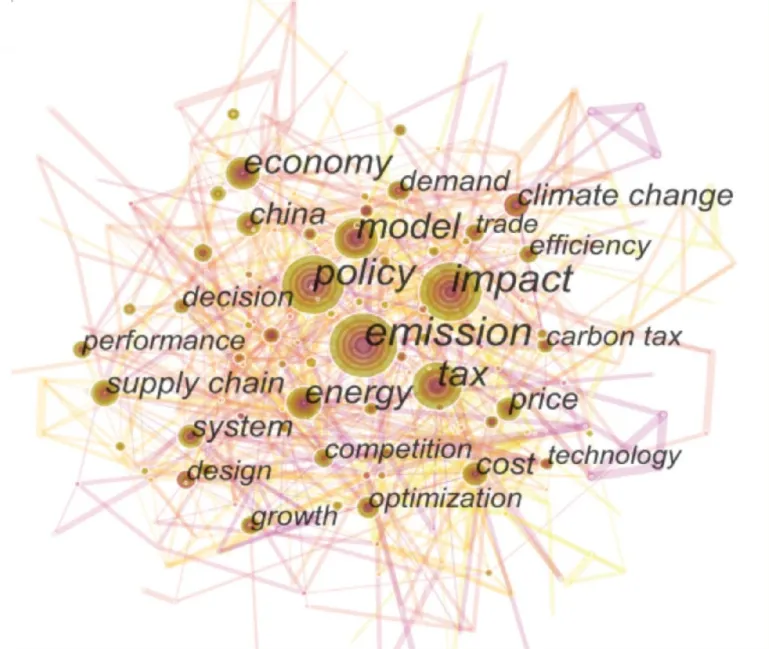

关键词是文章的高度提炼总结,其词频常被用来揭示特定领域的研究热点。为突出研究趋势,选取2016—2021 年文献进行关键词共现分析(图7),圆圈大小代表关键词出现频率,“emission” “impact” “economy” “policy” “supply chain” “price” “model”等关键词较为突出,结合文献阅读,将热点归结为碳税效应与公众态度两大方面。

图7 碳税领域研究热点知识图谱

3.1 碳税与经济环境

碳税经济效益研究源于Pearce 提出的双重红利。双重红利是指碳税的开征能够有效降低碳排放量,同时可以促进经济效率,从而实现经济增长与环境保护的共赢。碳税第一重红利鲜有争论。碳税总体减排效果显著,其减排效果常与具体政策及实施对象相关。碳税第二重红利仍有争议。一方面,现大部分研究表明碳税短期会对国民经济产生一定的负面影响[5-6],且影响程度与国家是否发达有关。有学者指出征收统一碳税时,发展中国家相较于发达国家可能由于排放成本与经济规模相对较高而受碳税影响更大[7]。另一方面,部分学者基于波特假说认为长期实施碳税可提高企业生产效率与竞争力,能抵消环境治理的额外成本,促进经济增长。如自2008 年北美首个覆盖所有化石燃料的碳税在加拿大不列颠哥伦比亚省实施以来,碳排放量减少了5%~15%且对经济影响微乎其微[8]。

3.2 碳税与供应链

供应链排碳量丰富,碳税会对供应链决策造成重大影响。相关研究涵盖了选址、减排投资、生产、定价等诸多方面,研究成果颇为丰富。如选址依据成本或碳排放最小原则结果可能不同[9],且只有当建造设施的规模经济效益足以弥补成本增加时才会建厂[10];减排投资因减排成本高低而受到碳税的抑制或促进,且减排技术是否被采用会受到碳税税率高低的影响[11-12];在合作竞争供应链中,下游厂商生产策略会受到碳税税率和低碳产品单位成本的影响,与上游厂商是否生产低碳产品无关。上游制造商在上下游均生产相同产品情况下,批发核心零部件获得的收入占总收入的比例与碳税税率无关[13];产品零售价和批发价在双边垄断或存在多个竞争者的情况下都会随着碳税税率的提高而增加[14]。除上述管理环节外,库存管理逐渐受到关注,如有学者认为碳税在税率固定下能增强运输和库存的可持续性[15]。此外,闭环供应链逐渐受到关注[16]。

3.3 碳税与公众态度

2018 年法国发生“黄背心”运动,2018 年华盛顿50%的选民反对碳税,2015 年瑞士92%的选民抗议对不可再生能源征税,并且有研究发现全球约三分之二国家的公民对碳税整体态度是负面的。这些都表明公众支持度是碳税实施面临的主要障碍[17-18]。税收水平、碳税对环境无效、政策设计、政治信任、感知公平等因素被认为对公众碳税接受度有重要影响[19-20]。同时,碳税支持度也与国家、政府、政党有关[19]。研究者一般自行或借助YouGov、GfK 等研究公司通过面对面访谈、调查问卷、电话访谈、网络等方式进行社会调查获得碳税数据,或使用国家研究基础设施调研的数据,数据处理方法以OLS、logit、probit 等模型为主,亦有学者使用结构模型、随机森林等方法。同时,离散选择实验是研究此类问题的常用方法[21],在假设情境下要求受访者对备选方案的重要特征属性以及属性水平进行多维度的对比权衡后做出效用最大化决策,具有信息量大、可测度公众态度对碳税方案的边际变化、间接计算公众支付意愿、针对性强等优点。

3.4 碳税与福利效应

碳税使得碳密集型生产制造商面临成本上升的风险,这种风险成本最终将因产品价格上涨被转移到消费者身上并造成福利损失。戴蒙德模型、微观模拟、投入产出模型、二次似理想需求系统、可计算一般均衡等方法常用于该研究。碳税对于发达国家一般具有累退效应,存在扩大贫富差距的可能。而碳税在发展中国家却存在三种情况:一是具有累退效应,更不利于低收入群体,继而产生社会公平性问题。如有学者指出最贫穷和中等收入家庭因能源产品价格同时上涨而导致的福利损失都不同程度高于最富裕家庭[22]。碳税产生累退效应的原因主要包括低收入家庭燃料支出比重大、企业减排技术会降低劳动需求、低收入家庭更偏好基本生活品、部分人因碳税促使经济系统低碳转型而失业[23]。二是不具有累退效应。如泰国高收入家庭将受到更多由征收碳税造成的总体福利损失,交通燃料占较大原因[24]。三是混合型。如碳税对于中国家庭福利影响与城乡有关,碳税在中国城市对于家庭福利影响具有累退性,在中国农村反而对于高收入家庭影响最大,对中低收入家庭影响最小[25]。

3.5 研究热点演进趋势

文献共被引关系是由两篇及以上文献同时被后一篇或多篇论文引证形成,可动态反应碳税研究的热点变化。利用CiteSpace 分析文献共被引情况,选取前22 个聚类类别进行分析。由于篇幅有限,具体聚类类别不再阐述。根据时间切片,可划分为以下几个阶段:

3.5.1 第一阶段:萌芽期(1990—1996 年)

该阶段研究对象以火力发电部门为主、研究区域集中于欧洲,在碳税福利、经济影响、二次收益等方面进行了初步探索。20 世纪末,气候变暖问题广受国际关注。在《联合国气候变化框架公约》《柏林授权书》等公约的推动下,相关缔约方逐步承诺减排量并纷纷推出减排措施,碳税是核心内容之一。欧洲最早实施碳税,当地学者较早对减排成本、碳税对西欧能源市场的影响及其福利效应等内容进行研究,主要采用能源消费部门模型、复古模型等方法研究碳税对于火电生产、发电市场、燃料电池汽车等对象的减排效果与经济影响。同时,亦关注了碳税的二次收益。

3.5.2 第二阶段:缓慢发展期(1997—2009 年)

该阶段研究对象以能源和贸易密集型部门为主、单一税向差异税转变、研究区域由北欧向全球扩展。各国开始关注差异化碳税,集中于政策效应对比研究,如挪威学者实证探讨了对各个部门实行统一监管方案的利弊,究其原因在于《京都协议书》将发达国家及发展中国家“共同但有区别的责任”予以明确并提出清洁发展机制[26]。此外,研究开始关注碳税在行业与家庭层面上的影响。

3.5.3 第三阶段:快速发展期(2010—2014 年)

碳税领域的相关研究基本进入多元化发展阶段。哥本哈根气候变化大会于2009 年底召开,国家间温室气体减排责任分担成为巨大分歧点,碳关税争议巨大,但掀起了绿色潮流,共建绿色未来成为共识。进入后哥本哈根时代,研究内容进一步拓宽,除关注碳税经济环境效应及家庭福利效应外,政治障碍、供应链管理决策、碳捕集与封存、碳泄露等内容也被聚焦。除此之外,学者开始将碳税与其他减排政策作为环境保护政策背景探究问题。

3.5.4 第四阶段:研究深化期(2015 至今)

2015 年,升温1.5~2 ℃目标被写入《巴黎协议》,研究进一步深化。供应链管理研究开始考虑其他减排政策作用,具体到某一行业供应链,并开始考虑消费者低碳偏好。碳税研究层面逐渐深入,由国家拓展到区域、省级、城市、企业、家庭,由电力行业拓展到各个行业,碳税政策行业异质性得到讨论。碳税设计复杂化,由差异税拓展到梯度税、两阶段碳税,实践中碳税征收税率动态化上浮,如法国、南非采用渐增式税率。研究方法多元化,碳税研究常用的CGE 模型渐由静态转为动态,研究亦涉及离散选择实验、戴蒙德模型、随机森林等方法。同时,在绩效评价、社会公平、公众态度等方面进行了深入探索。

4 结论与展望

4.1 结论

借助CiteSpace 软件对国内外碳税研究进行了特征分析,通过关键词与共被引文献分析并结合文献阅读,揭示了当前碳税研究热点及其演进过程,得出了以下结论:一是空间分布上,现已形成以中美为核心、英德法荷为桥梁的紧密合作网络。中科院、清华、华北电力、北大、北理工等是国内碳税领域中坚力量,形成了林伯强、范英、Tsan-Ming Choi 等主要团队。哈佛大学、加利福尼亚大学、未来资源研究所是美国碳税领域核心力量,形成了Frederick van der Ploeg、Adele C.Morris 等主要团队。二是时间分布上,碳税研究热度不减,年度发文量整体呈上升趋势。国外研究可追溯到1990 年,自2005 年后发文量持续走高,国内研究较国外虽晚近15 年,但自2010 年起,我国碳税发文量一直呈高产状态,现已成为该领域研究的主要力量之一,国际影响力显著提高。三是研究热点上,碳税研究集中在经济环境效应、供应链效应、福利效应、公众态度等方面。公众态度研究国内暂未进行相关研究,或许与国内暂未实施碳税政策有关。四是演进脉络上,根据文献共被引聚类结果,可将碳税研究划分为萌芽期、缓慢发展期、快速发展期、研究深化期4 个阶段。

4.2 展望

随着各国对于低碳经济、绿色发展的重视,碳税研究成果日益丰富,但仍存在一定的不足。本研究根据研究结果,对国内碳税研究提出以下几点研究展望:

一是碳税效应及机制设计。现有研究呈现出研究对象层次化及碳税设计复杂化的特点,研究对象多层次发展趋向明显,涉及区域、国家、政党、行业等多个层次,碳税由统一碳税拓展到差异化碳税、梯度碳税、两阶段碳税等,碳税征收对象是否只针对CO2气体而不包含其他温室气体。碳税类型与研究对象在不同策略组合下的碳减排成效、经济影响、社会公平、供应链运营决策等方面需进一步探讨。二是同碳交易开展协同研究。我国碳交易市场受调控对象限制、碳价格存在失灵风险、碳价格机制构建等因素的影响,只能覆盖碳排放量一半,不足以支撑双碳目标的实现。碳税作为有效的碳减排政策工具,与碳交易协同研究便显得十分重要。同时,在“减税降税”国内营商大环境之下,如何设计碳税机制,才能与碳交易政策达到较好的并行实施效果,值得深入研究。三是公众支持度及激励机制研究。碳税对于我国双碳目标具有重要意义,为保证碳税顺利并有效的开征,国内民众或企业对于碳税接受度及其驱动因素问题值得研究。