基于平准化度电净现值模型的轨道交通光伏发电储能一体化项目的经济效益分析*

2023-11-07张宇翔何海艳黄骏飞李浩锋

张宇翔 何海艳 黄骏飞 李浩锋

(1.铁科院(北京)工程咨询有限公司, 100081, 北京;2.成都大学建筑与土木工程学院, 610106, 成都;3.国铁建信资产管理有限公司, 100036, 北京∥第一作者, 助理研究员)

0 引言

为贯彻落实中国共产党第二十次全国代表大会报告中“推动能源清洁低碳利用,推进工业、建筑、交通等领域清洁低碳转型”的要求,各地响应国家双碳发展战略部署,积极利用余地、余热、余压资源,推动热电联动、分布式能源及轨道交通光伏发电储能一体化项目的建设。我国太阳能资源相对丰富,轨道交通基础设施和沿线空间具有充足的空间资源,能够实现光伏发电储能一体化系统的建设。

文献[1]介绍了目前国内城市轨道交通光伏发电系统的应用现状,对光伏并网方案及拓扑结构进行了分析,指出了并网后面临的技术难题。文献[2]表明采用光伏发电技术后,蓄电池组将太阳能电池发出的电能进行存储,并将其随时与列车充电机进行电耦合共同为列车供电。文献[3]通过调研太阳能光伏发电系统在城市轨道交通中的应用,对其未来发展趋势进行了预测,认为城市轨道交通光伏发电系统亟需拓展新的应用场景。文献[4]对高架车站与光伏发电系统的结合类型,高架区间光伏发电系统中的“光污染”治理、高架区间光伏发电系统集成及车辆基地光伏发电系统的安装方式等关键技术进行了分析。文献[5]认为光伏发电系统接入城市轨道交通供电系统具有交流并网和直流并网2种模式,交流并网模式具有控制策略简单、成熟的优点,直流并网模式通过控制策略优化补偿牵引网电压减少的接触网损耗,具有提高城市轨道交通牵引供电质量和节能的双重作用。文献[6]认为光伏发电系统选址的光资源分布情况、可供开发利用的闲置土地资源、牵引负荷功率、行车密度及地方政府支持力度等因素与光伏出力、系统装机容量及电量消纳率等密切相关,而这些量又会直接影响到系统效益。文献[7]从高架车站光伏建筑一体化,光伏发电系统的并网方案、监控方案、附属设施等方面介绍了分布式光伏发电系统及其应用情况。文献[8]对光伏发电项目的经济风险进行了科学和细致的分析与评价。

综上可知,上述文献从不同角度对光伏发电系统在轨道交通领域的应用进行了分析和探讨,但目前鲜有对轨道交通光伏发电储能一体化项目经济效益的深入研究,且尚无对影响该项目经济效益的因素以及这些因素影响程度的系统研究。本文以LCOE(平准化度电成本)模型为基础,建立LNPVE(平准化度电净现值)模型,用于分析轨道交通光伏发电储能一体化项目的经济可持续性。

1 轨道交通光伏发电储能一体化项目经济效益模型

1.1 模型参数

在文献[9-10]的研究基础上,本文将基于LCOE的轨道交通光伏发电储能一体化项目经济效益模型的主要参数归纳为以下四部分:

1) 投资和运营成本参数。主要是指项目初期的静态投资和运营期的经营成本等。

2) 财务成本参数。主要是指因项目融资而偿还的债务资金的利息支出。

3) 税务成本参数。主要是指项目运营期内的税金支出,包括增值税、营业税金及附加、企业所得税。

4) 效益参数。项目的效益参数包括:①光伏发电收入和储能收入,光伏发电收入是指项目自发自用和余电上网带来的收入,储能收入是指通过储能系统进行电力负荷调峰的收入;②补贴收入,主要是指依据国家相关政策,在购买固定资产等过程中享受的税收优惠;③固定资产余值,项目达到设计运营年限后,由于终止项目运营产生的固定资产余值收入。

1.1.1 投资和运营成本

轨道交通光伏发电储能一体化项目的建设投资为:

I=Is+Ic+Id

(1)

式中:

I——项目总的建设投资;

Is——光伏发电设备投资;

Ic——储能设备投资;

Id——充电设备投资。

轨道交通光伏发电储能一体化项目的总运营成本为:

Ct=Cr,t+Co&m,t

(2)

式中:

Ct——项目在第t年总的运营成本;

Cr,t——项目在第t年的场地租赁成本;

Co&m,t——项目在第t年的运营成本。

1.1.2 财务成本

光伏发电储能一体化项目的LCOE分析对象不同,是否将利息支出纳入LCOE存在差异。文献[9]未提及融资和利息等相关内容,但文献[10-11]在需要考虑融资影响时会根据情况加入融资和利息相关的成本分析项。本文参考文献[10]将贷款利息纳入LCOE分析。

1.1.3 税务成本

轨道交通光伏发电储能一体化项目在第t年的税务成本Tt为:

Tt=Tav,t+Tabb,t+Tinc,t

(3)

式中:

Tav,t——第t年的增值税税金;

Tabb,t——第t年的营业税及附加;

Tinc,t——第t年的所得税。

轨道交通光伏发电储能一体化项目中各项税金为:

(4)

式中:

Pt——项目第t年的收入;

Rav,t——项目第t年的增值税税率;

Rabb,t——项目第t年的营业税及附加税的税率;

Rinc,t——项目第t年的所得税税率;

Dt——项目在第t年偿还的货款利息。

1.1.4 效益

轨道交通光伏发电储能一体化项目第t年的效益参数为:

Pt=Pm,t+Ps,t+Pc,t

(5)

其中:

(6)

式中:

Pm,t——项目第t年自产自用的电费收入(含税);

Ps,t——项目第t年余电上网的收入(含税);

Pc,t——项目第t年的储能服务收入;

Ft——项目第t年的发电量;

Jm,t、Js,t——项目第t年的综合电价和上网电价;

Bt——项目第t年的自用消纳比例;

Ff,t和Fc,t——项目第t年的储能放电电价和储能电价。

1.2 基于LNPVE的轨道交通光伏发电储能一体化项目经济效益模型

1.2.1 LCOE模型

LCOE模型是国际上通用的用于评估不同区域、不同规模、不同投资额及不同发电技术的发电成本方法[10]。考虑了时间价值的度电成本,即净现值为零时的电价。当项目的电价为平准化度电成本CLCOE时,投资者在项目寿命期内的经济收益为零。本文在文献[9-10]的基础上,构建轨道交通光伏发电储能一体化项目的LCOE模型。在项目全生命周期内,假设收入的现值总和与成本的现值总和相等,则:

(7)

式中:

t0——项目生命周期;

r——折现率;

V——项目残值。

将项目收益表示为CLCOE与发电量的乘积,则:

(8)

式中:

Et——第t年的发电量;

CLCOE,t——第t年的平准化度电成本。

假设CLCOE,t在全生命周期为一个常数CLCOE,则:

(9)

1.2.2 LNPVE模型

上述LCOE模型仅包含成本参数和发电量指标,参考文献[10],构建综合衡量收益参数、成本参数和发电量指标的LNPVE模型。

假设项目净现值不为0,将收益表示为某一价格RLROE,t与发电量的乘积,则:

(10)

假设RLROE,t在全生命周期内为一个常数RLROE,则:

(11)

进一步定义平准化度电净现值VLNPVE为RLROE与CLCOE之差,则有:

VLNPE=RLOE-CLOE=

(12)

1.2.3 敏感性分析

敏感性分析用于度量影响项目经济效益诸多因素的重要性程度和影响程度。参考文献[10,12],本文引入敏感系数作为比较影响程度的指标,计算公式如下:

Yi=(ΔLNPVE/VLNPE,0)/(Δxi/x0i)

(13)

式中:

Yi——影响因素i的敏感系数;

ΔLNPVE——VLNPVE的变化值;

VLNPE,0——VLNPVE的初始值;

Δxi——影响因素i的变化量;

x0i——影响因素i的初始量。

2 案例分析

2.1 基本参数的选取

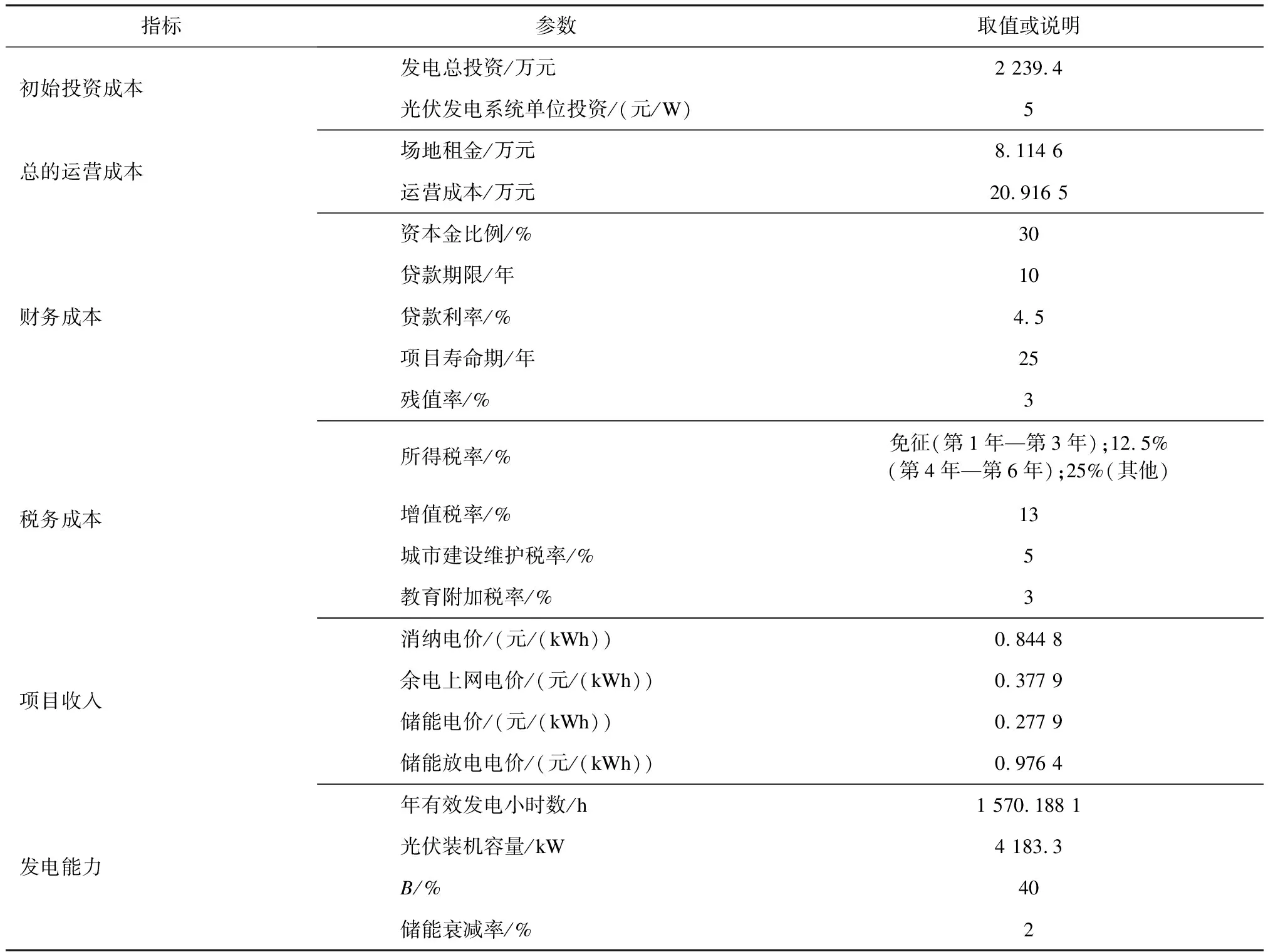

选取某轨道交通光伏发电储能一体化项目为研究对象,该项目在车辆基地采用“光伏发电系统+储能系统+机动车充电桩”的建设模式,同时采用“自发自用,余电上网”的合作模式。该项目的基本参数如表1所示。

表1 某轨道交通光伏发电储能一体化项目的基本参数

2.2 CLCOE和VLNPVE的计算结果

计算r分别为3%、6%和8%以及自用消纳比例B分别为30%、40%和50%下的CLCOE和VLNPVE,结果如表2所示。

表2 不同r和B下的CLCOE和VLNPVE

由表2可见:当r保持不变时,项目的CLCOE与B正相关;当B保持不变时,r越高,项目的CLCOE越高。若r为3%,VLNPVE,1>0,VLNPVE,2>0,VLNPVE,3>0,表明当r较低时,项目在较低的B下也能够实现较好的经济效益;若r为6%,VLNPVE,1<0,VLNPVE,2>0,VLNPVE,3>0,项目可在B为40%和50%时实现较好的经济效益;若r为8%,VLNPVE,1<0,VLNPVE,2<0,VLNPVE,3>0,项目在B达到50%时才能实现较好的经济效益。综合电价为消纳电价和余电上网电价的加权平均电价。当B为30%时,综合电价为0.518 0;当B为40%时,综合电价为0.564 7;当B为50%时,综合电价为50%。当CLCOE<综合电价时,项目的实际发电成本小于实际发电收益,可见项目具有经济可行性;当CLCOE>综合电价时,项目的实际发电成本大于实际发电收益,即项目的VLNPVE<0,可见项目在目前参数下不具有经济可行性。

2.3 敏感性分析

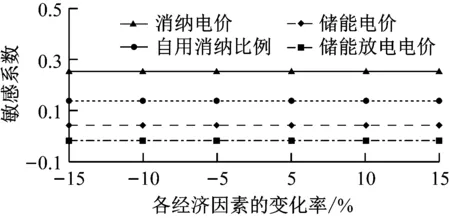

2.3.1 经济因素

轨道交通光伏发电储能一体化项目的经济因素包括消纳电价、自用消纳比例、储能放电电价和储能电价。r为6%时,上述经济因素的敏感系数如图1所示。

图1 r为6%下各经济因素的敏感系数

由图1可见:该轨道交通光伏发电储能一体化项目的经济因素按影响程度排序依次为消纳电价、自用消纳比例、储能放电电价和储能电价。这表明该项目的收益主要来源于自发自用的电费收入,管理者可通过争取更高的消纳电价和自用电量比例进一步提高项目的经济效益。

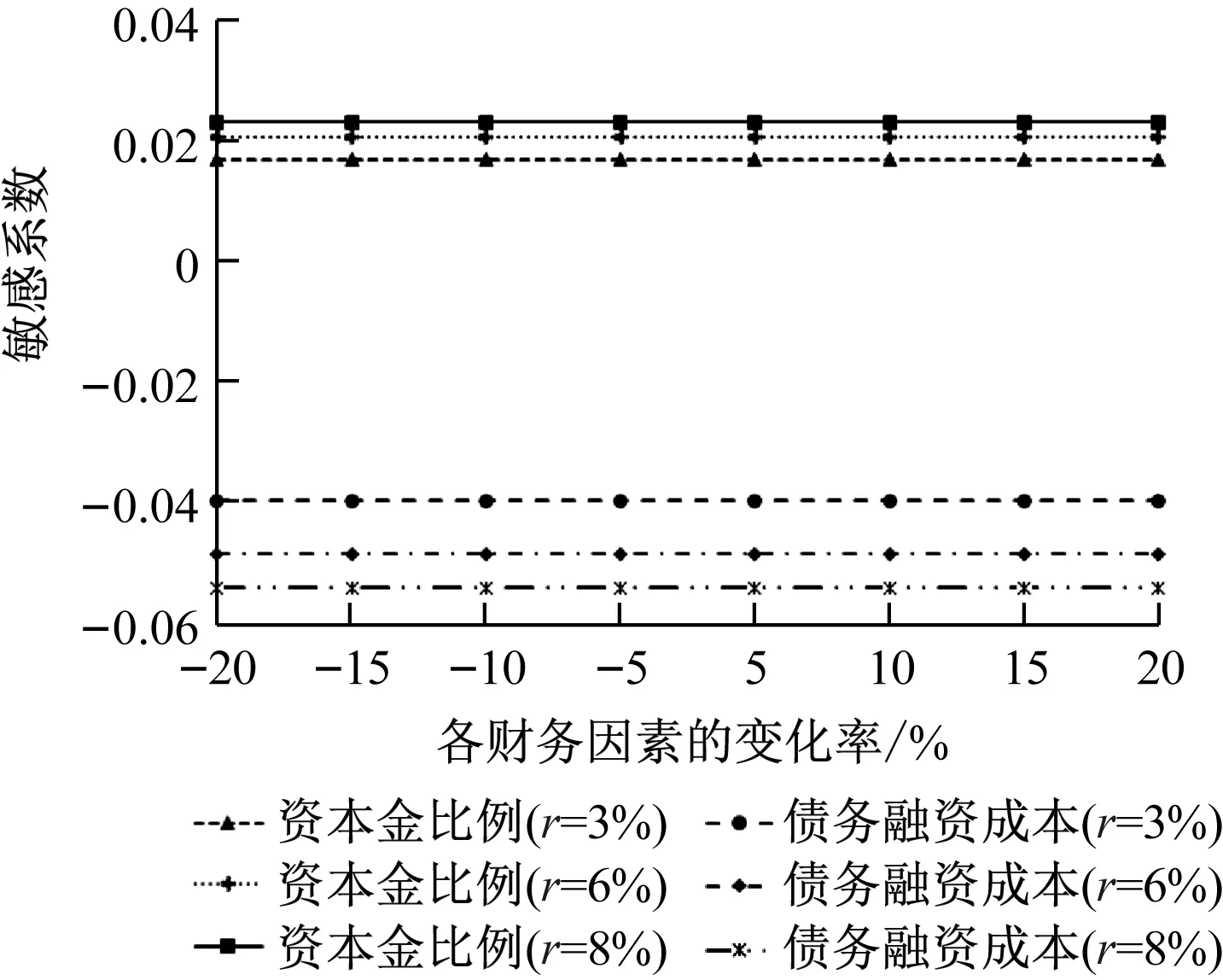

2.3.2 财务因素

轨道交通光伏发电储能一体化项目的财务因素包括资本金比例和债务融资成本。不同r下各财务因素的敏感系数如图2所示。由图2可知:资本金比例的敏感系数为正,表明提高债务资金的使用比例有助于提高项目的VLNPVE值;债务融资成本的敏感系数为负,表明债务融资成本越高,项目的VLNPVE值越低;随着r的提高,财务因素的敏感系数也越高,表明r越高,财务因素对项目的VLNPVE值的影响也越大。

图2 不同r下各财务因素的敏感系数

2.3.3 政策因素

目前,国内对光伏项目的税收优惠包括增值税进项税抵扣和所得税“三免三减半”。其中:增值税进项抵扣是指项目建设初期投入的建设资金形成的固定资产有大量的进项税可以抵扣,该部分税金根据项目收益在未来若干年抵扣;所得税“三免三减半”是指自项目产生第一笔经营收入所属年度起,第1年至第3年免征所得税,第4年至第6年减半按12.5%征收所得税,此后按25%征收所得税。

案例项目总投资为2 239.40万元,按残值率5%计算,可抵扣的进项税合计276.57万元。不同r和B下的VLNPVE见表3。假设不享受增值税进项税抵扣,项目的CLCOE为0.612 2,较享受进项税抵扣时增加0.014 1;项目的VLNPVE为-0.014 1,较享受进项税抵扣时降低0.038 3。这表明案例项目对增值税进项税抵扣的依赖程度较高,当失去该税收优惠时,项目将失去经济可行性。假设不享受所得税“三免三减半”税收优惠时,项目的CLCOE为0.582 0,较不享受所得税优惠时降低0.008 1;项目的VLNPVE为0.016 1,较不享受所得税优惠时降低0.008 1。这表明所得税优惠有助于提高案例项目的经济效益,但项目在不依赖所得税优惠的情况下也具有较好的经济性。案例项目既不享受增值税减免也不享受所得税优惠时,项目的CLCOE为0.619 9,VLNPVE为-0.021 8。这表明在增值税进项税抵扣和所得税“三免三减半”两项税收优惠中,案例项目对增值税进项税抵扣的依赖程度更高。

表3 不同r和B下的VLNPVE

3 结语

轨道交通光伏发电储能一体化项目作为轨道交通和光伏发电储能多元化项目,光伏发电系统和储能设备投入的资金规模较大,需构建合理的理论模型评价项目的经济性,探讨影响项目经济性的因素及其重要程度。本文以轨道交通光伏发电储能一体化项目为研究对象,基于LCOE模型,从投资和运营成本、财务成本、税务成本及收入等参数出发,建立LNPVE模型用于分析轨道交通光伏发电储能一体化项目的经济可持续性,并以某实践项目进行案例研究。案例分析表明,从LNPVE模型结果来看,项目在现有基础参数下能够实现经济效益;从敏感性分析结果来看,影响项目经济效益的因素按重要性程度划分依次是经济因素、政策因素和财务因素。其中,经济因素中最重要的是消纳电价和自用消纳比例,政策因素中最重要的是增值税进项税抵扣优惠,财务因素中最重要的是资本金比率。